Влияние потребительского кредита на национальную экономику

Автор: Бондаренко С.В., Носова Т.П., Гавришенко А.Ю., Попандопуло А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (54), 2019 года.

Бесплатный доступ

На современном этапе развития экономики потребительское кредитование рассматривается как одна из технологий и способ приобретения потребительских товаров, а развитие рынка кредитования приобретает большое значение для экономики. потребительский кредит дает возможность населению решить финансовые проблемы и удовлетворить потребности в приобретении необходимых товаров и услуг, не имея сиюминутно необходимой сумы на их приобретение. Увеличение потребительского кредитования в свою очередь активизирует производственные процессы, увеличивая емкость рынка. В статье проанализировано влияние потребительского кредитования на развитие национальной экономике , проведен анализ динамики и структуры потребительского кредитования, рассмотрены особенности его реализации в экономике.

Кредит, потребительский кредит, процент, экономика, задолженность

Короткий адрес: https://sciup.org/140274214

IDR: 140274214 | УДК: 336.77

The impact of consumer credit on the national economy

At the present stage of economic development, consumer lending is considered as one of the technologies and a method of acquiring consumer goods, and the development of the lending market is of great importance for the economy. consumer credit provides an opportunity for the population to solve financial problems and satisfy the need to acquire the necessary goods and services, without having the momentarily necessary amount to purchase them. An increase in consumer lending, in turn, activates production processes, increasing market capacity. The article analyzes the impact of consumer lending on the development of the national economy, analyzes the dynamics and structure of consumer lending, considers the features of its implementation in the economy.

Текст научной статьи Влияние потребительского кредита на национальную экономику

Потребительское кредитование получило широкое распространение в нашей стране. Около 59% населения в трудоспособном возрасте использует заемные средства, в том числе в рамках потребительского кредитования. Учитывая востребованность, коммерческие банки активно развивают данный вид кредитования, упрощая процедуру получения кредита. С другой стороны потребительское кредитование связано с высокими кредитными рисками.

В соответствии с ФЗ «О потребительском кредите», под потребительским кредитом понимаются «денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности» 1 . При этом заемщиком является физическое лицо, получающее потребительский кредит, а кредитором выступает кредитная организация, предоставляющая кредит. Потребительский кредит может предоставляться населению на любые нужды.

Рассмотрим влияние потребительского кредита на национальную экономику, которое выражается. прежде всего в воздействии на показатели спроса и предложения в национальном хозяйстве и влиянием на другие составные части ВВП. Динамика кредитования физических лиц и их доля в ВВП представлена в таблице 1.

Таблица 1 - Динамика кредитов, предоставленных физическим лицам и их доля в ВВП за 2016–2018 гг.2

|

Показатель |

01.01.17 г. |

01.01.18 г. |

01.01.19 г. |

Темп роста, % |

|

Объем, предоставленных кредитов физическим лицам, млрд руб. |

10 804 |

12 174 |

14 901 |

137,9 |

|

ВВП, млрд руб. |

86 010 |

92 089 |

103 626 |

102,4 |

|

Доля потребительских кредитов в ВВП, % |

12,6 |

13,2 |

14,4 |

114,2 |

Из представленных данных можно сказать, что потребительское кредитование за последние три года возросло на 37,9%, темп роста 1 Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" 2 Обзор банковского сектора Российской Федерации [Электронный ресурс] // Центральный банк РФ: офиц. сайт. — 2019. — № 197. — Режим доступа:

( дата обращения 10.12.2019).

кредитования физических лиц опережает темп роста ВВП, а доля потребительских кредитов в ВВП также возрастает с 12,6 до 14,4%. Это свидетельствует об увеличении влияния потребительского кредитования на экономическое развитие страны. На основании данных, представленных в таблице 1 также можно сделать вывод, что рассматриваемый вид кредита становится более востребованным среди населения, об этом свидетельствует увеличение объемов кредитования.

Влияние потребительского кредита на показатель валового внутреннего продукта происходит за счет стимулирования потребительского спроса, который активизирует спрос со стороны других субъектов экономики.

Сравним развитие потребительского кредитования с другими видами кредитования субъектов экономики в таблице 2. Анализируя представленные данные можно сказать, что в общем кредитование в экономике России увеличивается, а наибольшую долю в общем кредитном портфеле занимает кредитование юридических лиц.

Таблица 2 - Объем и структура размещенных кредитными организациями средств за 2016–2018 гг. в целом по России

|

Показатель |

01.01.17 г. |

01.01.18 г |

01.01.19 г. |

|||

|

Сумма, млрд руб. |

Уд. вес, в % |

Сумма, млрд руб. |

Уд. вес, в % |

Сумма, млрд руб. |

Уд. вес, в % |

|

|

Кредиты, всего |

52 816 |

100,0 |

55 810 |

100,0 |

62 302 |

100,0 |

|

Кредиты физ. лицам |

10 804 |

20,5 |

12 174 |

21,8 |

14 902 |

23,9 |

|

Кредиты юр. лицам и ИП |

32 912 |

62,3 |

820 |

60,6 |

38 064 |

61,1 |

|

Кредиты другим КО |

9 091 |

17,2 |

9 805 |

17,6 |

9 336 |

15,0 |

Потребительские кредиты в общем объеме размещенных средств занимают 20,5% по состоянию на 01.01.2017 г., следует отметить, что на протяжении всего рассматриваемого периода показатель увеличивается и на начало 2019 года достигает уже 23,9%.

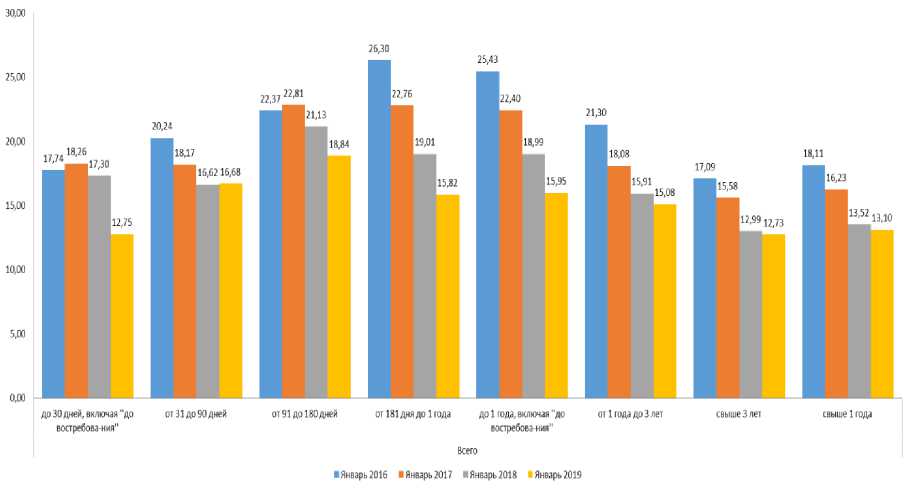

Одной из важных причин, повлиявших на увеличение объемов кредитования населения, является снижение процентных ставок. Так данные, представленные на рисунке 1, позволяют отметить значительное снижение ставок за последние три года, от 3 до 7 процентных пунктов в зависимости от срока предоставления кредита3.

Также на начало 2019 года можно заметить незначительное повышение процентных ставок по кредитам, это позволяет предположить, что при сохранении тенденции роста, в 2019 году возможно сокращение объемов кредитования.

Рисунок 1 - Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам в рублях, в целом по Российской Федерации, %

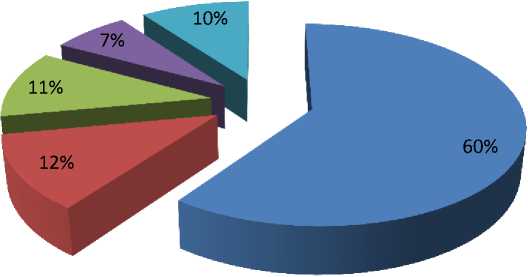

Изучив структуру рынка розничного кредитования за 2018 год, можно отметить, что портфель кредитных продуктов на 40% формируют потребительские кредиты, автокредиты, ипотечное кредитование, кредитные карты (рисунок 2).

потребительские кредиты ипотечные кредиты

автокредиты

Кредитные карты

другое

Рисунок 2 - Структура рынка розничного кредитования в России, %

Широкое распространение в 2018 году получил сегмент ипотеки. Количество новых ипотечных кредитов в июне 2018 года выросло на 41%. В 2018 году было выдано 104,39 тыс. ипотечных кредитов на общую сумму более 211,36 млрд. руб. а в 2017 году - 74,06 тыс. на 137,69 млрд. руб. Средняя сумма по ипотечному кредитованию увеличилась за год на 9%. Так же увеличился рост продаж по кредитным картам.

Количество новых кредитных карт в 2018 году возросло на 15%. В конце 2018 года было выдано 822,50 тыс. карт с лимитом 59,88 млрд. руб. а в 2017 году - 712,36 тыс. кредитов на 39.85 млрд. руб. Средний кредитный лимит увеличился на 30%.

Автокредитование возросло на 3%, выдачи увеличились на 14%. В конце 2018 года в среднем выдано 38,16 тыс. кредитов на 32,58 млрд. руб.

а в 2017 году банки выдали 37,01 тыс. кредитов на 28,58 млрд. руб. Средний размер автокредита увеличился на 11%.

Количество выданных потребительских кредитов в конце 2018 года снизилось на 10%, а объем кредитования увеличился на 32%. В августе 2018 года было выдано 2,00 млн. потребительских кредитов на 355,60 млрд. руб. а в 2017 году – 2,13 млн. кредитов на 246,35 млрд. руб. Размер потребительского кредита вырос на 46%4.

Рост характерен для всех видов кредитов физическим лицам – необеспеченные потребительские ссуды (включая карточные кредиты) и ипотечные жилищные кредиты. Это дает определенные основания говорить о начавшемся процессе перехода домашних хозяйств от сберегательной к потребительской модели поведения. Для целого ряда категорий граждан привычка «жить в долг» становится нормой жизни. Этому способствует и расширение возможностей для рефинансирования ранее полученных кредитов. Но при этом основную группу заемщиков составляют граждане с низким или ниже среднего уровнем дохода, что делает этот сегмент подверженным повышенному кредитному риску5.

С целью ограничения рисков, связанных с закредитованностью населения Центральный банк ввел показатель долговой нагрузки. Его введение связано с ростом необеспеченного потребительского кредитования, тем роста которого за 2018 составили 25,3%. Коэффициент обслуживания долга, определяемый как отношение платежей по кредитам к совокупным располагаемым доходам домохозяйств на 01.04.2019 года составил 8,4%. Долговая нагрузка заемщиков банков растет, доля выданных кредитов с показателем долговой нагрузки выше 80% составляет 9,7%. Это означает, что увеличение кредитование происходит в основном за счет закредитованных граждан6.

К факторам экономики России, воздействующим на динамику объемов потребительского кредитования относятся: размер ключевой ставки ЦБ РФ, темпы роста денежных доходов населения в целом и реальной заработной платы в частности (как основного источника доходов населения России), динамика объемов сбережений населения и пр. Снижение ключевой ставки Центрального Банка России во всех случаях приводит к росту объемов потребительского кредитования, а ее увеличение – к стагнации или падению объемов потребительского кредитования в стране.

Основным индикатором, который оценивает возможности банковской системы и населения по обслуживанию и получению кредитов является доля потребительских кредитов в совокупных доходах населения. Критическое значение данного показателя составляет 30%, что может сигнализировать о надвигающемся кризисе в экономике страны.

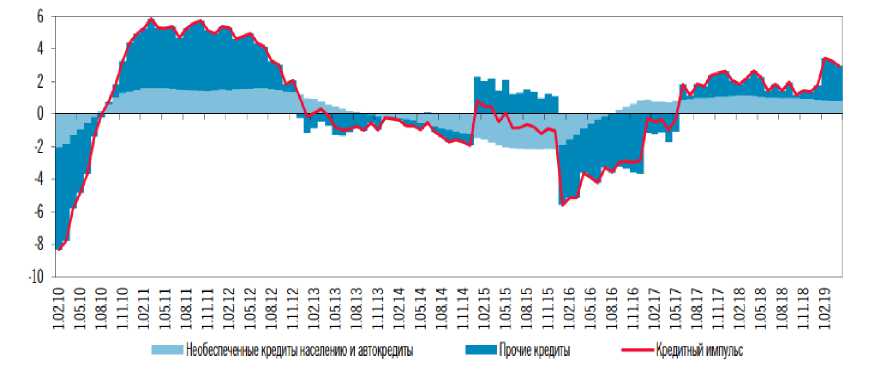

Как отмечалось выше, увеличение потребительского кредитования оказывает положительное влияние на динамику потребления и ВВП. По оценкам Центрального банка, в 1 квартале 2019 года рост ВВП мог бы составить 0% при отсутствии такой поддержки. Оценивают влияние потребительского кредитование на изменение ВВП с помощью показателя кредитного импульса. Данный показатель отражает как изменяются первичные трансакции, финансируемые за счет вновь выдаваемых кредитов. Значение данного показателя во втором квартале 2019 года было около 3% ВВП.

Кредитный импульс от необеспеченного потребительского кредитования и автокредитования был на уровне менее 1% ВВП на протяжении последних лет и стал снижаться в конце 2018 года.

Около 50% розничных продаж товаров, на приобретение которых используются потребительские кредиты в 2017 -2018 годах использовались на импорт, который является вычетов ВВП. Таким образом, используя данное предположение, можно провести оценку влияния кредитного импульса на приобретение отечественных товаров, скорректировав оценку в 2 раза до 0,4-0,5% ВВП.

Рисунок 3- Кредитный импульс в 2010-2019 г (% к ВВП)7

По данным ЦБ РФ в начале 2018 года кредитный импульс составил 1,5% от потребления домашних хозяйств и с тех пор затухает, по итогам 1 квартала 2019 года он составил 1,1%. Также провели оценку влияния увеличения платежей по обслуживанию кредитов на реальные располагаемые доходы физических лиц: эта составляющая растет, но вносит невысокий вклад в динамику доходов (вклад составляет -0,8 п.п. в I квартале 2019 года).

7Ускоренный рост потребительских кредитов в структуре банковского кредитования: причины, риски и меры Банка России Федерации [Электронный ресурс] // Центральный банк РФ: офиц. сайт. — 2019. — (10.12.2019).

Потребительское кредитование отражает состояние очередного этапа экономического цикла, характеризуя деятельность коммерческих банков и торговых организаций. Этот вид банковского продукта стимулирует население на приобретение товаров и услуг, что приносит банкам и торговым компаниям прибыль и доход. У людей появилась возможность приобрести любой товар в кредит или брать кредит для покупки желаемых товаров.

Кроме того, потребительское кредитование положительно влияет на рынок труда, то есть способствует снижению текучести кадров: деньги, взятые в кредит должны возвращаться в определенный срок (ежемесячно) и на первый план выходит стабильность работы в одной компании. Таким образом, соблюдение платежной дисциплины позволяет зарекомендовать себя в качестве добросовестного заемщика перед кредиторами и сформировать хорошую кредитную историю. В настоящее время в Российской Федерации существует проблема нарастания количества неплательщиков по потребительским кредитам.

Стремительное развитие потребительского кредитования стимулирует все новые банки выходить на сегмент розничного кредитования. Усиливающаяся конкуренция приводит к тому, что решение о выдаче кредита происходит очень быстро - от пары минут до пары дней. Невозможность в такие короткие сроки адекватно оценить потенциального заемщика приводит к росту просроченных кредитов.

Также клиент банка не всегда правильно может оценить свои реальные возможности, происходит увеличение процентов по просроченному кредиту, долг нарастает снежным комом и, как следствие, невозможность произвести расчеты по кредиту. Еще одной проблемой является невозможность банка получить достоверные сведения о доходах заемщика, из-за так называемых «серых» и «черных» заработных плат.

Так, по данным Федеральной службы по финансовому мониторингу, доля россиян, работающих в неформальном секторе экономики, выросла в 2018 году до 20,1% и составила 14,6 млн. человек. Размер теневой экономики в 2018 году составил 20,7 трлн. рублей или 20% от ВВП.

Отсутствие прозрачности доходов заемщика не позволяет кредитному эксперту достоверно рассчитать сумму выдаваемого кредита и тем самым повышает риск банка. Для того, чтобы не происходило подобных ситуаций, банку необходимо разработать эффективную методику оценки потенциальных заемщиков. Своевременный мониторинг кредитной надежности заемщика позволяет оценивать кредитные риски уже на этапе рассмотрения заявки клиента8.

Социальная значимость потребительского кредита выражается в следующих аспектах: расширяется потребительский спрос при ограниченных доходах (население приобретает нужные им товары в момент их актуальности, не имея нужных сумм на руках); рост кредитования населения усиливает платежеспособный спрос; повышается емкость рынка товаров и услуг; стимулируется эффективность труда (так как кредит нужно возвращать, заемщики более заинтересованы в стабильных рабочих местах и вовлеченности в работу); увеличивается объем продаж и производства, что дает развитие для многих отраслей экономики.

Таким образом, с увеличением объемов потребительского кредитования ускоряется развитие потребительского рынка и банковского сектора. Все это приводит к росту экономики страны, и, что самое важное, повышает жизненный уровень населения. Однако, в случае увеличения доли потребительского и ипотечного кредитования до высоких показателей с увеличением одновременно закредитованности населения, то «схлопывание» этого пузыря может иметь негативные последствия для финансовой системы и экономики страны в целом, приводя к рецессии.

Список литературы Влияние потребительского кредита на национальную экономику

- Котляр И.А, Балаценко А.И. Потребительский кредит как эффективный рычаг стимулирования Российской экономики // Colloquium-journal. 2019. №3-7 (27). URL: https://cyberleninka.ru/article/n/potrebitelskiy-kredit-kak-effektivnyy-rychag-stimulirovaniya-rossiyskoy-ekonomiki (дата обращения: 10.12.2019).

- Палий Е.В., Соловьева Н.Е. Швременное состояние рынка потребительского кредитования в России // Научный результат. Экономические исследования. 2019. №3. URL: https://cyberleninka.ru/article/n/shvremennoe-sostoyanie-rynka-potrebitelskogo-kreditovaniya-v-rossii (дата обращения: 10.12.2019).

- Хусаинова Е.А, Ширеков А., Шамсов Р.Р. Кредитование в коммерческих банках // Научные исследования. 2019. №3 (29). URL: https://cyberleninka.ru/article/n/kreditovanie-v-kommercheskih-bankah (дата обращения: 10.12.2019).

- Обзор банковского сектора Российской Федерации [Электронный ресурс] // Центральный банк РФ: офиц. сайт. - 2019. - № 197. - Режим доступа: https://www.cbr.ru/Collection/Collection/File/15719/obs_197.pdf (дата обращения 10.12.2019).

- Ускоренный рост потребительских кредитов в структуре банковского кредитования: причины, риски и меры Банка России Федерации [Электронный ресурс] // Центральный банк РФ: офиц. сайт. - 2019. - https://cbr.ru/Content/Document/File/72621/20190628_dfs.pdf (10.12.2019).

- Официальный сайт Ассоциации российских банков [Электронный ресурс]//Режим доступа: https://asros.ru/upload/iblock/e87/19081_bankovskayasistemarossii2019_proportsionalnoeregulirovanie.pdf (дата обращения 29.11.2019).