Влияние рисков управления дебиторской задолженностью на предприятии

Автор: Маматова Э.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Статья посвящена влиянию рисков управления дебиторской задолженности на предприятии. Риски являются неотъемлемой частью в управлении дебиторской задолженности. Они оказывают непосредственное влияние, как правило, негативное, на итоговый результат управления. В связи с этим при организации системы управления необходимо уделить этому особое внимание.

Дебиторская задолженность, внешние риски, внутренние риски

Короткий адрес: https://sciup.org/140119856

IDR: 140119856

Текст научной статьи Влияние рисков управления дебиторской задолженностью на предприятии

Управление дебиторской задолженностью связано с рисками. Как правило, понятие риска в данной сфере ассоциируется с кредитным риском. Также риски управления дебиторской задолженностью оказывают непосредственное влияние на конечный результат.

Риски управления дебиторской задолженностью представляют собой возможность потерь финансовых ресурсов хозяйствующего субъекта вследствие неустойчивости финансовых условий товарного кредитования в связи с невыполнением обязательств по оплате поставленных товаров.

Данное понятие определяет сущность риска как неблагоприятное событие, которое носит случайный характер, оказывающее влияние на дебиторскую задолженность, и, как правило, приводит к потерям средств, которые были инвестированы в дебиторскую задолженность.

В современных условиях в деятельности предприятия первостепенной ставится задача по минимизации уровня воздействия рисков, которые возникают в процессе осуществления функционирования, в том числе и при коммерческом кредитовании контрагентов. В связи с этим, появляется необходимость анализа на начальном этапе возникновения возможных рисков предприятия на условиях отсрочки или рассрочки платежа при реализации продукции.

Риски дебиторской задолженности классифицируется на внешние и внутренние, в зависимости от причины возникновения.

Внешними рисками управления дебиторской задолженностью являются риски, которые напрямую связаны с функционированием субъекта хозяйствования и его дебиторами.

Очевидно, что внешние риски управления носят случайный характер, и большая их часть относится к неуправляемым. Вследствие этого важной задачей предприятия является грамотная оценка вероятности возникновения подобных рисков, а также размер возможных убытков вследствие их реализации. В этом случае у предприятия есть возможность отказаться от внешних рисков либо принять решение воспользоваться услугами аутсорсинговых компаний.

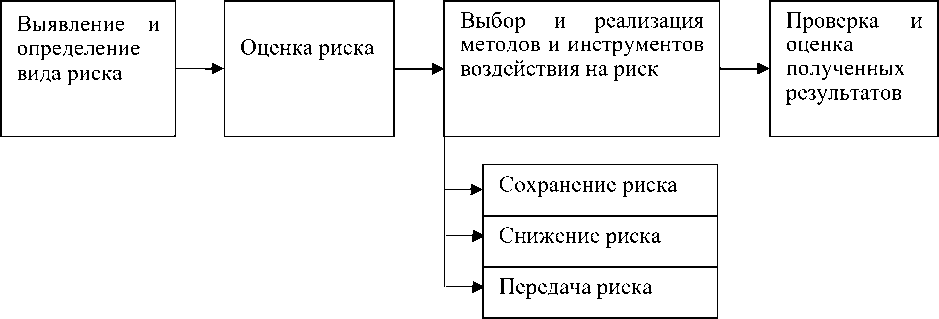

Внутренние риски управления дебиторской задолженностью включают в себя риски, которые обусловлены функционированием самого предприятия, а также его контрагентов. Причины возникновения таких рисков могут быть различными. Однако внутренние риски относятся к категории управляемых рисков, алгоритм контроля которого представлен на рисунке.

Рисунок 1 – Алгоритм контроля управления рисками

Кроме того, необходимо отметить, что каждый хозяйствующий субъект, на котором исполняется процесс управленческих операций дебиторской задолженностью, имеет определенные виды рисков. Помимо этого, одна форма риска может повлечь за собой абсолютно разные последствия для двух предприятий.

Вместе с тем важно подчеркнуть и взаимосвязанность видов риска, которая проявляется в ситуации, когда осуществление одного вида риска может вызвать возникновение другого.

Таким образом, вполне очевидна целесообразность разработки системы мер, которая будет включать управление рисками, относящиеся к возникновению и динамике этого оборотного актива; своевременное их определение и оценку на момент образования дебиторской задолженности, а также осуществление контроля за исполнением методов влияния на риск.

Список литературы Влияние рисков управления дебиторской задолженностью на предприятии

- Арютюнов А.Ю. Финансовый менеджмент. М.: КноРус. -2010. -312 с.

- Румянцева А.Ю. Управление дебиторской задолженностью на предприятии. Дис. к.э.н. -СПб: 2004. -127 с.

- Савицкая Г.В. Экономический анализ: учебник -М.: НИЦ ИНФРА-М. -2013. -649 с.