Влияние систем налогообложения на эффективность деятельности сельскохозяйственных организаций региона

Автор: Лидия Александровна Овсянко, Татьяна Анатольевна Бородина, Кристина Викторовна Чепелева

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика и управление

Статья в выпуске: 3 (21), 2021 года.

Бесплатный доступ

Цель исследования – выявить особенности применения различных видов систем налогообложения, а также оценить их влияние на эффективность деятельности сельскохозяйственных организаций региона. Использовались следующие методы исследования: абстрактно-логический, монографический, расчетно-конструктивный и статистический. Представлена характеристика систем налогообложения сельскохозяйственных товаропроизводителей по ключевым элементам и условиям применения, на основании чего можно судить о достаточной вариантности предложенных законодательством льготных режимов. За 2016–2020 гг., несмотря на сокращение количества сельскохозяйственных организаций в Красноярском крае, за счет увеличения доли прибыльных хозяйств финансовый результат их деятельности вырос в 1,8 раза. В результате изучения особенностей налогообложения выявлено, что наиболее востребованной для хозяйствующих субъектов региона остается система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН). На данном режиме находятся 148 организаций, тогда как общую систему налогооблолжения (ОСН) применяют всего 55 хозяйств. За период исследования налоговая назрузка на сельскохозяйственные организации края выросла с 8,5 % в 2016 г. до 9,6 % в 2020 г. Причем в разрезе налоговых режимов за отчетный год наибольшее ее значение зафиксировано по ОСН – 10,76 %, а наименьшее по ЕСХН – 0,27 %. На основании проведенной аналитической группировки определено, что в первой группе с преобладающим количеством хозяйств, из которых 77 % применяют ЕСХН, налоговая нагрузка минимальная – в среднем по группе 2,03 %. В то же время в третьей группе с нагрузкой от 10,01 до 15 % зафиксированы наибольшие показатели рентабельности продаж: 28,9 % – без учета субсидий и 35 % – с учетом субсидий.

Система налогообложения, единый сельскохозяйственный налог, льготы, налоговая нагрузка, сельскохозяйственные организации

Короткий адрес: https://sciup.org/140257878

IDR: 140257878 | УДК: 336.226 | DOI: 10.36718/2500-1825-2021-3-16-30

The impact of taxation systems on the efficiency of agricultural enterprises in the region

The purpose of the study is to identify the features of the application of various types of taxation systems, as well as to assess their impact on the efficiency of agricultural organizations in the region. The following research methods were used: abstract-logical, monographic, computational-constructive and statistical. The paper presents the characteristics of the taxation systems of agricultural producers by key elements and conditions of use, on the basis of which it is possible to judge the sufficient variability of the preferential regimes proposed by the legislation. For 2016–2020, despite a decrease in the number of agricultural organizations in the Krasnoyarsk Region, due to an increase in the share of profitable farms, the financial result of their activities increased by 1.8 times. As a result of the study of the peculiarities of taxation, it was revealed that the taxation system for agricultural producers (unified agricultural tax) (USHN) remains the most demanded for the economic entities of the region. 148 organizations are in this regime, while only 55 households use the general taxation system (GTS). Over the period of the study, the tax burden on agricultural organizations of the region increased from 8.5 % in 2016 to 9.6 % in 2020. Moreover, in the context of tax regimes for the reporting year, its highest value was recorded for the DOS – 10.76 %, and the smallest Unified agricultural tax – 0.27 %. On the basis of the analytical grouping, it was determined that in the first group with a predominant number of farms, of which 77 % use the unified agricultural tax, the tax burden is minimal – an average of 2.03 % for the group. At the same time, in the third group with a load from 10.01 to 15 %, the highest sales profitability indicators were recorded: 28.9 % – excluding subsidies and 35 % – taking into account subsidies.

Текст научной статьи Влияние систем налогообложения на эффективность деятельности сельскохозяйственных организаций региона

Введение. Обеспечение оптимального налогообложения для сельскохозяйственных товаропроизводителей является важной задачей государства. Несмотря на фискальный характер налогов и сборов, налоговая нагрузка должна быть приемлемой для субъектов хозяйствования. Поэтому применение особых налоговых систем в отношении сельскохозяйственных товаропроизводителей выступает одной из мер осуществления государственной аграрной политики [15]. Происходит постоянное совершенствование основных элементов уже действующих льготных налоговых режимов, которые могут применять сельскохозяйственные товаропроизводители. В рамках реализации Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия планируется повысить объем налоговых расходов РФ с 70 710,9 млн руб. в 2020 г. до 84 002,3 млн руб. в 2023 г. [11]. Это связано со стимулированием предпринимательской деятельности и инвестиционной привлекательности через установление налоговых каникул, понижение налоговых ставок и т. д.

Исследователи опыта государственной финансовой поддержки развития агропродовольственного сектора отмечают, что помимо прочего «в высокоразвитых странах мира в целях поддержания развития аграрной отрасли государство через уполномоченные органы проводит гибкую фискальную политику» [10].

Цель исследования: оценить влияние различных видов систем налогообложения на эффективность деятельности сельскохозяйственных организаций региона.

В соответствии с указанной целью были поставлены и решены следующие задачи :

-

- рассмотрены особенности применения общей системы налогообложения и специальных налоговых режимов сельскохозяйственными товаропроизводителями;

-

- проведен анализ состава и структуры налоговых платежей сельскохозяйственных организаций Красноярского края;

-

- дана оценка влияния налоговой нагрузки на эффективность деятельности сельскохозяйственных организаций региона.

Материалы и методы исследования. В ходе исследования использовались следующие методы: абстрактно-логический, монографический, расчетно-конструктивный и статистический. Исходными материалами послужили: бухгалтерская (финансовая) отчетность сельскохозяйственных организаций Красноярского края, данные Федеральной государственной службы статистики, а также Федеральной налоговой службы, научные труды, нормативно-правовые документы.

Результаты исследования и их обсуждение

Характеристика систем налогообложения сельскохозяйственных товаропроизводителей

В современных условиях сельскохозяйственные товаропроизводители вправе применять ОСН или специальный налоговый режим. Нахождение на ОСН предполагает уплату в соответствии с полученными доходами и имущественным положением налогов и сборов, установленных налоговым законодательством РФ (налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, налог на имущество организаций и прочие).

По состоянию на 01.01.2021 г. сельскохозяйственные товаропроизводители вправе применять следующие льготные режимы: систему налогообложения для сельскохозяйственных товаропроизводителей, упрощенную систему налогообложения (УСН), патентную систему налогообложения (ПСН) [8]. При этом индивидуальные предприниматели могут совмещать УСН с ПСН. Каждая из указанных систем имеет свои особенности и условия по применению (табл. 1), поэтому выбор более эффективной для отдельно взятого сельхозтоваропроизводителя является стратегически важным аспектом.

Ряд ученых считают, что требование по применению ЕСХН является достаточно жестким и трудновыполнимым [5, 14]. Другие отмечают, что «характеристики ЕСХН весьма привлекательны для относительно небольших по объемам производства и реализации продукции сельскохозяйственных товаропроизводителей» [6, 9].

CD s co cd

О

CD CD ч о to

ч CD

У

LQ

S 4 ч CD H S 4 о M co s

CD CD

M CD

S

CD M

cd M

* ч о ч

M ч

S

о н

CD CD ч о to

CD M

Й s

Щ у

2 s м CD м CD S S P. c

о c

о к о к о щ CD ч м л Н О о

Особенности налогообложения сельскохозяйственных организаций Красноярского края

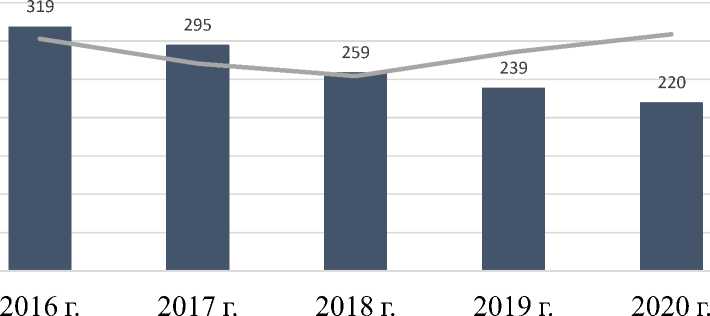

Красноярский край занимает третье место среди субъектов Сибирского федерального округа по производству сельскохозяйственной продукции. Почти 60 % от общего объема производства здесь приходится на сельскохозяйственные организации. За 2016–2020 гг. чистая прибыль сельскохозяйственных организаций в крае увеличилась в 1,8 раз и составила 10 182,8 млн руб., несмотря на то, что их количество имеет тенденцию к сокращению [1, 12, 13]. Так, в отчетном году по данным официальной статистики в регионе функционировало 220 организаций, что на 99 меньше в сравнении с 2016 г. [1, 2] (рис. 1). Данная ситуация характерна для многих регионов РФ.

a 150

^ Всего сельскохозяйственных организаций

Удельный вес прибыльных сельскохозяйственных организаций

Рис. 1. Количество сельскохозяйственных организаций в Красноярском крае

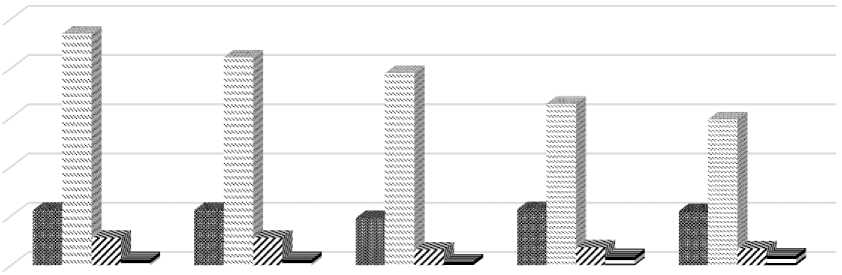

За период исследования сельскохозяйственные организации края применяли как общую систему налогообложения, так и льготные режимы. По состоянию на 01.01.2020 г. на общей системе налогообложения находилось 55 организаций, или 25 % от их общего количества, что на одну организацию меньше, чем в 2016 г. [2] (рис. 2).

Наиболее востребованным из специальных режимов налогообложения остается ЕСХН, его применяют 148 организаций, или 67,3 % от их общего количества. При этом в сравнении с базисным годом количество таких хозяйств уменьшилось на 87, что объясняется общей тенденцией. Количество организаций, применяющих УСН, также сократилось на 11 и в 2020 г. составило 17.

Кроме того, до 01.01.2021 г. действовала система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). Данный режим сельскохозяйственные организации могли совмещать с ОСН или с одним из других специальных режимов. В отчетном году на ЕНВД находились 10 сельскохозяйственных организаций края, из них совмещали его с ОСН – 5 (СПК «Диана», ООО «Сибирская теплица», ЗАО «Интикульское», ООО Сельскохозяйственное предприятие «Премьер», ОАО «Тайнинское»), ЕСХН – 4 (ООО «Мана», ОАО «Красное», СПК «Юбилейный», ООО Сельскохозяйственное предприятие «Мустанг») , УСН – 1 (ООО «Восток») [2].

2016 г. 2017 г. 2018 г. 2019 г. 2020 г.

^ ОСН ЕСХН V УСН в т.ч. ЕНВД

Рис. 2. Количество сельскохозяйственных организаций Красноярского края в разрезе режимов налогообложения

Сумма уплаченных налогов и сборов сельскохозяйственными организациями края увеличилась с 3 584,1 млн руб. в 2016 г. до 5 935,5 млн руб. в 2020 г. (почти в 1,7 раза). В структуре уплаченных налогов и сборов за отчетный год большая доля приходится на федеральные налоги и сборы, в частности на НДС – 78,2 % и НДФЛ – 19,2 % (рис. 3). Далее в структуре: земельный налог – 0,79 %; налог на прибыль организаций – 0,72; ЕСХН – 0,67; УСН – 0,24 %. Остальные налоги и сборы занимают незначительную часть.

Необходимо отметить, что значительный рост налоговых платежей, а также большая доля НДС в их структуре объясняется тем, что начиная с 01.01.2019 г. основная ставка по НДС повысилась с 18 до 20 %, к тому же хозяйства, находящиеся на ЕСХН, должны уплачивать НДС. За 2016– 2020 гг. уплаченный в бюджет хозяйствами региона НДС вырос на 2 080 млн руб. – до 4 642,3 млн руб. В то же время по НДС продолжает действовать льготная ставка 10 % – при реализации продовольственных товаров, что характерно для деятельности сельскохозяйственных товаропроизводителей [8].

Сборы за пользование объектами...

ЕНВД

] Налог на имущество организаций

Водный налог

Другие налоги и сборы

УСН

ЕСХН

Налог на прибыль организаций

Земельный налог

Налог на доходы физических лиц 19,2

Налог на добавленную стоимость 78,2

Рис. 3. Структура уплаченных сельскохозяйственными организациями налогов и сборов за 2020 г., %

В соответствии с бюджетным кодексом РФ единые налоги, уплачиваемые сельскохозяйственными организациями, в связи с применением специальных налоговых режимов зачисляются в местный бюджет, так же как и земельный налог и часть НДФЛ (30 %) [3, 16].

Оценка влияния налоговой нагрузки на эффективность деятельности сельскохозяйственных организаций региона

Мы присоединяемся к утверждению, что «важнейшей задачей функционирования любой налоговой системы является определение оптимального уровня налоговой нагрузки, позволяющей сочетать интересы государства и хозяйствующего субъекта» [4].

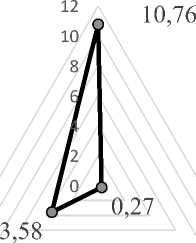

Существуют различные методики расчета налоговой нагрузки, в том числе и по отдельным налогам. В своих расчетах нами отдано предпочтение методике Департамента налоговой и таможенной политики Минфина РФ, так как в ней учитывается совокупный оборот сельскохозяйственных организаций (выручка и прочие доходы), а также все уплаченные налоги и сборы. Таким образом, налоговая нагрузка на сельскохозяйственные организации региона за 2016–2020 гг. повысилась с 8,5 до 9,6 %. Исследование налогового бремени на сельскохозяйственные организации за отчетный год в разрезе применяемых режимов выявил, что наименьшая налоговая нагрузка приходится на ЕСХН (0,27 %), наибольшая – на ОСН (10,76 %) (рис. 4).

УСН

ОСН

ЕСХН

Рис. 4. Налоговая нагрузка на сельскохозяйственные организации Красноярского края в разрезе налоговых режимов в 2020 г., %

Для более детального изучения влияния налоговой нагрузки на эффективность деятельности хозяйствующих субъектов края нами проведена аналитическая группировка (табл. 2). Для репрезентативности выборки из общего количества хозяйств нами были исключены организации с аномально высокими значениями налоговой нагрузки (ОСПК «Яра-Танама» и ОСПК «Сузун» Таймырского района, а также Сурин-динский МП ЭМР ОПХ Эвенкийского района). В результате группировки 217 сельскохозяйственных организаций были поделены на пять групп, расположенных в порядке возрастания уровня налоговой нагрузки в расчете на 1 хозяйство, с начальным значением до 5 %, максимальным – более 20,01 %. Размах вариации в группе составил 5 %, минимальное значение группировочного признака (0 %) зафиксировано в ООО «Овощи Сибири» Березовского района, а максимальное (35,1 %) – в АО «Тубинск» Краснотуранского района.

Наибольшее количество организаций сконцентрировано в первой группе – 128, в т. ч. применяющих ЕСХН – 99, здесь среднее значение налоговой нагрузки на 1 организацию равно 2,03 %, соответственно сумма уплаченных налогов и сборов здесь также минимальная – 2 743,18 тыс. руб. В то же время убыточных хозяйств в первой группе больше, чем в остальных, и составляет 13. В пятую группу со средним значением группировочного признака в 25 % вошло наименьшее количество хозяйств – 15, из них 4 применяет ЕСХН.

|

s' 5S S S P a* a a 2 co S s a a s cd x Ph P P О О н X cd 2 И S xp a ox CD M о id 3a и co P ° 2 x 2 о в §’§ Ie §в P 2 s a в M к о x p p x [-1 о |

S CD S 4 CD & M |

со |

Os СМ |

in |

н |

СО со см |

Ох in Ох |

in со |

Ох см |

m со со |

СМ in см" |

|

О о" CM CD CD ч о to |

н |

Ч" |

см |

О in см |

оо о о |

ОО' Ох |

ОО' с£ so со OS |

Ох S' |

о, см" со |

00 со о" |

|

|

о CM о 4 о in н о |

со см |

о |

см |

Ох so |

in см" см so 00 |

in in Ох |

°1 со со см OS |

Ох о" |

о S' |

со о" |

|

|

н о ч о о о н |

со |

00 |

со |

Р см" |

СО OS о со so |

in so" OS |

о cS со in см |

Ох оо" см |

О' in со |

00 so о" |

|

|

о о ч о 1П н о |

о см |

Ч" |

Ч" |

со so" |

in оо" о OS sO |

Os |

in о |

in о" |

со |

со О' |

|

|

о 1П о ч |

00 см |

Os Os |

со |

со О' см" |

00 СО CM |

m so" Os |

so cS OS Ох |

о со |

со см |

со ОО' со |

|

|

в ч CD co cd О C |

5S S аг cd со S в cd р о о м н О CD 2 с в а в Ч Р О Ри й м |

1 2 ч в CD S S р с 5 s" S sr со s s 2 Я pX о и а и . X н S и Н |

1 а со S S а р о X 2 S У о н 2 хо X. CD О В М в и X о о Е м a w ч « о а У ST |

id 2 со а х аг р в cd п я а за а о fa м р о о ° 2 и S В CD S S cd ч: М CD О Р Р Р-1 >> М |

в 2 о s Р ЕГ о а ХО со о а s S cd М Рн о р о 2 s а я о g я $ хо 2 Е. х Ц р 0) . и 5 ° 3 X м н |

В 4 CD hh о a s ar s § S P X CD tiny 2 ° ч S а о _ CD 5S „ о p о ffl * S CD S о и « У . л 2. м х 2 ч н о s 9 2 ч в х за у а о a s рн Ч со Р а ° 2 ° ч § хо н О § о а Ч[ о м В |

s CD я хо X CD Q. а . О Q м з S н 5 2 S ^ Р1 со В у о в В cti CD ЕЛ Ч Н С в |

о - С S в 2 н S о О О хр 5 & ч в о н ^ в 2 Е. я со CD CD Рн ХО |

5* в =s" » S в Ч 8 -в^ в о Ч у CD S ХО О В н н CD 8 Е Рч О |

о о в в ч cd id о S О н В CD sr 5 s е ^ S О р со id ,9 о 2! В |

|

Во всех рассмотренных организациях наблюдается достаточно высокая доля дохода от реализации сельскохозяйственной продукции в общем доходе – более 70 %, что дает им возможность применять ЕСХН. В первой и третьей группах это значение выше среднего и составляет 96,5 %. Также по результатам проведенной группировки прослеживается действие принципа соразмерности. Так, максимальное значение прибыли в среднем на 1 организацию зафиксировано в третьей группе – 127 539,0 тыс. руб., со значением налоговой нагрузки в 12,65 %. При этом здесь прослеживаются наибольшие значения рентабельности, как без государственной поддержки, так и с ее учетом – 28,9 и 35,0 % соответственно. В каждой последующей группе значение прибыли уменьшается, а показатели рентабельности – ниже средних.

Наибольшее значение коэффициента фискального покрытия отмечено в первой группе хозяйств, здесь сумма предоставленных субсидий в 3,83 раза превышает объем уплаченных налогов, сборов и страховых взносов. Во второй группе объем бюджетного финансирования лишь на 3 % превышает платежи в бюджет и внебюджетные фонды. В остальных группах значение коэффициента ниже 1. Таким образом, применение ЕСХН значительно сокращает фискальную нагрузку на сельскохозяйственные организации региона.

Выводы. Выполненное исследование позволило сделать следующие выводы, которые подтверждают его теоретическую и практическую значимость:

-

> В современных условиях сельскохозяйственные товаропроизводители вправе выбирать режим налогообложения в соответствии с особенностями своей деятельности. Помимо ОСН для субъектов хозяйствования действуют три льготные системы. Причем элементы по особым режимам постоянно совершенствуются. Так, по ЕСХН и УСН региональные органы власти могут дифференцировать ставки или устанавливать их минимальные значения.

-

> Среди сельскохозяйственных организаций региона преобладающей системой налогообложения является ЕСХН. Это объясняется тем, что хозяйства в большей степени специализируются на производстве и реализации сельскохозяйственной продукции, большинство из них относится к категории мелких или средних.

-

> За 2016-2020 гг. наблюдается повышение значений как абсолютной налоговой нагрузки – с 3 584,1 до 5 935,5 млн руб., так и относительной – с 8,5 до 9,6 %, с преобладанием НДС в структуре налоговых платежей.

-

> Аналитическая группировка сельскохозяйственных организаций региона по уровню налоговой нагрузки выявила, что у большинства хозяйств (142 из 220) этот показатель ниже среднего значения. Преимущественно это организации, находящиеся на ЕСХН, коэффициент фискального покрытия у них выше 1, что свидетельствует о том, что пре-

- доставленные им субсидии превышают суммы платежей в бюджет и внебюджетные фонды.

-

> Увеличение налоговой нагрузки на сельскохозяйственные организации не всегда является отрицательным моментом в их деятельности. Напротив, это может происходить за счет наращивания объемов производства и реализации продукции (работ, услуг), применения инновационных низкозатратных технологий и т. п. Поэтому важно сопоставлять абсолютные и относительные значения налогового бремени с другими финансово-экономическими показателями, характеризующими эффективность деятельности субъектов хозяйствования.

Благодарность : Данное исследование выполнено в рамках реализации проекта «Эффективность применения различных видов систем налогообложения сельскохозяйственными организациями Красноярского края», поддержанного Красноярским краевым фондом науки.

Список литературы Влияние систем налогообложения на эффективность деятельности сельскохозяйственных организаций региона

- Агропромышленный комплекс Красноярского края в 2019 г. (с при-ложениями). Красноярск, 2020. 219 с.

- Бухгалтерская (финансовая) отчетность сельскохозяйственных ор-ганизаций Красноярского края за 2016–2020 гг.

- Бюджетный кодекс Российской Федерации от 31.07 1998 г. № 145-ФЗ (ред. от 30.04.2021) // URL: http: //www.consultant.ru.

- Иванова О.Е., Сидоркина М.Ю. Методы определения величины нало-говой нагрузки сельскохозяйственных товаропроизводителей // Нау-коведение. 2014. № 5 (24). С. 1–13. URL: http://naukovedenie.ru.

- Казьмин А.Г., Оробинская И.В. Налогообложение сельскохозяйст-венных товаропроизводителей России // Современная экономика: проблемы, тенденции, перспективы. 2013. № 9. С. 56–72.

- Моисеева О.А. Налогообложение сельскохозяйственных товаропро-изводителей // Экономика сельского хозяйства России. 2019. № 6. С. 37–43.

- Налоговый кодекс Российской Федерации № 146-ФЗ от 31.07.1998 (ред. от 20.04.2021). Ч. 1 // URL: http: //www.consultant.ru.

- Налоговый кодекс Российской Федерации. № 146-ФЗ от 05.08.2000 (ред. от 11.06.2021). Ч. 2 // URL: http: //www.consultant.ru.

- Пестрякова Т.П. Система налогового планирования сельскохозяй-ственного предприятия // Экономический анализ: теория и практи-ка. 2007. № 5 (86). С. 51–57.

- Полянская Н.М., Колесняк А.А., Колесняк И.А. Государственная фи-нансовая поддержка развития агропродовольственного сектора: опыт ведущих зарубежных стран // Экономические отношения. 2020. Т. 10, № 3. С. 857–878.

- О Государственной программе развития сельского хозяйства и регу-лирования рынков сельскохозяйственной продукции, сырья и про-довольствия: постановление Правительства РФ от 14.07.2012 № 717 (в ред. от 06.04.2021) // URL: http://www.consultant.ru.

- Регионы России. Социально-экономические показатели: стат. сб. / С.М. Окладников [и др.]; Росстат. Р. 32. М., 2020. 1242 с.

- Регионы России. Социально-экономические показатели: стат. сб. / С.Н. Егоренко [и др.]; Росстат. Р. 32. М., 2016. 1326 с.

- Старкова О.Я. Единый сельскохозяйственный налог: перспективы применения // Экономика сельского хозяйства России. 2021. № 1. С. 22–24.

- О развитии сельского хозяйства: федер. закон № 264-ФЗ от 29.12.2006 г. (в ред. 15.10.2020) // URL: http://www.consultant.ru.

- Федеральная налоговая служба. Сводный налоговый паспорт Рос-сийской Федерации по состоянию на 01.01.2020. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm.