Влияние социально-экономических факторов на развитие рынка ипотечного жилищного кредитования (на примере Вологодской области)

")

Автор: Волков Анатолий Анатольевич

Журнал: Регионология @regionsar

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 1 (114) т.29, 2021 года.

Бесплатный доступ

Введение. Ипотечное кредитование играет важную роль как для банковской системы, так и для экономики страны в целом. Кроме своей основной функции (обеспечения населения комфортабельным жильем), развитие ипотеки стимулирует разные сферы экономики страны, создает условия для инвестиций в экономику. Цель статьи - на основе проведенного исследования определить факторы, оказывающие негативное влияние на рынок ипотечного жилищного кредитования на примере Вологодской области. Материалы и методы. Исследование проводилось на основе статистической базы Центрального банка Российской Федерации, данных финансового института развития в жилищной сфере ДОМ.РФ, территориального органа Федеральной службы государственной статистики по Вологодской области, рейтингов базы данных Numbeo. Для изучения статистики основных показателей рынка ипотечного жилищного кредитования были использованы методы сравнения и наблюдения, анализа и синтеза. Результаты исследования. Определены основные факторы, оказывающие влияние на рынок ипотечного жилищного кредитования - высокий уровень процентной ставки по кредиту, низкий уровень заработной платы (неплатежеспособность клиента), рост просроченной задолженности по кредитам, высокие цены на рынке жилья и др. Предложены рекомендации по развитию рынка ипотечного жилищного кредитования. Обсуждение и заключение. Проведенное исследование показало, что рынок ипотеки в Вологодской области имеет хороший потенциал роста, кредитным организациям следует более тщательно проводить работу с клиентами, что поможет сократить просроченную задолженность. Материалы исследования могут быть полезны ученым-экономистам, занимающимся данной проблематикой, а также коммерческим банкам, региональным и местным органам власти, которые могу способствовать развитию ипотечного кредитования.

Коммерческие банки, ипотечное кредитование, ипотека, первичный рынок жилья, вторичный рынок жилья, процентная ставка

Короткий адрес: https://sciup.org/147222875

IDR: 147222875 | УДК: 336.7(470.12) | DOI: 10.15507/2413-1407.114.029.202101.037-059

Influence of socio-economic factors on the development of the home mortgage lending market: the case of the Vologda region

Introduction. Mortgage lending plays an important role both for the banking system and for the country’s economy as a whole. In addition to the main function of providing people with comfortable housing, mortgage system development stimulates various areas of the country's economy and creates conditions conducive for investment. The purpose of the paper is to single out the factors that have a negative impact on the home mortgage lending market on the basis of the case study of the Vologda Region. Materials and methods. The study was carried out on the basis of the statistical database of the Central Bank of the Russian Federation, data from an integrated housing development institution DOM.RF and the territorial body of the Federal State Statistics Service in the Vologda Region, as well as the Numbeo database ratings. Methods of comparison and observation, analysis and synthesis were used to study the statistics of the main indicators of the home mortgage lending market. Results. The main factors influencing the home mortgage lending market have been identified: high loan interest rates, low wages (insolvency of the client), an increase in overdue debts, high prices in the housing market, etc. The author has put forward recommendations for the development of the home mortgage lending market. Discussion and Сonclusion. The study has shown that the mortgage market in the Vologda Region has considerable growth potential and that credit institutions should work more carefully with clients, which will help to reduce overdue debts. The research materials may be useful to researchers exploring the economic issue under consideration, as well as to commercial banks, regional and local authorities that can contribute to the development of mortgage lending.

Текст научной статьи Влияние социально-экономических факторов на развитие рынка ипотечного жилищного кредитования (на примере Вологодской области)

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

This work is licensed under a Creative Commons Attribution 4.0 License.

Автор заявляет об отсутствии конфликта интересов .

Introduction. Mortgage lending plays an important role both for the banking system and for the country’s economy as a whole. In addition to the main function of providing people with comfortable housing, mortgage system development stimulates various areas of the country's economy and creates conditions conducive for investment. The purpose of the paper is to single out the factors that have a negative impact on the home mortgage lending market on the basis of the case study of the Vologda Region.

Materials and methods. The study was carried out on the basis of the statistical database of the Central Bank of the Russian Federation, data from an integrated housing development institution DOM.RF and the territorial body of the Federal State Statistics Service in the Vologda Region, as well as the Numbeo database ratings. Methods of comparison and observation, analysis and synthesis were used to study the statistics of the main indicators of the home mortgage lending market.

Results. The main factors influencing the home mortgage lending market have been identified: high loan interest rates, low wages (insolvency of the client), an increase in overdue debts, high prices in the housing market, etc. The author has put forward recommendations for the development of the home mortgage lending market.

Discussion and Сonclusion. The study has shown that the mortgage market in the Vologda Region has considerable growth potential and that credit institutions should work more carefully with clients, which will help to reduce overdue debts. The research materials may be useful to researchers exploring the economic issue under consideration, as well as to commercial banks, regional and local authorities that can contribute to the development of mortgage lending.

Funding. The article was done in pursuance of the state task for the Vologda Research Center of the Russian Academy of Sciences as part of the research work No. 0168-2019-0005 “Research on Factors and Methods of Sustainable Development of Territorial Systems in Changing Geopolitical and Geoeconomic Circumstances”.

The author states that there is no conflict of interest.

Введение. В настоящее время проблема жилья является одной из острых социальных проблем. Жилищные условия населения совместно с условиями труда, состоянием окружающей среды влияют на обеспечение достойного уровня жизни, так как определяют социальное и физическое здоровье человека. Об экономическом развитии государства в целом можно судить по уровню обеспеченности населения доступным и качественным жильем.

Жилищная политика предполагает особый процесс, который обусловлен фундаментальными преобразованиями в политической и экономической сферах. Сложность данного явления как структурного элемента политики влияет на социальную и политическую стабильность в стране. Так, главным направлением жилищной политики с конца 1990-х гг. до настоящего момента стало ипотечное жилищное кредитование. В международной практике ипотека является одним из наиболее надежных и проверенных способов привлечения прямых инвестиций в сферу жилья. В зарубежной практике ипотека дает инвесторам устойчивую прибыль при небольших рисках, что позволяет более выгодно совмещать интересы строительной отрасли, кредитных организаций, заемщиков, населения и страны, которая заинтересована в развитии своей экономики.

В России ипотека является самым доступным вариантом приобретения собственного жилья. Несмотря на страхи заемщиков о ежемесячных взносах и переплатах, кредите, который необходимо выплачивать на протяжении десятка лет, ипотека сегодня – тот необходимый инструмент, с помощью которого жилье становится более доступным для населения.

Ипотечное кредитование способствует функционированию кредитной системы, позволяет недвижимому имуществу превращаться в капитал, что дает возможность кредитору получить прибыль.

Вместе с тем существуют факторы, отрицательно сказывающиеся на рынке ипотечного жилищного кредитования. Цель статьи – на основе проведенного исследования рынка ипотечного жилищного кредитования определить факторы, которые оказывают на него негативное влияние. Объектом исследования выступает рынок ипотечного жилищного кредитования Вологодской области.

Обзор литературы. Изучением рынка ипотечного жилищного кредитования занимаются многие отечественные авторы. Так, Н. В. Коротаева, Я. Ю. Радюкова и Р. Ю. Черкашнев проанализировали рынок ипотечного жилищного кредитования, выявили его основные тенденции (рост просроченной задолженности, увеличение банков с государственным участием на рынке ипотеки и т. д.), а также предложили меры, которые помогут восстановлению

- строительного и ипотечного рынка [1]. А. В. Зверев, В. В. Мандрон и М. Ю. Мишина проанализировали особенности ипотечного кредитования, дали оценку состоянию рынка ипотечного жилищного кредитования в условиях нестабильной экономики и выявили проблемы, препятствующие его эффективному развитию [2]. Т. С. Коростелева провела сравнительный анализ системы ипотечного жилищного кредитования в России, США и Европе [3]. А. П. Бондарь, И. А. Федоров и В. И. Мокронос описали главные инструменты политики Центрального банка Российской Федерации в отношении развития рынка ипотечного жилищного кредитования, выявили основные тенденции и указали направления для его развития [4]. Данные проблемы также изучали в своих публикациях Ю. С. Караваева [5], А. Г. Куликов [6], Н. Б. Косарева, А. Туманов [7]. Стоит упомянуть и региональные исследования данной темы, например, в Ивановской [8] и Вологодской [9; 10] областях.

Актуальна данная тема и для зарубежных ученых. Так, М. Эверетт с соавторами провели исследование о влиянии мирового финансового кризиса на ипотечное кредитование в Ирландии и Нидерландах и пришли к выводу, что ограничительные шоки денежно-кредитной политики в зоне евро замедляют рост ипотечного кредитования [11]. С. М. Войтех, Б. С. Кей и Дж. К. Дрисколл изучали последствия изменений в стандартах ипотечных ссуд. Авторы пришли к выводу, что в регионах, больше подверженных влиянию банков, уровень просрочек по ипотеке, цены на жилье, продажи новых домов существенно снижаются [12]. Л. Аньелло, В. Кастро, Р. М. Соуза оценили воздействие либерализации ипотечного сектора и участия государства в жилищном финансировании на продолжительность жилищного бума. Авторы отметили, что меры государственной поддержки не обязательно защищают от краха жилищного фонда. Участие государства в финансировании строительства должно быть спланировано таким образом, чтобы избежать нежелательного усиления колебаний цен на жилье [13].

-

Е. Хорватова с помощью модели панельной и линейной регрессии и модели DEA оценила связи между основными экономическими показателями, показателями жилищного финансирования и ценами на недвижимость. Было подтверждено, что наличие ипотечных кредитов на недвижимость оказало значительное влияние на рост цен на недвижимость. Е. Хорватова отметила, что низкие процентные ставки по ипотеке играют важную роль в жилищном финансировании [14].

Я. Станга, Р. Влаху и Дж. де Ханн проанализировали межстрановые и внутригосударственные различия в задолженности по ипотеке. Они обнаружили, что низкие нормативные соотношения ипотечных кредитов к стоимости в значительной степени связаны с более низкой долей просроченной задолженности [15].

А. М. Гурен, А. Кришнамурти, Т. Дж. Маккуэйд, используя модель жизненного цикла количественного равновесия, пришли к выводу, что ипотека с фиксированной ставкой при возможности преобразования ее в ипотеку с регулируемой ставкой (которая обеспечивает уменьшение платежей) снижает цену и расход в шесть раз [16]. А. С. Аслан изучал ипотечные кредиты с точки зрения инструмента решения жилищной проблемы [17]. Также теме ипотечного кредитования посвящены публикации таких авторов, как С. Мочетти, Э. Вивиано [18], М. Аделино, А. Шоар, Ф. Северино [19], П. Дж. Морган, И. Чжан [20].

Несмотря на большое количество работ, данный вопрос слабо изучен с точки зрения региона, поэтому проведенный анализ рынка ипотечного кредитования в Вологодской области поможет выделить факторы, оказывающие негативное влияние на его развитие и наметить пути их решения.

Материалы и методы. В качестве материалов исследования были использованы научные труды отечественных и зарубежных авторов, данные статистической базы Центрального банка Российской Федерации, данные финансового института развития в жилищной сфере ДОМ.РФ, территориального органа Федеральной службы государственной статистики по Вологодской области и рейтинги крупнейшей в мире базы данных Numbeo.

Для изучения статистики основных показателей рынка ипотечного жилищного кредитования (динамики ипотечных жилищных кредитов, сравнительного межстранового анализа средневзвешенной процентной ставки и т. д.) были применены общие методы научного познания: методы эмпирического (сравнение, наблюдение) и теоретического исследования (анализ и синтез). Примеренные методы исследования позволили провести анализ рынка ипотечного жилищного кредитования и выявить основные факторы, оказывающие на него влияние.

Результаты исследования. Ипотечное кредитование, согласно определению Н. Б. Косаревой, – это «предоставление банками долгосрочных кредитов на приобретение или строительство недвижимости под залог недвижимого имущества»1. Анализ рынка ипотечного жилищного кредитования в данной статье будет проводиться с 2015 г., так как он был восстановительным после валютного кризиса.

В России ипотечный рынок активно функционирует более 25 лет, но все еще является достаточно молодым. По данным Центрального банка России, в 2019 г. было выдано более 1 287 ед. кредитов, объемом более чем на 2,8 трлн руб., что в сравнении с 2015 г. в количественном и денежном выражении больше на 81 и 143 % соответственно (рис. 1). Главными факторами такого высокого роста показателей было снижение процентных ставок по кредиту с 12,9 до 10,0 %, запуск государством льготных программ для населения («Молодая семья», «Военная ипотека» и т. д.), постепенное восстановление экономики после кризиса в 2014–2015 гг. Однако к концу 2019 г. данный

показатель снизился из-за перехода на систему эскроу-счетов2, роста цен на жилье, высоких процентных ставок по кредиту и т. д.

Объем предоставленных кредитов, трлн руб. / Volume of loans granted, trillions rubles Количество предоставленных кредитов, ед. / Number of credits granted, units

Р и с. 1. Динамика ипотечных жилищных кредитов в России за 2015–2019 гг. (на конец года)3

F i g. 1. Dynamics of home mortgage loans in Russia for 2015-2019

(as of the end of the year)

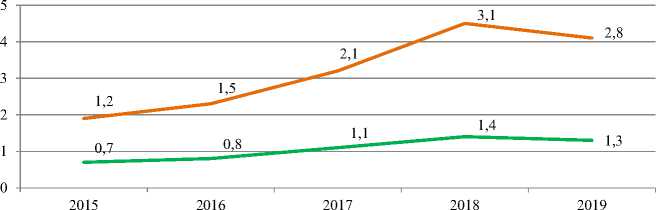

Что касается регионального уровня, то, например, в Вологодской области динамику данных показателей можно назвать неоднозначной (табл. 1). В целом количество предоставленных кредитов за весь анализируемый период выросло в 2 раза, а объем предоставленных кредитов – в 3 раза. Если в 2018 г. наблюдалось снижение данных показателей, то в 2019 г. они начали постепенно расти. Тенденция данных показателей, как пишет М. А. Печенская-Поли-щук, напрямую связана друг с другом [21]. С каждым годом растет и средняя сумма кредита, что вызвано увеличением средней стоимости 1 м2 жилья.

Одним из ключевых показателей доступности ипотеки для населения является процентная ставка по кредиту (рис. 2). Так, данные Центрального банка Российской Федерации указывают на то, что динамика показателя с каждым годом снижается: в 2015 г. ставка была более 13 %, а к 2019 г. она сократилась более чем на 4 пункта и составила 8,83 %. Еще в 2009 г. ставка по ипотечному кредиту равнялась 12,21 % (по данным Центрального банка), поэтому действу -ющую ставку можно назвать самой низкой за весь срок существования ипотеки как в Вологодской области, так и в России.

Т а б л и ц а 1. Динамика ипотечных жилищных кредитов в Вологодской области за 2015–2019 гг. (на конец года)4

T a b l e 1. Dynamics of home mortgage loans in the Vologda Region for 2015–2019 (as of the end of the year)

13,33

12,41

10,65

9,89

8,83

2015 2016 2017 2018 2019

|

Показатель / Indicator |

2015 |

2016 |

2017 |

2018 |

2019 |

Абсолютное значение 2019 г. к 2015 г. / Absolute value (2019 to 2015) |

Относительное значение 2019 г. к 2015 г., в % / Relative value (2019 to 2015, %) |

|

Количество предоставленных кредитов, ед. / Number of loans granted, units |

378 |

446 |

866 |

777 |

779 |

401 |

206,1 |

|

Объем предоставленных кредитов, млн руб. / Volume of loans granted, million rubles |

472 |

572 |

1 300 |

1 188 |

1 301 |

829 |

275,6 |

|

Средняя сумма кредита, тыс. руб. / Average loan amount, thousand rubles |

1 249 |

1 283 |

1 501 |

1 529 |

1 670 |

421 |

133,7 |

14,00%

12,00%

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

Средневзвешенная процентная ставка по ипотечным жилищным кредитам / Weighted average interest rate on home mortgage loans

Р и с. 2. Динамика средневзвешенных процентных ставок по ипотечным жилищным кредитам в рублях в кредитных организациях Вологодской области за 2015–2019 гг. (на конец года), в % годовых5

F i g. 2. Dynamics of weighted average interest rates on home mortgage loans in rubles in credit institutions of the Vologda Region for 2015-2019 (as of the end of the year), % per annum

У^У -

Снижение ставки по ипотеке было обусловлено уменьшением ключевой ставки Центрального банка с 11,0 % в 2015 г. до 6,25 % на конец 2019 г. Однако в рамках данной ситуации при разработке Центральным банком мероприятий, направленных на снижение волатильности на финансовые рынки и влияния пандемии коронавирусной инфекции COVID-19 на финансовый сектор, будет трудно спрогнозировать изменение динамики ключевой ставки и ставки по ипотечным кредитам [22].

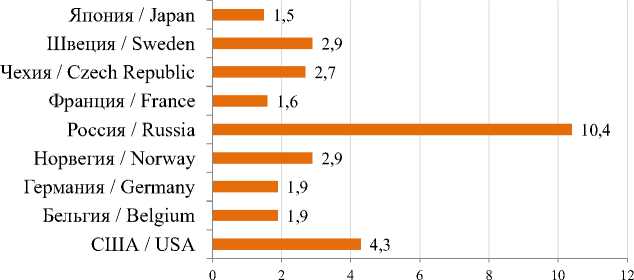

Для того чтобы выяснить, является ли такая ставка по ипотеке доступной для населения, проведем сравнительный анализ ставок по ипотечным кредитам с развитыми странами (рис. 3). По данным крупнейшей в мире базы данных Numbeo, на сегодняшний день средняя ставка по ипотеке в США составляет 4,27 %, в Норвегии и Швеции – 2,88, в Германии – 1,91, Бельгии – 1,87 %6. В России в этот же период средняя процентная ставка по ипотеке базировалась на уровне 10,44 %. Наименьшие процентные ставки предлагали Франция и Япония (1,59 и 1,53 % соответственно). Такой уровень процентных ставок по ипотечным кредитам в других странах объясняется тем, что иностранные ипотечные банки, которые занимаются данным видом кредитования, осуществляют свою деятельность за счет выпуска долгосрочных облигаций. В России же рынок ипотеки такими возможностями не обладает [23].

Средневзвешенная процентная ставка по ипотечным жилищным кредитам / Weighted average interest rate on home mortgage loans

Р и с. 3. Сравнительный межстрановой анализ средневзвешенной процентной ставки по ипотечным жилищным кредитам (на 01.07.2020 г.), %7

F i g. 3. Comparative cross-country analysis of the weighted average interest rate on home mortgage loans (as of 01.07.2020), %

Одним из важных показателей для населения является коэффициент доступности жилья (КДЖ). Он обозначает число лет, в течение которых семья может накопить сумму, необходимую для приобретения жилья. Значение коэффициента зависит от таких показателей, как средняя стоимость жилья за 1 м 2 , совокупный доход семьи, количество человек в семье и величина прожиточного минимума.

Проанализируем динамику КДЖ в Вологодской области (рис. 4). Как видим, коэффициент за весь исследуемый период снижается, однако значения продолжают оставаться высокими. Если сравнивать данные показатели с международной классификацией рынка недвижимого имущества по критерию доступности [24], то можно сделать вывод о недостаточном финансовом положении населения Вологодской области и России в удовлетворении потребности в жилье. Тем не менее Премьер-министр Российской Федерации М. В. Мишустин заявил о возможностях для дальнейшего снижения ипотечных ставок8.

|

6 |

47 |

4,6 |

4,6 |

5,2 |

4,4 |

|

4 |

------- 7---- ■----- '____ |

||||

|

4,6 |

3,9 |

4,0 |

4,4 |

4,0 |

|

|

2 |

|||||

|

0 |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

Коэффициент доступности жилья в Вологодской области, лет / Housing affordability index in the Vologda Region, years

Коэффициент доступности жилья в России, лет / Housing affordability index in Russia, years

Р и с. 4. Динамика КДЖ с учетом прожиточного минимума в Вологодской области и России за 2015–2019 гг. (на конец года), лет9

F i g. 4. Dynamics of housing affordability index with regard to the minimum subsistence level in the Vologda Region and in Russia for 2015-2019 (as of the end of the year), years

Рассмотрим еще один важный аспект - задолженность по ипотечным кредитам (рис. 5). За весь анализируемый период динамика задолженности по кредитам, предоставленным физическим лицам-резидентам по Вологодской

области выросла на 47 %. Рост задолженности вызван ростом количества и объема предоставляемых ипотечных жилищных кредитов.

Задолженность по предоставленным ипотечным жилищным кредитам, млн руб. / Home mortgage loan debt, million rubles

Р и с. 5. Динамика задолженности по предоставленным ипотечным жилищным кредитам в Вологодской области за 2015–2019 гг. (на конец года), млрд руб.10

F i g. 5. Dynamics of home mortgage loan debt in the Vologda Region for 2015–2019 (as of the end of the year), billion rubles

Ипотечные программы, без сомнения, оказывают большое влияние на первичный и вторичный рынок недвижимости. В настоящее время кредитные организации предлагают ипотечные продукты с разными условиями, которые могут ввести в заблуждение человека с низким уровнем финансовой грамотности (негативный фактор рынка ипотечного кредитования) [25].

Рассмотрим, какие условия предлагают региональные банки Вологодской области для покупки квартиры на первичном и вторичном рынке жилья в 2020 г. Для этого определим участников рынка ипотечного жилищного кредитования в регионе.

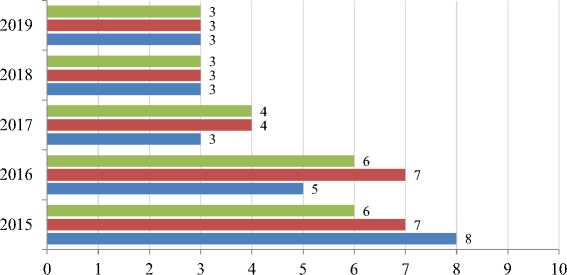

Показатели, представленные на рисунке 6, свидетельствуют, что количество кредитных организаций за анализируемый период снизилось. Произошло это из-за отзыва лицензий (невыполнение нормативных требований Центрального банка), высокой конкуренции новых банков с уже устоявшимися на рынке крупными банками и т. д. На конец 2019 г. в Вологодской области осталось 3 кредитные организации: Севергазбанк, Северстройбанк и банк «Вологжанин».

Снижение игроков на рынке ипотечного кредитования, как в области, так и в России, можно оценивать и с положительной точки зрения: уменьшилось количество сомнительных и ненадежных банков, что оздоровит данную отрасль [26].

Количество организаций, предоставляющих ипотечные жилищные кредиты / Number of institutions granting home mortgage loans

Количество организаций, предоставляющих жилищные кредиты /

Number of institutions granting home loans

Количество действующих кредитных организаций / Number of operating credit institutions

Р и с. 6. Динамика действующих кредитных организаций, зарегистрированных на территории Вологодской области, за 2015–2019 гг. (на конец года), ед.11

F i g. 6. Dynamics of the operating credit institutions registered in the Vologda Region for 2015–2019 (as of the end of the year), units

Определив участников рынка ипотечного кредитования, рассмотрим, какие условия предоставления ипотечного кредита предлагают банки для первичного и вторичного рынков жилья (табл. 2). Так, ипотека на первичном рынке жилья является для населения более дешевым банковским продуктом, о чем свидетельствует процентная ставка (от 7,8 % в банке «Вологжанин» до 9,9 % в Северстройбанке). Как видим из таблицы 2, уровень процентной ставки на первичном и вторичном рынке жилья отличается. Рынок первичного жилья оказывает большее влияние на рынок ипотеки, так как способствует развитию крупного бизнеса, вследствие чего его необходимо развивать, предоставляя более качественные инструменты (условия кредитования).

Немного по-другому обстоят дела на вторичном рынке жилья. Наименьшую ставку предлагает Севергазбанк (8,35 %), наибольшую - Северстрой-банк (9,9 %). Уровень первоначального взноса в кредитных организациях варьируется от 15 до 20 %.

Систематизируем основные критерии условий для ипотечного кредита в данных банках:

-

- целью предоставления ипотечного кредита является приобретение недвижимости как на первичном, так и на вторичном рынке жилья;

Т а б л и ц а 2. Ипотечные программы региональных банков Вологодской области для первичного и вторичного рынков жилья на 01.07.2020 г.12 T a b l e 2. Mortgage programs of the regional banks in the Vologda Region for the primary and secondary housing markets as of 01.07.2020

w s и го

s 3

s о

0.2 и

У о^ 2 и со м О С м А £3 у о

ч о

о

и 3 в £ 2 ^

cd я 2 cd

У cd к О Яч

8 в в g ^™

£ 3 я £

°

Н > s 4) У(

о у я я

2 п к g н

S & Ч о § 5 Я ^

О -S S i S 8

§ § g й §

4) о и У

н я й n

я о К я р

2 а й й ы я о

Н Я g § Я У «

я D s У щ ад §

~ts; я я в £ о о о .й к % я н S d ° о в Н5 -я

N я Я £ Н Ю§2О^

Q Рн"8 cd Я щ я N

« о-^^йёян^® к £.£йО|Чу4-*йЯй

В 9 к о ад’й ®

VR адщся^падчяй р О™О££ОООО^ ^OSS35CAC5 $

« А s 8 о “.2 §

U " в ! в 2^3 ^

у Я у я у

S К О О Q

2 & Я ^

а ” s X й о £ я

2НЧ°^яОсл

В в адж я я

с 8 & g Зз &.S ®

Ss°g§^411

ОНг,ЙЫгоРоЯ яРЙйЙ^^уо

Ру^ВкЯ^ОА t7sC3cd4r-

'Еа а % о ад 'g 6 5 о

1 s &^ S’ u g g ^ ^ l'o в в JQ q ^ g В н о “ ^ 1 1в|=|3

6 Hb^8 " a ° sa-o

S 4 A g Я у я Рн £ гй ^ Cd Я 00

■E ° ^ I о £ ;§ §|:5gS£

>O § ” в a

О H 4) 4) 2 p ад

v в о я д я cd о

S о в ^ в И НО )К О g ^ууЯЯвй’м в § 2 о § о 8 В £Я§Евоо5§ § a Aid & ^ГЯ 4) -S §^£А 2 « адА ад чавот^^н^ g.Sg^^B^^s 5 $ я'З и а " Я 5 OcdcdHH^^S^c^Co

S^B 2 Я я

§-«2 а § в §Щ 5

К(ЧЕ.Яв2Ад>3 О>чОслАЙ£Я о К A SDC &^ ад §4

g в е 3 ° 3

НН А О

я а 3

8 g-o §47 R

е- а а

О В t Я ng g-B^ § Й)И g у нч у о ^ г^

а в 2 g д

§ чо#ад у

5 й ^ £ ° Q 3 я Н й ЕА о

>> § S я.&га S

о ад

§ Н §

8 g д ю н о

3 cd

S я А Й в ° о §

В 5.8

Н "я йЗ 3 У cd :^ 8 3^ &^3 ° в § с § од

я -6- о ад 2 а

g | н ° Ч К

В 8 в s од 2

в в аО § 2 И § В^^.д в ° 11 м а

о §-! ^~

> О оо о4-о |_2 _ s “а о Оф- д

щ $S о §Si5 SS

Ь в- И) я-9 qX 4) "Я (Т'

3g В ^ ^ Щ оо Ч" в 3) В ПТ)

S z ^ £ г£л

' 9 q\ 4) -Я ^о1 я £ о\ м 2 °х

S Я °)

2 О и

А Я У) £ ^ ад §ад Ss?.a Щ Z А ^ °

Составлено автором на основании данных официального сайта Севергазбанка, банка «Вологжанин» и Северстройбанка.

– обеспечение ипотечного кредита (залог недвижимого имущества либо поручительство);

– минимальные процентные ставки по программам на первичном и вторичном рынке жилья 7,80 % и 8,35 % соответственно;

– размер первоначального взноса – 15–20 % (в зависимости от условия кредитования);

– срок предоставления ипотеки варьируется от 3 до 25–30 лет;

– возраст заемщика должен быть от 21 до 65 лет (при этом кредит должен быть погашен до 65 лет);

– стаж работы (на последнем месте – от 6 месяцев, общий стаж – не менее 2 лет);

– документы, подтверждающие доход (справка с последнего места работы по форме 2-НДФЛ);

– срок рассмотрения заявки по кредиту в основном составляет 5–10 рабочих дней, минимальный срок – 2 дня, максимальный – 30 дней).

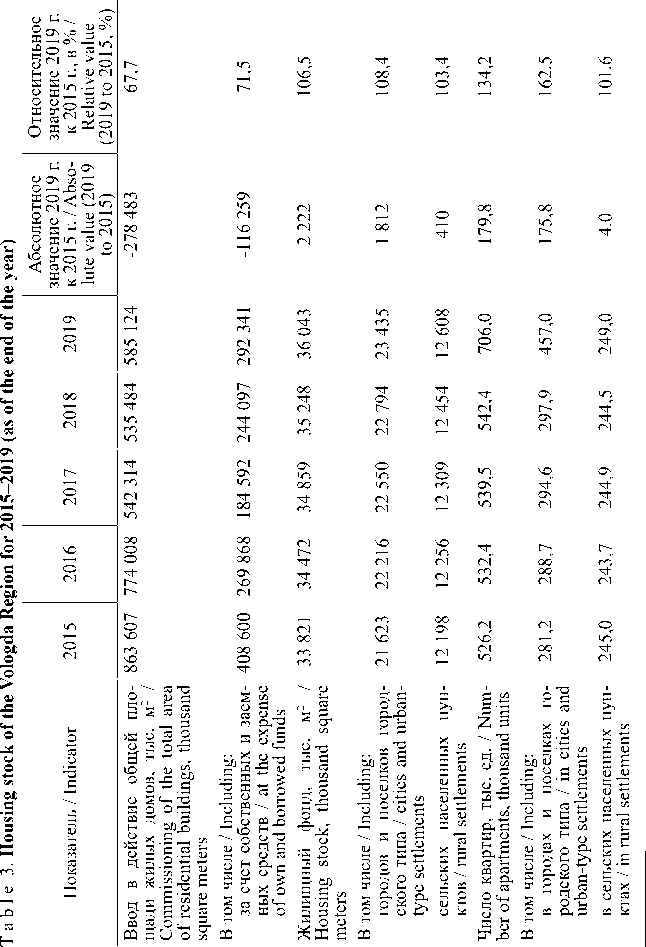

Развитие регионального рынка ипотечного жилищного кредитования тесно связано с темпами строительства жилья в регионе. По данным департамента строительства Вологодской области и Вологдастата, за 2019 г. в Вологодской области было введено 585 тыс. м2 жилья, что на 9 % больше, чем в предыдущим году (табл. 3). Такое увеличение обусловлено индивидуальным жилищным строительством. Так, за 2019 г. за счет собственных и заемных средств было введено более 290 тыс. м2, что на 19 % больше в сравнении с 2018 г. Однако в целом обозначенные показатели существенно уменьшились. На это есть ряд причин: изменение федерального законодательства, которое предусматривает внедрение проектного финансирования с использованием эскроу-счетов. Помимо этого с 1 июля 2019 г. были введены новые правила работы в строительстве, в связи с чем затраты застройщиков увеличились, что повлекло за собой повышение цен на жилье. Большинство застройщиков не могут принять новые условия, из-за чего уходят с рынка, поэтому снижается показатель ввода в действие общей площади жилых домов.

Департамент строительства Вологодской области указывает следующие проблемы:

– ограниченная возможность предоставления земельных участков в населенных пунктах;

– отсутствие качественных инвесторов, которые готовы вкладывать денежные средства в развитие и производство строительной отрасли, а также в создание современных строительных материалов;

– недостаток подготовленных земель под строительство, включая массовое индивидуальное строительство. Отсюда возникает вопрос «точечной застройки», который создает неудобства для людей, проживающих в ближайших домах. Увеличивается нагрузка на социальную, инженерную и транспортную инфраструктуры;

Т а б л и ц а 3. Жилищный фонд Вологодской области за 2015–2019 гг. (на конец года)14

Составлено автором на основании данных официального сайта Вологдастат.

– недостаток мощностей по выпуску инновационной, импортозамещающей и конкурентоспособной продукции, которая обеспечила бы строительство домов качественными современными материалами, так как на сегодняшний день стоит вопрос зависимости от ввозимого природного сырья и строительных материалов по таким товарным группам, как отделочные и теплоизоляционные материалы, кирпич и др.)13.

К факторам, ограничивающим деятельность строительных организаций, также можно отнести: недостаток материалов, погодные условия, отсутствие заказов, высокий процент кредита, конкуренция со стороны других заемщиков, неплатежеспособность заказчиков, изношенность и нехватка строительных механизмов и машин, высокая стоимость конструкций, материалов и изделий, отсутствие квалифицированных рабочих.

Размер жилищного фонда с каждым годом увеличивается. За анализируемый период он вырос на 6,5 % и составил 36 тыс. м2. При этом преобладает фонд городов и поселков городского типа: на конец 2019 г. он составил более 23 тыс. м2, а сельские населенные пункты – более 12 тыс. м2. Число квартир в целом выросло на 34,0 %, причем в городах и поселках городского типа – на 62,0 %, а в сельских населенных пунктах – всего на 1,6 %.

Существенной проблемой для Вологодской области остается продолжительность очередей на получение недвижимости (табл. 4).

Число семей (включая одиноких), получивших жилые помещения и улучшивших жилищные условия, за весь анализируемый период имеет скачкообразную тенденцию, однако за исследуемые годы показатель не изменился. Число семей (включая одиноких), состоящих на учете в качестве нуждающихся в жилых помещениях, за весь рассматриваемый период снизился всего на 1 % . Его значения продолжают оставаться высокими, что только подтверждает указанную проблему.

Одним из негативных факторов на рынке ипотечного жилищного кредитования является высокая стоимость жилья в сравнении с заработной платой населения (рис. 7). По данным Вологдастата и финансового института развития в жилищной сфере ДОМ.РФ, среднедушевые денежные доходы населения за весь анализируемый период выросли и на конец 2019 г. составили 28 тыс. руб., тогда как средняя стоимость жилья за 1 м2 как на первичном, так и на вторичном рынке сократилась и на конец 2019 г. составила более 41 тыс. руб. и 38 тыс. руб. соответственно. Так, доходы населения в сравнении со стоимость жилья за 1 м2 являются невысокими.

Кроме высоких ежемесячных платежей по ипотечному кредиту, заемщик должен учитывать и постоянно увеличивающуюся стоимость содержания жилья [27], а также дополнительные расходы на страхование, оформление,

Т а б л и ц а 4. Число семей в Вологодской области, состоящих на учете для улучшения жилищных условий и улучшивших их за 2015–2019 гг. (на конец года), тыс.15

Составлено автором на основании данных официального сайта Вологдастат.

2015 2016 2017 2018 2019

^е Среднедушевые денежные доходы населения, руб. / Per capita cash income of the population

—•—Средняя стоимость 1 квадратного метра на первичном рынке жилья / Average price in the primary housing market per square meter, rubles

—•—Средняя стоимость 1 квадратного метра на вторичном рынке жилья / Average price in the secondary housing market per square meter, rubles

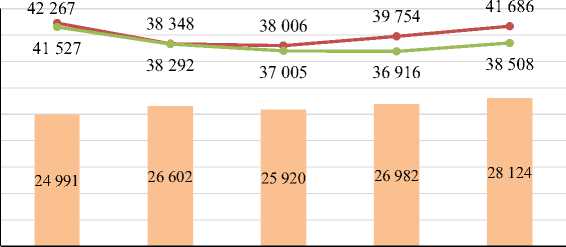

Р и с. 7. Динамика среднедушевых денежных доходов населения и средняя стоимость 1 м2 жилья в Вологодской области за 2015–2019 гг. (на конец года), руб.16

F i g. 7. Dynamics of per capita cash income of the population and the average price per square meter of housing in the Vologda Region for 2015–2019 (as of the end of the year), rubles оценку недвижимости, которые в совокупности с высокими процентными ставками и первоначальным взносом становятся препятствующими барьерами для многих потенциальных клиентов [28].

Обсуждение и заключение. Проведенный анализ рынка ипотечного жилищного кредитования на примере Вологодской области, показывает, что рынок ипотеки в данном регионе имеет хороший потенциал роста. Однако на его развитие влияют такие негативные факторы, как:

‒ высокий уровень процентной ставки по ипотеке и высокий уровень первоначального взноса. Вместе со снижением ставки по ипотеке следует снижать и уровень первоначального взноса (например, до 5–10 %), а также делать условия ипотечных программ более лояльными к заемщикам. Возможно, следует расширить линейку ипотечных продуктов и сделать их более качественными. Помимо этого банкам следует предоставлять более подробную информацию о своих продуктах заемщикам, для того чтобы у них было полное представление об услуге и о связанных с ней рисках. Информация о продукте должна быть справедливой и четкой, не вводить клиента в заблуждение;

-

‒ рост просроченной задолженности населения по ипотечным жилищным кредитам. Снизить его можно путем предоставления кредитными организациями помощи в управлении финансами;

‒ низкий уровень доходов и уровень финансовой грамотности населения, что обусловливается нерациональным использованием кредитных средств, а также наличием риска недобросовестности среди кредитных организаций;

- низкая доступность жилья в сравнении с доходами населения. Как показал анализ, стоимость жилья растет с каждым годом, на что влияют такие негативные факторы, как изменение законодательной базы (не в пользу застройщиков), недостаток материалов, погодные условия, отсутствие заказов/ работы, высокий процент кредита и пр., что приводит к увеличению затрат застройщиков, сокращению строительных организаций, вследствие чего снижается показатель ввода в действие общей площади жилых домов и происходит увеличение стоимости жилья за 1 м2площади. На сегодняшний день одной из главных мер поддержки застройщиков является предоставление льготных кредитов (субсидирование процентной ставки по кредитам). Однако воспользоваться такой программой могут только те застройщики, которые не имеют задолженности и проблемных объектов. Необходимо изменить условия данных программ или предложить новые меры поддержки для застройщиков с задолженностью и проблемными объектами, для того что бы они смогли их достроить. Также в качестве меры поддержки можно использовать выкуп нераспроданных квартир государственными компаниями у застройщиков. Это также поможет им завершить строительство объекта.

Результаты статьи будут полезны кредитным организациям при проведении более качественной кредитной политики на рынке ипотечного кредитования, а также научному сообществу, которое занимается изучением рынка ипотечного жилищного кредитования.

Список литературы Влияние социально-экономических факторов на развитие рынка ипотечного жилищного кредитования (на примере Вологодской области)

- Коротаева, Н. В. Анализ современного состояния российского рынка ипотечного кредитования: тенденции развития / Н. В. Коротаева, Я. Ю. Радюкова, Р. Ю. Чер-кашнев // Социально-экономические явления и процессы. - 2015. - Т. 10, № 10. -С. 70-75. - URL: http://journals.tsutmb.ru/go/1819-8813/2015/10/70-75/ (дата обращения: 28.06.2020). - Рез. англ.

- Зверев, А. В. Состояние рынка ипотечного кредитования в России на современном этапе / А. В. Зверев, В. В. Мандрон, М. Ю. Мишина // Вопросы региональной экономики. - 2018. - № 3 (36). - С. 117-124. - URL: https://unitech-mo.ru/upload/files/science/ problems-of-regional-economy/file/2018_3.pdf (дата обращения: 28.06.2020). - Рез. англ.

- Коростелева, Т. С. Сравнительный анализ систем ипотечного жилищного кредитования России, Европы и США / Т. С. Коростелева // Финансы и кредит. - 2013. -№ 16 (544). - С. 46-56. - URL: https://www.fin-izdat.ru/journal/fc/detail.php?ID=56285 (дата обращения: 28.06.2020). - Рез. англ.

- Бондарь, А. П. Инструменты поддержки Банком России ипотечного жилищного кредитования / А. П. Бондарь, И. А. Федоров, В. И. Мокронос // Альманах современной науки и образования. - 2016. - № 4 (106). - С. 24-26. - URL: https://www.gramota. net/materials/1/2016/4/5.html (дата обращения: 28.06.2020).

- Караваева, Ю. С. Современный рынок ипотечного кредитования и проблемы его развития / Ю. С. Караваева // Вестник НГИЭИ. - 2018. - № 2 (81). - С. 133-147. - URL: https://yadi.sk/i/Gjz0epPl3StZih (дата обращения: 28.06.2020). - Рез. англ.

- Куликов, А. Г. Концептуальные вопросы развития жилищной сферы и ипотеки в Российской Федерации / А. Г. Куликов // Деньги и кредит. - 2014. - № 8. - С. 43-51. -URL: https://rjmf.econs.online/upload/iblock/8a0/8a03310a3b4d93b78ddda11516d60c8a.pdf (дата обращения: 28.06.2020). - Рез. англ.

- Косарева, Н. О текущей ситуации на рынке жилья / Н. Косарева, А. Туманов // Экономическая политика. - 2009. - № 2. - С. 102-115. - URL: http://ecpolicy.ru/pdf/ EP_2-2009.pdf (дата обращения: 28.06.2020).

- Петрухин, А. Б. Новый этап государственного регулирования жилищного рынка Ивановской области / А. Б. Петрухин, Н. А. Щербакова, А. В. Новиков // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. - 2012. - № 2 (12). - С. 23-29. - URL: https://elibrary.ru/item.asp?id=17778558 (дата обращения: 28.06.2020). - Рез. англ.

- Подолякин, О. Ипотечное кредитование и доступность жилья (на примере Вологодской области) / О. Подолякин // Вестник Евразии. - 2007. - № 2. - С. 125-138. - URL: https://cyberleninka.ru/article/n/ipotechnoe-kreditovanie-i-dostupnost-zhilya-na-priq-mere-vologodskoy-oblasti/viewer (дата обращения: 28.06.2020).

- Вихарева, Е. В. Рынок ипотечного кредитования Вологодской области: проблемы, тенденции, перспективы / Е. В. Вихарева // Проблемы развития территорий. -2013. - № 3 (65). - С. 93-99. - URL: http://pdt.vscc.ac.ru/article/1066 (дата обращения: 28.06.2020). - Рез. англ.

- Mortgage Lending, Monetary Policy, and Prudential Measures in Small Euro-Area Economies: Evidence from Ireland and the Netherlands / M. Everett, J. de Haan, D. J. Jansen [et al]. - DOI 10.1111/roie.12506 // Review of International Economics. - 2020. - Vol. 29, issue 1. - Pp. 117-143. - URL: https://onlinelibrary.wiley.com/doi/10.1111/roie.12506 (дата обращения: 29.06.2020).

- Vojtech, C. M. The Real Consequences of Bank Mortgage Lending Standards / C. M. Vojtech, B. S. Kay, J. C. Driscoll. - DOI 10.1016/j.jfi.2019.100846 // Journal of Financial Intermediation. - 2020. - Vol. 44. - URL: https://www.sciencedirect.com/science/ article/pii/S1042957319300622?via%3Dihub (дата обращения: 29.06.2020).

- Agnello, L. The Housing Cycle: What Role for Mortgage Market Development and Housing Finance? / L. Agnello, V. Castro, R. M. Sousa. - DOI 10.1007/s11146-019-09705-z // Journal of Real Estate Finance and Economics. - 2020. - Vol. 61. - Pp. 607-670. - URL: https://link.springer.com/article/10.1007/s11146-019-09705-z (дата обращения: 29.06.2020).

- Horvatova, E. Twenty Years of Mortgage Banking in Slovakia / E. Horvatova. - DOI 10.3390/ijfs8030056 // International Journal of Financial Studies. - 2020. - Vol. 8. - URL: https://www.mdpi.com/2227-7072/8/3/56 (дата обращения: 29.06.2020).

- Stanga, I. Mortgage Arrears, Regulation and Institutions: Cross-Country Evidence / I. Stanga, R. Vlahu, J. de Haan. - DOI 10.1016/j.jbankfin.2020.105889 // Journal of Banking & Finance. - 2020. - Vol. 118. - URL: https://www.sciencedirect.com/science/article/pii/ S0378426620301552?via%3Dihub (дата обращения: 17.10.2020).

- Guren, A. M. Mortgage Design in an Equilibrium Model of the Housing Market / A. M. Guren, A. Krishnamurthy, T. J. Mcquade. - DOI 10.1111/jofi.12963 // Journal of Finance. - 2020. - Vol. 76, issue 1. - Pp. 113-168. - URL: https://onlinelibrary.wiley.com/ doi/10.1111/jofi.12963 (дата обращения: 20.07.2020).

- Aslan, A. S. Barinma Problemine Qozüm Olarak Sunulan Ipotekli Konut Kredilerine Eri^ilebilirligin Degerlendirilmesi /A. S. Aslan. - DOI 10.14744/MEGAR0N.2019.26986 // Megaron. - 2019. - Vol. 14. - Pp. 177-191. - URL: https://jag.journalagent.com/megaron/ pdfs/MEGARON-26986-ARTICLE-ASLAN.pdf (дата обращения: 29.06.2020).

- Mocetti, S. Looking Behind Mortgage Delinquencies / S. Mocetti, E. Viviano. - DOI 10.1016/j.jbankfin.2016.11.002 // Journal of Banking & Finance. - 2017. -Vol. 75. - Pp. 53-63. - URL: https://www.sciencedirect.com/science/article/pii/ S0378426616301972?via%3Dihub (дата обращения: 29.06.2020).

- Adelino, M. The Role of Housing and Mortgage Markets in the Financial Crisis / M. Adelino, A. Schoar, F. Severino. - DOI 10.1146/annurev-financial-110217-023036 //Annual Review of Financial Economics. - 2018. - Vol. 10. - Pp. 25-41. - URL: https://www.annual-reviews.org/doi/10.1146/annurev-financial-110217-023036 (дата обращения: 29.06.2020).

- Morgan, P. J. Mortgage Lending, Banking Crises, and Financial Stability in Asia and Europe / P. J. Morgan, Y. Zhang. - DOI 10.1007/s10308-017-0489-y // Asia Europe Journal. - 2017. - Vol. 15. - Pp. 463-482. - URL: https://link.springer.com/arti-cle/10.1007%2Fs10308-017-0489-y (дата обращения: 29.06.2020).

- Печенская-Полищук, М. А. Льготные ипотечные кредиты в регион: условия предоставления и возможности участия / М. А. Печенская-Полищук // Проблемы развития территории. - 2015. - № 2 (76). - С. 135-145. - URL: http://pdt.vscc.ac.ru/ article/1247 (дата обращения: 29.06.2020). - Рез. англ.

- Травкина, Е. В. Современные тенденции и перспективы развития российского рынка ипотечного кредитования / Е. В. Травкина. - DOI 10.24158/tipor.2020.5.11 // Теория и практика общественного развития. - 2020. - № 5 (147). - С. 63-66. - URL: http://teoria-practica.ru/rus/files/arhiv_zhurnala/2020/5/economics/travkina.pdf (дата обращения: 29.06.2020). - Рез. англ.

- Коростелева, Т. С. Анализ современных форм государственной поддержки ипотечного кредитования в РФ как фактора роста доступности ипотечного кредитования для населения / Т. С. Коростелева, В. Е. Целин. - DOI 10.18334/zhs.5.2.39290 // Жилищные стратегии. - 2018. - Т. 5, № 2. - С. 153-170. - URL: https://1economic.ru/ lib/39290 (дата обращения: 29.06.2020). - Рез. англ.

- Печенская-Полищук, М. А. Региональные жилищные строительные сбережения как инструмент повышения доступности жилья для населения / М. А. Печенская-Поли-щук, Д. Г. Ильинский. - DOI 10.15838/esc.2017.6.54.12 // Экономические и социальные перемены: факты, тенденции, прогноз. - 2017. - Т. 10, № 6. - С. 192-206. - URL: http:// esc.vscc.ac.ru/article/2456 (дата обращения: 29.06.2020). - Рез. англ.

- Ибадлаева, Э. С. Состояние и перспективы развития рынка ипотечного кредитования в России / Э. С. Ибадлаева. - DOI 10.18334/epp.9.1.40614 // Экономика, предпринимательство и право. - 2019. - Т. 9, № 1. - С. 67-77. - URL: https://1economic.ru/ lib/40614 (дата обращения: 30.06.2020). - Рез. англ.

- Кулакова, Н. Н. Проблемы и перспективы развития рынка ипотечного кредитования в России в современных экономических условиях / Н. Н. Кулакова, О. Н. Сусля-кова // Вестник Алтайской академии экономики и права. - 2018. - № 8. - С. 151-159. -URL: https://vaael.ru/ru/article/view?id=214 (дата обращения: 30.06.2020).

- Клочкова, Е. Н. Рынок жилой недвижимости: тенденции и перспективы / Е. Н. Ключкова, М. А. Толстякова. - DOI 10.21686/2500-3925-2019-3-24-33 // Статистика и экономика. - 2019. - Т. 16, № 3. - С. 24-33. - URL: https://statecon.rea.ru/jour/ article/view/1389 (дата обращения: 02.07.2020). - Рез. англ.

- Ковальчук, С. Г. Ипотечное кредитование как способ обеспечения населения жильем (на примере муниципального образования «город Магадан») / С. Г. Ковальчук // Национальные приоритеты России. - 2017. - № 1 (23). - С. 53-60. - URL: http://rusnatprior. ru/files/files/1(23)2017/53-60 Ковальчук.pdf (дата обращения: 02.07.2020). - Рез. англ.