Влияние социальной политики компаний нефтегазового сектора на их финансовую эффективность

Автор: Финогенова Ю.Ю., Селянская Г.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2025 года.

Бесплатный доступ

В статье обсуждается современные тенденции усиления внимания бизнеса к ESG-повестке в части S-компонента (социальной политики) на примере крупнейших российских компаний нефтегазового сектора. Целью статьи является оценка взаимосвязи показателей, характеризующих финансовую эффективность компаний и их S-рэнкингов. В статье приведен результат корреляционного анализа с помощью надстройки ModelRisk показателей EPS, P/S и P/E, и S-рэнкингов компаний Газпром, Лукойл, Новатэк, Сургутнефтегаз и Татнефть. Новизна настоящей статьи заключается в исследовании возможности повышения стоимости акций компаний нефтегазового сектора за счет инвестиций в развитие социальных практик. Авторами были сделаны выводы о важности развития социальной политики в рамках реализации программ устойчивого развития для обеспечения долгосрочной финансовой стабильности. Статья может быть интересна исследователям, занимающимся вопросами ESG-рейтингования и устойчивого развития компаний.

ESG-повестка, ESG-принципы, ESG-критерии, ESG-рейтингование, S-компонент, стратегия устойчивого развития, цели устойчивого развития, социальная политика

Короткий адрес: https://sciup.org/142245392

IDR: 142245392 | УДК: 336

The impact of oil&gaz companies’ social policies on ther financial performance

The article discusses current trends in increasing business interest to ESG agenda in terms of the S-component (social policy) using the example of the largest Russian oil and gas companies. The aim of the article is to assess the relationship between the indicators, characterizing the financial efficiency of companies and their S-rankings. The article presents the result of a correlation analysis using ModelRisk software in respect of financial indicators such as EPS, P/S and P/E and S-rankings of Gazprom, Lukoil, Novatek, Surgutneftegaz and Tatneft companies. The novelty of this article is to explore the opportunity of increasing the value of companies’ stocks in the oil and gas sector through investments in the development of social practices. The authors conclusion illustrates the importance of social policy developing within the framework of implementing sustainable development programs to ensure long-term financial stability. The article may be of interest to researchers dealing with issues of ESG rating and sustainable development of companies.

Текст научной статьи Влияние социальной политики компаний нефтегазового сектора на их финансовую эффективность

Актуальность исследования заключается в том, что вопросы внедрения принципов устойчивого развития в деятельность российских компаний становится существенным фактором их признания как на отечественном, так и на международном рынках. Помимо этого, высокий ESG-рейтинг позволяет компаниям привлекать как собствен- ные, так и заемные средства на более выгодных условиях.

В работе авторы представили результаты анализа влияния социального S-компонента («Social» / «Социальная ответственность предприятий») ESG-рейтинга на показатели инвестиционной привлекательности компаний нефтегазового сектора. Кроме того, была исследована взаимосвязь наи- более значимого элемента, формирующего S-компонент на политику корпоративной социальной ответственности компании.

Цель исследования: оценка влияния социальной ответственности крупного бизнеса, а именно, вложений в человеческий капитал, на его финансовую эффективность и разработка рекомендаций по работе с «социальным» компонентом ESG-системы.

Задачи исследования состояли в определении ключевых составляющих человеческого капитала, влияющих на финансовую эффективность компаний крупного бизнеса, анализе взаимосвязи показателей развития человеческого капитала и показателей финансовой эффективности компании (отношение рыночной стоимости на акцию к объему продаж на акцию – P/S, отношение текущей цены акции к прибыли на акцию – P/E и прибыль на акцию – EPS), сравнительном анализе и определении отраслевых особенностей влияния инвестиций в человеческий капитал компаний на их финансовое состояние и практику работы.

По итогам исследования был выработан ряд практических рекомендаций для компаний крупного бизнеса.

Материал и методы исследования

Творческим коллективом Российского экономического университета им. Г.В. Плеханова в 2022/23 годах было проведено исследование, посвященное разработке методики ESG-рейтингования российских компаний. В рамках проекта была собрана информация об устойчивом развитии нефинансовой отчетности российских и зарубежных компаний по восьми отраслям [11; 12].

Результаты исследования и их обсуждение

ESG-рейтингование признано важным инструментом для реализации и развития повестки ESG. На страницах онлайн-из-дания для специалистов и руководителей по охране труда и инженеров-экологов, специалистов по устойчивому развитию EcoStandard.journal опубликован материал «Все о рейтингах ESG. Спецпроект с Национальным Рейтинговым Агентством» в котором обсуждается история создания и развития ESG-рейтингов, их значение для российских компаний и перспектива развития этого рынка в будущем с учетом текущих геополитических и экономических условий [8].

С точки зрения оценки инвестиционной привлекательности компаний одним из базовых факторов является ESG-рейтинг компании, который зависит от того, насколько успешно компания может управлять своими риск-факторами, связанными с E, S и G компонентами. Успешность управления ESG-рисками компании оценивается на основе формируемых независимыми агентствами ESG-рейтингов [1; 3; 8].

В статье Бабкина А.В., Салимовой Т.А. и Солдатовой Е.В. подробно рассмотрены современные ключевые тенденции развития, а также международная и отечественная практики формирования и применения ESG-рейтингов [5].

В работах Андрющенко Г.И., Балдано-вой Л.П. и Курносовой Т.И. рассматриваются вопросы построения ESG-рейтингов применительно к нефтегазовому сектору [4; 6; 9].

Как отмечают в своей работе Андрианов В.В., Сироткин М.С. и Баженова М.В., «значимость различных ESG-показателей для формирования конечной оценки колеблется в весьма широких пределах – в зависимости от вида деятельности организации. В частности, для компаний энергетического сектора удельный вес фактора эмиссии СО2 достигает 18,2%, фактора качества корпоративного управления – 34,2%, в то время как вклад в общий рейтинг фактора развития человеческого капитала – всего 0,3%. А, например, для отрасли информационных технологий фактор человеческого капитала – на втором месте (после качества управления) с показателем в 19,6%» [3].

В своем ежегодном аналитическом обзоре за 2023 г. Национальное рейтинговое агентство (НРА) сообщает, что по результатам анализа отчетности 72 компаний промышленного сектора, участвовавших в исследовании, проведенном агентством, «наблюдается прогресс в части внедрения практик устойчивого развития в бизнес компаний: так, средний балл по блоку Е (экологическая ответственность) вырос на 3,4% по сравнению с предыдущим годом, по блоку S (социальная ответственность) – на 10,3%, по блоку G (корпоративное управление) остался прежним» [10].

НРА отмечает «неравномерное внимание компаний к блокам E, S и G. Компоненты S и G превышают средние значения по соответствующим блокам в 57 и 45 случаях соответственно, тогда как компонента E – всего в 10 случаях». Это говорит о том, что в настоящее время внимание к развитию социальных практик в большинстве компаний, придерживающихся принципов устойчивого развития, возрастает.

К факторам, анализируемым в рамках управления S-компонентом, как правило относятся [8; 10]:

-

- участие в социально-значимых проектах в регионах присутствия компании;

-

- комплексные программы благотворительности;

-

- информация о гендерном балансе;

-

- механизмы решения этических вопросов;

-

- программы социальной поддержки и материальной помощи для сотрудников;

-

- требования к контрагентам в области соблюдения прав человека / этичности ведения бизнеса;

-

- программы обучения сотрудников.

В рамках перечисленных факторов особое внимание уделяется следующим параметрам, особенно актуальным для компаний промышленного сектора [10]:

-

- принятие и следование концепции нулевого травматизма;

-

- разработка программ трудоустройства и адаптации лиц с ограниченными возможностями;

-

- предоставление равных возможностей для карьерного роста женщин;

-

- реализация программ добровольного медицинского страхования или создание собственной медицинской инфраструктуры;

-

- дополнение социального пакета программами корпоративного пенсионного страхования, жилищного обеспечения и компенсации затрат на дошкольное образование;

-

- участие в социальных проектах в регионах присутствия и осуществление благотворительной деятельности;

-

- формирование и реализация политики по взаимодействию с местным населением, ведущим традиционный образ жизни.

Важность для компании приведенных выше показателей определяется необходимостью снижения рисков трудовых конфликтов, повышения эффективности корпоративной культуры компании и повышения производительности труда работников.

При оценке S-компонента в рамках построения ESG-рейтингов учитываются такие параметры как: развитость системы мотивации персонала; действующая политика равенства и социальных возможностей; качество систем охраны труда и тех- ники безопасности; степень взаимодействия с клиентом/обществом.

При составлении рейтинга по S-компоненте каждый его элемент разбивается на несколько категорий.

Например, в рамках элемента «Взаимодействие с клиентом/обществом» можно выделить такие критерии как:

-

- наличие информации об инвестициях компании в развитие общественного пространства, участие в социальных проектах регионов присутствия (включая инвестиции в инфраструктуру, здравоохранение, образование, спорт и др.);

-

- наличие информации об осуществлении компанией благотворительной и/или волонтёрской деятельности;

-

- наличие официальной политики в области защиты прав человека и/или иные регламентирующие документы, которые распространяются в том числе на контрагентов;

-

- наличие должного уровня защиты персональных данных клиентов/поставщиков и информационная безопасность;

-

- количество нарушений в области защиты персональных данных клиентов/по-ставщиков и информационная безопасность и т.д.

Анализируя данные по показателям, входящим в состав компонента S, полученным в ходе проведенного исследования, можно сделать вывод, что наиболее значимый вклад в формирование рейтинга вносит подгруппа социальных показателей «Рабочая сила и права человека».

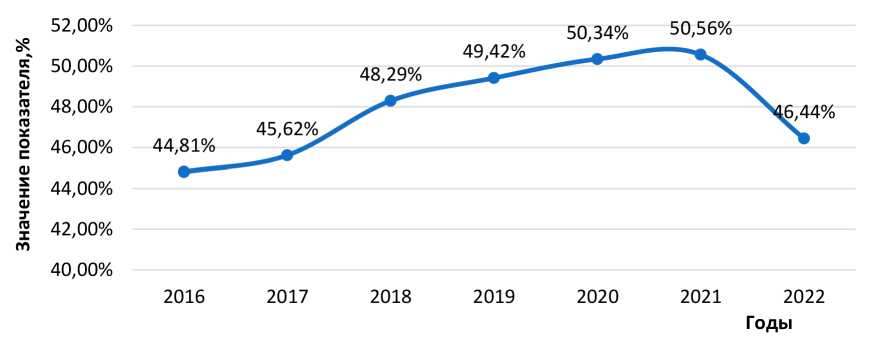

Динамика показателей подгруппы «Рабочая сила и права человека» характеризуется устойчивым ростом с 2016 года до 2021 года. Абсолютный базисный прирост в сравнении с 2016 годом составляет 5,75 %.

В 2022 году значение показателей подгруппы резко снизилось на 4,12 и составило 1,63%. При этом базисный темп роста годовых показателей относительно 2016 года составил 3,64% (рис. 1, табл. 1).

Перечислим наиболее популярные показатели подгруппы «Рабочая сила и права человека», по которым отчитывается большинство (более 85%) компаний, в порядке их убывания:

-

- «Заработная плата сотрудников в разрезе должностной структуры компаний» – 98,2% компаний;

-

- «Политика компании в области профессиональной подготовки и развития персонала» – 95,8% компаний;

Рис. 1. Динамика изменения количества компаний, отчитывающихся по социальным показателям подгруппы «Рабочая сила и права человека» за период 2016-2022 гг., %

Источник: составлено авторами

Таблица 1

Показатели темпов роста и абсолютного прироста показателей подгруппы «Рабочая сила и права человека» за период 2016-2022 гг.

|

Показатели |

Отчетный период |

||||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Годовые показатели, % |

44,81 |

45,62 |

48,29 |

49,42 |

50,34 |

50,56 |

46,44 |

|

Абсолютный прирост годовых показателей |

|||||||

|

Базисный |

0 |

0,81 |

3,48 |

4,61 |

5,53 |

5,75 |

1,63 |

|

Цепной |

- |

0,81 |

2,67 |

1,13 |

0,92 |

0,22 |

-4,12 |

|

Темп роста годовых показателей |

|||||||

|

Базисный |

100,0 |

101,81 |

107,77 |

110,29 |

112,34 |

112,83 |

103,64 |

|

Цепной |

- |

101,81 |

105,85 |

102,34 |

101,86 |

100,44 |

91,85 |

Источник: составлено авторами.

-

- «Политика развития профессиональных навыков сотрудников» – 94,9% компаний;

-

- «Политика компании в области охраны труда и техники безопасности» – 93,2% компаний;

-

- «Политика здравоохранения и обеспечения безопасности сотрудников» – 93,1% компаний;

-

- «Заработная плата сотрудников в разрезе гендерной структуры компаний» – 91,3% компаний;

-

- «Обучение персонала в области охраны труда и техники безопасности» – 89,4% компаний;

-

- «Политика компании по развитию карьеры (карьерному росту) сотрудников» – 88,3% компаний.

В течение двух последних лет среди российских компаний наблюдается резкий рост интереса к проектам социальной направленности. Согласно исследованию, проведенному компанией РБК, в 2024 г. 75% отечественных компаний при запуске новых проектов ставит своей целью решение той или иной социальной или экологической проблемы. Кроме того, каждая вторая компания из числа опрошенных, уделяет особое внимание поддержке семей с детьми [7].

Следует отметить, что более 85% опрошенных компаний отмечают свою уверенность в выгоде социальных инвестиций, но измеряют эффект от этого вида инвестиций лишь 19% компаний, участвовавших в исследовании, т.е. только каждая пятая компания количественно измеряет эффект от реализации социальных проектов.

Наибольший приоритет реализации социальных инициатив отдают крупные промышленные компании, реализующие такие инициативы в рамках программ корпоративной социальной ответственности.

Авторами было проведено исследование корреляции между значениями ESG-рэнкинга по S-компоненту крупных промышленных компаний нефтегазового сектора и показателями инвестиционной привлекательности выбранных для их исследования. Выбор объясняется наличием у компаний данного сектора экономики достаточных финансовых возможностей для реализации социальных проектов в рамках развития S-компонента ESG-рэнкинга.

В рамках проведённого исследования были собраны данные по пяти крупнейшим российским компаниям нефтегазового сектора: ПАО Газпром, ПАО Лукойл, ПАО Новатэк, ПАО Сургутнефтегаз, ПАО Татнефть.

Проанализированы значения показателей по компоненте S-рэнкингов («Social» / «Социальная ответственность») перечисленных выше компаний, а также показатели их инвестиционной привлекательности.

Для проведения корреляционного анализа выбраны следующие показатели инвестиционной привлекательности компании:

-

- базовый EPS – разница между чистой прибылью компании и её дивидендами в числителе и количеством акций в обращении в знаменателе;

-

- показатель P/S – отношение рыночной стоимости на акцию к объему продаж на акцию;

-

- показатель P/E – отношение текущей цены акции к прибыли на акцию.

Корреляционный анализ был выполнен на основе стандартных алгоритмов с помощью надстройки в MS Excel «ModelRisk».

В таблице 2 приведена динамика коэффициентов EPS, P/S и P/E за два года (2021 г. и 2023 г.).

Анализируя данные, приведенные в таблице 2 по показателю EPS, можно сделать вывод о том, что у всех исследуемых компаний отмечалась положительная динамика изменения данного показателя с 2021 г. по 2023 г.

По показателю P/E сложилась прямо противоположная ситуация: у всех исследуемых компаний данный показатель уменьшился. Наибольшее изменение показателя P/E продемонстрировала компания Сургутнефтегаз (74%) и компания Газпром (54%), а самое минимальное – компания Татнефть (5%).

По показателю P/S отмечаются разнонаправленные изменения: у компаний Газпром и Лукойл наблюдаются положительные изменения 53% и 31% соответственно, в то время как у компаний Новатэк и Сургутнефтегаз – отрицательные изменения на уровне 49% и 31% соответственно.

В таблице 3 приведены данные ESG-рэнкинга российских компаний по S компоненту по состоянию на январь 2021 г. и декабрь 2023 г., опубликованные на сайте ООО «РАЭКС Аналитика» на странице «ESG и устойчивое развитие. Компании» в разделе «ESG-рэнкинг».

Таблица 2

Динамика финансовых показателей инвестиционной привлекательности

|

Показатели |

Компании |

||||

|

Газпром |

Лукойл |

Новатэк |

Сургут-нефтегаз |

Татнефть |

|

|

EPS |

|||||

|

2021 |

88,1 |

1191,3 |

142,6 |

14,4 |

88,2 |

|

2023 |

88,5 |

1674,6 |

152,5 |

37,3 |

131,4 |

|

P/E |

|||||

|

2021 |

3,92 |

5,53 |

12,06 |

2,78 |

5,73 |

|

2023 |

1,80 |

4,05 |

9,61 |

0,72 |

5,44 |

|

P/S |

|||||

|

2021 |

0,79 |

0,452 |

4,43 |

0,9 |

0,83 |

|

2023 |

1,21 |

0,59 |

2,26 |

0,62 |

0,97 |

Источник: составлено авторами на основе данных CBonds.

Таблица 3

S-рэнкинги компаний на начало 2021 г. и конец 2023 г.

|

Период |

Компании |

||||

|

Газпром |

Лукойл |

Новатэк |

Сургут-нефтегаз |

Татнефть |

|

|

Январь 2021 г. |

17 |

11 |

23 |

53 |

39 |

|

Декабрь 2023 г. |

33 |

14 |

27 |

106 |

4 |

Источник: составлено авторами по данным [1; 2].

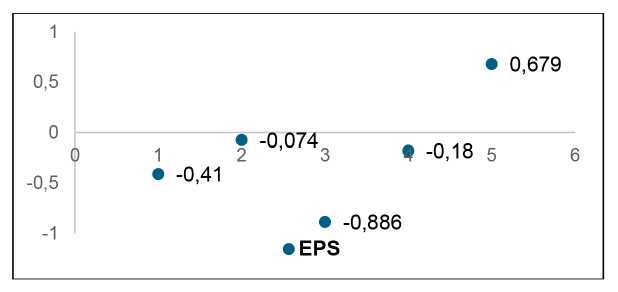

На рисунках 2-4 представлена корреляция между приведенными в таблицах 1 и 3 финансовыми показателями и рэнкингом компаний по S-компоненте. У всех анализируемых компаний, кроме компании Татнефть, корреляция между показателем ESP и изменением S-рэнкинга оказалась отрицательной. Наименьшее значение корреляции оказалось у компании Новатэк (-0,886), в свою очередь у компании Татнефть данный показатель составил 0,679. Эти факты свидетельствуют о значимой корреляционной зависимости.

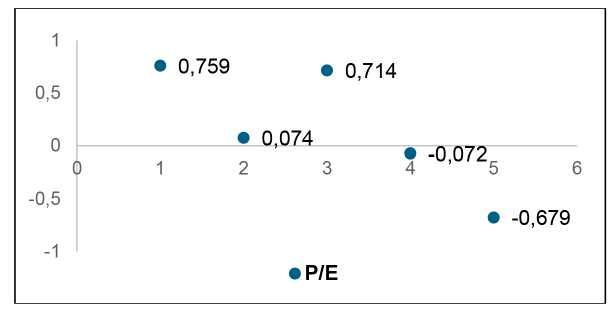

Из рисунка 3 наглядно видно, что отрицательная корреляция исследуемых по- казателей наблюдается у компаний Сургутнефтегаз (-0,072) и Татнефть (-0,679). Наиболее высокая положительная корреляция отчается у компаний Новатэк (0,714) и Газпром (0,759).

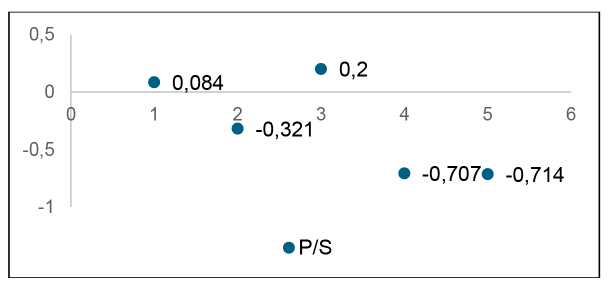

Как видно из рисунка 4, между показателями P/S и изменением S-рэнкинга у большинства анализируемых компаний наблюдается либо отрицательная корреляция, либо весьма незначительная положительная. Самая высокая корреляция отмечается у компании Новатэк, однако ее уровень (0,2) не позволяет говорить о значимой зависимости исследуемых показателей.

Рис. 2. Корреляционная зависимость между показателем ESP и изменением S-рэнкинга Источник: составлено авторами

Рис. 3. Корреляционная зависимость между показателем P/E и изменением S-рэнкинга Источник: составлено авторами

Рис. 4. Корреляционная зависимость между показателем P/S и изменением S-рэнкинга Источник: составлено авторами

По результатам корреляционного анализа данных было выявлено несколько интересных закономерностей:

-

- положительная корреляция между показателем EPS и значением S-рэнкинга встречается только в отношении компании Татнефть;

-

- сильная положительная корреляция между показателем P/E и значением S- рэнкинга отмечается в отношении двух компаний: Газпром и Новатэк;

-

- корреляция показателя P/S с S-рэнкингом среди рассмотренных компаний либо негативная, либо очень слабая.

Интересно, что отрицательная корреляция S-рэнкинга с показателем P/E слабее, чем с показателями EPS и P/S.

Показатель EPS имеет слабую негативную корреляцию с показателем S практически у всех исследуемых компаний, за исключением Татнефти и Новатэка, которые демонстрируют диаметрально противоположные корреляционные тенденции: у Новатэка значение сильно отрицательное у Татнефти – положительное с высоким коэффициентом.

Заключение

В результате проведенного корреляционного анализа было выявлено, что существенной зависимости между динамикой изменения показателя S и значений коэффициентов инвестиционной привлекательности не наблюдалось. Вероятно, это связано с тем, что, несмотря на рост популярности проблематики устойчивого развития, зачастую социальная ответственность компаний представлена не стройной системой мер, а отдельными проектами, затраты на реализацию которых направлены не столько на повышение про- изводительности труда сотрудников, сколько на повышение имиджевых составляющих стратегии развития компаний.

С точки зрения повышения чувствительности модели оценки инвестиционной привлекательности компаний к изменению S-рэнкинга представляется целесообразным рекомендовать применение интегрированной модели оценки ESG-показателей, учитывающей большее число соответствующих финансово-управленческих критериев.

В целом, рэнкинг социальной компоненты показателей устойчивого развития тесно связан с уровнем эффективности управления компанией.

Во-первых, это объясняется наличием мотивационной составляющей инновационного развития компании. Корпоративная социальная ответственность должна быть направлена не только на удовлетворение запросов внешней среды, но на внутренние потребности сотрудников: забота о здоровье, прозрачность системы продвижения по службе, уверенность в завтрашнем дне и т.п.

Во-вторых, производительность труда сотрудников компании непосредственно связана с динамикой ее финансовых показателей и стабильностью генерируемых денежных потоков.

В-третьих, конкурентоспособность компании на рынке в большей степени может быть обеспечена за счет качества человеческого потенциала, чья творческая и инновационная составляющая позволяет компании быть на шаг впереди конкурентов в долгосрочной перспективе.

Основываясь на результатах проведенных авторами исследований, можно сформулировать ряд общих рекомендаций по повышению инвестиционной привлека- тельности бизнеса за счет вложения в развитие S-компоненты реализуемых компаниями стратегий устойчивого развития, включая программы корпоративной социальной ответственности (КСО). Предлагается:

-

- использование системных принципов реализации инициатив КСО компании;

-

- формирование социально-ориентированной миссии и стройной корпоративной культуры компании;

-

- разработка системы поддержки сотрудников, отражающей их потребности в сфере социальных гарантий;

-

- совершенствование операционно-производственных процессов, с ориентацией на реализацию концепции нулевого травматизма и информационной безопасности;

-

- развитие программ профессионального обучения сотрудников и обеспечение их карьерного и личностного роста.