Влияние социальных медиа на формирование финансово грамотного поведения молодежи

Автор: Аликперова Наталья Валерьевна, Виноградова Кристина Валерьевна

Журнал: Народонаселение @narodonaselenie

Рубрика: Уровень, качество и условия жизни населения

Статья в выпуске: 1 т.24, 2021 года.

Бесплатный доступ

Интернет в современном мире является неотъемлемой частью формирования культуры и образовательного потенциала общества. Актуальность изучения его влияния на индивида и социальные слои общества обуславливается его структурно-функциональными возможностями: по сути, он становится институтом социализации новых поколений, активно встраиваемым и в образовательные системы. С позиции науки важно понимать, какое влияние интернет оказывает на формирование у молодежи базисных ценностей, культурных особенностей, установок, в частности, в области финансового поведения. Целью данного исследования выступает попытка обосновать роль и влияние социальных медиа на формирование моделей финансово грамотного поведения молодых людей (на примере Москвы). В качестве основных методов исследования использовались контент-анализ социальных медиа, в частности, социальной сети Инстаграм (анализа контента блогеров, позиционирующих себя как экспертов в области управления финансами), а также массовый опрос молодежи и глубинные структурированные интервью с экспертами в области финансового рынка и финансового поведения. Результаты исследования позволяют судить о наличии серьезного влияния на формирование финансовой культуры и финансового поведения молодежи того контента, который является популярным в социальных медиа, а также популярности самих социальных сетей как источника для «добычи» информации в области экономики и финансов. Это необходимо учитывать при разработке политики в отношении деятельности социальных медиа, в частности, блогеров в области просветительской, консультационной, коммерческой и иных видах деятельности, связанной с повышением финансовой грамотности, культуры и формированием различных моделей финансового поведения молодежи на предмет нормативно-правового регулирования такой деятельности, поскольку транслируемый контент напрямую влияет на практический выбор и повседневную деятельность молодых людей.

Финансовое поведение, финансово грамотное поведение, социальные медиа, социальные сети, молодежь, финансовая грамотность

Короткий адрес: https://sciup.org/143173671

IDR: 143173671 | DOI: 10.19181/population.2021.24.1.4

The influence of social media on the formation of financially literate behavior of youth

The Internet in the modern world is an integral part of the formation of culture and educational potential of society. The relevance of studying its influence on the individual and social strata of society is determined by its structural and functional capabilities: in fact, it becomes an institution for socialization of new generations, also actively embedded into educational systems. However, in terms of science it is important to understand what influence the Internet has on the formation of basic values, cultural characteristics, attitudes among young people, particularly in the field of financial behavior, which will form the basis of their economic activities and their common future. In this connection, the purpose of this study is an attempt to substantiate the role and influence of social media on the formation of models of financially competent behavior of young people (using the example of Moscow as the leading financial center). The main research methods were content analysis of social media, in particular the social network Instagram (analysis of the content of bloggers positioning themselves as experts in the field of financial management), as well as a mass survey of young people (carried out as part of the initiated by author project of the Laboratory for Study of Behavioral Economics at ISESP FCTAS RAS under the title "Financial culture of the capital's youth") and in-depth structured interviews with experts in the field of financial market and financial behavior. The results of the study make it possible to suggest the existence of a serious influence on the formation of financial culture and financial behavior of young people of the ontent that is popular in social media, as well as the popularity of social networks themselves as a source for the «extraction» of information in the field of economics and finance. This should be taken into account when developing a policy regarding social media activities, in particular bloggers in the field of educational, consulting, commercial and other activities related to increasing financial literacy, culture and formation of various models of financial behavior of young people for the purpose of legal regulation of such activities, because the broadcast content directly shapes not only the way of thinking, but also influences the practical choices and daily activities of young people.

Текст научной статьи Влияние социальных медиа на формирование финансово грамотного поведения молодежи

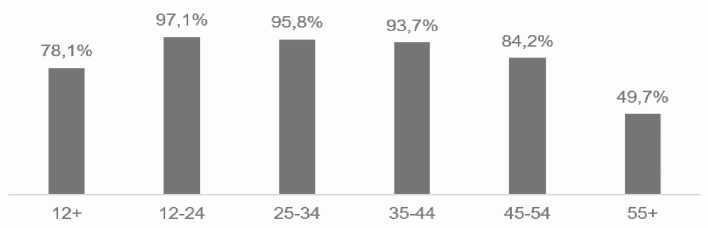

Интернет прочно вошел в жизнь почти каждого современного человека. Сегодня преобладающим источником получения любой информации, в частности финансов й, д я россиян яв е с е н но т -нет. Согласно данным Mediascope в феврале-ноябре 2020 г. интернетом в России хотя бы раз в месяц пользовались в среднем 95,6 млн. человек или 78,1% населения страны с арше 12 лет. В сред ем за день в интернет выходили 87,1 млн. человек л и 71,1% населения 1. Про н икновение интернета в России среди средневозраст-

10.01.2021).

ной группы населения (до 44 лет) в 2020 г. превысил 90 % , а среди са мы х моло д ы х россиян (12–24 лет) приблизилось к 100% (рис. 1). В группе населения 45–54 года интернетом хотя бы раз в месяц пользова лись 84% россиян, а среди самых старших ж ителей стр ны ( 5 5 т и с ар ш ) инт р-нет выходит половина — 50%.

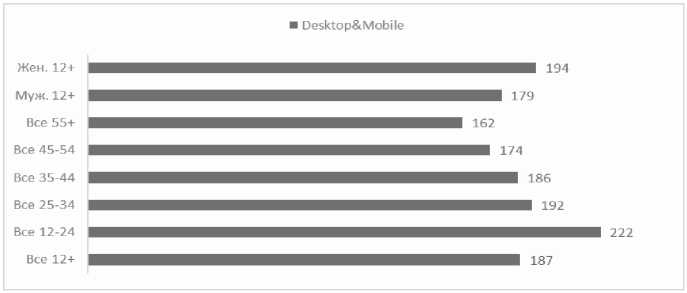

В среднем пользователи проводят в интернете 187 минут в день причем женщины на 15 минут больше, чем мужчи-Дольше все пребывают интер е те молодые россияне в возрасте от 12 до 24 лет (222 мин), с ув личением возраста уменьшается время пребывания в интер- нете и доходит до минимального значения в 162 минуты — столько проводит в интернете старшее поколение 55+ (рис. 2).

Рис. 1. Аудитория интернета в России,% от возрастной группы населения, вся Ро сия, с р дн ес ч й ва фев ль-н б 202 а

Fig.1.Internet audience in Russia% of the population, all of Russia, average monthly coverage for February-November 2020

Ист чник данные у становочного исследования проекта WEB-Index, февраль-ноябрь 2020 года.

Рис. 2. Среднее количество минут в день в интернете на пользователя, минут

Fig.2.Average minutes per day on the Internet per user, minutes

Источник: данные установочного исследования проекта WEB-Index, в феврале-ноябре 2020 г.

Таблица 1

ТОП-10 интернет-ресурсов, количество пользователей

Table 1

TOP-10 internet resources, number of users

|

№ |

Ресурс |

Тыс. человек |

|

1 |

Яндекс |

84289.0 |

|

2 |

Google (ru + com) |

82687.5 |

|

3 |

Youtube.com |

80104.2 |

|

4 |

Vk.com |

74079.3 |

|

5 |

Whatsapp.com |

73978.7 |

|

6 |

Sberbank.ru |

69018.2 |

|

7 |

Mail.ru |

61692.5 |

|

8 |

Instagram.com |

59080.0 |

|

9 |

Aliexpress.com |

47564.1 |

|

10 |

Odnoklassniki.ru |

46467.1 |

Источник: данные установочного исследования проекта WEB-Index, февраль-ноябрь 2020 года.

Социальные сети по своей популярности уступают лишь несколько позиций таким «титанам» среди поисковых систем как Яндекс и Google (табл. 1). Соцсети давно перестали быть только площадкой для развлечения и общения. На просторах сетей можно найти все: объявления об аренде, работе, образовательные материалы, группы единомышленников и прочее.

Медиа становятся не только посредниками в трансляции информации, они формируют направления развития всех сфер общественной жизни [1]. Популярность в социальных сетях становится новой «валютой» как для продвижения различных товаров и услуг, так и для медиаперсон. Социальные медиа уже можно причислить к «пятой власти». Являясь специализированной технологической интер-нет-площадкой, социальные сети позволяют пользователям регистрироваться (создавать свой профиль, «страничку») и вступать в коммуникационный процесс с другими пользователями (публиковать посты и комментарии, отвечать на сообщения (генерировать контент), создавать сообщества и группы [2].

Согласно результатам контент-анали-за, проведенного на базе платформы Инстаграм, а также опроса среди молодых людей эта самая «пятая власть» в лице «лидеров мнений» (блогеров) оказывает влияние на формирование финансовой грамотности, финансовой культуры и, как следствие, финансовое поведение московской молодежи.

Тема финансовой культуры, финансового поведения в современных реалиях актуальна, учитывая активное развитие финансового рынка, предложение новых продуктов и услуг, переход на цифровые рельсы, усложнение экосистемы взаимодействия участников финансового рынка, в разы возросший интерес к информации в сфере экономики и финансов, в частности, среди молодых людей, трансформацию стратегий финансового поведения (мы видим как меняются формы сбережений, объемы сбережений); инвестиционного поведения — только за 2020 г. количество Индивидуальных инвестиционных счетов (ИИС) увеличилось более, чем в 2 раза2, меняется и потребительское поведение. Особенно это ощущается на фоне пандемии COVID-19: меняются потребности, формируются онлайн покупки, онлайн обучение и так далее. Изменения касаются и профессиональной ориентации, построения карьеры и многих других сфер жизнедеятельности молодых людей. В связи с чем возникает вопрос — какую роль в формировании финансовой куль- туры, финансового поведения играют социальные медиа? На сколько их деятельность законна и обеспечена правовыми нормами?

Еще в XIX в. М. Вебер сквозь призму «понимающей социологии» раскрывал возможности влияния печатных медиа на социализацию индивида. Г. Мид в русле прагматизма и символического интеракционизма показывал создание реальности через практическую деятельность (что по сути сегодня позволяет создавать «виртуальность» как «реальный мир» посредством деятельности пользователей). П. Ла-зарсфельд дополнил возможности изучения влияния СМИ, разработав двухуровневую модель, раскрывающую роли «лидеров мнений» [9]. Сегодня молодежь включена в процессы массовой коммуникации, причем зачастую это коммуникация осуществляется виртуальным, опосредованным способом и в мире, изобилующим информацией, как раз авторитетные «лидеры мнений» имеют наибольшую притягательность, выступая своеобразными «маяками», формируя не столько мнение, сколько представления, ценности, в последующем планируемых к реализации в форме практик. Таким образом, социальные медиа, функционирующие в цифровом формате, позволяют современной молодежи конструировать собственный мир, основанный на транслируемых образах, символах, стереотипах и воплощаемый в реальных социальных практиках.

Непосредственно проблемам влияния социальных сетей на процесс формирования и функционирования общественного сознания посвящены работы С. Г. Уш-кина [3], Ю. А. Поповой [4], Д. И. Шведовой [5], Т. Кимуры [6], Б. Хьюз [7], С. В. Капраловой [8] и других. Согласно результатам исследований, социальные сети интернета могут выступать инструментом влияния на общественное мнение, каналом для его формирования и площадкой для его кристаллизации, а также механизмом, способствующим переводу общественного мнения из сферы духовной в сферу практическую.

Основные результаты

Одной из наиболее популярных социальных медиа среди молодежной аудитории является социальная сеть Инстаграм, в которой ведет свою различную, в частности, просветительскую и не всегда добросовестную деятельность, такая масштабная группа представителей «пятой власти» как блогеры — «лидеры мнений», транслирующая свой контент широкой аудитории заинтересованных, мотивированных молодых людей.

Для анализа блогов было отобрано порядка 100 представителей (по количеству подписчиков, в том числе «живых», исходя из активности в комментариях и лайков, постов), позиционирующих себя как экспертов в области финансов, ведущих просветительскую, консультационную и коммерческую виды деятельности на своих страницах. Все эти блогеры являются по большей части микроинфлюенсерами, некоторые из них — макроинфлюенсеры, что дает нам основание утверждать о широком охвате пользователей.

Методика оценки содержания отобранных блогов заключается в предварительном отборе контента для анализа: посты, посвященные повышению финансовой грамотности, формированию активного финансового поведения в различных его проявлениях: сберегательном, инвестиционном, кредитном, страховом, работе различных инструментов.

На страницах данных «лидеров мнений» можно увидеть различный контент, начиная от того, как можно в 3 шага начать инвестировать, стать после этого финансовым тренером (алгоритм схож с сетевым маркетингом), что достаточно поработать с подсознанием и деньги найдут тебя сами, и апогей всего этого — магические практики заклинаний на деньги, на возврат долгов и привлечение богатства. При этом, блогеры, которые занимаются финансовым просвещением и параллельно продажей своих обучающих курсов, не имеют лицензий на образовательную деятельность, а большинство из них и вовсе работают нелегально (не официально). Угрожающим фактом является то, что сами пользователи (потребители данного контента), вдохновленные иррациональным оптимизмом, активно пользуются услугами данных псевдоконсультантов и шарлатанов.

Если обосновывать данный факт с научно-практической точки зрения — росту интереса россиян к финансовой грамотности, финансовой информации способствует активное внедрение современных технологий. Диджитализация в этом пла-

СВОТ-Анализ

не сокращает разрыв в финансовой осведомленности между жителями мегаполисов и отдаленных уголков страны — сегодня практически любой гражданин может, не выходя из дома, покупать и продавать ценные бумаги, обменивать валюту, открывать вклады, управлять личными сбережениями и так далее.

В результате проведенного анализа блогов был сформирован СВОТ-Анализ, характеризующий основные проблемные точки и возможности для трансформаций (табл. 2).

Таблица 2

Table 2

SWOT-Analysis

|

Сильные стороны |

Слабые стороны |

|

1. Cоциальные сети являются авторитетной площадкой для получения информации, что дает нам возможность оценить предпочтения населения, в частности, молодежи, которая является стратегическим ресурсом нашей страны, на которую делают ставки все участники финансового рынка, это будущие активные пользователи финансового рынка. |

|

|

Угрозы |

Возможности |

|

|

Источник: составлено авторами на основе контент-анализа социальных медиа.

Подкрепляя полученные выводы данными авторского социологического исследования, проведенного в мае 2020 г. онлайн-опроса среди молодежи (в опросе приняли участие 350 человек, в состав выборки вошли жители московского региона в возрасте от 18 до 35 лет; критерии отбора — принадлежность к исследуемой возрастной группе и проживание на территории Москвы) было выявлено, что для получения информации о той или иной финансовой услуге или продукте, респонденты предпочитают социальные сети и таких 51% опрошенных. Это подтверждает тот факт, что социальные сети являются авторитетной площадкой для получения информации. Интерес к финансовой грамотности, к финансовым знаниям растет, что дает исследователям основания утверждать, что молодежь мотивирована, ее интересуют такие темы, как: оценка рисков на рынке финансовых услуг (39,5%), планирование бюджета (37,5%), формирование долгосрочных сбережений на старость (36,9%) и управление инвестиционным портфелем (38,6%), замыкает пятерку потребность в знаниях — где найти правильную информацию и как понять, что она правильная (25,1%).

Любопытный результат был получен в ответах на вопрос «Кто должен заниматься повышением уровня финансовой грамотности населения?». Ответы расположились следующим образом: 34,5% считают, что это прерогатива ВУЗов, 27,1% считают, что эти вопросы лежат в плоскости компетенций государственных организаций. И самое интересное, что раньше редко встречалось в ответах — 25% считают, что вопрос повышения финансовой грамотности — это зона личной ответственности: молодежь говорит о том, что финансовой грамотности они обучаются самостоятельно. Это новая наметившаяся тенденция и она пролегает через социальные сети.

По мнению экспертов (отбор экспертов осуществлялся методом снежного кома, исследование посредством глубинных структурированных интервью проводи- лось с 01.09.2020 по 30.09.2020), молодежь достаточно уязвима на финансовом рынке в силу специфических черт, присущих данной возрастной группе — высокая рискованность, амбициозность, излишняя самоуверенность. Приведём несколько экспертных оценок.

Эксперт 2: «Довольно часто молодежь может попасться мошенникам, так как является активным пользователем социальных сетей, а там очень много различных недобросовестных финансовых практик реализуется. И играют они на том, что люди хотят быстро и легко заработать» .

Эксперт 3: «Думаю, что молодежь может быть весьма уязвима, ввиду некой самонадеянности, вообще любой молодежи — сорокалетней давности или современной. Им кажется, что они молодые, быстро схватывают, продвинутые в современных технологиях. Поэтому они могут попасться тем, кто умело пользуется вот этой необоснованной самодеятельностью» .

Эксперт 5: «Общий низкий уровень финансовой грамотности вместе с культом успешности, завязанным на обладание статусными товарами и услугами, приводит к тому, что молодежь часто становится жертвами недобросовестных практик» .

Эксперт 1: «На наш взгляд, две группы населения являются уязвимыми на финансовом рынке: молодежь и люди преклонного возраста. И те, и другие часто принимают решение под влиянием эмоций. Молодежь искренне верит, что с ними ничего плохого не может случиться и смело бросаются использовать любые предложения» .

Также эксперты указывают, что молодое поколение становится чаще всего жертвами недобросовестных финансовых практик именно на просторах интернета, чему способствует их доверчивость к различного рода инфлюенсерам.

Эксперт 4: «Молодые люди чаще поверят какому-нибудь блогеру, чем сотруднику банка. И конечно, среди таких лиц могут оказаться мошенники. Они могут быть и не мошенниками в прямом смысле, что вот они отнимут деньги какими-то мошенническими схемами, сколько они могут человека де- зинформировать и направить его на неверный путь, в оследствии которого н сам потеряет эти деньги. Привлечь к ответ-ст ен ости таких людей оче ь сл ж о, но своими некомпетентными действиями они могут привести молодого человека к потере денег и времени. В этой части большая уязвимость, над которой нужно работать п тельства и вообще регулирования соцмедиа сферы».

Экспе т 3: «С еда в кото ой обитает молодежь, создает дополнительные риски. ет две стороны — с одной ство жизни, и удобство, с другой стороны цифровая безопасность и раскрытие о себе информации в социальных с тях одверженнос т ь контекст ой рекла ме, которая может касаться и финансовых ус уг, д вер ч ос т ь к разного рода гу р у, ко торыми сегодня выступают различные блогеры, ведущие. Наши люди всех поколений, чрезвычайно доверчивы и редко задумываются, что человек, который им импонирует, которого они выбрали себе в гуру, они не подозревают, что это может быть человек с д ойным дно , за р я же нный т ми, к и м еет экономический интерес» .

подтверждение мнения кспер ов 11 января 2021 г. в Сети разгорелся скан- дал вокруг новой финансовой пирамиды, жерт ами кот рой т ли сотни человек п всей стране. Граждане поверили популярны бл герам о сказ чных ди идендах и отдали свои сбережения, потеряв при этом деньги .

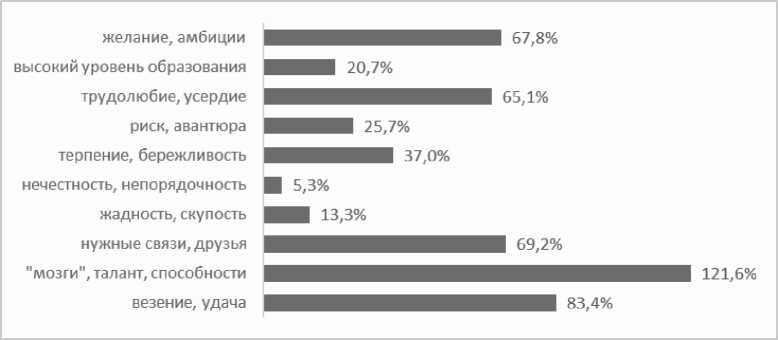

Молодым москвичам был задан вопрос о том, как, по их мнению, можно «сделать» деньги. Данный вопрос уже использовался в работах российских и зарубежных ученых для исследования отношения молодежи к азличным способам обогащения а также их представления о том, как можно «сколотить» капитал [10; 11]. По мнению московской молодежи наиболее необходимыми для достижения материального благополучия являются личные способности («мозги» и тал ант ), д ал ее с л уе т « воля слу чая » (рис. 3) Примерно с одинаковой частотой респон-д нт в ыир ал и в ра н т ы « нжые вязи , «амбиции» и «трудолюбие». Достаточно настораживающим фактором стало то, что высокий уровень образования и такие качества, как терпение и бережливость, относительно редко ассоциируются у молодых москвичей с условием для «сколачивания» капитала.

3 Повелись на популярных блогеров: чем финансовая пирамида заманила 70 тысяч человк // Россия 24: [сайт] — URL: (дата обращения: 12.01.2021).

Рис. 3. Ответы московской молодежи на вопрос: «Как Вы считаете, что важно, чтобы «делать» деньги?», %

Fig.3.Answers of Moscow youth to the question: «What do you think is important to ‘make’ money?», % Источник: составлено авторами на основе массового анкетного опроса.

Молодые люди не скрывают, что в своих планах они полагаются на удачу, а основным из факторов материального успеха считают везение и наличие нужных связей. На наш взгляд, именно этой социокультурной особенностью молодежи пользуется мошенники в социальных сетях. Ввиду высокого доверия к инфлюен-серам молодое поколение ассоциирует их именно с теми самыми нужными «знакомыми», которые помогут им «сделать» деньги. Обещания блогеров быстро и легко заработать, не имея специальных знаний и высшего образования, также выглядит в глазах молодежи вполне убедительно, поскольку данные условия не входят в топ необходимых навыков для достижения материального благополучия. Если же инфлюенсер объявляет своим фолловерам, что наступил исключительный момент и только сейчас и только для его подписчиков действует уникальное предложение для вложения средств с целью их приумножения, то тут сразу включается один из главных маркеров финансового успеха — «удача».

Выводы

По мнению экспертов, если государство не усилит контроль за участниками финансового рынка, финансовых отношений и не разработает на законодательном уровне механизмы защиты населения, процесс формирования финансово грамотного поведения может затянуться надолго.

Эксперт 2: «Нужно грамотное регулирование финансового рынка и финансовых институтов, чтобы человек понимал, что его интересы защищены и вложенные деньги не исчезнут и не заберутся. Да и в целом понимание куда идет страна: «Кто мы? Куда мы идем? Чего мы хотим? Что развиваем и зачем?». Национальная программа развития хоть и транслируется, но, по сути, она переписывается из года в год, а никто ничего не делает и становится только хуже».

Эксперт 5: «Жесткий контроль за финансовыми институтами и особенно МФО. От- ветственность руководящих лиц этих финансовых институтов за совершаемые организациями операции, вплоть до уголовной».

Эксперт 4: «Самое главное это регулирование финансового рынка — ужесточение требований и законодательства к тем людям, которые занимаются повышением финансовой грамотности, будь то добровольное волонтерство или просветительская работа за деньги, частные компании, которые занимаются консультированием. Для каждой такой группы финансовых учителей должны быть свои регулирующие инструменты и законодательная практика. Человек может сам выбирать– кто будет его учителем, но он должен знать свои права, что он защищен и, в случае несоблюдения его прав, он знал к кому можно обратиться, чтобы отстоять свои права. Соответственно, нужен контроль за деятельностью таких игроков. Потому что бесконтрольная просветительская работа может нанести большой вред».

В первую очередь финансовая безопасность человека зависит от выполнения государством взятых на себя обязательств по противодействию угрозам и поддержанию высокого уровня этой безопасности. Для её поддержания необходимо формирование комплекса правовых и нравственных норм, общественных институтов и организаций, которые позволяют личности развивать и реализовывать финансово значимые способности и потребности. Вместе с тем, нельзя перекладывать всю ответственность на государство и финансовый сектор. Финансовая безопасность и благополучие — это, прежде всего, прерогатива самого человека, зона его ответственности: ответственности за свои действия на финансовом рынке (будь то взятие кредита или инвестиции в ценные бумаги), оценку информации, влияющей на выбор принимаемых решений, оценку последствий и рисков.

Список литературы Влияние социальных медиа на формирование финансово грамотного поведения молодежи

- Гуреева, А.Н. Теоретическое понимание медиатизации в условиях цифровой среды / А. Н. Гуреева // Вестник московского университета. Серия 10. Журналистика. — 2016. — № 6. — С. 192-208.

- Волосников, Р.А. Влияние социальных медиа на формирование и функционирование общественного мнения / Р. А. Волосников // Социологический альманах. — 2019. — № 10. — С. 82-90.

- Ушкин, С.Г. Влияние виртуальных социальных сетей на протестную активность в российском обществе: автореф. дис. ... канд. социол. наук: 22.00.04 / Ушкин Сергей Геннадьевич; Морд. гос. ун-т им. Н. П. Огарева. — Саранск, 2015. — 25 с.

- Попова, Ю.А. Информационные технологии в системе формирования общественного мнения / Ю. А. Попова // Психология, социология и педагогика: электрон. науч. — практ. журнал. — URL: http://psychology.snauka.ru/2015/07/5560 /(дата обращения:10.01.2021).

- Шведова, Д.И. Влияние социальных сетей на формирование общественного мнения / Д. И. Шведова // Молодежный научно-технический вестник: электрон. журнал. — URL: http://sntbul.bmstu.ru/doc/823670.html./ (дата обращения: 10.01.2021).

- Кимура, Т. Интернет, СМИ и общественное мнение в Японии (Ч. 1) / Т. Кимура // Nippon.com: [сайт]. — URL: http://www.nippon.com/ru/currents/d00333/ (дата обращения: 10.01.2021).

- Хьюз, Б. О роли социальных сетей в формировании общественного мнения / Б. Хьюз // RamblerNewsService: [сайт]. — URL: https://rns.online/opinions/O-roli-sotsialn/ (дата обращения: 10.01.2021).

- Капралова, С.В. Прогресс информационно-компьютерных технологий и развитие интернета как факторы формирования общественного мнения / С. В. Капралова // Историческая и социально-образовательная мысль. — 2013. — № 4(20). — С. 169-172.

- Ячменева, М.В. Влияние социальных медиа на формирование семейных и гражданских ценностей молодежи в современной России: опыт социологического исследования / М. В. Ячменева // Управление устойчивым развитием. — 2019. — № 3(22). — С. 83-88.

- Furnham, А. Your money or your life: behavioral and emotional predictors of money pathology / А. Furnham, R. Оkamura // Human relations. 1999. — Vol. 52. — No. 9. Sept. — P. 1157-1177.

- Максименко, А. А. Как российская молодежь намерена «делать» деньги / А. А. Максименко // Социологические исследования. — 2005. — № 7. — С. 131-133.