Влияние стекхолдеров и определение бизнес-модели для устойчивого развития российских компаний

Автор: Артемова И.Д.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-3, 2024 года.

Бесплатный доступ

В статье рассмотрено обоснование реализации принципов бизнес-анализа, влияющих на прогнозный анализ показателей устойчивости и укрепление устойчивого развития коммерческой Компании и, как следствие, на ее результативные показатели. Для анализа заинтересованности с целью последующей оценки влияния стейхолдеров произведено первоначальное ранжирование статуса значимости и требований к организации и самой организации к группе заинтересованных сторон. Сгруппированы заинтересованные стороны для возможности Компаниям в дальнейшем оценивать статус значимости и требований к организации. Для возможности определения принципов бизнес-анализа в формировании политики Компании в области устойчивого развития разработана модель управления долгосрочным устойчивым развитием предприятия, отражающая многоуровневую взаимосвязь всех внешних и внутренних факторов. Сделан акцент на неразрывную связь устойчивого развития бизнеса в долгосрочной перспективе и интеграции данных бизнес-анализа в бизнес-модель, которая должна охватить множество аспектов, таких как социальные, экономические и экологические. Обращено внимание на то, что для обеспечения устойчивой генерации доходов всех заинтересованных сторон, включающих лиц, осуществляющих инвестирование своего капитала в деятельность коммерческой Компании необходимо внедрения в бизнес-модель блока инноваций.

Бизнес-модель, стейкхолдеры, устойчивое развитие, стратегия

Короткий адрес: https://sciup.org/142243156

IDR: 142243156 | УДК: 330.34:334.021/.024/.025/.027 | DOI: 10.17513/vaael.3744

Stakeholder influence and defining a business model for sustainable development of Russian companies

The article considers the rationale for the implementation of business analysis principles that affect the predictive analysis of sustainability indicators and strengthening of sustainable development of a commercial company and, as a consequence, its performance indicators. For the interest analysis with the purpose of further assessment of stakeholders’ influence the initial ranking of importance status and requirements to the organization and the organization itself to the group of stakeholders is made. Stakeholders were grouped to enable the Companies to further assess the status of importance and requirements to the organization. To be able to determine the principles of business analysis in the formation of the enterprise’s policy in the field of sustainable development, a model of management of long-term sustainable development of the enterprise was developed, reflecting the multilevel interrelation of all external and internal factors. Emphasis is placed on the inextricable link between sustainable business development in the long term and the integration of business analysis data into the business model, which should cover many aspects, such as social, economic and environmental. It is emphasized that in order to ensure sustainable income generation for all stakeholders, including those who invest their capital in the activities of a commercial company, it is necessary to introduce an investment block into the business model.

Текст научной статьи Влияние стекхолдеров и определение бизнес-модели для устойчивого развития российских компаний

Для реализации цели долгосрочного устойчивого развития Российских компаний в части взаимодействия с заинтересованными сторонами должно быть сформировано два инструмента: реестр стейкхолдеров с их характеристиками и план коммуникаций с группами заинтересованных сторон. Данные инструменты позволят систематизировать знания компании о своих стейкхол- дерах и взаимодействовать с ними наиболее эффективно. Для реализации достижения целей долгосрочного устойчивого развития Компании необходимо в первую очередь применить принципы бизнес-анализа, которые позволят выявить прочные взаимосвязи для успешного взаимодействия со стейкхолдерами, учитывая их интересы, избегая при этом конфликтов. Должен быть учтен индивидуальный выбор способа коммуникатив- ного и информационного взаимодействия, отражающий со стороны Компании ее идеологию и привлекательность, позволяющую снизить репутационные риски и найти новые возможности для бизнеса.

Цель исследования – определение влияния принципов бизнес-анализа на укрепление устойчивого развития Российских компаний и их последствия на результативные показатели.

Материал и методы исследования

Материалом для научного исследования, представленного в статье являются действующие стандарты Российской Федерации, Фонд Международных стандартов финансовой отчетности, научная литература и статьи, интернет-источники официальных отечественных и зарубежных сайтов.

В процессе исследования осуществлено системное применение ряда методов и подходов: анализ и синтез, системный подход и графический метод.

1. Значение миссии, стратегии и бизнес-модели в устойчивом развитии Компании

Для того, чтобы экономический субъект правильно выбрал курс в направлении устойчивого развития необходимо определить вектор в виде миссии, стратегии и биз-нес-модели Компании. При использовании этих компонентов внутренние и внешние стейкхолдеры будут осведомлены о ценностях Компании и ее перспективах развития.

Создание организации подразумевает собой наличие группы людей, объединенных общей целью. Цели имеют лишь субъекты и именно они присваивают свои интересы организации. В связи с этим успешная стратегия определяется наличием четких, согласованных, долгосрочных целей организации, глубоким пониманием конкурентной окружающей среды и объективной оценкой внутренних ресурсов и потребностей [1].

В ГОСТ Р ИСО 9004-2019 «Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации» [2-4] четко сформулированы требования, которые позволят в дальнейшем успешное развитие Компании. Исходя из требований и рекомендаций ГОСТа создается возможность для создания правильной Миссии организации и ее реализации с помощью выбранной Стратегии. Миссия делает возможным определение общей цели всего коллектива, для достижения которой у всех работников открывается шанс реализации своего творческого потенциала, что в свою очередь создает преимущества для Менеджмента в выборе правильных решений из множества альтернативных. Все это является последовательными шагами на пути долгосрочного устойчивого развития Компании с учетом всех перспектив, а также имеющихся ресурсов и возможностей.

Бизнес-модель Компании включает в себя два ключевых определения – это, во-первых, ориентация на внешних стекхолде-ров, служащая для создания ценностей для окружения бизнеса и, во-вторых, ориентация внутрь, то есть на внутренние заинтересованные стороны. При этом важными компонентами бизнеса являются не только ценности экономические, но и, актуальные для общества на сегодняшний день и долгосрочный период бедующего, ценности социальные и экологические. Для успешного создания и работы бизнес-модели необходимо рассматривать Компанию как динамичную систему, постоянно находящуюся под воздействием всех переменных факторов, включающих интеграцию элементов управления предприятием и процессов, протекающих в нем. И задачей стратегического планирования предприятия в этих условиях, является объединение всех протекающих процессов в единое целое для выработки стратегии, обеспечивающей достижение наилучших результатов.

Для удовлетворения интересов стекхол-деров (внутренних и внешних), а также всех выше перечисленных факторов и получения финансовой прибыли неотъемлемыми компонентами бизнес-модели должны быть финансовая модель бизнеса, целевая клиентура Компании, включающая в себя все заинтересованные стороны и создаваемые для них ценности и системы для их создания, то есть отражены технологии, ресурсы, управленческие техники, объекты, виды деятельности и процессы, регламенты их осуществления, направления развития, критерии оценки эффективности функционирования всей системы и др. [5, 6].

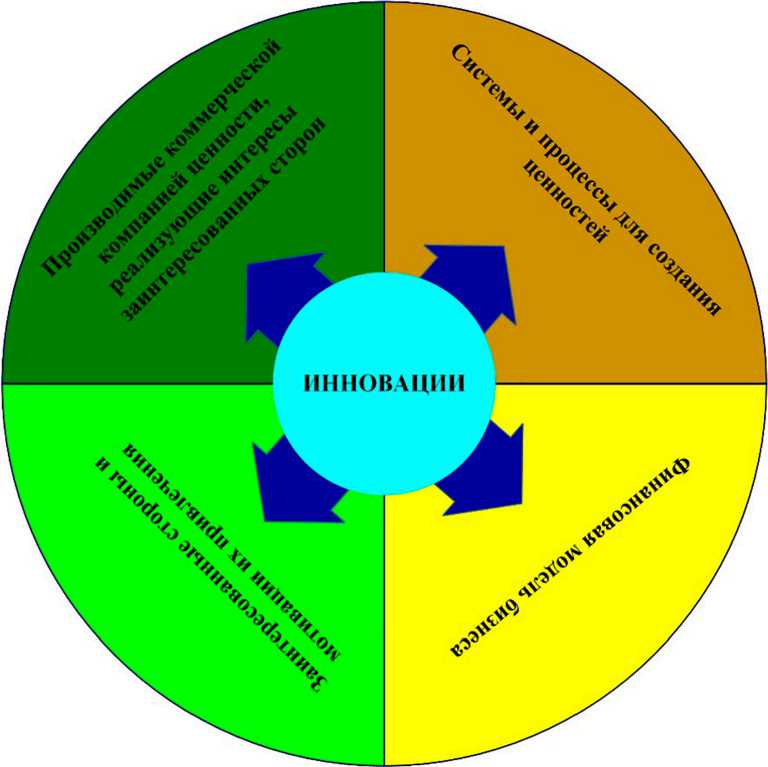

При этом для обеспечения устойчивой генерации доходов всех заинтересованных сторон, включающих лиц, осуществляющих инвестирование своего капитала в деятельность коммерческой Компании, реализуется путем внедрения в бизнес-модель блока инноваций.

ИННОВАЦИИ

Рис. 1. Блоки бизнес-процесса коммерческой Компании для непрерывного BI Источник: разработано автором

С помощью этого всторенного блока на основе непрерывного бизнес-анализа (Business-Intelligence, BI) всех процессов возможно по мере необходимости обновлять, менять или совершенствовать любой компонент модели (рисунок 1).

Важно, чтобы инновации разрабатывались и внедрялись не хаотично и спонтанно, а продуманно содействовали интеллектуальной обработке данных при осуществлении BI для прослеживания динамики изменения бизнес-процессов, анализа их устойчивости и взаимосвязей и интересов ключевых стейкхолдеров.

Устойчивое развитие коммерческой Компании может быть обеспечено только при условии, что и сама бизнес-модель организации будет инновационная. Это подразумевает интеграцию в нее системы управления производительностью, управления человеческим капиталом, организацию баланса финансовых результатов с положи- тельными человеческими и социальными результатами, а также стратегию, направленную на глубокое понимание и осознание сети ценностей (экологической, социальной и экономической) всеми заинтересованными сторонами для поддержания долгосрочных устойчивых показателей бизнеса.

Коммерческие Компании должны учитывать все внешние и внутренние факторы для интеграции социальных и экологических аспектов в бизнес-модель, ориентированную на устойчивое развитие. Но это может привести к рискам отделения системы управления производительностью от биз-нес-модели если должным образом не будут учтены соответствующие изменения в базовых убеждениях и ценностях всех заинтересованных сторон. Ведь разрыв связи между поддерживаемой организацией биз-нес-теории и практическими действиями, может нанести серьезный ущерб желанию стейкхолдеров в достижении ценностей, выраженных в бизнес-модели устойчивого развития. Нельзя допустить разделения бизнес-модели, ориентированной на устойчивое развитие, и внутреннего управления эффективностью Компании. А.Е. Суглобов и С.Ю. Липалина трактуют понятие инновации как «…результат инновационной деятельности предприятия, который получил воплощение в виде нового или усовершенствованного продукта, услуги, процесса, либо другого вида деятельности, применяемого для практических нужд с целью качественного роста показателей эффективности деятельности предприятия».

Международный совет по интегрированной отчетности вводит понятие стоимости, как ценности и привлекательности, создаваемые Компанией с учетом ее стратегии для своих стейкхолдеров [7]. Поэтому создание ценностей должно быть четко проработано и отражено при формировании стратегии предприятия. Поэтому бизнес-модель должна иметь прочный фундамент из четко сформулированных стратегических задач, решение которых будет выгодно так или иначе для всех заинтересованных в бизнесе лиц.

Коммерческие Компании по результатам BI стараются четко обрисовывать картину состояния бизнеса на настоящий момент и его перспективы на будущие краткосрочный и долгосрочный периоды, учитывая при этом все возможные потенциальные угрозы как на микро-, так и на макроуровнях взаимодействия со стейкхолдерами. Для эффективного управления рисками необходимо составление их матриц, правильная расстановка приоритетов устойчивого развития, стратегическое планирование с учетом агрессивного, консервативного и оптимистического сценариев. Для того чтобы бизнес сохранил свой статус-кво для него необходимо грамотно выстроить долгосрочные отношения со всеми заинтересованными сторонами, что уменьшит риски непредсказуемых изменений [8].

Экономические субъекты, обращающие внимание на ESG-показатели (Environmental, Social, Governance) и применяющие стандарты GRI (Global Reporting Initiative), обладают более низкой стоимостью капитала, так как менее подвержены рискам в сфере экологических и социальных нарушений, за которыми могут следовать санкции [9]. Следовательно, компании, следующие стратегии «устойчивого развития» более привлекательны для инвесторов. «…Успех со- путствует тем организациям, чьи стратегии нацелены на активное использование внутреннего потенциала для изменения внешнего окружения, а не простого приспособления к нему…, – дал определение доктор экономических наук В. С. Ефремов и далее уточнил, – …невозможна разработка и осуществление эффективной стратегии, если у организации нет функционирующего механизма обучения и управления организационными знаниями» [10-12].

Основной отличительной чертой стратегического планирования для современных Компаний является необходимость детального видения устойчивого развития бизнеса в долгосрочной перспективе и интеграция данных разработок в бизнес-модель, которая должна охватить множество аспектов, таких как социальные, экономические и экологические. Создание таким образом стабильного представления о ценностях у всех заинтересованных сторон позволит продемонстрировать четкое следование Компании принципам устойчивого развития и укрепить тем самым общественное доверие.

-

2. Группы заинтересованных сторон, их состав и интерес, влияние на устойчивость развития предприятия

-

3. Факторы, влияющие на устойчивое развитие предприятия

Адекватно построенная бизнес-модель позволяет стейкхолдерам быть в курсе логики управления бизнесом и организации работы в Компании по решению поставленных задач как внутренней, так и внешней средой, прослеживать планы по развитию и сохранению стабильности [13].

Каждая группа стейкхолдеров оценивает для себя актуальность взаимодействия с Компанией, которая должна четко и своевременно реагировать на все изменения «настроений» и ожидаемых от ее деятельности результатов. Модель определения значимости стейкхолдеров Митчелла-Эгла-Вуда наглядно показывает оценку заинтересованных сторон, систематизируя и отображая параметры влияния легитимности, власти и актуальности [14]. Но для того, чтобы грамотно воспользоваться Моделью Митчелла-Эгла-Вуда необходимо, собственно, произвести анализ заинтересованности с последующей оценкой значимости, которая для каждой Компании будет иметь свои «баллы» для оценки группы. Предварительным этапом для этого анализа должно быть ранжирование статуса значимости и требований к организации и самой организации к группе [15].

Группы заинтересованных сторон, их состав и интерес

|

Группы заинтересованных сторон |

Заинтересованная сторона |

Состав |

Интерес заинтересованной стороны |

Интерес Компании |

|

Внешние заинтересованные стороны |

Государство (Правительство и органы Регулирования) |

Министерства и ведомства |

Получение налога в пользу государства, Обеспечение трудовой занятости населения и качественная продукция (услуги) |

Поддержка |

|

Государственные внебюджетные фонды (Социальный фонд России) |

Страховые организации, Пенсионные фонды |

Получение регулярных выплат от Компании для предоставления услуг страхования, социального обеспечения, мер социальной защиты (поддержки) |

Погашение убытков в случае форс-мажорных обстоятельств, обеспечение работников соц. пакетом |

|

|

Потребители (Клиенты) |

Конечные заказчики и покупатели Посредники |

Получение качественной продукции (услуги) |

Реализация продукции (услуги) |

|

|

Поставщики |

Поставщики сырья, материалов и оборудования, Аутсорсинг, Подрядчики |

Расширение объема поставок |

Качественное сырье, материалы и оборудование по конкурентоспособной цене, выполнение работ |

|

|

Инвесторы |

Совет директоров Менеджмент |

Отдача на инвестированный капитал |

Получение инвестиций |

|

|

Конкуренты |

Непосредственные конкуренты –Замени-тели продукции (услуг) |

Вытеснение продукции (услуги) Компании с рынка |

Анализ рынка |

|

|

Образовательные учреждения |

Студенты профильных вузов, колледжей Профориентационные центры исследований Профессорско-преподавательский состав |

Обеспеченность рабочими местами, трудоустройство выпускников |

Квалифицированные кадры, Потенциальные работники |

|

|

Средства массовой информации |

Телевидение Интернет-ресурсы Печатные издания Радиовещание |

Легитимность Компании, получение информации |

Позитивное отражение деятельности |

|

|

Внутренние заинтересованные стороны |

Акционеры |

Владельцы пакетов акций |

Получение прибыли |

Получение инвестиций |

|

Учредители, Работники Компании |

Учредители, Работники, Потенциальные работники |

Устойчивое развитие Компании, Карьерный рост, повышение заработной платы, социальные гарантии, достижение плановых показателей |

Высокая производительность труда, Лояльность к Компании |

Источник: разработано автором.

Сгруппируем заинтересованные стороны в виде таблицы для возможности Компаниям в дальнейшем оценивать статус значимости и требований к организации.

Проблема перехода к устойчивому развитию предприятий заключается не в ограничении финансовых ресурсов, а в кадровых ограничениях, консервативности руководства, непонимании выгод от следования принципам устойчивого развития.

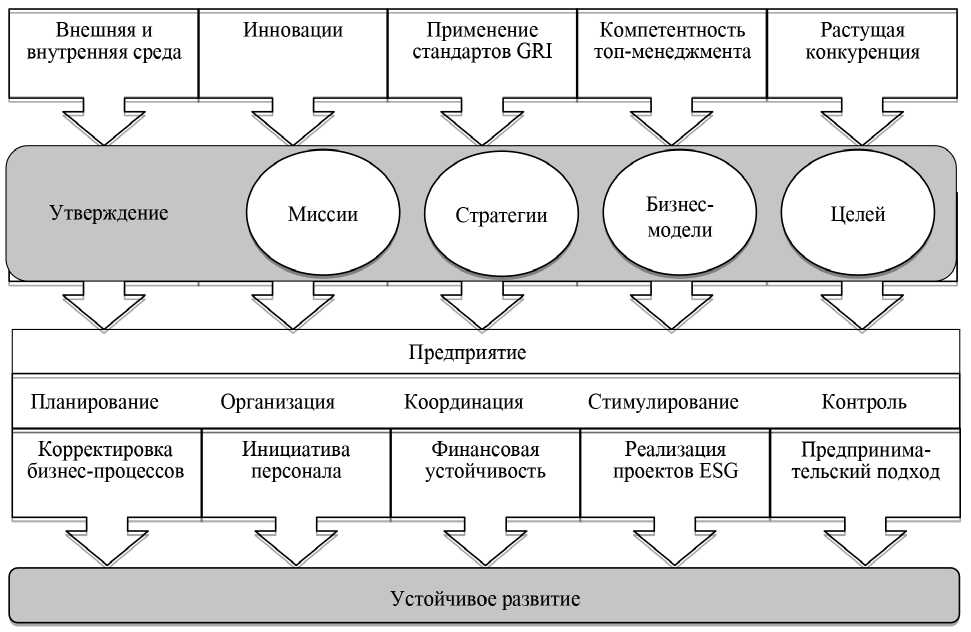

На рисунке 2 отражены факторы, влияющие на устойчивое развитие Компании. Стоит отметить, что обращение к стандартам GRI необходимо как перед формулированием стратегии и бизнес-модели, так и после – для сверки вектора движения предприятия его целям [16].

Ориентация на ESG-принципы должна исходить и от топ-менеджмента, и от рядовых работников, чтобы ценность от их реализации соответствовала всем уровням управления и приводила к реальным результатам [17].

Рис. 2. Модель управления устойчивым развитием Компанией Источник: разработано автором [17, 18]

Результаты исследования и их обсуждение

Научные гипотезы исследования были обсуждены и получили одобрение на защите выпускной квалификационной работы «Использование принципов бизнес-анализа для обеспечения долгосрочного устойчивого развития производственной компании» по направлению подготовки 38.03.01 «Экономика» профиля «Бизнес-анализ» на факультете налогов, аудита и бизнес-анализа департамента бизнес-аналитики в Финансовом университете при Правительстве Российской Федерации, г. Москва [19]. А также результаты научной работы были представлены в рубрике «Трибуна молодых ученых» журнала Russian Journal of Management в статье «Значение стратегии и бизнес-модели в устойчивом развитии предприятия» [17].

Заключение

Таким образом, для Российских коммерческих Компаний должны быть реализованы принципы бизнес-анализа. Они непосредственно влияют на прогнозный анализ показателей устойчивости и укрепление устойчивого развития коммерческой Компа- нии и, как следствие, на ее результативные показатели. С целью последующей оценки влияния стейхолдеров и анализа их заинтересованности любая Компания должна произвести ранжирование статуса значимости и требований к коммерческой организации и самого бизнеса к группе заинтересованных сторон.

Представленная модель управления долгосрочным устойчивым развитием Компании, отражающая многоуровневую взаимосвязь всех внешних и внутренних факторов даст возможности определения принципов бизнес-анализа в формировании политики предприятия в области устойчивого развития. Для обеспечения устойчивой генерации доходов всех заинтересованных сторон, включающих лиц, осуществляющих инвестирование своего капитала в деятельность коммерческой Компании необходимо внедрения в бизнес-модель блока инноваций. Устойчивое развитие бизнеса в долгосрочной перспективе и интеграция данных бизнес-анали-за в бизнес-модель должны быть в неразрывной связи, охватывающей множество аспектов, таких как социальные, экономические и экологические.

Список литературы Влияние стекхолдеров и определение бизнес-модели для устойчивого развития российских компаний

- Акмаева Р.И. Стратегический менеджмент: учебное пособие. М.: Русайнс, 2023. 251 с.

- АО «Информационная компания «Кодекс». Электронный фонд правовых и нормативно-технических документов. URL: https://docs.cntd.ru/document/1200167117/titles/7E80KG (дата обращения: 15.08.2024).

- ГОСТ Р ИСО 9004-2019. Национальный стандарт Российской Федерации. Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации (утв. Приказом Росстандарта от 20.08.2019 N 514-ст).

- АО «Информационная компания «Кодекс». Электронный фонд правовых и нормативно-технических документов. URL: https://docs.cntd.ru/document/1200167117/titles/7E80KG (дата обращения: 17.08.2024).

- Бариленко В.И. Методология бизнес-анализа: учебное пособие. М.: КноРус, 2022. 217 с.

- Комплексный анализ хозяйственной деятельности: учебник и практикум для вузов / под редакцией В.И. Бариленко. М.: Юрайт, 2023. 455 с.

- IFRS Foundation. The IIRC / The International Integrated Reporting Council. Фонд Международных стандартов финансовой отчетности Resources. URL: http://www.theiirc.org (дата обращения: 12.08.2024).

- Касьяненко Т.Г., Маховикова Г.А. Анализ и оценка рисков в бизнесе: учебник и практикум для вузов. 2-е изд., перераб. и доп. М.: Юрайт, 2023. 381 с.

- Global Reporting Initiative. Официальный сайт Глобальная инициатива по отчетности. URL: https://www.globalreporting.org/ (дата обращения: 12.08.2024).

- Федеральный закон от 28.06.2014 г. № 172-ФЗ О стратегическом планировании в Российской Федерации (В редакции федеральных законов от 17.02.2023 № 28-ФЗ).

- Правительство России. Официальный сайт. URL: http://government.ru (дата обращения: 12.08.2024).

- Ефремов В.С. Стратегическое планирование в бизнес-системах. М.: Финпресс, 2001. С. 61-62.

- Семенова А.А., Кузина М.Н., Лозик Н.Ф., Царегородцев Д.В. Стратегический менеджмент: учебное пособие. Москва: Русайнс, 2023. 150 с.

- Банникова Е.П. Методология определения ключевых стейкхолдеров и их требований // Хроноэкономика. 2019. № 1 (14). С. 19–22.

- Зильберштейн О.Б., Невструев К.В., Семенюк Д.Д., Шкляр Т.Л., Юрковский А.В. Анализ стейкхолдеров на примере российских предприятий // Науковедение. 2016. Т. 8, № 3. URL: http: // naukovedeni e .ru/PDF/42EVN 316.pdf (дата обращения: 12.08.2024).

- Global Reporting Initiative. Официальный сайт Глобальная инициатива по отчетности. URL: https://www.globalreporting.org/ (дата обращения: 12.08.2024).

- Артемова И.Д. Значение стратегии и бизнес-модели в устойчивом развитии предприятия // Russian Journal of Management. 2023. Т. 11, № 3. С. 428-438. DOI: 10.29039/2409-6024-2023-11-3-428-438.

- Суглобов А.Е., Липалина С.Ю. Методологические подходы к пониманию сущности инновационной деятельности в современных условиях // Вестник Московского университета МВД России. 2012. № 7. С. 202-206.

- Артемова И.Д. Использование принципов бизнес-анализа для обеспечения долгосрочного устойчивого развития производственной компании: выпускная квалификационная работа: 38.03.01. Москва, 2024. 97 с.