Влияние структуры бюджетных инвестиций на уровень экономической безопасности

Автор: Фирсов Д.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 4-1 (75), 2023 года.

Бесплатный доступ

Исследованы инструменты обеспечения экономической безопасности применительно к бюджетным инвестициям. Предложена оптимизация пропорций капитальных работ и приобретений в их общей структуре. В текущей сложной экономической и политической ситуации предложено продолжать уже имеющуюся тенденцию наращивания доли капитальных приобретений в промышленность в структуре бюджетных инвестиций для минимизации рисков и угроз экономической безопасности, а также в целях обеспечения устойчивого роста.

Экономическая безопасность, бюджетные инвестиции, технологическая структура инвестиций, капитальные работы, капитальные приобретения

Короткий адрес: https://sciup.org/14129528

IDR: 14129528 | УДК: 338.242 | DOI: 10.47629/2074-9201_2023_4.1_142_148

Influence of the structure of budget investments on the level of economic security

The instruments for ensuring economic security in relation to investments have been studied. An optimization of the proportions of capital works and acquisitions in the overall structure of budget investments is proposed. In the current difficult situation, it is advisable to continue the existing trend of increasing the share of capital acquisitions in industry in the structure of budget investments in order to minimize risks and threats to economic security, as well as to ensure sustainable growth.

Текст научной статьи Влияние структуры бюджетных инвестиций на уровень экономической безопасности

П роблема обеспечения эффективности инвестиций, особенно актуальная в текущей сложной экономической и политической ситуации, остается в фокусе научного внимания. Её решение осложняется множественностью связанных и воздействующих факторов, одним и которых, в контексте обеспечения экономической безопасности, следует считать потенциал использования в их составе производных инвестиционных проектов, определение которым мы предлагали ранее [1]. Мы исходим из того, что это умышленные действия, нацеленные на присвоение денежных средств, официально (законно) выделенных на реальный инвестиционный проект. При этом, декларируемая цель рассматриваемого нами криминального по своей сути проекта, сформулирована так, что позволяет маскировать реальные цели его реализаторов, а также минимизировать риски разоблачения, а, следовательно, и преследования [1].

Сегодня, в условиях беспрецедентного внешнего давления и повышенных требований к любым бюджетным вложениям, важно исследовать соответствующие инвестиции, прежде всего в плане обеспечения экономической безопасности.

В целях и в контексте предмета настоящего исследования мы будем использовать устоявшееся в литературе и экономико-правовом дискурсе общее понятие бюджетные инвестиции . Их признаваемыми преимуществами, в отличие от частных, являются универсальность, масштаб, и стабильность.

Для отечественного типа экономического развития бюджетные инвестиции традиционны. На их базе строятся объекты оборонно-промышленного комплекса, развиваются железнодорожный, морской и воздушный транспорт, формируется научный и образовательный потенциал нации, работают здравоохранение и медицина, обеспечивается репрезентация культуры и искусства, сохранение наследия, частично строится жильё. Все это в совокупности обеспечивает устойчивое развитие и экономическую безопасность.

Глубокий и многогранный исторический и современный опыт разработки и осуществления различных бюджетных инвестиционных проектов, лишь в 2008 году, то есть с большим опозданием, позволил сформулировать легальное определение дефиниции «бюджетные инвестиции». Российский законодатель поместил его в ст. 6 Бюджетного кодекса Российской Федерации (далее – БК РФ). Определение лаконично, однако, не лишено недостатков юридической техники. В этом смысле обратим внимание на тавтологию «бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества ». Очевидно, что если на определенную цель направлены бюджетные средства , то она будет достигаться за счёт средств бюджета . Кроме того, вызывает сомнения единственная, указанная в законе цель – наращивание стоимости госимущества. Такой узкий, чисто технический, мы бы даже сказали «бухгалтерский», подход не соответствует положениям главы 1 Конституции России, где определены цели российского государства. В контексте настоящего исследования следует отметить, что бюджеты формируются народом Российской Федерации, соответственно их расходование должно быть направлено на цели, предусмотренные ст. 2, п.1 ст. 7, ст.8 и ст. 18 Конституции России, а не только на рост стоимости имущества, который сам по себе еще ничего не обеспечивает.

В соответствии с действующей классификацией бюджетные инвестиции дифференцированы на два направления, первое – это капитальные вложения, вторая – все иные вложения, которые, однако, несмотря на активные усилия российского законодателя, пока не имеют должных интенсивности и масштаба. Оценивая реальную ситуацию в экономике, мы выводим вторую группу за рамки нашего анализа, признавая её минимальный объем и значение в совокупной структуре бюджетных ассигнований.

Основное внимание обратим на классические бюджетные инвестиции в форме капитальных вложений. Исходя из приведенного выше определения ст. 6 БК РФ проследим распределение инвестиций в основной капитал для понимания их доли, направленной на формирование, а также рост стоимости государственного (муниципального) имущества.

В 2022 году по данным официальной статистики [2] их доля в совокупной структуре инвестиций в основной капитал за истекшие два десятилетия существенно сократилась. На фоне снижения объемов инвестиций, имеющих отношение к государственной и муниципальной собственности, выделим рост в основной частный капитал.

Данные о развитии национальной экономики до 2022 года не давали возможности констатировать на макроуровне достижение эффективности общего инвестирования в частную собственность, исходя из приоритета обеспечения устойчивого экономического роста и поддержания экономической безопасности на должном уровне.

Некоторое торможение роста ВВП в 2014-2021 гг., хотя и вполне объективно объяснимое, все же породило опасения о том, что какие-то из многочисленных новых угроз и рисков не распознаны, а их влияние не устранено или не минимизировано.

Сохраняющаяся зависимость российской экономики от глобальной конъюнктуры энергетических цен, поддерживает высокий уровень текущих и потенциальных угроз экономической безопасности. При этом масштабные инвестиции в основной капитал не оказывали должного (ожидаемого) влияния на экономику, способного пусть постепенно, но последовательно минимизировать сырьевую зависимость.

Подчеркнём, что наблюдавшаяся до 2021 года отрицательная динамика инвестиций в основной капитал, во многом объяснялась ничем иным как мировой конъюнктурой цен, то есть внешними факторами.

При значительных объемах частных инвестиций число субъектов инвестиционной деятельности столь значительно, что им приходится адаптироваться к быстро меняющимся экономическим условиям, так как они не в силах как-то изменить ситуацию в свою пользу или вообще в лучшую сторону.

Государство остается единственным субъектом управления бюджетными инвестициями. Имея потенциал макроэкономического регулирования, оно вправе менять условия, однако результат этой деятельности производен от эффективности бюджетных инвестиций, а также от того, насколько они отрабатывают свои задачи.

Оценить это по совокупной структуре инвестиций в основной капитал, зная формы собственности инвесторов, сложно. Простой статистический рост созданной и увеличенной с применением бюджетных инвестиций доли государственной и муниципальной собственности не вполне информативен.

Критикуемое нами выше легальное определение бюджетных инвестиций, как и соответствующие многочисленные определения, данные в рамках доктринального анализа, не выявляют их сущность, как и не позволяют полностью понять их экономическое содержание, в том числе и по причине статичности характеристик бюджетных инвестиций. Именно статика мешает выявить их эффект, так как их разработка и реализация идут, пусть нередко и в противоречивой, но всегда в динамике.

Только применение динамических характеристик дает возможность выявить сущность бюджетных инвестиций, показав, как они влияют на экономику в целом, а также и на экономическую безопасность.

Присущие бюджетным инвестициям масштаб и универсальность позволяют: во-первых, быстро их аккумулировать, а во-вторых, направлять, что называется по (обоснованному) требованию. Так может быть придан импульс развитию предприятиям, регионам, отраслям.

В российской практике принято включать бюджетные инвестиции как капитальные вложения в федеральные и региональные программы. При этом их структура применительно к капитальным вложениям состоит из капитальных работ, соответствующих приобретений и иных затрат, которые осуществляются не сразу, а в процессе, что свидетельствует о динамике бюджетных инвестиций. Их особенность (отличная от иных расходов бюджета) состоит в противоречии, заключающемся в том, что в правовом аспекте расходы направляются на конкретный планируемый результат, тогда как в фактическом аспекте, они направляются на процесс, который, всвою очередь,должен привести к результату.

Исходя из технологической структуры в Таблице отразим очередность затрат.

В Таблице показан процесс реализации бюджетных инвестиционных проектов. В связи с тем, что бóльшая часть расходов осуществляется до определенного результата, всегда есть риск его не достичь, что, в том числе, означает и утрату выделенных бюджетных средств, что не может не угрожать экономической безопасности.

На следующем (каждом) этапе эффективность расходов во многом определяется тем, насколько эффективными были предыдущие расходы. Так, качество и сроки строительно-монтажных работ (далее – СМР) производны от проектной и прочей сопровождающей документации, расчётов.

Традиционно наибольшее финансирование направляется на капитальные работы и соответствующие приобретения, так как именно они определяют эффективность расходов, хотя и существенно различны.

Капитальные приобретения предполагают оплату готовой продукции, качество которой (для проектов с бюджетным участием), как правило, проверено и его гарантирует производитель.

Таких гарантий существенно меньше либо нет совсем на этапе капитальных работ, когда оперативное определение качества промежуточных конечных результатов требует существенных, а нередко и неприемлемых финансовых и временных затрат. При этом относительные затраты могут достигать 10 %.

В российской практике при сооружении гражданских объектов капитальные работы поглощают 55-60 % совокупного объема затрат, тогда как капитальные приобретения – примерно 30-35 %. Иная ситуация на промышленных объектах. Здесь объем капитальных приобретений, как правило, более 60 %.

Соотношение между ними в контексте определения и обеспечения эффективности бюджетных расходов позволяет изучить потенциал оптимизации технологической структуры, определить угрозы неоптимальных соотношений, которые способны порождать риски подрыва экономической безопасности.

Любой анализ технологической структуры бюджетных инвестиций в разрезе капитальных вложений всегда стартует с исследования того, как работают субъекты инвестиционной деятельности, с кем и как они контактируют. Так могут быть определены зависимости, узкие и уязвимые места, что уточнит общую динамику бюджетных инвестиций.

Действующие в России субъекты инвестиционной деятельности, допущенные в сферу бюджетных инвестиций, получают определенный статус, предполагающий кроме прав и обязанностей также и ограничения. Сложное законодательство, динамика развития которого достигла уровня так называемой законодательной инфляции, составляет угрозу экономической безопасности, так как имеет в своём составе коллизии, пробелы, которые вынуждают либо дают возможность субъектам инвестиционной деятельности принимать неадекватные ситуации финансовые решения.

Таблица

Очередность несения затрат, определяемых в соответствии с технологической структурой бюджетных инвестиций (разработано автором)

|

Этапы |

Технологическая структура бюджетных инвестиций |

||

|

Иные затраты |

Капитальные работы |

Капитальные приобретения |

|

|

Начальный |

Получение разрешительной документации, землеотвод |

||

|

Проектирование. Изыскания. |

|||

|

Экспертиза проектно-сметной документации |

|||

|

Основной |

Технический и авторский надзор |

Строительные работы |

|

|

Монтажные работы Пусконаладочные работы «вхолостую» |

Приобретение и поставка оборудования |

||

|

Заключительный |

Сдача объекта в эксплуатацию |

||

Взаимодействия субъектов инвестиционной деятельности в процессе предоставления и освоения бюджетных инвестиций сегментируются по двум основным группам (см. Рисунок 1). Исходя из того, что заказчик – это всегда основной субъект, статус и действия прочих следует анализировать от него.

Как следует из предложенной схемы, в состав первой группы входят субъекты инвестиционной деятельности, которые финансово обеспечивают заказчика. Во вторую группу входят те, кто получает финансирование.

Предпринимаемый нами анализ в контексте проблем безопасности, акцентирован на основных субъектах бюджетной инвестиционной деятельности с иными субъектами этой сферы. При этом этапы структурирования инвестиционных расходов, информационные, а затем платежные операции и процессы мы систематизировали на Рисунке 3.

Первые два этапа тесно переплетены, так как реализуются в пределах бюджетного процесса, представляя вариативные конфигурации отношений с заказчиками. При этом первая группа субъектов рассматриваемой деятельности в своей совокупности являются инвесторами, соответственно их отношения с заказчиками развиваются в рамках БК РФ.

В силу своего статуса и экономического (финансового) потенциала заказчик имеет наиболее широкие функции, относительно всех прочих рассматриваемых субъектов. Именно заказчик запрашивает и готовит все необходимые правоустанавливающие и разрешительные документы, проектное задание. Также заказчик заказывает проектно-изыскательские и затем строительно-монтажные работы, он привлекает технический надзор, а затем контролирует приемку объекта и ввод его в эксплуатацию.

Заказчик также не свободен в своих действиях, которые не могут быть произвольными, как в силу закона, так и указаний органов государственной власти, а также контрольных и надзорных органов. Идеальная модель их отношений предполагала бы четкость и оперативность взаимодействия, что на практике, к сожалению, наблюдается не всегда. Ведомственность и конфликты интересов в этих случаях нарушают графики инвестиционных проектов, оставаясь уязвимым для экономической безопасности местом.

Взаимодействие с заказчиками и состав субъектов (см. Рисунок 1), соответствует положениям БК РФ, ГК РФ, Земельного кодекса РФ и иным требованиям действующего нормативного регулирования. В числе этих субъектов назовём Правительство РФ, федеральные министерства и ведомства. Чаще других в этих отношениях задействованы Минэкономразвития РФ, Минфин РФ, а также Федеральное казначейство, федеральные и региональные органы исполнительной власти.

Бюджетные инвестиции, рассматриваемые в процессе взаимодействия заказчиков и вышестоящих организаций, предполагают совокупность идей. В части случаев, идею инвестиционного проекта предлагает заказчик, в других случаях – вышестоящие органы государственной власти. С инициативой реализации какого-либо проекта могут выступить и иные субъекты, институты гражданского общества и т. п., которые, однако, заказчиками не являются.

Рисунок 1. Субъекты инвестиционной деятельности в бюджетном процессе (разработано автором)

Рисунок 2. Этапы инвестиционных расходов (разработано автором)

Первая ситуация является классической и встречается наиболее часто. Процесс формирования бюджетных инвестиций в данном случае идет (или должен идти) гладко, четко по нормативно закрепленному и урегулированному алгоритму. Во втором случае с инициативой и директивой направления бюджетных инвестиций выступают органы государственной власти, которые доводят свои решения заказчикам. Этот вид не является произвольной реализацией властных полномочий, он в полной мере регламентирован, но в отличие от первого, короче и оперативнее, так как отпадает этап согласования инвестиционного проекта.

Действующий нормативный алгоритм разработки и реализации бюджетных инвестиций в форме капитальных вложений, базируется на адресных инвестиционных программах, которые становятся составной частью федерального или регионального бюджета.

Инвестиционные расходы всегда и везде (не только в России) подвержены рискам. В нашем случае экономическая безопасность может быть поставлена под угрозу размытыми критериями включения определенного инвестиционного проекта в перечень бюджетных инвестиций, основанного на цели устойчивого экономического роста, как общего ожидаемого результата. Наиболее угрожаемой по части экономической безопасности следует считать систему принятия решений, где имеется возможность манипуляций установленными плановыми цифрами, что размывает четкость поставленных целей, лишая их необходимой точности.

К числу уязвимостей следует отнести отсутствие правовых запретов на отклонение проекта, который четко соответствует всем установленным требованиям и критериям.

Повсеместно отмечаемая в регионах тенденция роста незавершенного строительства, финансируемого из бюджетов, показывает, что реализуются проекты, имеющие дефекты или вообще нецелесообразные. Наряду с этим, другие, потенциально эффективные проекты, в том числе в реальной инновационной экономике, секторах машиностроения, ежегодно отклоняются по невнятным причинам, среди которых типовой стало отсутствие (недостаточность) финансирования. По сути, здесь речь идёт о конкуренции проектов, когда выбор одних предполагает неизбежный отказ от других.

Законность и обоснованность всей совокупности действий, обеспечивающих и сопровождающих такого рода выбор – предмет особого исследования. Исходя из классической римской формулы «Cui bono»? («кому это выгодно?»), следует дифференцировать лобби и стоящих за ним субъектов, чьи коммерческие интересы могут быть либо удовлетворены, либо, наоборот, ущемлены, при принятии/откло-нении определенного проекта. Индикаторами здесь являются показатели активности заинтересованных сторон и их действия в рамках лоббирования своих интересов, на предмет выявления в такой деятельности угроз экономической безопасности.

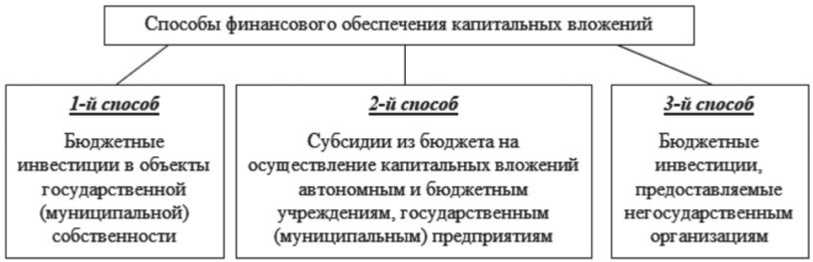

Что касается собственно финансирования, то этот этап в большей степени «технический», так как здесь главный распорядитель бюджетных средств, в соответствии с ранее принятыми решениями, доводит финансы до заказчиков, что в целом регулируется в рамках БК РФ (см. Рисунок 3).

Все три указанные на Рисунке 3 способа производны от концепции бюджетной реформы, в части текущих расходов, что предопределяет действие по аналогии с ними. Субъекты, оказывающие государственные услуги в рамках бюджетного финансирования, теперь перешли на бюджетирование, которое, как предполагается бюджетной реформой, полностью ориентировано на результат, критерии которого разработаны применительно к особенностям отраслей.

«Новое» направление, ориентация бюджетирования для инвестиционных расходов ничем реально новым не было. В данном случае был несколько скорректирован порядок доведения бюджетных средств до получателей, то есть заказчиков и инвесторов в одном лице, бюджетных средств или организаций, которые уже не имеют статуса получателей.

Современное направление развития организационно-правовых форм бюджетополучателей, равно как и порядка доведения бюджетных средств на ре-

Рисунок 3. Способы финансового обеспечения капитальных вложений (разработано автором)

ализацию бюджетных инвестиций в значительной степени соответствует ранее существовавшей практике финансового обеспечения, когда выделенные средства направлялись инвестору, который не мог по своему усмотрению ими распоряжаться. Эта практика может прослеживаться в период исполнения и оплаты, что существенно повышает его значимость в сопоставлении с предыдущим этапом.

Исполнители реализуют бюджетные инвестиции в рамках и в процессах своей коммерческой деятельности, ставя перед собой традиционную цель извлечения прибыли. Отсюда их естественное стремление к максимизации объемов финансирования, в том числе за счёт наращивания объемов работ, удорожания материалов и т. п. Всё это формирует прямые угрозы экономической безопасности.

Государство заинтересовано в том, чтобы исключить личный (корыстный) интерес субъекта, принимающего финансовое решение по инвестиционному проекту, особенно в части обоснования выделения бюджетных средств. Мы исходим из того, что указанные субъекты не собственники, которые могли бы правомерно иметь такую заинтересованность. Кроме того, вышестоящие субъекты, равным образом, не будучи такими собственниками бюджетных средств, не имеют мотивации для надлежащего контроля. Исторически социалистическая идея о том, что в рамках общенародной собственности каждый, как сособ-ственник, будет контролировать использование народного достояния, не сработала.

Рыночная модель экономики продуцирует риски оппортунистического поведения субъектов, которые наделены правом принятия финансовых решений по бюджетным инвестициям. Такого рода риски зависят от уровня аффилированности должностных лиц органов государственной (муниципальной) власти от коммерческих организаций, то есть исполнителей по инвестиционным проектам, имеющих интерес в наращивании финансирования, и для этого способных и склонных предлагать так называемый «откат» как средство склонения лиц, принимающих финансовые решения, к коррупционному поведению.

Такого рода риски характерны в целом как для рыночной системы хозяйства в целом, так и для отношений в сфере бюджетных инвестиций. Те же коррупционные риски проявляются во всех денежноемких (применительно к возможностям получать бюджетное финансирование) секторам, благоустройства, капитального и текущего ремонта, реставрации и др.

Уровень коррупционных проявлений и соответствующих угроз производны от особенности ис- полнителя, определенной коммерческой организации, что требует детального анализа.

Таким образом, уязвимости государственных бюджетных инвестиций имеют особенности, связанные с их спецификой. Так, бюджетные инвестиции, отличаясь от «обычных» бюджетных расходов, демонстрируют противоречие. В формально-правовом плане расходы ориентированы на конкретный результат, тогда как реально направляются на процесс. При этом исполнители-коммерческие организации, которые добиваются решения поставленной и профинансированной задачи, обеспечивают результат, ориентируются не на его социальное, а исключительно на коммерческое содержание, стремясь извлечь наибольшую прибыль. Исходя из того, что она может быть получена в процессе инвестирования, это ориентирует заинтересованных лиц на социально немотивированную максимизацию инвестиционных расходов.

Анализ последних лет демонстрирует [5], что рост процента капитальных приобретений в технологической структуре бюджетных инвестиций ослабляет зависимость бюджета от такого рода исполнителей.

Бюджетное инвестирование подвергается совокупности рисков, несущих в себе прямую угрозу экономической безопасности. Это такие риски как:

-

1. Не получение социально значимого результата, а значит утрата бюджетного финансирования, принимая во внимание, что бóльшая часть расходов проходит до получения конечного результата.

-

2. Коррупционное (оппортунистическое) поведение субъектов, уполномоченных на принятие финансовых решений, связанных с бюджетным финансированием инвестиционных проектов, отсутствие у этих субъектов стимулов, мотивации к экономии и рациональному расходованию бюджетных средств;

-

3. Коррупционное (оппортунистическое) поведение лиц, уполномоченных принимать решения об отборе выделении инвестиционных проектов для финансирования, а также распределение их коммерческим исполнителям.

В целом, регулирование технологической структуры бюджетных инвестиций в направлении оптимизации пропорций капитальных работ и соответствующих приобретений имеет потенциал минимизации рисков, угрожающих основным детерминантам экономической безопасности общества и государства. Основным вопросом и критерием здесь остается эффективность расходования бюджетных средств. Сегодня мы наблюдаем позитивную тенденцию роста капитальных приобретений в реальном секторе экономики, что стабилизирует указанную пропорцию, будучи одним из базовых факторов экономического роста.

Список литературы Влияние структуры бюджетных инвестиций на уровень экономической безопасности

- Фирсов Д.А. Диссертация на соискание ученой степени доктора экономических наук на тему «Методология обеспечения экономической безопасности в условиях формирования и реализации производных инвестиционных проектов».

- Российский статистический ежегодник. 2022: Стат. сб. / Росстат. – Р76 М., 2022.

- Фирсов Д.А., Чернявский С.В. Производные инвестиционные проекты в составе угроз экономической безопасности. – М.: ИПР РАН. – 2019. – 176 с.

- Фирсов Д.А. Развитие реальных инвестиций в России: проблемы, их причины, пути форсирования роста. - СПб.: Изд-во СПбГЭУ, 2014. - 346 с.

- Фирсов Д.А. Бюджетные инвестиции и их влияние на финансовые пропорции экономики России. – СПб.: Изд-во СПбГЭУ. – 2016. – 203 с.

- Фирсов Д.А., Веселов И.В. Морально-нравственный аспект в преодолении негативных проявлений асимметричности информации в условиях рыночной экономики // Финансы и кредит. 2023. Т. 29. № 4 (832). С. 777-794.

- Фирсов Д.А. Жукова Я.С. Экономическая безопасность в сфере защиты объектов транспортной инфраструктуры: пути укрепления за счет комплексного учета угроз // Журнал прикладных исследований. 2022. Т. 3. № 7. С. 254-259.

- Фирсов Д.А. Бюджетные инвестиции в составе классификации по критерию асимметричности информации // Экономика: вчера, сегодня, завтра. 2017. Т. 7. № 4A. С. 33-45.

- Фирсов Д.А. Условия и предпосылки развития реальных инвестиций в России // Известия Санкт-Петербургского государственного экономического университета. 2014. № 2 (86). С. 42-52.

- Фирсов Д.А. Перспективы преодоления диспропорций инвестиционно-строительной сферы за счет рыночных механизмов // Экономика и предпринимательство. 2015. № 12-2 (65). С. 542-550.

- Фирсов Д.А. Структура инвестиционного предложения в России: противоречия в оценках привлекательности // Сибирская финансовая школа. 2015. № 2 (109). С. 84-90.