Влияние структуры и динамики фармацевтического рынка на конкурентоспособность отечественных фармацевтических производителей

Автор: Куликова С.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (47), 2019 года.

Бесплатный доступ

В статье рассматривается динамика основных сегментов фармацевтического рынка (государственный сегмент, коммерческий (аптечный) сегмент готовых лекарственных средств и коммерческий сегмент парафармацевтики). Сделаны выводы об устойчивой тенденции их ежегодного прироста. Приведено понимание автора о влиянии данной конъюнктуры на конкурентоспособность российских фармацевтических производственных предприятий.

Конкуренция, конкурентоспособность, фармацевтический рынок, фармацевтический производитель, дженерики, оригинальные фармпродукты

Короткий адрес: https://sciup.org/140274556

IDR: 140274556

Influence of the structure and dynamics of the pharmaceutical market on the competitiveness of the domestic pharmaceutical manufacturers

The article discusses the dynamics of the main segments of the pharmaceutical market (the state segment, the commercial (pharmacy) segment of finished drugs and the commercial segment of parapharmaceutics). The conclusions about the steady trend of their annual growth. The author’s understanding of the impact of the current situation on the competitiveness of Russian pharmaceutical manufacturing enterprises is given.

Текст научной статьи Влияние структуры и динамики фармацевтического рынка на конкурентоспособность отечественных фармацевтических производителей

С целью понимания принципов формирования конкурентоспособности фармацевтических предприятий необходимо рассмотреть структуру фармацевтического рынка, имеющего вместе с общими для всех рынков характеристиками отличительные особенности, обусловленные, прежде всего, спецификой лекарственных средств как жизненно важных товаров, что оказывает значительное влияние на их спрос и производство. Спрос на ЛС формируется в основном врачами, а их потребление обусловлено уровнем распространенности заболеваний, что предполагает ограничение емкости рынка численностью пациентов, применяемыми методиками терапии и покупательной способностью населения.

Необходимо отметить, что с позиции теории конкуренции фармацевтический рынок представляет собой совокупность существующих и потенциальных потребителей фармацевтической продукции и совокупность товаров и услуг, удовлетворяющих потребности в фармацевтической помощи.

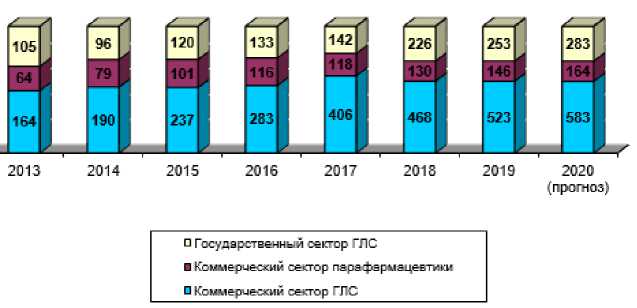

Объем фармрынка России в 2018 г. (с НДС) составил 922 млрд. руб. в ценах конечного потребления (с учетом средней розничной наценки, которая, по данным компании DSM group, равнялась 14 %). Средняя розничная наценка на парафармацевтику была значительно выше – 30 %. Темпы роста в 2018 г. составили 11,9 % (в 2015 г. – 18 %, в 2016 г. – 6 %, в 2017 – 12 %). Ежегодно драйвером роста выступает коммерческий сегмент, увеличившийся в 2012 – 2018 гг. в 2,85 раза1 (рисунок 1).

Рисунок 1 – Структура прироста отечественного фармацевтического рынка в 2013 – 2019 гг., млрд руб.

В стоимостном выражении 2/3 российского рынка занимают импортные лекарства, а средняя цена упаковки лекарственного препарата, приобретаемого в аптеке России, имеющая устойчивую тенденцию к росту, составляет для отечественных ЛС 25 руб., для импортных – 150 руб.

В 2012 – 2018 гг. обозначилась и начала развиваться тенденция перехода на более дорогие препараты. Однако перераспределение в потреблении препаратов связано не с изменениями предпочтений потребителя в пользу более дорогих ЛС, а с их переходом из одной ценовой категории в другую, обусловленным ростом цен.

С целью определения благоприятных возможностей и опасностей развития отечественных фармпроизводств нами проведен анализ конкурентных сил по М. Портеру (модель воздействия пяти сил, детерминирующих возможности увеличения цены и прибыли), обобщенные результаты которого приведены в таблице 1.

Таким образом, основной прирост продаж на российском фармацевтическом рынке обеспечивают низкомаржинальные устаревшие фармпродукты-копии. Это связано с инерцией профессиональной медицинской среды и склонностью населения к самолечению

«любимыми» препаратами с одной стороны, а также низким уровнем платежеспособности населения вцелом – с другой.

Таблица 1 – Характеристика конкурентных сил фармацевтической отрасли РФ

|

о к о К О К Н Р у к о 5е о к я £ о К к |

Сила |

Характеристика |

|

Появление новых фармпроизводств |

Умеренно растущая. Барьеры входа значительные: нормативные (наличие лицензий, патентов), организационные (наличие квалифицированного менеджмента, соответствие производственных процессов стандарту GMP), экономические (абсолютное преимущество по издержкам, высокий уровень затрат на дифференциацию продукта (до 500 – 800 млн дол.) и стоимость бренда (до 200 тыс. дол.)2 |

|

|

Появление ЛС-заменителей (дженерики) |

Уверенно растущая. С одной стороны, высокая затратность разработки инновационных лекарственных формул, лабораторных и клинических исследований, первичной коммерциализации ЛС, а так же ужесточение требований к их регистрации, детерминируют усиление прессинга дженеризации оригинальных фармпродуктов, теряющих патентную протекцию. С другой стороны, для большинства отечественных фармпроизводителей вероятность небольшая вследствие доминирования в их продуктовых портфелях относительно дешевых низших дженериков и малой вероятности перехода населения на использование новых поколений ЛС по причине их высокой стоимости и невысокого уровня его доходов |

|

|

Уровень конкурентной борьбы |

Конкуренция оригинальных продуктов и дженериков имеет тенденции к росту вследствие реализации программы импортозамещения. Конкуренция между отечественными фармпроизводителями в сегменте низших дженериков значительная, имеет ценовой характер. Вследствие сохранения тенденции доминирования дженериков на фармрынке РФ в ближайшее пятилетие, несмотря на реализацию стратегии «Фарма 2020» (длительность и значительная затратность создания инновационных фармбрендов), основными конкурентными параметрами фармкомпаний выступят сроки дженеризации и первичной коммерциализации ЛС-копий и эффективность их продвижения |

|

|

о 1 К К |

Способность потребителей «торговаться» |

На данный момент для различных типов потребителей различная. Наибольшее давление оказывают институциональные потребители (ЛПУ, государственные органы) как наиболее крупные покупатели ЛС посредством организации тендеров (конкурсов) на их поставку, а так же регулирования предельных ценовых надбавок НЖВЛС, перечень которых утверждается Минздрав РФ. Промежуточные потребители (врачи: специалисты стационаров и амбулаторных служб) лояльны к промоционным усилиям фармкомпаний. Возрастает роль конечных потребителей (пациенты) в принятии решения о характере медикаментозной терапии и её стоимости вследствие повышения их образовательного уровня, информированности о заболеваниях и медико-фармацевтических свойствах ЛС. Выраженная приверженность потребителей к фармпродуктам отсутствует вследствие восприятия пациентом приема лекарства как вынужденной меры, сопряженной с наличием побочных эффектов и дополнительными расходами. |

|

Способность поставщиков «торговаться» |

На данный момент слабая вследствие наличия на фармацевтическом рынке достаточного количества компаний-поставщиков фармсубстанций, что обеспечивает возможность их выбора по ценовому критерию. Около 80 % импорта субстанций осуществляется из Индии и Китая. |

Данные низкомаржинальные фармпродукты могут конкурировать лишь по цене, что ведет лишь к еще большему снижению прибыли. В таких условиях предприятия-производители не могут получить достаточные финансовые ресурсы для собственного развития, модернизации производства. А значит их конкурентоспособность будет снижаться в долгосрочной перспективе.

Правительство России должно увеличить расходы на реализацию ФЦП «ФАРМА 2020», т.к. главные заявленные цели (достижение удельного веса собственной произведенной продукции на рынке – 60 %) не достигнуты. При этом срок реализации программы на исходе.

Список литературы Влияние структуры и динамики фармацевтического рынка на конкурентоспособность отечественных фармацевтических производителей

- Поверинов А. И. Проблемы внедрения отраслевого стандарта GMP как фактор снижения конкурентоспособности фармацевтических производителей / А. И. Поверинов, С.В. Кунев // Вестник Марийского государственного университета. серия: Сельскохозяйственные науки. экономические науки. - № 1 (13). - 100-105. - Режим доступа: http://vestnik.marsu.ru/uploads/files/articlesPdf/1586_ru.pdf

- Фармацевтический рынок России. - Режим доступа: https://dsm.ru/docs/analytics/december_2018_pharmacy_analysis.pdf