Влияние структуры капитала на финансовое состояние организации

Автор: Мокиева А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

В статье представлен анализ влияния структуры капитала на финансовое состояние организации, на примере организации по производству целлюлозно-бумажной продукции - АО Волга. Цель исследования - обосновать предложения по укреплению финансового состояния организации, на основе оценки влияния на него структуры капитала. Результаты - проведен анализ динамики и структуры источников капитала организации. Произведена оценка влияния структуры капитала на финансовое состояние организации, а также даны рекомендации по его улучшению. Существует оптимальная структура капитала. Организациям с высоким уровнем риска, следует использовать заемный капитал в меньшем объеме.

Ао волга, структура капитала, финансовое состояние, долгосрочная платежеспособность, величина дохода, рентабельность деятельности

Короткий адрес: https://sciup.org/140241774

IDR: 140241774

Influence of capital structure on the financial condition of the organization

The article presents an analysis of the impact of the capital structure on the financial condition of the organization, using the example of an organization for the production of pulp and paper products - AO Volga Purpose of the study -justify proposals to strengthen the financial condition of the organization, based on an assessment of the impact of capital structure on it. Results - held the analysis of the dynamics and structure of sources of capital of the organization. Held the assessment of the impact of capital structure on the financial condition of the organization, as well as given recommendations for its improvement. There is an optimal capital structure. Organizations with a high level of risk should use borrowed capital to a lesser extent.

Текст научной статьи Влияние структуры капитала на финансовое состояние организации

Акционерное общество «Волга» – российский производитель газетной бумаги премиум-класса из 100% термомеханической массы.

Предприятие расположено на берегу реки Волги в Балахнинском районе, в 30 км от Нижнего Новгорода и в 450 км от Москвы.

АО «Волга» входит в рейтинг «Топ-200 крупнейших российских компаний – экспортеров» (по данным делового журнала «Эксперт»), а также входит в десятку лидеров финансового рейтинга «Топ-50 крупнейших лесопромышленных компаний России» (по данным отраслевого журнала «Лесная индустрия») [5].

Таблица 1

Анализ динамики и структуры капитала АО «Волга» за 2014 – 2016 года [1

– 2]

|

Источники средств |

2014 |

2015 |

||

|

млн. руб. |

% к валюте баланса |

млн. руб. |

% к валюте баланса |

|

|

Собственные средства |

4107,4 |

51 |

4208,4 |

54 |

|

Заемные средства |

3942,9 |

49 |

3591,1 |

46 |

|

БАЛАНС |

8050,3 |

7799,5 |

||

|

Источники средств |

2016 |

Изменение(+,-) |

||

|

млн. руб. |

% к валюте баланса |

млн. руб. |

% к валюте баланса |

|

|

Собственные средства |

4246,4 |

58,3 |

139 |

7,3 |

|

Заемные средства |

3037,9 |

41,7 |

-905 |

-7,3 |

|

БАЛАНС |

7284,3 |

-766 |

||

Организация в целях обеспечения своего функционирования активно использует как собственный, так и заемный капитал (см. табл.1). Капитал по балансу уменьшился в 2016 году на 9,5 процентных пункта, по сравнению с 2014 годом. Доля собственных средств увеличилась на 7,3 процентных пункта. Доля заемных средств уменьшилась на 7,3 процентных пункта [4, c. 16].

Таблица 2

Анализ состава и динамики формирования собственного капитала АО «Волга» за 2014 – 2016 года [1 – 2]

|

Источники средств |

2014 |

2015 |

||

|

млн. руб. |

% |

млн. руб. |

% |

|

|

Уставной капитал |

1121,8 |

27,3 |

1121,8 |

26,7 |

|

Переоценка внеоборотных активов |

1590,7 |

38,7 |

1586,8 |

37,7 |

|

Добавочный капитал |

68,4 |

1,7 |

68,4 |

1,6 |

|

Резервный капитал |

168,3 |

4,1 |

168,3 |

4,0 |

|

Нераспределенная прибыль |

1158,3 |

28,2 |

1263,1 |

30,0 |

|

Итого: |

4107,4 |

4208,4 |

||

|

Источники средств |

2016 |

Изменение (+,-) |

||

|

млн. руб. |

% |

млн. руб. |

% |

|

|

Уставной капитал |

1121,8 |

26,4 |

0 |

-0,9 |

|

Переоценка внеоборотных активов |

1586,6 |

37,4 |

-4,1 |

-1,4 |

|

Добавочный капитал |

68,4 |

1,6 |

0 |

-0,1 |

|

Резервный капитал |

168,3 |

4,0 |

0 |

-0,1 |

|

Нераспределенная прибыль |

1301,4 |

30,6 |

143,1 |

2,4 |

|

Итого: |

4246,5 |

139,1 |

В 2016 году небольшое увеличение доли собственных средств, произошло за счет увеличения суммы нераспределенной прибыли на 12,3 процентных пункта (см. табл.2).

Таблица 3

Анализ состава и динамики формирования заёмного капитала АО «Волга»

за 2014 – 2016 года [1 – 2]

|

Источники средств |

2014 |

2015 |

||

|

млн. руб. |

% |

млн. руб. |

% |

|

|

Долгосрочные кредиты и займы |

622,2 |

19,1 |

355,6 |

12,3 |

|

Краткосрочные кредиты и займы |

796,2 |

24,4 |

987,2 |

34,2 |

|

Кредиторская задолженность |

1841,5 |

56,5 |

1542,4 |

53,5 |

|

Итого: |

3259,9 |

2885,1 |

||

|

Источники средств |

2016 |

Изменение (+,-) |

||

|

млн. руб. |

% |

млн. руб. |

% |

|

|

Долгосрочные кредиты и займы |

88,9 |

3,8 |

-533,3 |

-15,3 |

|

Краткосрочные кредиты и займы |

655,2 |

28,2 |

-141,0 |

3,8 |

|

Кредиторская задолженность |

1578,6 |

68,0 |

-262,8 |

11,5 |

|

Итого: |

2322,7 |

-937,2 |

Доля заемных средств сокращается. В 2016 году сумма заемных средств сократилась на 23 процентных пункта (см. табл.3). Общая сумма долгосрочных кредитов и займов сократилась на 85,7 процентных пункта. Кредиторская задолженность возросла на 14,3 процентных пункта.

Основные тенденции в структуре капитала АО «Волга»:

– Капитал по балансу уменьшается и к 2016 году составил 7284 млн. руб. (на 9,5%);

– Увеличение доли собственного капитала, за счет нераспределенной прибыли ( к 2016 году увеличилась на 2,4%);

– Уменьшение доли заемного капитала в структуре капитала, за счет уменьшения суммы долгосрочных кредитов и займов (на 85,7%).

Для оценки влияния структуры капитала на долгосрочную платежеспособность, величину дохода, рентабельность деятельности АО «Волга», рассчитаем соответствующие показатели и проследим их изменение в связи с изменением структуры капитала.

Таблица 4

Расчет коэффициента долгосрочной платежеспособности АО «Волга» за

2014 – 2016 года [1 – 2]

|

Наименование показателя |

2014 |

2015 |

2016 |

|

Долгосрочные кредиты и займы, млн. руб. |

622,2 |

355,6 |

88,9 |

|

Собственный капитал, (1310+1350+1360+1370), млн. руб. |

2516,7 |

2621,6 |

2659,8 |

|

Долгосрочная платежеспособность |

0,25 |

0,14 |

0,03 |

К 2016 году уменьшается значение коэффициента долгосрочной платёжеспособности, что говорит об уменьшении зависимости организации от заемных средств.

Зависимость долгосрочной платежеспособности от величины долгосрочных кредитов и займов

0,3

0,25

0,2

0,15

0,1

0,05

0 0

Рис. 1 – Зависимость долгосрочной платежеспособности от величины долгосрочных кредитов и займов

Как мы видим из рисунка 1, при сокращении величины долгосрочных кредитов и займов, показатель долгосрочной платежеспособности так же уменьшился.

Таблица 5

Расчет величины дохода АО «Волга» за 2014 – 2016 года [1 – 2]

|

Наименование показателя |

2014 |

2015 |

2016 |

|

Выручка, млн. руб. |

10203,0 |

8990,0 |

6529,6 |

|

Доходы от участия в других организациях, млн. руб. |

2,9 |

41,2 |

16,5 |

|

Проценты к получению, млн. руб. |

797,3 |

233,6 |

41,0 |

|

Прочие доходы, млн. руб. |

11003,2 |

9264,8 |

6587,1 |

|

Всего доходов, млн. руб. |

22006,4 |

18529,6 |

13174,2 |

Величина дохода уменьшается к 2016 году (по сравнению с 2015 годом) на 40,1 процентных пункта. Организация ведет свою деятельность достаточно неэффективно.

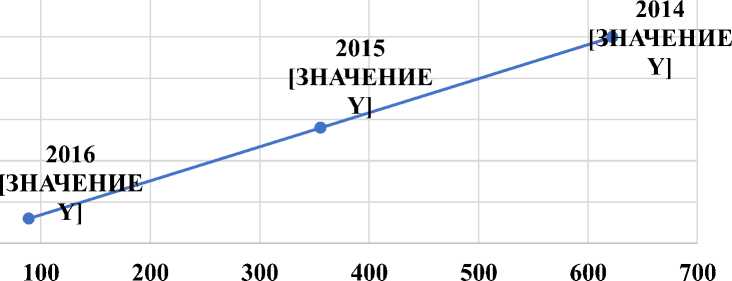

Зависимость величины дохода от величины заемного капитала

2016 [ЗНАЧЕНИЕ Y]

2015 [ЗНАЧЕНИЕ [ЗНАЧЕНИЕ Y]

Y]

2200 2400 2600 2800 3000 3200 3400

Рис. 2 – Зависимость величины дохода от величины заемного капитала

Как мы видим из рисунка 2, при уменьшении заемного капитала, величина доходов уменьшилась.

Таблица 6

Расчет рентабельности деятельности организации АО «Волга» за 2014 – 2016 года [1 – 2]

|

Наименование показателя |

2014 |

2015 |

2016 |

|

Прибыль до налогообложения, млн. руб. |

475,8 |

153,2 |

124,187 |

|

Средняя величина активов, млн. руб. |

6662,9 |

7924,9 |

7541,9 |

|

Рентабельность деятельности |

7,1% |

1,9% |

1,6% |

К 2016 году уменьшается значение коэффициента рентабельности деятельности организации, что свидетельствует о снижении эффективности использования ресурсов.

Зависимость рентабельности деятельности от величины заемного капитала

8%

6%

4%

2%

0%

2400 2600 2800 3000 3200 3400

Рис. 3 – Зависимость рентабельности деятельности от величины заемного капитала

Как мы видим из рисунка 3, при сокращении величины заемного капитала показатель рентабельности деятельности организации уменьшился.

Финансовое состояние ухудшилось в следствии:

–Дефицита денежных средств, низкой платежеспособности;

–Недостаточной отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность);

–Отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

–Нерациональное управление результатами деятельности (нерациональное управление финансами) [1 – 2].

Таблица 7

Анализ финансового состояния АО «Волга» за 2014 - 2016 года

|

Наименование показателя |

2014 |

2015 |

2016 |

|

Показатели платежеспособности |

|||

|

Коэффициент абсолютной ликвидности(0,2-0,25) |

0,024 |

0,1860 |

0,0052 |

|

Коэффициент срочной ликвидности(0,7-0,8) |

0,025 |

0,1861 |

0,0053 |

|

Коэффициент текущей ликвидности(2-2,5) |

1,73 |

1,7 |

1,69 |

|

Коэффициент покрытия оборотных средств собственными источниками(>0,1) |

0,137 |

0,167 |

0,194 |

|

Критерии финансовой устойчивости |

|||

|

Наличие в собственности основных средств/ отсутствие убытков |

+ —++ |

||

|

Размер уставного капитала покрывает с стоимость основных средств |

— |

||

|

Оборачиваемость дебиторской задолженности > оборачиваемость кредиторской задолженности |

— 4,26/ 8,6 |

— 2,77/ 5,3 |

— 2,03/ 4,2 |

|

Наличие собственного оборотного капитала |

+ |

+ |

+ |

|

Показатели рентабельности и оборачиваемости не ниже среднеотраслевого значения |

8,6% (2,5) /1,53 |

2,4% (29,7) /1,13 |

0,89% (36,5) /0,86 |

|

Наличие квалифицированного персонала/ Наличие современной техники и технологий производства |

++ |

||

|

Высокий уровень квалификации топ-менеджмента |

? |

||

|

Запас финансовой |

0,24 |

0,06 |

0,04 |

|

Модель Альтмана |

2,1 |

1,88 |

1,6 |

|

Модель Спрингейта |

1,09 |

0,84 |

0,7 |

Зависимость риска банкротства от величины заемного капитала

2,5

2200 2400 2600 2800 3000 3200 3400

Рис. 4 – Зависимость риска банкротства от величины заемного капитала

Как мы видим из рисунка 4, при уменьшении величины заемного капитала риск банкротства увеличился.

Для улучшения финансового состояния необходимо:

–Привлекать капитал, для дальнейшего развития организации, в том числе для повышения рентабельности деятельности и величины дохода.

Так как организация относится к высокорисковым, заемный капитал следует привлекать в меньших масштабах.

–Для улучшения финансового устойчивости организации необходимо:

-

1) Оборачиваемость дебиторской задолженности> оборачиваемость кредиторской задолженности.

-

2) Показатели рентабельности и оборачиваемости были не ниже среднеотраслевого значения.

-

3) Иметь высокий уровень квалификации топ-менеджмента.

АО «Волга» в структуре источников капитала преобладает собственный капитал. Капитал по балансу уменьшается. Финансовое состояние ухудшилось. Организация финансово неустойчива. Есть вероятность банкротства. Рекомендуется заемный капитал использовать в меньшем объеме исходя из «Компромиссной теории структура капитала.

Рекомендации:

–Выбрать оптимальную структуру капитала.

Организации с небольшим уровнем риска могут более активно привлекать заемный капитал, причем до тех пор, пока ожидаемые затраты возможных финансовых затруднений не перекроют налоговых выгод, связанных с привлечением долговых средств.

Факторы, влияющие на принятие решений, связанных с улучшением структуры капитала представлены в таблице 8.

Таблица 8

Факторы, влияющие на принятие решений, связанных с улучшением структуры капитала [3]

|

Если большинство факторов из этого столбца является адекватным для условий деятельности предприятия |

Если большинство факторов из этого столбца является адекватным для условий деятельности предприятия |

|

Нестабильность экономической и/или политической ситуации в стране |

Стабильность экономической и политической ситуации в стране |

|

Начало деятельности предприятия |

Расширение уже существующего предприятия |

|

Недостаточный уровень квалификации финансовых работников для организации привлечения заемного капитала |

Остаточный уровень квалификации финансовых работников для организации привлечения заемного капитала |

|

Необходимый уровень финансовой независимости |

Допустимый уровень зависимости от кредиторов |

|

Ограниченность объема финансовых ресурсов |

Неограниченность объема финансовых ресурсов |

|

Конфиденциальность информации |

Открытость и прозрачность информации для кредиторов |

|

Минимизация затрат на привлечение капитала |

Окупаемость затрат на реализацию привлечения капитала |

|

Освоение пионерных проектов |

Производство традиционного продукта |

|

То финансирование деятельности осуществляется с преимущественным использованием собственного капитала |

То финансирование деятельности осуществляется с преимущественным использованием заемного капитала |

–Привлекать капитал, для дальнейшего развития организации, в том числе для повышения рентабельности деятельности и величины дохода.

–Для улучшения финансового устойчивости организации необходимо:

-

1) Показатели платежеспособности были не ниже нормативных значений;

-

2) Отсутствие убытков;

-

3) Иметь в собственности основные средства и собственный

оборотный капитал;

-

4) Оборачиваемость дебиторской задолженности>

оборачиваемость кредиторской задолженности;

-

5) Показатели рентабельности и оборачиваемости были не ниже среднеотраслевого значения;

-

6) Иметь квалифицированного персонала и современную технику и технологий производства;

-

7) Иметь высокий уровень квалификации топ-менеджмента.

-

8) Иметь запас финансовой прочности не ниже рекомендуемых.

Список литературы Влияние структуры капитала на финансовое состояние организации

- Бухгалтерская (финансовая) отчетность АО «Волга» за 2016 год //Электронный эколог. 2015-2018. URL: https://e-ecolog.ru/buh/2016/5244009279/(дата обращения: 10.03.2018);

- Бухгалтерская (финансовая) отчетность АО «Волга» за 2014 год //Электронный эколог. 2015-2018. URL: https://e-ecolog.ru/buh/2014/5244009279/(дата обращения: 10.03.2018);

- Тема: «Структура капитала. Цена капитала. Финансовый рычаг» /Изд-во MBA Start. С. 56;.

- Чернова, В.Э, Анализ финансового состояния предприятия /В.Э. Чернова, Т.В. Шмулевич. -СПб: СПбГТУРП, 2011. -С. 99;

- Volga Балахинский бумкомбинат . 2018. URL: http://www.volga-paper.ru/products/(дата обращения: 10.03.2018);