Влияние трансграничного углеродного налога на промышленный сектор российской экономики

Автор: Лозовский Дмитрий Станиславович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

Стремительное изменение климата из-за огромных выбросов парникового газа вынудило правительства многих стран мира всерьез заняться этой проблемой. Разработки национальных стратегий призваны решить данную проблему и построить новую, безуглеродную экономическую систему, но на данный момент их недостаточно. Европейским Союзом было принято решение дополнить свою стратегию развития заключением дополнительного соглашения «Зеленая сделка», в рамках которой летом 2021 года было принято решение о введении нового механизма углеродного регулирования границ, основой функционирования которого стал трансграничный углеродный налог. Введение данного налога отразится на промышленном секторе российской экономики. В связи с этим возникает необходимость в качественной и количественной оценке влияния данного налога на российскую экономику.

Трансграничный углеродный налог, ес, безуглеродная экономика, зеленая сделка, промышленный сектор российской экономики

Короткий адрес: https://sciup.org/148323558

IDR: 148323558 | УДК: 339.9 | DOI: 10.18137/RNU.V9276.22.01.P.048

Impact of the boarder carbon tax on industrial sector of the Russian economy

Worldwide climate change due to huge greenhouse gas emissions has forced the governments of many countries of the world to solve this problem. The development of national strategies supposed to solve this problem and build a new carbon-free economic system, but now they are not enough. The European Union decided to supplement its development strategy. Conclude an additional agreement “Green Deal”. Within the framework of which, in the summer of 2021, was introduced a new mechanism for carbon regulation of borders. The basis of the functioning of which was the cross-border carbon tax. The introduction of this tax will effect on industrial sector of the Russian economy. In this connection, there is a need for a qualitative and quantitative assessment of the impact of this tax on our economy.

Текст научной статьи Влияние трансграничного углеродного налога на промышленный сектор российской экономики

Климатические изменения, начавшиеся из-за огромных выбросов парникового газа в атмосферу, оказывают негативное влияние на жизнь людей. Изменение климата началось довольно давно. Начиная с 1992 года при подписании Киотского протокола страны объединились для борьбы с меняющимся климатом, вызванным деятельностью человека. За почти двадца- тилетний период была проделана огромная работа, но, к сожалению, этого было недостаточно.

Согласно отчету Межправительственной группы экспертов по изменению климата (МГЭИК), опубликованному в октябре 2018 года, каждое десятилетие температура планеты повышается на 0,2°C. Глобальный рост уже увеличились

Влияние трансграничного углеродного налога на промышленный сектор российской экономики

на 1°C, и, если не принимать дополнительные меры, ежегодное повышение может достигнуть 2°C к 2060 году [11]. Такие стремительные темпы изменения климата вынуждают страны разрабатывать дополнительные механизмы к уже существующим программам развития, чтобы достичь намеченных целей и избежать экологической катастрофы.

Соглашения, направленные на борьбу с изменением климата, являются составными частями долгосрочной стратегии развития климатической нейтральности. По состоянию на август 2021 года на официальном портале РКИК ООН опубликована 31 стратегия долгосрочного развития стран с низким уровнем выбросов парниковых газов, в числе которых страны Европейского союза, Канада, Мексика, США, Япония, Индонезия, Швейцария, Республика Корея, Норвегия, ЮАР и так далее, определяющая национальные подходы к переходу на траекторию развития с низким уровнем выбросов парниковых газов на период до 2050 года [2]. Например, в 2019 году Европейский союз (далее – ЕС) дополнил свою стратегию развития заключением еще одного соглашения, которое фиксирует механизм регулирования выбросов парниковых газов.

«Зеленая сделка» (European Green Deal), одобренная ЕС в 2019 году, представляет собой стратегию экономического развития, направленную на достижение углеродной нейтральности к 2050 году и декаплинг. Уже к 2030 году, согласно «Зеленой сделке», планируется снизить эмис- сию парниковых газов как минимум на 55 % [10]. Реализация сделки окажет влияние не только на экономику ЕС, но и на экономику и внешнюю торговлю с контрагентами, что связано с предполагаемой перестройкой энергетических рынков и снижением импорта углеродоемкой продукции. В ближайшее десятилетие «Зеленая сделка» в наибольшей степени повлияет на ввоз угля, а после 2030 года – нефти и газа. Ожидаемое сокращение импорта угля до 2030 года составит 71–77%, нефти – 23–25 %, природного газа – 13–19 % по сравнению с 2015 годом. После 2030 года планируется почти полностью отказаться от использования угля и более существенно снизить ввоз нефти и газа в ЕС – на 78–79 % и 58– 67 % соответственно по сравнению с 2015 годом [1].

Для достижения целей «Зеленой сделки» в июле 2021 года Еврокомиссией в рамках механизма углеродного регулирования (carbon boarder adjustment mechanism, далее – СBAМ) был введен трансграничный углеродный налог (boarder carbon tax, далее – BCT), который является основным инструментом функционирования CBAM.

Причины введения BCT. Официально заявленной ЕС причиной на введение ВCT является стимуляция активности других стран в снижении выбросов парникового газа, поскольку, по мнению Еврокомиссии, контрагенты недостаточно активно участвуют в процессе декарбонизации, а европейским странам в одиночку не удастся решить климатическую проблему. Таким образом ЕС сможет повлиять на обще-

50 Вестник Российского нового университета50 Серия «Человек и общество», выпуск 1 за 2022 год

мировой процесс борьбы с выбросами парникового газа.

Однако такая версия выглядит очень сомнительной на фоне растущего энергетического кризиса в ЕС. На наш взгляд, причина ввода BCT является далеко не такой альтруистичной, как заявляют власти ЕС. Она кроется в непродуманной политике перехода от привычных энергоносителей к технологиям, вырабатывающим «зеленую» энергию.

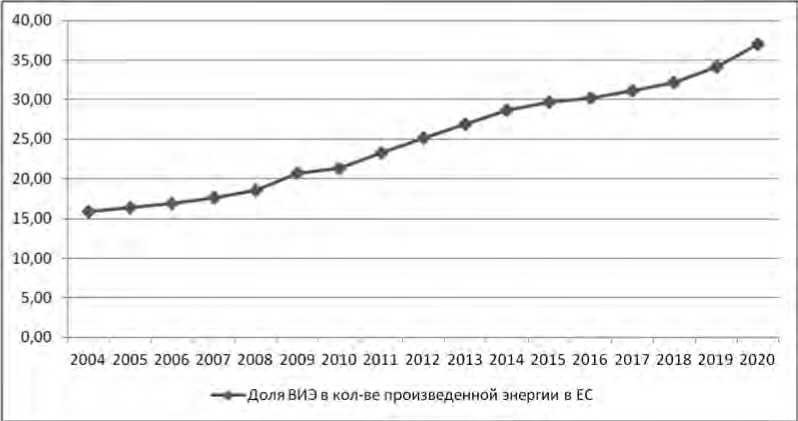

На протяжении долгого времени ЕС пропагандирует развитие технологий с возобновляемыми источниками энергии (далее – ВИЭ) и вкладывает внушительные финансовые ресурсы на развитие данного сектора энергетики. Нацеленность на развитие ВИЭ обусловлена намеченной стратегией по энергетическому переходу стран ЕС, согласно которой доля ВИЭ в общем энергобалансе Союза должна составить 32 % к 2030 году. На Рисунке 1 продемонстрирована динамика доли ВИЭ в общем энергобалансе ЕС [1].

Ориентированность политики ЕС на развитие ВИЭ принесла заметные ре- зультаты – ЕС удалось увеличить долю ВИЭ до 37 % в общем энергобалансе союза к 2020 году, а не к 2030-му, как это планировалось по энергетическому переходу.

Таких результатов удалось достичь благодаря огромной финансовой поддержке со стороны органов власти и тому, что на территории ЕС активно закрывались угольные шахты и иные объекты, которые вырабатывали электроэнергию, загрязняя окружающую среду.

Несмотря на то что развитие технологий ВИЭ несет колоссальные преференции экономике и экологии ЕС, данные технологии являются рискованными из-за высокой стоимости реализации. Стремительное развитие ВИЭ в целом обусловлено внушительными программами государственной поддержки. Следовательно, возникает риск зависимости от финансирования со стороны правительственных структур. А это означает, что при чрезвычайных ситуациях финансовые ресурсы страны могут быть перенаправлены на другие национальные цели и возникнет угроза энергетической безопасности, поскольку

Рисунок 1. Динамика доли ВИЭ в общем объеме произведенной энергии в ЕС

Влияние трансграничного углеродного налога на промышленный сектор российской экономики

ВИЭ лишится необходимой поддержки со стороны государства и не сможет обеспечить необходимым объемом энергии, так как инфраструктура для использования привычных источников энергии вроде угля уже практически полностью будет уничтожена.

В качестве примера можно привести пандемию COVID-19, когда огромные деньги из бюджета выделялись на борьбу с вирусом. В таком случае ВИЭ могли остаться без должной поддержки со стороны государства и начать стагнировать. Такое положение вещей неминуемо привело бы к энергетическому кризису. Однако глава Европейской комиссии Урсула фон дер Ляйен во время пандемии объявила, что 30 % из 750 млрд евро, направляемых на восстановление экономики региона после пандемии, привлекут за счет эмиссии «зеленых» облигаций. То есть бонды выпустят под проекты в сфере возобновляемой энергетики [17].

Однако, несмотря на все принимаемые меры по поддержке ВИЭ, энергетический кризис в ЕС все-таки произошел, что привело к историческому росту цен на газ. Западные страны оказались в очень невыгодном положении. Они инвестировали огромные ресурсы в сектор ВИЭ, разрушили инфраструктуру для привычных энергоносителей и пришли к тому, что сектор возобновляемой энергетики не смог удовлетворить спрос на электроэнергию, а собственных природных энергоносителей недостаточно. Покупка у зарубежных контрагентов стала невыгодной из-за высоких цен.

В таком положении ЕС решили прибегнуть к вводу нового налога – BCT, который позволит наполнить бюджет страны, оказать необходимое давление на контрагентов для снижения цены на энергоносители и преподнести это общественности как механизм активизации других стран к снижению углеродоемкости своей продукции.

Принцип функционирования ВСТ. Введенный налог является частью огромного механизма СBAМ, построенного на принципе «загрязнитель платит». Суть данного принципа заключается в том, что плата за выбросы парникового газа должна осуществляться до попадания к конечному потребителю товара на территории ЕС. Как указано в Европейском «зеленом» курсе, CBAM будет гарантировать, что цена импорта более точно отражает их углеродный след (углеродное содержание). Эта мера была разработана для соблюдения правил Всемирной торговой организации и других международных обязательств ЕС. Более того, президент фон дер Ляйен подчеркнула, что «углерод должен иметь свою цену, потому что природа больше не может платить эту цену». Механизм регулирования углеродных границ должен также мотивировать иностранных производителей и импортеров из ЕС сокращать выбросы парникового газа [9].

Существующие механизмы для снижения выбросов углерода включают бесплатное распределение квот на выбросы углерода в ЕС и в некоторых случаях финансовые меры для компенсации косвенных затрат на выбросы в результате повышения цен на электроэнергию. CBAM является альтернативой этим мерам, и поэтому со временем их придется заменить. Однако, чтобы позволить производителям, импортерам и трейдерам приспособиться к новому механизму, сокращение бесплатного распределения должно осуществляться постепенно, в то время как CBAM вводится поэтапно, чтобы не создать негативный кумулятивный эффект.

Подготовленные законы для СBAМ содержат конкретные положения, которые должны применяться в течение начального

Вестник Российского нового университетаСерия «Человек и общество», выпуск 1 за 2022 год

переходного периода. В этих положениях в первые годы налог взиматься не будет. Система будет направленна на сбор данных и повышение осведомленности импортеров из ЕС и экспортеров из-за рубежа. Этот переходный период будет длиться три года, с 1 января 2023 года по 31 декабря 2025 года [9].

До окончания переходного периода Комиссия отчитается перед Европейским парламентом и при необходимости внесет законодательное предложение о распространении CBAM на другие секторы и товары, кроме тех, которые перечислены в Таблице 1 [9].

По той причине, что CBAM изначально вводится в отношении импорта нескольких основных материалов и продуктов из них, крупные предприятия оказываются в наибольшей степени затронутыми. Следовательно, практическое воздействие мер, связанных с импортом, будет также иметь влияние на малое и среднее предпринимательство (далее – МСП). Возможно, это влияние будет большим, чем для крупного бизнеса и приведет к высоким затратам. Точная степень различия между двумя группами не может быть опреде- лена количественно на основе имеющихся в настоящее время данных, поскольку при разработке этого механизма не были произведены расчеты влияния на МСП, а также не проводились консультации с представителями данного сектора экономики.

Основной вариант функционирования СBAM – это BCT, уплачиваемый импортером при ввозе продукции в ЕС. Налог будет взиматься таможней на границе, отражая цену углерода в ЕС в сочетании с уг-леродоемкостью продуктов. Импортеры будут иметь возможность требовать сокращения BCT на основе их индивидуального углеродного следа и цены за углерод, уплачиваемой в стране, где была произведена продукция. Цена для расчета стоимости углеродного следа формируется на бирже по торговле квотами на выбросы ETS (Emission Trading System). Налог не будет взиматься с товаров, производимых на территории Исландии, Лихтенштейна, Норвегии, Швейцарии. А также в отдельных федеративных единицах в составе страны: Бюзинеге (Германия), Гельголанде (Германия), Ливиньо (Италия), Сеуте (Испания), Мелилле (Испания) [9].

Таблица 1

Секторы промышленности и товары, подпадающие под действие CBAM

|

Сектор |

Материалы или материальные изделия |

|

Цемент |

клинкер |

|

портландцемент |

|

|

Цветная металлургия |

первичные формы из чугуна и стали |

|

горячекатаный прокат |

|

|

горячекатаный прокат с покрытием |

|

|

материалы из горячекатаного проката |

|

|

Алюминий |

алюминий необработанный |

|

алюминий необработанный легированный |

|

|

легированные алюминиевые изделия |

|

|

Удобрения |

аммиак |

|

азотная кислота |

|

|

AN (нитрат аммония) |

|

|

Производство электроэнергии |

электричество |

Влияние трансграничного углеродного налога на промышленный сектор российской экономики

Заявители будут ежеквартально отчитываться о доле выбросов в продукции, импортируемой за предыдущий квартал, с подробным описанием прямых и косвенных выбросов и сообщать о любой цене за углерод, уплаченной за рубежом. Таможенные органы проинформируют декларантов об их обязательствах в отношении BCT и передадут информацию в вышестоящие компетентные органы.

Ввоз товара будет запрещен, если декларант не получил разрешения от компетентного органа до момента выпуска товаров в свободное обращение. Таможенные органы должны периодически сообщать информацию о товарах, заявленных для импорта, которая должна включать код товаров, количество, страну происхождения, дату.

Все декларанты должны ежеквартально представлять отчет, содержащий информацию о товарах, импортированных в течение этого квартала, в компетентный орган не позднее чем через один месяц после окончания квартала.

Отчет должен содержать:

-

• общее количество каждого вида товаров, выраженное в мегаватт-часах для электроэнергии и в тоннах для других товаров;

-

• фактические общие встроенные выбросы, выраженные в тоннах CO2;

-

• цену на углерод, которая не подлежит экспортной скидке или другой форме компенсации при экспорте и должна быть выплачена в стране производителя за наличие углеродного следа в импортируемых товарах.

После получения всех документов и необходимой информации компетентный орган не позднее чем через два месяца после окончания квартала должен передать данные Еврокомиссии, где будут приняты решения в отношении декларантов. При выявлении нарушения на декларантов будут налагаться штрафные санкции.

Расчет стоимости, которую должны заплатить производители, состоит из двух частей. Первая – физический объем углеродного следа в натуральном выражении, который рассчитывается по двум формулам – для простых товаров и сложных. Вторая часть расчета – это умножение физического объема на стоимость квоты на выброс одной тонны CО2, которая определяется на ЕТS. Простые товары – это товары, для производства которых использовались только исходные материалы и топливо с нулевыми выбросами. Сложные товары – это товары, требующие ввода простых товаров в производственный процесс.

Расчет углеродоемкости простой продукции производится по следующей формуле:

SEE =

AttrEm AL

где SEE – сумма выбросов в продукции в эквиваленте СО ,

AttrEm – выбросы от производства продукции в эквиваленте СО2,

AL – количество товара, произведенного в отчетном периоде в единицах.

Расчет углеродоемкости сложной продукции производится по следующей формуле:

AttrEm + EE

SEE inptMat

AL

где SEE – сумма выбросов в продукции в эквиваленте СО , 2

AttrEm – выбросы от производства продукции в эквиваленте СО2,

EEinptMat – выбросы от простого продукта, потребляемого в производстве сложного продукта, в эквиваленте СО2.

Для расчета выбросов от простых материалов в производстве сложного продукта применяется формула:

54 Вестник Российского нового университета54 Серия «Человек и общество», выпуск 1 за 2022 год

n

EE inptMat = E M - X SEE - , (3)

i = 1

где EEinptMat – выбросы от простого продукта, потребляемого в производстве сложного продукта,

М i – масса простого продукта в тоннах, SEE i – выбросы от простого продукта в эквиваленте СО .

Влияние ВСТ на промышленный сектор Российской Федерации. Российская Федерация является одним из главных торговых партнеров ЕС и ключевым в поставке энергоносителей. Только за 2020 год было поставлено в ЕС около 3 млрд кВт·ч электроэнергии. Прогнозные значения свидетельствуют о том, что только за первое полугодие 2021 года будет поставлено свыше 7 млрд кВт·ч, что превысит поставки электроэнергии за весь 2020 год [4]. Учитывая огромные поставки энергоносителей, налог повлияет на крупные секторы промышленности российской экономики и затронет деятельность предприятий. Введение углеродного регулирования приведет к дополнительным расходам, которые будут обязаны заплатить национальные производители. В связи с этим возникает необходимость оценить качественное и количественное влияние ВСТ на промышленный сектор российской экономики.

Расчет суммы, взимаемой BCT, основан на формулах (1) и (2), которые умножаются на актуальную цену квоты для оплаты выбросов на ETS. Также необходимо спрогнозировать сумму уплаты налога к 2030 году, поскольку цена на квоты, по мнению ряда экспертов, значительно вырастет. В Таблице 2 представлен расчет суммы трансграничного углеродного налога [3–6; 8–9; 12; 14–16].

На данный момент сумма выплат по трансграничному углеродному налогу для российской промышленности составит около 1,6 млрд евро в год. В наибольшей степени будут затронуты секторы, связанные с цветной металлургией и удобрениями. Причины тому – высокие объемы поставок в ЕС, а также большая доля углеродной составляющей в продукции. Сектор производства электроэнергии с учетом огромных объемов поставок в ЕС остается менее затронутым. Низкий уровень углеродоемкости электроэнергии в России обусловлен ее структурой выра-

Таблица 2

Расчет суммы трансграничного углеродного налога по секторам промышленности российской экономики

|

Сектор |

Выбросы, тонн в эквиваленте СО2 |

Средняя цена за квоту в 2020 году, евро за тонну СО2 |

Сумма уплаты налога, евро |

Средняя прогнозная цена за квоту к 2030 году, евро за тонну СО2 |

Сумма уплаты налога в 2030 году, евро |

|

Цемент |

11 320 |

53 |

599 960 |

71 |

803 720 |

|

Цветная металлургия |

12 358 490 |

53 |

654 999 970 |

71 |

877 452 790 |

|

Алюминий |

1 411 320 |

53 |

74 799 960 |

71 |

100 203 720 |

|

Удобрения |

9 433 962 |

53 |

499 999 986 |

71 |

669 811 302 |

|

Производство электроэнергии |

6 516 588 |

53 |

345 379 147 |

71 |

462 677 725 |

|

Итого |

– |

– |

1 575 779 023 |

– |

2 110 949 257 |

Влияние трансграничного углеродного налога на промышленный сектор российской экономики

ботки, где 48 % приходится на природный газ, а 17 % – на гидрогенерацию [7]. По оценкам Минэкономразвития, углеродо-емкость отечественной электроэнергии в настоящее время с учетом теплофикации примерно на 15 % ниже углеродоемкости электроэнергии в мире. При этом в период 2020–2025 годов имеющийся запас будет исчерпан, а к 2035 году отечественная электроэнергия будет примерно в 2,5–3,5 раза более углеродоемкой, чем электроэнергия в мире с учетом активной трансформации мирового энергобаланса в пользу низкоуглеводного развития [3].

Основываясь на прогнозах экспертов относительно роста цены на квоту, сумма выплат по налогу может достичь 2,1 млрд евро в год к 2030 году. Однако это цифра может быть гораздо выше из-за прогноза Минэкономразвития относительно увеличения углеродоемкости российской электроэнергии по сравнению с другими странами и обсуждением Комиссией ЕС результатов действия переходного периода ВСТ, по итогам которого к уже подпадающим под действие налога секторам с высокой долей вероятности может добавиться нефтегазовая промышленность, в результате чего это все неизбежно приведет к росту суммы налога, что для конечного потребителя отразится в виде значительного роста тарифов на электроэнергию.

Серьезные меры ЕС и неблагоприятные прогнозы по углеродоемкости российской продукции должны заставить производителей задуматься об инвестировании средств в развитие низкоуглеродной экономики и уменьшении своего углеродного следа. Цена декарбонизации будет расти. По расчетам аналитиков «ВТБ Капитал», снижение выбросов на 25 % обойдется России в 43 трлн рублей (или 1,3 % ВВП ежегодно). Чтобы снизить их на 50 %, придется потратить 86,6 трлн рублей (2,7 %

ВВП ежегодно). Сокращение выбросов на 100 % к 2060 году потребовало бы затрат на сумму в 479,8 трлн рублей, что в годовом выражении эквивалентно 15 % ВВП [13].

В настоящее время наблюдаются положительные тренды в развитии данного направления. Правительство Российской Федерации одобрило стратегию социально-экономического развития страны с низким уровнем выбросов парниковых газов до 2050 года. Согласно данной стратегии, планируется достижение диверсифицированного устойчивого социально-экономического развития Российской Федерации, характеризующегося низким уровнем выбросов парниковых газов, а также обеспечение национальных интересов в условиях глобального перехода на путь развития с низким уровнем выбросов парниковых газов и стремления к достижению углеродной нейтральности. Для достижения целей стратегии необходимы динамичное снижение энергоемкости российской экономики до среднемировых значений за счет реализации комплекса мер по повышению ее энергетической эффективности с последующим достижением уровня развитых стран, внедрение инновационных технологий в реальном секторе экономики, формирование эффективной национальной системы учета и регулирования выбросов парниковых газов и так далее [2].

Развитие системы учета и регулирования парниковых газов – важная составляющая в борьбе с выбросами. Ускорение процесса аккредитации до 1 января 2022 года национальных организаций, которые смогут подтверждать углеродные выбросы российских компаний по просьбе Минэкономразвития, значительно ускорит этот процесс [3].

Наиболее объективной причиной введения трансграничного углеродного налога является просчет европейских стран в ак-

Вестник Российского нового университетаСерия «Человек и общество», выпуск 1 за 2022 год

центированном развитии ВИЭ и резком переходе от традиционных энергоносителей к «зеленой» энергетике. Пандемия COVID-19 привела к серьезным затратам бюджета на восстановление экономики, а также просчет в переходе к «зеленой» энергетике вынудил ЕС ввести новый инструмент для наполнения бюджета. Введение трансграничного углеродного налога окажет серьезное влияние на промышленный сектор российской экономики, когда закончится действие его переходного периода. Сумма налога, который уже сейчас могла бы уплачивать российская промышленность при отсутствии переходного периода, составила бы 1,6 млрд евро ежегодно. Наибольшее влияние налог окажет на секторы, связанные с цветной металлургией и удобрениями. По итогам переходного периода высока вероятность распространения действия налога на нефтегазовую промышленность. На российскую электроэнергетику влияние трансграничного углеродного налога пока остается незначительным, но, согласно прогнозам Минэкономразвития, она может серьезно пострадать к 2030 году из-за отставания от своих конкурентов по углеродоемкости продукции. При таком сценарии ожидается повышение тарифов на электроэнергию для конечных потребителей. Изменение цены квоты, которое к 2030 году может произойти, приведет к увеличению суммы налога практически в два раза. Учитывая все факторы, российской промышленности необходимо активно снижать углеро-доемкость своей продукции, тем более что для этого есть огромный потенциал и поддержка со стороны органов исполнительной власти.

Список литературы Влияние трансграничного углеродного налога на промышленный сектор российской экономики

- Пискулова Н.А. «Зеленая сделка»: риски и возможности для ЕС и России // Российский совет по международным делам. 2021. URL: htt ps://russiancouncil.ru/analyticsand-comments/analytics/zelenaya-sdelka-riski-i-vozmozhnosti-dlya-es-i-rossii/?sphrase_id=87603016 (дата обращения 25.11.2021).

- Правительство Российской Федерации. URL: htt p://static.government.ru (дата обращения 28.11.2021).

- Министерство экономического развития Российской Федерации. URL: htt ps://economy.gov.ru (дата обращения 04.12.2021).

- Министерство энергетики Российской Федерации. URL: htt ps://minenergo.gov.ru (дата обращения 04.12.2021).

- Министерство природных ресурсов и экологии Российской Федерации. URL: htt ps://www.mnr.gov.ru (дата обращения 10.12.2021).

- Федеральная служба государственной статистики Российской Федерации. URL:https://rosstat.gov.ru (дата обращения 12.12.2021).

- Аналитический центр при Правительстве Российской Федерации. URL: htt ps://ac.gov.ru (дата обращения 15.12.2021).

- Федеральная служба по надзору в сфере природопользования Российской Федерации. URL: htt ps://rpn.gov.ru (дата обращения 17.12.2021).

- Европейская комиссия. URL: htt ps://ec.europa.eu (дата обращения 16.12.2021).

- Европейский аналитический центр, специализирующий на экономике. URL: htt ps://www.bruegel.org (дата обращения 18.12.2021).

- Межправительственная группа экспертов по изменению климата. URL: htt ps://www.ipcc.ch (дата обращения 22.12.2021).

- Европейская энергетическая биржа. URL: htt ps://www.eex.com (дата обращения 25.12.2021).

- ВТБ Капитал. Инвестиционный бизнес группы ВТБ. URL: htt ps://www.vtbcapital.ru (дата обращения 25.12.2021).

- Независимая служба товарной информации. URL: htt ps://www.icis.com (дата обращения 27.12.2021).

- Агентство экономических новостей «Bloomberg». URL: htt ps://www.bloomberg.com (дата обращения 27.12.2021).

- Агентство экономической информации «Refi nitiv». URL: htt ps://www.refi nitiv.ru (дата обращения 28.12.2021).

- Российский бизнес канал плюс «РБК+». URL: htt ps://plus.rbc.ru (дата обращения 28.12.2021).