Влияние транспарентности на качественные характеристики рынка производных финансовых инструментов

Автор: Бурденко Ирина Николаевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (25), 2013 года.

Бесплатный доступ

В статье дано представление о рынке производных финансовых инструментов как сложной системе. Рассмотрен состав входящей и исходящей информации, необходимой для обеспечения эффективности рынка производных финансовых инструментов, а также значение транспарентности в обеспечении этого. Описаны основные качественные характеристики рынка производных финансовых инструментов, влияние транспарентности на их формирование и основные проблемы, которые возникают при этом на украинском рынке производных финансовых инструментов.

Транспарентность, ликвидность рынка, рынок производных финансовых инструментов, асимметрия информации, эффективность рынка, иррациональность поведения участников рынка, трансакционные издержки

Короткий адрес: https://sciup.org/142184820

IDR: 142184820

Effect of transparency on the qualitative characteristics of financial market derivatives

The paper gives understanding of the derivatives market as a complex system. This article describes the importance of transparency and the composition of the incoming and outgoing information which is necessary for ensuring the effectiveness of the derivatives market. The basic qualitative characteristics of the derivatives market, the impact of transparency on their formation and the main problems in the Ukrainian derivatives market are described.

Текст научной статьи Влияние транспарентности на качественные характеристики рынка производных финансовых инструментов

TRANSPARENCY, THE DERIVATIVES MARKET, THE ASYMMETRY OF INFORMATION, MARKET LIQUIDITY, MARKET EFFICIENCY, IRRATIONAL BEHAVIOR OF MARKET PARTICIPANTS, TRANSACTION COSTS

The paper gives understanding of the derivatives market as a complex system. This article describes the importance of transparency and the composition of the incoming and outgoing information which is necessary for ensuring the effectiveness of the derivatives market. The basic qualitative characteristics of the derivatives market, the impact of transparency on their formation and the main problems in the Ukrainian derivatives market are described.

Результаты почти двенадцати лет рыночных нии необходимого информационного обеспече- реформ характеризуются тем, что украинский рынок производных финансовых инструментов фактически не выполняет свою главную функцию: управление финансовыми рисками и волатильностью для нужд реального сектора. Основ- ной причиной, которая не позволяет рынку производных финансовых инструментов (далее – ПФИ) превратиться в эффективный инструмент хеджирования, привлечения инвестиций в украинскую экономику и поддержание ликвидности финансового рынка, являются несовершенные условия и правила функционировани-яданного рынка, а также отсутствие адекватной информационно-аналитической среды.

Поэтому на сегодня все более актуальными становятся задачи обеспечения рынка ПФИ полезной и транспарентной информацией, которая имеет существенное влияние на деятельность рынка, формирование его качественных характеристик и принятие решения его участниками.

Целью статьи является рассмотрение роли информации и транспарентности в формирова- ния, влияние транспарентности на основные качественные характеристики рынка ПФИ, а также раскрытие проблем информационного обеспечения рынка ПФИ Украины.

С развитием общей теории систем понятие информации конкретизировалось и начало употребляться в более точном смысле для обозначения сведений, знаний наблюдателя о системе и среде ее функционирования [1].

В контексте исследования рынка ПФИ как сложной системы будем применять подход, который предусматривает наличие информации в любых системах и ее трансформацию из одного вида в другой. При этом информация должна учитывать особенности функционирования системы.

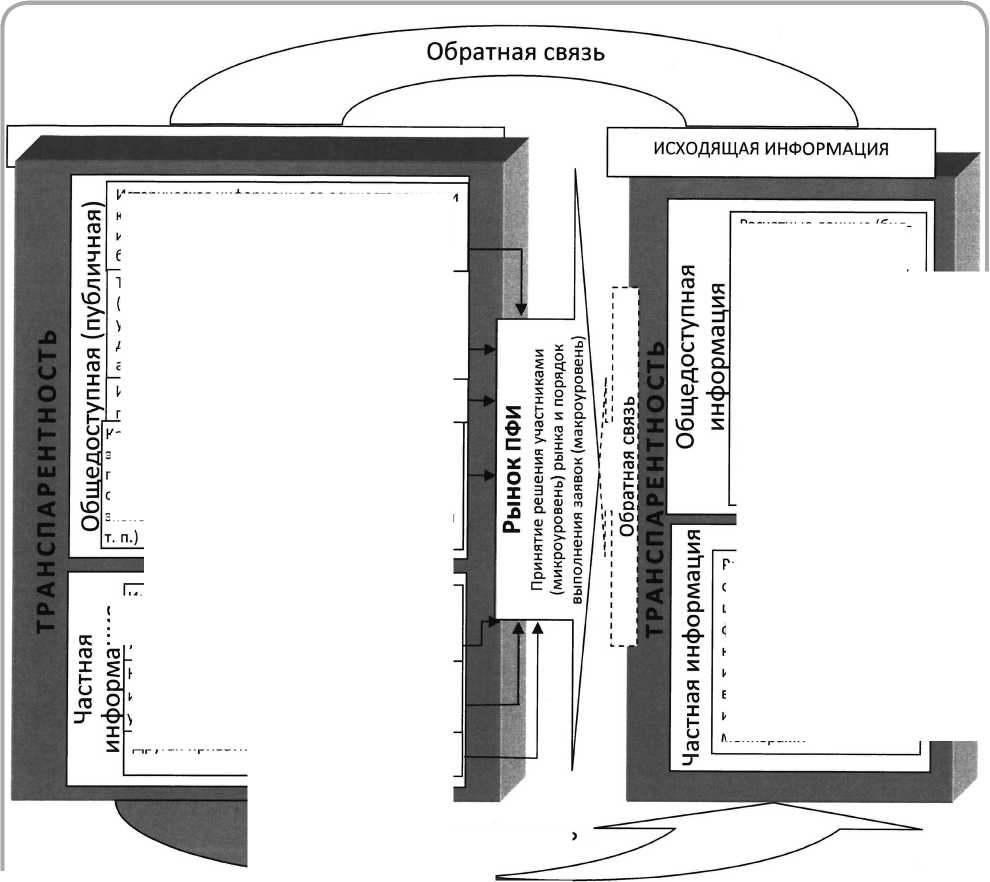

Следовательно, если рассматривать рынок ПФИ как систему, то для его функционирования необходима такая информация о внешней и внутренней среде, которая позволяет участникам рынка принимать решение относительно выбора и осуществления определенной тор- говой стратегии и обеспечивает равновесие, эффективность и ликвидность рынка через выполнение им информационной функции (рис. 1). И что особенно важно, данная система должна иметь обратную связь, потому что только система с обратной связью может создавать тренды. При этом входящей информацией являются количественные данные по операциям с ПФИ и качественные и количественные характеристики эндогенных и экзогенных факторов (например, информация рейтинговых агентств, финансовая отчетность субъектов реальной экономики и финансовых посредников, политические и экономические новости и тому подобное), а исходящей – публичная информация, которая позволяет принимать решение как на микро-, так и макроуровне рынка ПФИ.

В результате обработки этого информационного «сырья» внутри системы оно превратится в «готовую продукцию» - цены на финансовые инструменты, которые вращаются на рынке. Данные о рыночных ценах поступают на выход системы. Эффективность такой системы характеризуется ее способностью к адекватному восприятию максимально возможных объемов входной информации и скорой ее переработки, то есть трансформации всей этой информации в новые значения рыночных цен [2].

Таким образом, информация для рынка ПФИ является совокупностью необходимых сведений, которые характеризуют состояние и поведение рынка ПФИ и способствуют формированию ценовых ожиданий и более прогнозируемой конъюнктуры рынка, что уменьшает степень неопределенности в процессе сбора, обработки, анализа и распространения больших объемов информации, связанных как с ценами и объемами операций с ПФИ, так и количественными и качественными параметрами эндогенных и экзогенных факторов, которые непосредственно влияют на ценообразование и принятие решений на разных уровнях рынка ПФИ.

Единственный способ достижения эффективности рынка – получение необходимой транспарентной информации, что позволяет оценить определенные показатели тем или иным образом.

Таким образом, своевременная полезная информация является определяющим фактором успеха на рынке ПФИ, а наличие транспарент- ной информации позволяет принять адекватные решения инвесторами и формирует поведение и ожидание участников рынка ПФИ, а также влияет на его качественные характеристики. Рассмотрим особенности функционирования рынка ПФИ через призму транспарентности, взаимосвязи и влияния ее на основные качественные характеристики рынка ПФИ, в частности асимметрия информации, манипулирование рынком, ликвидность, эффективность и фрагментарность рынка, иррациональность поведения участников рынка, трансакционные издержки.

Одним из результатов недостаточной транспарентности рынка ПФИ в Украине является асимметрия информации. Концепция асимметрии информации (агентских отношений) выходит из гипотезы, что один из контрагентов проинформирован лучше другого [3]. Возникновение информационных преимуществ приводит к появлению асимметрии информации и разделяет участников рынка на «информированных» и «неинформированных», что прямо влияет на результаты торгов и основные характеристики рынка ПФИ.

Следовательно, рынок склонен к возникновению неравного (асимметричного) получения транспарентной информации. Во многих случаях возникают разнообразного рода препятствия для получения своевременной и качественной информации. В итоге одни экономические субъекты могут получить информационное преимущество перед другими [4, с. 15].

При этом профессиональные знания торговцев, которые опосредствуются через информацию как знание, непрямо (неявно) влияют на цену производных финансовых инструментов и механизм выполнения соглашений, что приводит к росту асимметрии информации и конкуренции. Приведем мнение классика относительно этого факта: «Следует допустить, что конкуренция между квалифицированными профессионалами, с собственными мнениями и знаниями, превосходят те, которыми владеет среднестатистический частный инвестор, нейтрализует выходки неопытного индивидуума, предоставленного самому себе» [5].

Неравный доступ к информации для разных групп участников рынка приводит к большому количеству инсайдерских соглашений по ценам, которые не отображают реальную стоимость бу-

Рисунок 1 – Информационные потоки и их влияние на принятие решений на рынке производных фи-

Историческая информация за осуществленными контрактами (рыночные котировки, количество и объем соглашений, объем открытых позиций, бид-аск спрэд, волатильность и т.п)

Текущая информация об эндогенных факторах (уровень системного, рыночного рисков, уровень ликвидности, объем торгов, заявок, даны книги заявок, состояние рынка базовых активов, оценка активов и т. п.)

Информация о потенциальном спросе и предложении __________________________

Количественная и качественная информация об экзогенных факторах (макроэкономические параметры и показатели, данные финансовых отчетов субъектов рынка, политические и экономические новости, результаты рейтингов и

Расчетные данные (бид-аскспрэд, уровень ликвидности, упругость, плотность, текущая рыночная цена на ПФИ и их«реальная» стоимость, которая базируются на ожидаемой будущей прибыли или уровне эффективности хеджирования, ожидаемые доходы и расходы)

сс

Инсайдерская (внутренняя) информация о состоянии и перспективах развития

3|участников рынка

Конфиденциальные сведения об институциональных инвесторах и других участников рынка

Другая приватная информация

Рыночные ожидания относительно будущих цен на ПФИ и базовые финансовые активы, которые могут изменяться при владении частной информацией маркетмейкерами

Обратная связь

нансовых инструментов маг. Это приводит к манипулированию рыночными ценами и доходностью активов и значительно искажает статистику торгов [6, 7].

Как следствие низкой транспарентности – применение нерыночных моделей ценообразования на рынке ПФИ не через эффективный спрос и предложение, а путем манипулирования данными, что не позволяет определить справедливую стоимость ПФИ, а также и базовых финансовых инструментов.

Как отмечает национальное рейтинговое агентство «Рюрик», на фондовом рынке Украины наблюдаются массовые прецеденты инсайдерских соглашений. В течение последних лет значительно выросло количество случаев принятия решений о приобретении или продаже ценных бумаг не на основании доступной опубликованной информации, а на основании информации, которой владеет лишь ограниченный круг должностных лиц или работников эмитента [8].

Безусловно, ликвидность является характерным и необходимым признаком рынка и регуляторы должны создавать условия, которые будут способствовать росту рыночной ликвидности. Ликвидность на сегодня является наиболее важным аспектом рыночных качеств, потому что она определяет легкость, степень и скорость передачи рисков, которые могут возникнуть [9].

Европейская комиссия утверждает, что «обязательная транспарентность может способство- вать большей ликвидности рынков, гарантируя, что все игроки имеют одинаковый доступ к информации о реальных рыночных условиях, а также за счет снижения трансакционных издержек (например, спрэдов)». Кроме того считается, что именно предторговая транспарентность может в некоторых случаях улучшить ликвидность [10, 11].

При этом следует учитывать, что ликвидность оценивается разными индикаторами, и уровень транспарентности будет по-разному влиять на значение этих индикаторов. Так, например, высокая транспарентность может снизить бид-аск спрэд, который уменьшает обращение к маркет-мейкерам, и привести их к выходу с рынка, что негативно повлияет на уровень ликвидности [12].

Следовательно, транспарентность положительно влияет на ликвидность рынка ПФИ. Однако при этом следует иметь такой ее уровень, который бы не влиял негативно на ее индикаторы.

Рыночная эффективность связана с высокой информативностью о ценах. Гипотеза эффективности рынка базируется на возможности немедленно (оперативно, в режиме реального времени) получать необходимую информацию о ценах и мгновенно реагировать на появление такой информации. При этом эффективность будет характеризоваться способностью к адекватному восприятию больших объемов входной информации и скоростью ее трансформации в новые значения рыночных цен открытия, то есть механизмом открытия цен.

Фактически, на абсолютно эффективном рынке цена любого финансового инструмента всегда равняется его справедливой (внутренний) стоимости. Владение транспарентной информацией позволит участникам рынка спрогнозировать и точно оценить будущие изменения рыночной стоимости финансовых инструментов и доходность операций с ПФИ.

Однако это только теория, а практически ежедневно участники рынка ПФИ осуществляют попытку «переиграть» рынок и получить сверхдоходы. Большинству участников это удается, и, как свидетельствует статистика, в мире преобладают именно спекулятивные операции с ПФИ (объем спекулятивных операций – более 90 %) [13], а не операции хеджирования.

Однако существует мнение среди ученых, что теория эффективного рынка не во всех случаях способна обеспечить равновесие и ожидание участников, в частности не обеспечивает раскрытие и обоснование механизма формирования «пузырей на финансовых рынках». Так, Д. Канеман, который является основателем концепции альтернативных финансов (проспектной теории), утверждает, что поведение субъекта финансового рынка не всегда определяется рационально и является прогнозируемым, оно зависит от субъективных психологических факторов [14].

Как отмечает Твид Ларc: «Объяснение этому лежит в совокупности специфических феноменов, обычно описываемых как «детерминированный хаос. А хаос значит, что для многих или даже подавляющего большинства экономических систем количественное прогнозирование объективным образом провести нельзя. Поэтому при разгроме темных сил времени и невежества нам остается альтернатива подчиняться только своим личным и субъективным предположениям. И они, конечно же, сплетаются с нашими личными и субъективными эмоциями, такими как надежда, страх и жадность» [15, с. 10].

Вполне, однако, вероятно, что инвесторы – и даже холодные, суровые, профессиональные инвестиционные менеджеры – нерациональны, или рациональны не на все 100 процентов. Возможно, они предпочитают иметь некоторую прибыль и чувствовать, что они в своих решениях не одиноки, чем иметь максимальную прибыль и испытывать непрекращающуюся тревогу [16]. Следовательно, цены на финансовые инструменты зависят не только от баланса между спросом и предложением, но и от поведения участников рынка ПФИ, которое не всегда является рациональным.

Таким образом, неопределенность или недоступность информации может привести к панике и прекращению операций, что усиливает кризис и делает ее последствия разрушительнее. Именно паника участников рынка привела к кризису в Азии в 1997 – 1998 гг., которые, стремясь защититься от обесценения финансовых активов, поспешно их распродавали.

В отличие от ликвидности, эффективность рынка и механизм открытия цены являются менее значимыми характеристиками рынка ПФИ. Причина в самой природе ПФИ, которые являются производными от базовых активов денежно- го, долгового рынка и рынка капитала, соответственно большая часть информации о ценах на ПФИ есть производная от этих рынков.

Транзакционные расходы делятся на две категории: прямые (явные) и непрямые (неявные) [17]. Прямые трансакционные расходы – это расходы, которые можно идентифицировать и признать (сборы, операционные и административные расходы).

Выполнение условия транспарентности потенциально может стимулировать рост явных расходов через обеспечение поддержания технических мощностей информационных систем и оплаты труда сотрудников. Однако современные технологические и инновационные достижения позволяют минимизировать явные расходы, например, бесплатный доступ к публичной информации центрального информационного агентства. При этом уменьшение информационных потоков, которые не влияют на принятие решения профессиональными участниками рынка и инвесторами и которые требуют дополнительных расходов на ее получение и обработку, или ошибочная, недостоверная информация должны сразу отклоняться, что также повлияет на уменьшение явных и неявных транзакционных расходов.

Следующая проблема, которая возникает через низкую информационную эффективность и которую можно решить, придерживаясь принципа транспарентности, – фрагментация рынка ПФИ. Равный доступ всех участников к информации устраняет препятствия между рынками, создавая единственный рынок, в рамках которого происходит консолидация (объединение) за счет повышения связей между участниками.

При консолидации рынков происходит создание единого информационного пространства, в пределах которого информация будет приблизительно одинаковой по качественным характеристикам.

Имеющиеся на сегодня препятствия приводят к существованию изолированных локальных фондовых центров в Украине, между которыми происходит выделение информации об участниках рынка, спросе и предложениях, инвесторах и эмитентах, групп профессиональных участников и элементах технической и информационной инфраструктур [18]. Все это приводит к диспропорции на рынке ПФИ как единой системы и ме- ханизма ценообразования.

Таким образом, возможность одинакового доступа к информации в режиме реального времени профессиональным участникам рынка и инвесторам, которая отвечает требованиям транспарентности, позволяет осуществлять прогнозы относительно будущих цен на ПФИ, существенно снижает уровень неопределенности, а значит и системного риска. Кроме того, наличие информационной прозрачности уменьшает неопределенность высшего уровня, которая связана с формированием адекватной финансовой политики на национальном и наднациональном уровнях экономик.

Согласно рейтингам международных рейтинговых агентств украинский рынок ПФИ относится к «пограничным (frontier markets)» рынкам, который характеризуется:

– небольшим объемом операций с ПФИ;

– низкой ликвидностью и высоким уровнем риска его финансовых инструментов, в том числе ПФИ;

– ограниченным набором используемых производных финансовых инструментов;

– выполнением весьма ограниченных функций (хеджирование рисков и управление волатильностью, спекулятивные возможности получения дохода, информационная функция);

– несовершенством рыночной инфраструктуры, включая информационную непрозрачность, фрагментарность требований к раскрытию информации;

– наличием инсайдерской информации и безнаказанностью при ее использовании;

– немногочисленностью профессиональных участников, которые и не отличаются высокой финансовой устойчивостью.

Все это свидетельствует о том, что украинский рынок ПФИ не пользуется преимуществами прозрачности и раскрытия информации и находится на начальном этапе своего развития.

Учитывая это, следует отметить, что информационная функция рынка ПФИ способствует формированию эффективного рынка. Выполнение этой функции возможно через создание украинскими регуляторами необходимых предпосылок и условий для обеспечения получения транспарентной информации всеми участниками рынка ПФИ. При этом современный этап развития рынка ПФИ Украины требует совер- шенствования именно нормативной (регуляторной) транспарентности, которая, в более широком смысле, является желаемой при управлении рисками, связанными с ПФИ. Приоритетным направлением развития нормативной (регуляторной) транспарентности рынка ПФИ является формирование постторговой отчетности, а именно:

– практическая реализация в постторговой отчетности принципов прозрачности и раскрытия информации на рынке ПФИ, зафиксированных в Международных стандартах финансовой отчетности, «Целях и принципах регулирования фондового рынка (Objectives and Principles of Securities Regulation)» и других международных нормативных документах;

– гармонизация требований к объему, качеству и периодичности публикуемых отчетов для разных классов ПФИ, а также отчетности по операциям с ПФИ, которые раскрываются в разных источниках одним участником;

– создание единой информационной базы о контрактах с ПФИ торгового репозита- рия, который будет ответственным за формирование отчетных данных (информация о торговле и открытых позициях на биржевом и внебиржевом рынке ПФИ) для национальных регуляторов с целью контроля состояния рынка ПФИ;

– обязательность уведомления регуляторов о больших по объему контрактах с ПФИ (лимит данного контракта необходимо устанавливать нормативно);

– унификация процесса раскрытия информации и предоставления постторговой отчетности;

– раскрытие любой информации о контрактах с ПФИ и прекращении таких контрактов в учете с обязательным отражением любых изменений к ним.

Это направление позволит развиваться украинскому рынку ПФИ (биржевому и внебиржевому), обеспечивая необходимый уровень ликвидности, равновесия и эффективности через постоянный контроль системного риска и рисков, присущих непосредственно ПФИ.

Список литературы Влияние транспарентности на качественные характеристики рынка производных финансовых инструментов

- Безбородова Т.В. Структурно -морфологiчна модель системи iнформацiйного забезпечення процесу управлiння. Економiка та держава. 2007. № 4. С.27-29.

- Лытнев О.Н. Гипотеза эффективности рынка/Основы финансового менеджмента [Электронный ресурс]. Режим доступа: http://gaap. ru/articles/50708/.

- Akerlof G. The Market of Lemons: Qualitative Uncertainty and The Market Mechanism. Quarterly Journal of Economics. 1970. Vol. 84. P. 488-500.

- Костюк В. Н. Информация как социальный и экономический ресурс. Москва: Издательство Магистр, 1997. 156 с.

- Кейнс Дж. М. Общая теория занятости, процента и денег. Москва: Гелиос АРВ, 1999. 352 с.

- Долинский Л.Б. Актуальные вопросы экспертной оценки долговых ценных бумаг в Украине. БизнесИнформ. 2010. № 3 (1). С. 14-17.

- Слуцька О.В. Особливостi функцiонування ринку корпоративних облiгацiй України [Електронний ресурс]. Режим доступу: http://www.nbuv.gov.ua/PORTAL/soc_gum/Vdnuet/econ/2011_4/Slucka.pdf

- Официальный сайт Национального рейтингового агентства «Рюрик». Режим доступу: http://rurik.com.ua/documents/comments/%E2%84%963306_ukr.pdf

- Transparency and over -the -counter derivatives: The role of transaction transparency/ISDA research notes. 2009. 10 с.

- Lagana Marco, Martin Perina, Isabel von Köppen-Mertes, and Avinash Persaud Implications for Liquidity from Innovations and Transparency in the European Corporate Bond Market//European Central Bank. Occasional Paper. 2006. № 50. 46 р.

- Goldstein Michael, Edith Hotchkiss and Erik Sirri Transparency and Liquidity: A Controlled Experiment on Corporate Bonds//Review of Financial Studies. 2007. № 20 (2). Р. 235-273.

- Bessembinder Hendrik, William Maxwell Transparency and the Corporate Bond Market//Journal of Economic Perspectives. 2008. № 2. Р. 217-234.

- Щепочкина Н. А. Мировой финансовый рынок: возможности и пределы регулирования [Электронный режим]: Автореф. дис…канд. экон. наук. М., 1989. 24 с. Режим доступа: http://www.fa.ru/dep/upanpk/dissertation_ councils/referats/Documents/2012_09/авторе¬ферат Щепочкина НА.pdf

- Kahneman D. Prospect theory: An analysis of decisions under risk/D. Kahneman, A. Tversky//Econometrica. 1979. № 47. Р. 313-327.

- Твид Ларc Психология финансов. Москва: ИК Аналитика, 2002. 376 с.

- Гудман Д. Биржа -игра на деньги [Электронный ресурс]. Режим доступа: http://www.steps-to-trade.com/smit19.html.

- Harris Larry Trading and Exchanges: Market Microstructure for Practitioners. New York, Oxford University Press, 2003. 421 р.

- Тормозова Т.В. Фрагментарность рынка ценных бумаг//Вестник Финансовой академии. 2003. №3. С.34-45.