Влияние внешних и внутренних факторов на кредитную политику банковских учреждений

Автор: Светлаков А.Г., Лебедев М.Э., Букреева Г.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В статье рассматривается выстраиваемость и доступность кредитных портфелей коммерческих банков для населения и организаций, исходя из сложившейся ситуации в стране.

Кредитный портфель, банковская система, валютный рынок, ввп, коммерческие банки, внешние и внутренние факторы, ликвидность банка, деловая репутация, надежность банка

Короткий адрес: https://sciup.org/140111574

IDR: 140111574

Текст научной статьи Влияние внешних и внутренних факторов на кредитную политику банковских учреждений

Предпосылки сегодняшней стагнации давали о себе знать еще в 2013

году, так к середине года экономический рост в России практически остановился, ВВП увеличивался темпом в 1,6%, почти вдвое замедлилось кредитование предприятий. Начала снижаться прибыль предприятий и рентабельность во всех секторах Российской экономики. Тогда государственные эксперты ссылались на 5% снижение цен на нефть и цветные металлы, ухудшение условий мировой торговли.

С осени 2014 года российская экономика имеет отрицательный темп роста, во многом, по причине падения цен на нефть, введения взаимных ограничительных мер с Европой и США – в результате национальная валюта имеет нестабильный курс. Правительство РФ, публикуя «антикризисный план» 27 января 2015 года, признаёт спад в экономике страны, снижение её устойчивости, нарастающую социальную нестабильность. По прогнозу Международного валютного фонда российская экономика в 2015 году потеряет 3% ВВП. Министерство экономического развития допускает более печальный сценарий — падение на 5%.

Наиболее уязвимым в сложившейся ситуации становится банковская система страны. Специфика деятельности коммерческих банков, как одних из элементов системы, показывает высокую зависимость от ситуации на валютном рынке, отличившейся экстенсивным характером процесса валютизации счетов как населения, так и предприятий. Существенный урон, нанесенный как национальным, так и частным коммерческим банкам, сопровождается ухудшением их финансовой устойчивости ввиду отсутствия у них резервов для самофинансирования.

Текущее положение национальной экономики формирует представление об актуальности исследования особенностей банковского менеджмента, в частности — кредитной политики финансовых организаций при стремительно изменяющихся условиях внешней среды.

Обеспечение стабильного и устойчивого функционирования банка в долгосрочной перспективе невозможно без создания эффективной системы управления кредитным портфелем, который как нельзя лучше позволяет определить стратегию и тактику развития банка, его возможности кредитования клиентов и развития деловой активности на рынке. От качества и структуры кредитного портфеля в значительной степени зависят финансовые результаты деятельности коммерческого банка, его устойчивость, деловая репутация. Оптимальный, качественный кредитный и инвестиционный портфель положительно влияет на ликвидность банка и его стабильность. Надежность банка важна не только для его акционеров, она важна для всех предприятий и населения, пользующихся услугами банка.

Усугубляет не простую ситуацию введение взаимных ограничений на платежные системы, угроза отключения от SWIFT. Проблему с Visa и Mastercard удалось решить путем переноса процессинга на территорию России в НСПК. По заверению руководства платежных систем, конечные потребители не почувствуют разницы, однако банки могут понести дополнительные затраты. С одной стороны качественно повысится национальная безопасность, снизится зависимость от иностранных агентов, однако эту процедуру стоило бы провести или раньше или позже, нет нужды создавать дополнительные затраты и проблемы в период кризиса. В кризисный период.

Правительство Российской Федерации пытается повлиять на кредитную политику банков через докапитализацию с помощью эмиссии облигаций федерального займа на 1 трлн рублей, призванных задействовать одно из немногих остающихся преимуществ российской экономики -низкий уровень государственного долга. Также вполне оправдано предпочтение в пользу высокого порогового значения собственного капитала банков, которые могут претендовать на докапитализацию (25 млрд рублей). Решено не распылять средства на поддержку большого числа кредитных организаций, а сконцентрировать имеющиеся ресурсы на двух-трех десятках самых крупных финансовых институтов, контролирующих примерно 90% совокупных банковских активов. Бороться за выживание остальных банков (в том числе с иностранным капиталом), придется только их собственникам. Впрочем, собственникам крупнейших кредитных организаций также предложено софинансировать увеличение их капитализации из иных источников.

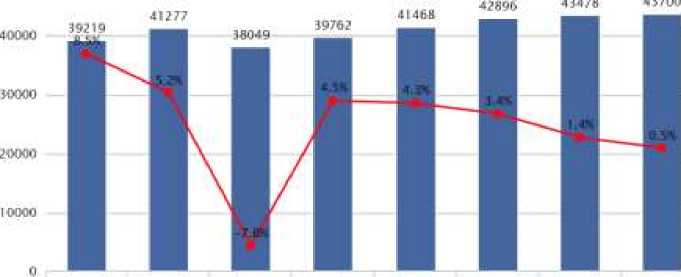

Аналитические агентства еще в 2014 году выделили несколько предпосылок замедления развития банковского сектора в России, одной из которых явилась замедленная динамика реального ВВП (рис. 1)[3].

5«ХЮ

15%

10%

5%

W

-5%

-10%

I нигио»

■ ВВП в реальном выражении, млрд руб ♦ темпы прироста (г г), арака шпала

Рисунок 1. Темпы прироста реального ВВП в России в период с 2007-2014 годы

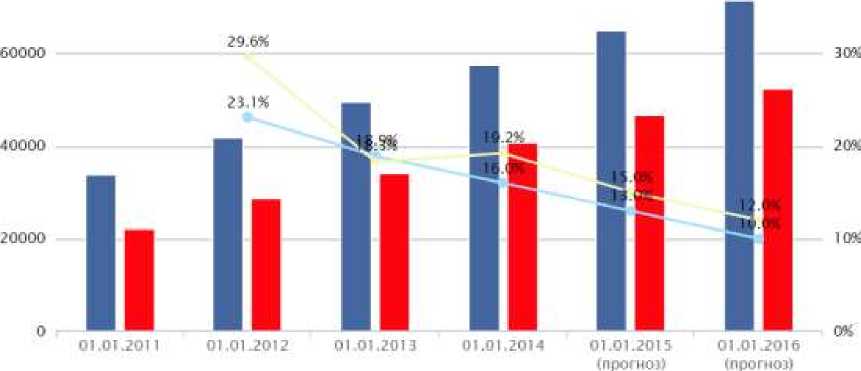

В 2014 году совокупный кредитный портфель вырос не более чем на 15%, охарактеризовавшись значительным замедлением, в 2015 году динамика сектора продолжит ослабевать (рис. 2). Прогноз аналитиков динамики основных сегментов банковского рынка представлен в таблице 1.

80000 40%

И Активы

И Совокупный кредитный портфель Темп прироста активов (правая шкала) Темп прироста кредитного портфеля (правая шкала)

Рисунок 2. Динамика банковского сектора в период с 2011 по 2016 годы

Таблица 1. – Прогноз динамики основных сегментов банковского рынка на 2015 год

|

Темп прироста в 2014 году, % |

Ожидаемый темп прироста в 2015 году, % |

|

|

Кредитование крупных компаний |

12 |

9–10 |

|

Кредитование физлиц |

23 |

19–20 |

|

в т. ч. необеспеченные |

23 |

18–19 |

|

потребительские ссуды |

||

|

в т. ч. Ипотека |

28 |

23–24 |

|

Кредитный портфель, всего |

15 |

11–12 |

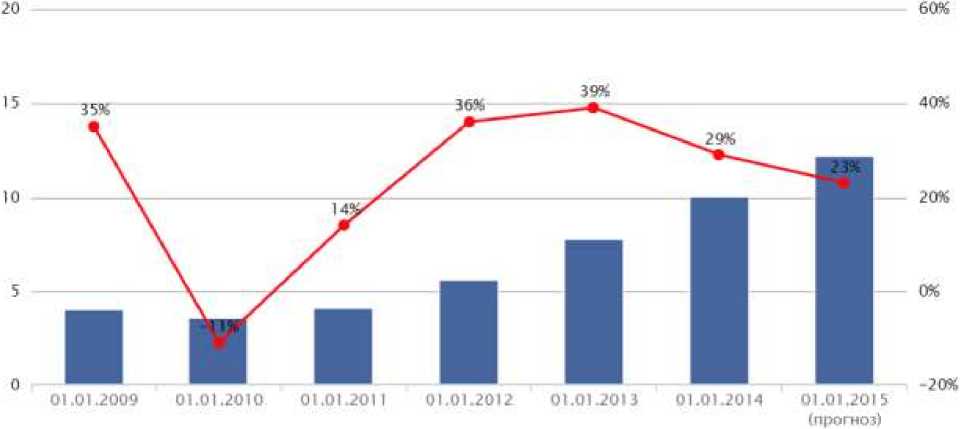

Согласно данным, представленным в таблице 1, можно сделать следующие выводы: темп прироста кредитования крупного бизнеса в размере 12% в 2014 году к 2015 году ограничится размером 9-10%, что говорит о замедлении рынка кредитования в данном сегменте. В наибольшей степени среди всех кредитных сегментов притормозит розничное кредитование – с 23% в прошлом году до 20% – в 2015 г. Основной вклад в замедление сегмента внесет необеспеченное кредитование физлиц (23% в 2014 году против 19% в 2015 году), в то время как ипотека сохранит достаточно высокие темпы роста портфеля: на 28% в 2014 г. и 24% – в 2015 году (рис. 3).

■ Портфель кредитов ФЛ, трлн руб.

-♦■Темп прироста кредитов ФЛ 4 правая шкала)

Рисунок 3. Темпы прироста кредитования физических лиц в период с 2009 по 2015 годы

Согласно принятому правительством антикризисному плану первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, планируется выделить из Резервного фонда и Фонда национального благосостояния 2,3 триллиона рублей (около 15% нынешней расходной части федерального бюджета) – больше половины средств предназначено для оздоровления банковского сектора, в первую очередь крупнейшим системообразующим банкам[2].

Значительное влияние на формирование кредитной политики банков сегодня оказывает ухудшение конъюнктуры, снижение среднего кредитного качества заемщиков - наращивание кредитного портфеля в таких условиях приведет только к резкому разбуханию объемов просроченной задолженности. Между тем, доля просроченных розничных кредитов за последний год увеличилась почти вдвое и достигла отметок, которые в прошлый раз были зафиксированы в посткризисном 2010 году; корпоративная просрочка также пошла в рост. В связи с этим, банки усиливают требования и контроль заемщиков[1].

Таким образом, продавливание ускоренной кредитной экспансии, на которую делают ставку Центральный банк и руководство РФ, не только мало реалистично, но и опасно, поскольку довольно быстро может привести к возникновению необходимости в новой докапитализации банков. К счастью, банковская система самостоятельна, заставить банкиров в условиях кризиса разом переключить финансовые потоки с высокоприбыльных валютных и иных спекуляций на рискованное кредитование реального сектора экономики может только введение жесткого контроля за движением капитала внутри страны.

Список литературы Влияние внешних и внутренних факторов на кредитную политику банковских учреждений

- Распоряжение Правительства РФ от 27 января 2015 г. № 98-р. . -Режим доступа: http://government.ru

- Развитие банковского рынка в 2014-2015 годах. . -Режим доступа: http://www.raexpert.ru

- Medusa Project информационный портал. . -Режим доступа: https://meduza.io