Влияние заемного финансирования на состояние института индивидуального предпринимателя в Российской Федерации

Автор: Османов Наиль Каюмович

Журнал: Общество: политика, экономика, право @society-pel

Статья в выпуске: 1, 2017 года.

Бесплатный доступ

Полагается, что одним из основных факторов, сдерживающих рост количества индивидуальных предпринимателей (ИП) и развитие их бизнеса, выступает затрудненный доступ к финансовому капиталу. Целью исследования является поиск зависимости между объемом фактически выданных кредитов ИП и основными показателями их деятельности (включая производные): количеством действующих ИП, количеством занятых в данном секторе, объемом выручки по всем видам деятельности ИП. Объектом исследования выступили регионы РФ в период с 2010 по 2015 г. В заключение делается вывод о завышенной оценке степени влияния заемного финансирования на состояние института индивидуального предпринимателя в России.

Индивидуальное предпринимательство, малый бизнес, кредит, корреляционный анализ, заемное финансирование, объем выручки

Короткий адрес: https://sciup.org/14931984

IDR: 14931984 | УДК: 336.648(470

The impact of debt financing on self-employed entrepreneurs of Russia

It is believed that one of the main factors constraining the growth of the number of self-employed entrepreneurs and their business development is the lack of access to financial capital. The aim of this study is finding correlation between the volume of actually given loans to entrepreneurs and the key indicators of their activity (including derivatives): number of active self-employed entrepreneurs, quantity of occupied in this sector, their revenue. The object of the study covers the regions of the Russian Federation in the period from 2010 to 2015. The conducted research has shown that often the debt financing has less impact on the self-employed entrepreneurs than it is commonly believed.

Текст научной статьи Влияние заемного финансирования на состояние института индивидуального предпринимателя в Российской Федерации

Опросы текущих и потенциальных предпринимателей в большинстве своем подчеркивают, что получение доступа к финансированию и капиталу является одним из самых больших препятствий для запуска и роста нового бизнеса. Учитывая важную роль, которую предпринимательство играет в процессе экономического роста, особенно в развитии среднего класса и борьбе с нищетой, неудивительно, какое большое внимание государство уделяет доступным кредитам и инвестициям для индивидуальных предпринимателей (ИП).

Например, Минэкономразвития и Банк России разработали программу стимулирования кредитования субъектов малого и среднего предпринимательства, реализующих проекты в приоритетных отраслях, которая фиксирует льготную процентную ставку по кредитам в сумме не менее 10 млн р. для субъектов малого бизнеса на уровне 10,6 % годовых [1]. Кредитные организации, предоставляющие финансирование предпринимателям по данной программе, получают возможность рефинансирования в Банке России по ставке 6,5 % годовых, что на 3,5 % меньше ключевой ставки ЦБ РФ [2].

Принято считать, что доступные кредиты для малого бизнеса (или иные формы финансирования) являются одним из ключей к развитию предпринимательства в РФ [3, c. 15]. Проведенное исследование направлено на проверку этого утверждения.

Методика исследования

Используя данные Федеральной службы государственной статистики и Центрального банка Российской Федерации за 2010–2015 гг. (в разрезе субъектов РФ), мы проанализировали влияние выданных индивидуальным предпринимателям кредитов на следующие показатели (и их производные):

-

1) численность фактически действующих индивидуальных предпринимателей по субъектам РФ;

-

2) численность занятых в сфере индивидуальной предпринимательской деятельности по субъектам РФ;

-

3) объем выручки (с учетом налогов и аналогичных обязательных платежей) от продажи товаров, продукции, работ, услуг по всем видам деятельности индивидуальных предпринимателей.

В целях нормализации каждого показателя он был рассчитан на среднегодовую численность трудоспособного населения в трудоспособном возрасте.

Для каждого показателя были рассчитаны следующие производные:

-

1) абсолютное изменение за год,

-

2) относительное изменение за год,

-

3) ранг показателя в общем наборе,

-

4) относительное изменение показателя по отношению к среднему в выборке по региону за 6 лет.

Кроме того, мы проанализировали все показатели с применением лага в 1 год, допуская, что полностью ощутить эффект от выданного кредита возможно только на следующий год.

В качестве основного показателя использован коэффициент корреляции между двумя различными показателями.

Результаты

Численность действующих индивидуальных предпринимателей

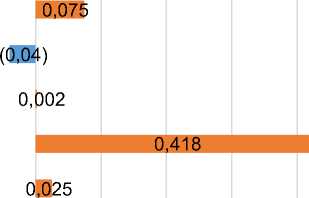

Между объемом выдачи кредитов индивидуальным предпринимателям и их количеством выявлена слабая взаимосвязь (коэффициент корреляции = 0,298) (рис. 1). Еще слабее влияние первого показателя на количество действующих предпринимателей в следующем году (0,216). В долгосрочной перспективе сумма выданных кредитов на 6 лет также практически не влияет на количество действующих предпринимателей (0,269).

Из производных показателей от численности действующих ИП наиболее сильная связь с объемом выданных кредитов наблюдается при использовании относительных к предыдущему году показателей (коэффициент корреляции = 0,418). При этом, если к данному показателю применить лаг в 1 год, коэффициент корреляции падает до значения меньше 0,1 (0,075), а это означает, что связь между изменением объемов выданных кредитов и количества действующих предпринимателей наблюдается только на горизонте года, в котором были выданы кредиты.

Остальные показатели обнаружили практически полное отсутствие связи с объемом выданных кредитов (максимальный коэффициент корреляции = 0,01).

Относительные изменения обоих показателей при лаге второго

0,037

I 0,216 ^н

I 0,298

Ранги показателей при лаге второго

Абсолютное изменение второго показателя при его лаге

Относительные изменения обоих показателей

Ранги показателей

Абсолютное изменение второго показателя

Абсолютные значения показателей при лаге второго показателя

Абсолютные значения показателей

-0,2 -0,1 0 0,1 0,2 0,3 0,4 0,5

Рисунок 1 – Корреляция между кредитами, выданными ИП, и количеством действующих ИП

Численность занятых в сфере индивидуального предпринимательства

Анализ взаимозависимости между объемом выданных в регионе займов и количеством человек, занятых в сфере индивидуального предпринимательства (предприниматели и наемные работники), показал следующее:

-

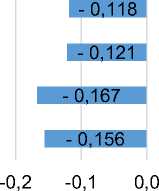

– Между объемом выданных кредитов и среднесписочной численностью занятых в ИП наблюдается очень слабая обратная зависимость – в текущем и следующем календарных годах (коэффициенты корреляции = 0,156 и 0,167 соответственно) (рис. 2).

-

– Относительное изменение данных показателей показывает слабую прямую зависимость в текущем периоде (коэффициент корреляции = 0,236) и практически полное отсутствие зависимости при лаге численности занятых в 1 год (0,04)

-

– Остальные производные показатели не демонстрируют между собой какой-либо относительно сильной взаимозависимости.

Относительные изменения обоих показателей при лаге второго

- 0,040

- 0,063

- 0,073

0,170■

0,2 0,3 0,4

0,5

Ранги показателей при лаге второго Абсолютное изменение второго показателя при его лаге

Относительные изменения обоих показателей

Ранги показателей

Абсолютные значения показателей

0,1

Абсолютное изменение второго показателя

Абсолютные значения показателей при лаге второго показателя

Рисунок 2 – Корреляция между кредитами выданными, ИП, и количеством занятых в секторе индивидуального предпринимательства

Объем выручки индивидуальных предпринимателей

Стоит сразу отметить, что данный показатель следует относить к социально-экономически положительным с большой осторожностью, так как он напрямую не влияет на доходы населения в регионе – при использовании заемных средств предприниматель часть своей маржи (прибыли) отдает кредитору. В целях анализа лучше было бы использовать показатель прибыли индивидуальных предпринимателей (и доходов наемных работников), но в открытом доступе эти данные не публикуются (и не всегда собираются вследствие особенности налогообложения для малого бизнеса).

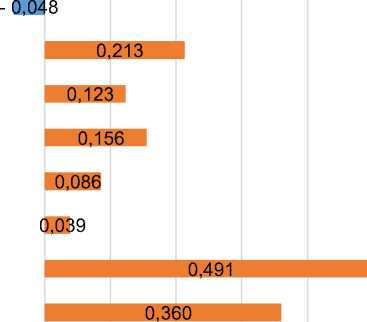

Расчет первого показателя сразу демонстрирует умеренно-слабую взаимозависимость между объемом выданных кредитов за период в регионе и суммарным оборотом индивидуальных предпринимателей (коэффициент корреляции = 0,36) (рис. 3). Использование лага повышает коэффициент корреляции до 0,49, а это позволяет утверждать, что объем выданных кредитов умеренно влияет на оборот индивидуальных предпринимателей через год после получения займа.

Производные от данных показателей таких взаимозависимостей не показали.

Относительные изменения обоих показателей при лаге второго

Ранги показателей при лаге второго

Абсолютное изменение второго показателя при его лаге

Относительные изменения обоих показателей

Ранги показателей

Абсолютное изменение второго показателя Абсолютные значения показателей при лаге второго показателя

Абсолютные значения показателей

-0,2 -0,1 0 0,1 0,2 0,3 0,4 0,5

Рисунок 3 – Корреляция между кредитами, выданными ИП, и совокупным объемом выручки ИП

Критика

Относительно небольшой обозреваемый период (6 лет / 5 лет при использовании лага) не позволяет сделать долгосрочные выводы на основе данного исследования. Тем более в обозреваемый период попали кризисные 2014–2015 гг., которые чрезвычайно сильно повлияли как на предпринимателей (в первую очередь на розничный бизнес, особенно импортеров), так и на банки (резкие скачки курса рубля РФ по отношению к другим валютам, прекращение доступа к зарубежному финансированию). При этом стоит отметить, что признаки замедления экономического роста (или даже стагнации) проявлялись в экономике РФ еще в 2012 г., что заставило банки также более консервативно подойти к оценке кредитных рисков (что негативно влияет на финансирование индивидуальных предпринимателей).

Кроме того, исследованию недостает более детальных показателей кредитования и развития малого бизнеса. Например, отдельно не рассматривается создание нового бизнеса (и его кредитование), хотя предприниматели зачастую испытывают потребность в финансировании именно в первые годы после старта.

Полное исследование также должно охватывать множество других факторов – как измеримых (например, налоговая нагрузка, поддержка государства или климатические условия, влияющие на сельхозпроизводителей), так и практически недоступных для количественного исследования (бюрократические преграды).

На эффективность выданного кредита влияет его процентная ставка, которая также не учитывалась в исследовании. Текущие процентные ставки (инфляция) в РФ не позволяют предпринимателям осуществлять долгосрочные инвестиции в свой бизнес.

Выводы

Проведенное исследование показало, что не стоит переоценивать важность финансирования для индивидуальных предпринимателей РФ – объем выданных заемных средств значимо коррелирует только с оборотом бизнеса (как минимум в 2010–2015 гг.). Это косвенно свидетельствует о главной проблеме освоения заемных средств предпринимателями: они используют их для увеличения оборотных средств, а не инвестируют в капитальные вложения (что происходит во многом из-за отмеченных выше процентных ставок – предпринимателю нужно в течение короткого срока выйти в прибыль для возвращения кредита).

На остальные показатели предпринимательской активности выданные займы практически не влияют. Это может происходить из-за различных факторов: например, как из-за нежелания банков выдавать кредит на создание нового бизнеса (слишком рискованно), так и из-за того, что население не создает новый бизнес по причине наличия каких-либо других препятствий, кроме как недостаток средств.

Ссылки:

-

1. Полная стоимость инвестиционного проекта для участия в «Программе 6,5» снижена до 10 млн р. [Электронный ресурс]. URL: http://economy.gov.ru/minec/about/structure/depmb/20161006 (дата обращения: 22.01.2017).

-

2. Процентные ставки по операциям Банка России [Электронный ресурс]. URL:

-

3. О мерах по развитию малого и среднего предпринимательства в Российской Федерации [Электронный ресурс] : доклад Государственного совета Российской Федерации. URL: http://economy.gov.ru/minec/activity/sections/smallbusi-ness/201601128507 (дата обращения: 22.01.2017).

(дата обращения: 22.01.2017).

Список литературы Влияние заемного финансирования на состояние института индивидуального предпринимателя в Российской Федерации

- Полная стоимость инвестиционного проекта для участия в «Программе 6,5» снижена до 10 млн р. . URL: http://economy.gov.ru/minec/about/structure/depmb/20161006 (дата обращения: 22.01.2017).

- Процентные ставки по операциям Банка России . URL: https://www.cbr.ru/DKP/print.aspx?file=standart_system/rates_table_16.htm&pid=dkp&sid=ITM_49976 (дата обращения: 22.01.2017).

- О мерах по развитию малого и среднего предпринимательства в Российской Федерации : доклад Государственного совета Российской Федерации. URL: http://economy.gov.ru/minec/activity/sections/smallbusiness/201601128507 (дата обращения: 22.01.2017).