Влияние заемных средств на оценку эффективности инвестиционных проектов

Автор: Дейкова Т.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В данной статье анализируется эффективность инвестиционных проектов в зависимости от банковского кредита. Рассматриваются три варианта инвестиционного проекта с разными схемами банковского кредитования. Анализируется изменение ставки дисконтирования и эффективности инвестиционного проекта по методам NPV - чистое современное значение инвестиционного проекта (чистый приведенный эффект), DPP - дисконтированный период окупаемости, IRR - внутренняя норма доходности. Доказывается эффективность использования банковского кредита для инвестирования в малый и средний бизнес.

Заемные средства, кредит, эффективность инвестиционного проекта, ставка дисконтирования

Короткий адрес: https://sciup.org/140107166

IDR: 140107166

Текст научной статьи Влияние заемных средств на оценку эффективности инвестиционных проектов

Актуальность темы определяется тем, что использование заемных средств предприятиями для инвестиционной деятельности способствует развитию как самого предприятия, так и экономики страны в целом. Политика правительства России направлена на поддержку субъектов малого и среднего предпринимательства в области кредитования для привлечения инноваций и развитие промышленного производства. Банковское кредитование является одним из основных источников инвестиций [1].

Укрепление банковской системы и экономическая стабильность в России приводит к снижению ставок кредитовании бизнеса, что оказывает влияние на активное развитие предпринимательства в стране [3].

В данной статье анализируется стоимость собственного капитала, ставка дисконтирования, эффективность инвестиционных проектов в зависимости от банковского кредита.

-

II. Банковское кредитование инвестиционных проектов

Доступность банковского кредитования для малого и среднего бизнеса часто сталкивается с проблемой неэффективного использования заемных средств. Если на крупных предприятиях имеются специалисты, способные оценить эффективность использования заемных средств и инвестиционных проектов, то для малых и средних предприятий, а особенно, для частных предпринимателей, эта задача становится очень сложной и может привести к финансовым потерям.

Цель данного исследования - изучить влияние банковского кредитования на эффективность инвестирования в малый и средний бизнес.

Для этого рассматриваются методика расчета эффективности инвестиционного проекта с использованием банковского кредитования для развития бизнеса. Анализ инвестиционного проекта производится по показателям NPV – чистое современное значение инвестиционного проекта (чистый приведенный эффект), DPP – дисконтированный период окупаемости, IRR – внутренняя норма доходности. Расчет NPV производим по формуле [4]:

n CF k

S (1 + r ) ‘

NPV = CF + CF 4 + CF + ... + CF-

0 (1 + r )1 (1 + r )2 (1 + r) n где CFi – чистый денежный поток, r – стоимость капитала, привлеченного для инвестиционного проекта.

-

III. Оценка эффективности инвестиционных проектов при использовании банковского кредита

Эффективность использования заемных средств рассмотрим на примере инвестиционного проекта для малого или среднего предприятия.

Предположим, для модернизации производства предприятию требуются инвестиции в объеме два миллиона рублей. Длительность инвестиционного проекта – два года, при этом, техническая часть модернизации составляет четыре месяца. Затраты на оборудование распределим условно равными частями на четыре месяца по 500 тыс. руб. Планируемая чистая прибыль составляет 130 тыс. руб., при этом предприятие выходит на запланированную прибыль в течение четырех месяцев после завершения технической модернизации с планируемым объемом прибыли 60 тыс. руб., 80 тыс. руб., 100 тыс. руб. и 130 тыс. руб. Доходность собственного капитала предприятия – 10%, банковская кредитная ставка 12%. Банк готов выдать кредит предприятию, если доходность инвестиционного проекта превысит 12%. Проанализируем доходность альтернативных вариантов инвестиционного проекта при различных кредитных схемах:

-

1. предприятие использует только собственные средства, например, нераспределенная прибыль и/или другие резервы (без заемных средств);

-

2. предприятие берет кредит в размере один млн. тыс. руб. на один год, остальная сумма – нераспределенная прибыль предприятия;

-

3. предприятие использует банковский кредит в сумме два млн. руб. сроком на два года.

Ставку дисконтирования инвестиционного проекта рассчитываем по методу взвешенной средней стоимости капитала WACC (Weighted Average Cost of Capital) с учетом налогового щита на заемные средства по формуле:

WACC = CCK = ∑ C ⋅ d (2)

i где ССК - средняя стоимость капитала

C K – издержки финансирования i-го источника средств;

di – удельный вес i-го источника средств в общей их сумме.

Проведем расчет всех трех альтернативных вариантов инвестиционного проекта.

В таблице 1 показан расчет эффективности инвестиционного проекта по варианту 1. За ставку дисконтирование возьмем стоимость собственного капитала предприятия, т.к. предприятие не использует банковского кредита. Шаг инвестиционного проекта – месяц, соответственно, пересчитывает ставку дисконтирования для инвестиционного проекта с годовой ставки доходности собственного капитала 10% на месячную ставку 0,83%.

Проведенные расчеты показали, что вариант 1 инвестиционного проекта экономически выгоден: чистое современное значение инвестиционного проекта NPV = 207531 руб. > 0, внутренняя норма доходности IRR > WACC = 19,97%, а дисконтированный период окупаемости DPP составляет 21,08 месяц.

Таблица 1

Расчет инвестиционного проекта по варианту 1 (руб.)

|

Месяц |

Наименование денежного потока |

CF - денежный поток |

К-т диск-я r=0,83% |

PV |

|

0 - 3 |

Инвестиции |

- 500000 |

3,9027 |

-1975343 |

|

4 |

Прибыль |

60000 |

0,9673 |

58041 |

|

5 |

Прибыль |

80000 |

0,9594 |

76748 |

|

6 |

Прибыль |

100000 |

0,9514 |

95143 |

|

7 - 23 |

Прибыль |

130000 |

15,0226 |

1952942 |

IIII NPV __________I 207531

Во втором варианте предприятие использует не только собственные средства, но и заемные средства в виде банковского кредита под 12%. Проведем расчет кредита в таблице 2.

Расчет кредита по варианту 2

Таблица 2

|

Д' к о о s |

Начальное сальдо кредита |

Погашение основной части кредита |

Проценты за кредит |

Суммарная выплата |

Конечное сальдо |

|

1 |

1000000 |

77969 |

10000 |

87969 |

922031 |

|

2 |

922031 |

78749 |

9220 |

87969 |

843282 |

|

3 |

843282 |

79536 |

8433 |

87969 |

763746 |

|

4 |

763746 |

80332 |

7637 |

87969 |

683414 |

|

5 |

683414 |

81135 |

6834 |

87969 |

602279 |

|

6 |

602279 |

81946 |

6023 |

87969 |

520333 |

|

7 |

520333 |

82766 |

5203 |

87969 |

437567 |

|

8 |

437567 |

83593 |

4376 |

87969 |

353974 |

|

9 |

353974 |

84429 |

3540 |

87969 |

269544 |

|

10 |

269544 |

85274 |

2695 |

87969 |

184271 |

|

11 |

184271 |

86126 |

1843 |

87969 |

98144 |

|

12 |

98144 |

98145 |

981 |

99126 |

0 |

Рассчитаем взвешенную среднюю стоимость капитала WACC, которую используем как ставку дисконтирования для инвестиционного проекта по варианту 2 (таблица 3):

WACC = 10%* 0,5 +12%*0,5*(1 - 20%) = 9,8%.

Таблица 3

Расчет инвестиционного проекта по варианту 2 (руб.)

|

Месяц |

Наименование денежного потока |

CF - денежный поток |

К-т диск-я при r = 9,8% |

PV |

|

0 |

Инвестиции |

- 510000 |

1 |

- 510000 |

|

1 |

Инвестиции |

- 509220 |

0,9919 |

- 505095 |

|

2 |

Инвестиции |

- 508433 |

0,9839 |

- 500229 |

|

3 |

Инвестиции |

- 507637 |

0,9759 |

- 495401 |

|

4 |

Прибыль |

66834 |

0,9680 |

64695 |

|

5 |

Прибыль |

86023 |

0,9601 |

82595 |

|

6 |

Прибыль |

105203 |

0,9524 |

100193 |

|

7 |

Прибыль |

134376 |

0,9447 |

126939 |

|

8 |

Прибыль |

133540 |

0,9370 |

125127 |

|

9 |

Прибыль |

132695 |

0,9294 |

123329 |

|

10 |

Прибыль |

131843 |

0,9219 |

121544 |

|

11 |

Прибыль |

130981 |

0,9144 |

119772 |

|

12 |

Прибыль |

130000 |

0,9070 |

117911 |

|

13 |

Прибыль |

130000 |

0,8997 |

116956 |

|

14 |

Прибыль |

130000 |

0,8924 |

116009 |

|

15 |

Прибыль |

130000 |

0,8851 |

115069 |

|

16 |

Прибыль |

130000 |

0,8780 |

114137 |

|

17 |

Прибыль |

130000 |

0,8709 |

113212 |

|

18 |

Прибыль |

130000 |

0,8638 |

112295 |

|

19 |

Прибыль |

130000 |

0,8568 |

111386 |

|

20 |

Прибыль |

130000 |

0,8499 |

110483 |

|

21 |

Прибыль |

130000 |

0,8430 |

109588 |

|

22 |

Прибыль |

130000 |

0,8362 |

108701 |

|

23 |

Прибыль |

130000 |

0,8294 |

107820 |

|

NPV |

207035 |

По второму варианту пересчитали ставку дисконтирования с годовой ставки доходности собственного капитала 9,8% на месячную ставку 0,82%.

Использование кредита позволяет предприятию часть процентных платежей переносить на себестоимость продукции, что приводит к уменьшению чистой прибыли и, соответственно, уменьшению налога на прибыль, что меняет денежные потоки по вариантам 2 и 3, как показано в таблицах 3 и 5.

Проведенные расчеты показали, что вариант 2 инвестиционного проекта экономически выгоден: чистое современное значение инвестиционного проекта NPV = 207035 руб. > 0, незначительно меньше, чем по варианту 1, внутренняя норма доходности IRR > WACC = 19,68%, незначительно меньше, чем в варианте 1, а дисконтированный период окупаемости DPP составляет 21,09 месяц, т.е. практически не изменился.

Рассчитаем кредит по варианту 3, когда для инвестиционного проекта финансирование производится только за счет банковского кредитования (таблица 4).

Расчет кредита по варианту 3

Таблица 4

|

Д' к о о S |

Начальное сальдо |

Погашение основной части кредита |

Проценты за кредит |

Суммарная выплата |

Конечное сальдо |

|

1 |

2000000 |

73215 |

20000 |

93215 |

1926785 |

|

2 |

1926785 |

73947 |

19268 |

93215 |

1852838 |

|

3 |

1852838 |

74686 |

18528 |

93215 |

1778152 |

|

4 |

1778152 |

75433 |

17782 |

93215 |

1702719 |

|

5 |

1702719 |

76188 |

17027 |

93215 |

1626531 |

|

6 |

1626531 |

76949 |

16265 |

93215 |

1549581 |

|

7 |

1549581 |

77719 |

15496 |

93215 |

1471862 |

|

8 |

1471862 |

78496 |

14719 |

93215 |

1393366 |

|

9 |

1393366 |

79281 |

13934 |

93215 |

1314085 |

|

10 |

1314085 |

80074 |

13141 |

93215 |

1234011 |

|

11 |

1234011 |

80875 |

12340 |

93215 |

1153137 |

|

12 |

1153137 |

81683 |

11531 |

93215 |

1071453 |

|

13 |

1071453 |

82500 |

10715 |

93215 |

988953 |

|

14 |

988953 |

83325 |

9890 |

93215 |

905628 |

|

15 |

905628 |

84159 |

9056 |

93215 |

821469 |

|

16 |

821469 |

85000 |

8215 |

93215 |

736469 |

|

17 |

736469 |

85850 |

7365 |

93215 |

650619 |

|

18 |

650619 |

86709 |

6506 |

93215 |

563910 |

|

19 |

563910 |

87576 |

5639 |

93215 |

476335 |

|

20 |

476335 |

88451 |

4763 |

93215 |

387883 |

|

21 |

387883 |

89336 |

3879 |

93215 |

298547 |

|

22 |

298547 |

90229 |

2985 |

93215 |

208318 |

|

23 |

208318 |

91132 |

2083 |

93215 |

117186 |

|

24 |

117186 |

117186 |

1172 |

118358 |

0 |

Пересчитаем денежные потоки для инвестиционного проекта с учетом банковского кредитования и рассчитаем эффективность этого проекта (таблица 5).

Рассчитаем взвешенную среднюю стоимость собственного капитала WACC, которую используем как ставку дисконтирования для инвестиционного проекта по варианту 3:

WACC = 12%*1*(1 - 20%) = 9,6%.

Таблица 5

Расчет инвестиционного проекта по варианту 3 (руб.)

|

Месяц |

Наименование денежного потока |

CF - денежный поток |

К-т диск-я при r = 0,8% |

PV |

|

0 |

Инвестиции |

- 520000 |

1 |

- 520000 |

|

1 |

Инвестиции |

- 519268 |

0,9921 |

- 515147 |

|

2 |

Инвестиции |

- 518528 |

0,9842 |

- 510330 |

|

3 |

Инвестиции |

- 517782 |

0,9764 |

- 505551 |

|

4 |

Прибыль |

77027 |

0,9686 |

74611 |

|

5 |

Прибыль |

96265 |

0,9609 |

92505 |

|

6 |

Прибыль |

115496 |

0,9533 |

110104 |

|

7 |

Прибыль |

144719 |

0,9457 |

136868 |

|

8 |

Прибыль |

143934 |

0,9382 |

135045 |

|

9 |

Прибыль |

143141 |

0,9308 |

133235 |

|

10 |

Прибыль |

142340 |

0,9234 |

131438 |

|

11 |

Прибыль |

141531 |

0,9161 |

129654 |

|

12 |

Прибыль |

140715 |

0,9088 |

127883 |

|

13 |

Прибыль |

139890 |

0,9016 |

126124 |

|

14 |

Прибыль |

139056 |

0,8944 |

124378 |

|

15 |

Прибыль |

138215 |

0,8873 |

122644 |

|

16 |

Прибыль |

137365 |

0,8803 |

120922 |

|

17 |

Прибыль |

136506 |

0,8733 |

119213 |

|

18 |

Прибыль |

135639 |

0,8664 |

117516 |

|

19 |

Прибыль |

134763 |

0,8595 |

115830 |

|

20 |

Прибыль |

133879 |

0,8527 |

114157 |

|

21 |

Прибыль |

132985 |

0,8459 |

112495 |

|

22 |

Прибыль |

132083 |

0,8392 |

110845 |

|

23 |

Прибыль |

131172 |

0,8325 |

109206 |

|

NPV |

313645 |

Проведенные расчеты показали, что вариант 3 инвестиционного проекта экономически выгоднее, чем варианты 1 и 2: чистое современное значение инвестиционного проекта NPV = 313645 руб. > 0, значительно больше, чем по вариантам 1 и 2, внутренняя норма доходности IRR > WACC = 24,26%, значительно больше, чем в вариантах 1 и 2, а дисконтированный период окупаемости DPP составляет 20,17 месяцев, т.е. на месяц раньше произойдет окупаемость проекта.

-

IV. Выводы

Полученные результаты оценки эффективности инвестиционных проектов по трем вариантам сведем в одну сводную таблицу и проанализируем их по показателям WACC, IRR, NPV, DPP и по прибыли (таблица 6).

Таблица 6

Анализ эффективности инвестиционных проектов по вариантам

|

н к св К & св m |

WACC |

IRR |

NPV (руб.) |

DPP (мес.) |

Уменьшение чистой прибыли (руб.) |

Экономия в налоге на прибыль (руб.) |

|

1 |

10% |

19,97% |

207531 |

21,08 |

0 |

0 |

|

2 |

9,80% |

19,68% |

207035 |

21,09 |

66786 |

13357 |

|

3 |

9,60% |

24,26% |

313645 |

20,17 |

262298 |

52460 |

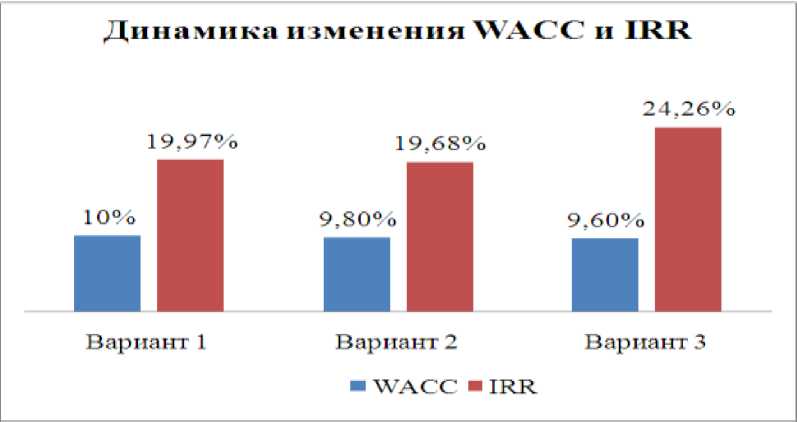

Использование заемных средств в виде банковского кредита привело к снижению ставки дисконтирования инвестиционного проекта и повышению значения важнейшего показателя эффективности NPV практически на 51% в варианте 3. Ставка дисконтирования - стоимость собственного капитала предприятия, рассчитанная по методу WACC, снижается, а внутренняя норма доходности инвестиционного проекта IRR - повышается и достигает наибольшего значения в варианте 3 (рисунок 1).

Рисунок 1. Динамика изменения ставки дисконтирования r и IRR по вариантам

Проведенные расчеты показывают, что использование заемных средств в виде банковского кредита, является для предприятия более выгодным, чем использовать только свои собственные свободные финансовые ресурсы.

Проведенные исследования имеют практическое значение для оценки эффективности инвестиционных проектов при реализации экономических планов по развитию бизнеса для малых и средних предпрятий.

Тема банковского кредитования и его влияния на стоимость собственного капитала, а также на эффективность инвестиционного проектов, требует дальнейшего изучения и разработки четких методик расчетов оценки эффективности инвестиционных проектов.