Внедрение АИС в систему налогообложения

Автор: Харитонова П.С., Черноусова К.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-2 (51), 2020 года.

Бесплатный доступ

В статье рассмотрен процесс внедрения автоматизированной информационной системы «Налог-3», которая была введена для упрощения ведения деятельности налоговой службы. Проведен краткий анализ прежней и действующей в настоящее время информационной системы. Также сделаны выводы, что изменилось в связи с внедрением автоматизированной информационной системы в налоговую систему и какие показатели улучшились.

Налог, автоматизированная информационная система, налог-3, налоговые органы, налогообложение

Короткий адрес: https://sciup.org/170187192

IDR: 170187192 | DOI: 10.24411/2500-1000-2020-11591

Introduction of AIS in the tax system

The article describes the process of implementing the automated information system "Tax-3", which was introduced to simplify the activities of the tax service. A brief analysis of the previous and current information system is carried out. The authors also draw conclusions about what has changed in connection with the introduction of an automated information system in the tax system and what indicators have improved.

Текст научной статьи Внедрение АИС в систему налогообложения

Рассмотрение процесса внедрения АИС «Налог-3» в отечественную практику является актуальным в настоящее время. Система АИС выполняет множество задач и облегчает деятельность налоговых служб. Налоговая система постепенно переходила на автоматизированную систему, с 2010 по 2015 год разрабатывалась архитектура программы, происходила постановка целей, задач и определение предполагаемых результатов внедрения данной системы. Над данной системой работало большое количество экспертов разного уровня: экономисты, программисты, юристы и налоговые сотрудники. И в 2015 году система была внедрена в работу действующей налоговой системы. В настоящее время, за пять лет работы, система сильно модернизовалось и расширился спектр предоставляемых услуг. Автоматизированная система «Налог-3» осуществляет прием данных от налогоплательщиков, обрабатывает и формирует базу данных, система так же имеет возможность анализировать данные для принятия решений и выгрузки отчетов по запросам внешних пользователей.

Внедрение автоматизированной налоговой системы происходило постепенно, вначале был разработан Паспорт приоритетного проекта «Развития АИС ФНС России «Налог-3»». Данный проект направлен на создание нового интегрированного аналитического хранилища данных и системы позволяющей осуществлять модернизацию информационной и аналитической системы в рамках реализации контрольной работы.

Реализация проекта распланирована до 2025 года в рамках внедрения и реализации новых подсистем и обновлению уже действующих. Проект направлен на сокращение уровня материальных издержек в рамках контролируемых видов рисков на 15% за счет обеспечения в полном объеме налоговых обязательств, а также направлен на уменьшение степени административной нагрузки, возлагаемой на подконтрольные организации, при реализации государственного контроля. До 2025 года планируется снижение количества направляемых требований о предоставлении документов и пояснений налогоплательщиками на 15%.

Цель данного исследования - рассмотрение процесса внедрения и деятельности АИС «Налог-3» в системе налогообложения. Для достижения поставленной цели реализованы следующие задачи: рассмотрены предпосылки перехода на новую систему, исследована структура системы, и преимущества перехода к автоматизированной системе путем анализа и синтеза информации в научных источниках и на официальном сайте налоговой службы.

Внедрение автоматизированной налоговой системы имеет ряд преимуществ: во-первых, обеспечивает открытость налого- вой системы в отношении налогоплательщиков и других экономических субъектов, что повышает уровень доверия со стороны налоговых субъектов. Во-вторых, обеспечивается упрощение процедуры взаимодействия налогоплательщиков и Федеральной налоговой службы, при совершенствовании взаимоотношений с органами государственной власти и местного самоуправления. В-третьих, система позволяет обеспечить уменьшение издержек на сбор, ввод и обработку различных форм налоговой отчетности, и осуществляет освобождение налоговых органов от приема, обработки, сортировке данных от других ведомств.

Таким образом, внедрение и применение систем автоматизированной информационной системы позволило упростить процесс взаимодействия налогоплательщиков и Федеральной налоговой службы России. До принятия АИС в течении длительного периода времени в налоговых органах применялась система электронной обработки данных или ЭДО, которая не модернизировалась на протяжении десяти лет, и осуществляла на местном уровне автоматизацию функций налогового администрирования [1]. Данная система со временем потеряла свою значимость и встал актуальный вопрос разработки новой системы.

Можно выделить ряд существенных причин перехода от ЭДО к АИС. Во-первых, для повышения уровня эффективности налогового учёта необходимо было внедрение в практику единой и централизованной системы для хранения, а также обработки поступающих данных. Так как система ЭДО функционировала только на местном уровне в рамках деятельности инспекций федеральной налоговой службы, что являлось неэффективным в практической деятельности. После укрупнения налоговых служб произошло сокращение числа действующих ИФНС, которые работали с налогоплательщиками и собирали данные о них, и предоставляли информацию на федеральный уровень администрирования налоговой системы.

Второй причиной перехода на новую автоматизированную систему является проблема повышение уровня контроля в рамках администрирования налоговой деятельности. При действии системы ЭДО контроль основывался на применении большого числа высокотехнического оборудования и специализированного ПО, при работе штата квалифицированных IT-специалистов. Применение данной системы администрирования является сложным и дорогостоящим. Поэтому встал вопрос повышения уровня техники и технологического оснащения, при сокращении численности специалистов.

Одной из причин модернизации автоматизированной системы являются так же многочисленные претензии, поступающие со стороны пользователей системы. Существовали сложности и проблемы электронной обработки данных и пассивность деятельности инспектора в данной системе. Инициатором всех операций в системе ЭДО выступал администратор, а не инспектор. Повышение эффективности действия автоматизированной системы в отношении пользователей так же является важным аспектом.

Таким образом, после анализа всех недостатков и достоинств действующей на тот момент системы, был разработан паспорт новой автоматизированной информационной системы, направленной на постепенную модернизацию всех процессов функционирования системы налогового устройства.

После проведения анализа действующей системы была осуществлена разработка и внедрение новой автоматизированной системы. АИС представляет собой интеллектуальную систему, основанную на действии однородного информационного пространства с использованием централизованных информационных ресурсов на всех уровнях: федеральном, региональном, местном.

Факт применения на практике новой системы является комплексным преобразованием организации налоговых служб при выстраивании бизнес-процессов на основе интеграции баз данных и процесса их консолидации на федеральном и региональном уровнях.

В АИС «Налог-3» в настоящее время есть вся информация о зарегистрированных компаниях и деятельности физических лиц. Сюда можно включить информацию об уплате налогов, о совершенных операциях, о покупках, о заключенных сделках и договорах, о наличии банковских счетов.

При этом в систему постоянно добавляют новые сервисы. Скоро вся деятельность налогоплательщика станет частью ее налоговой истории: от рождения и свадьбы, до смерти и развода.

01.11.2018

iiiniiiiiii mi mi iiiiiiiiiiiiiiiniiiii|h-

01.12.2018

||11|1|11И111П1111111111111111111Н11И1|||<7

5 субъектов РФ, 16 ИФНС

ФЛ

Все ИП

ЮЛ*

* За исключение»!: -КН

- Наличие фи. шалой - Плателышеси НДС?

ФЛ

Все ИП

ЮЛ*

* За исключением:

-

- КН

-

- Наличие филиалом

01.01.2019

illlllll1lillllltlllltlllFltlllHHIIIIIItll||i

ФЛ

Все ШI ЮЛ-

* За исключением:

- КН

- Наличие филиалом

01.02.2019 lllllllllllHllllllllEIIIIJHIIIIIIIIIII1fllll|h

ФЛ-

Все -ИИ-

ЮЛ*

За исключением:

- КН

-Не#

4"

01.03.2019

1НН11П111111111Н111111111111111И1||-

Все налогоплательщики

+ ВСЕ СУБЪЕКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Стабилизация работы

Рис. 1. Внедрение АИС «Налог-3»

Основой процесса информатизации налоговой системы в последние годы стал факт внедрения новой автоматизированной системы «Налог-3», компоненты которой нашли применение в широком спектре деятельности налоговых инспекций. АИС является необходимой системой при анализе предоставленных данных и принятии стратегических решений, и осуществлении простого делопроизводства. «Налог-3» -система, позволяющая обеспечить рационализацию процесса управления всей налоговой системы России и улучшающая степень информационной стабильности налоговых служб, уменьшающая издержки налоговой деятельности [2].

В настоящее время, на протяжении пяти лет в систему регулярно подгружают новые сервисы, которые отслеживают деятельность всех категорий налогоплательщиков. По итогам реализации деятельности автоматизированной системы количество проверок за 2019 год снизилось на

30%, а поступления в консолидированный бюджет выросли на 23%. Данные статистические данные являются цифровым свидетельством того, насколько эффективнее стала работа налоговых служб.

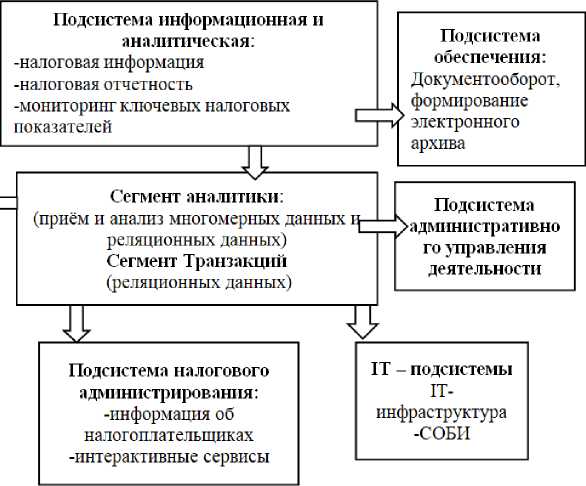

при проведенной модернизации программного комплекса автоматизированной информационной системы «Налог-3». Данная информационная система является многофункциональной, и основывается на архивации и анализе поступающих данных, построении прогнозных отчетов. Система осуществляет так же автоматизированный обмен с внешними пользователями и информационными системами и защищает информацию от несанкционированного доступа [3].

В практической деятельности система осуществляет так же сохранение и анализ информации о деятельности пользователей системы, формирует отчет в рамках интенсивности использования информационной базы и ее частей.

Внешнее взаимодействие с -подсистемами: - осуществление внешнего обмена информацией -массовый ввод информации, печать, и рассылка данных -личный кабинет налогоплат ельщика

Рис. 2. Целевая архитектура АИС «Налог-3»

Автоматизированная информационная система «Налог-3» состоит из множества прикладных систем в рамках двух блоков: системных и прикладных программ. Прикладные программы осуществляют реализацию функциональных направлений в рамках системы налогообложения.

На практике система «Налогообложения и обеспечения сбора налогов и других платежей, отчетность по налогам» формирует учет поступающих данных в рамках деятельности налогоплательщиков и их банковских счетов, анализирует бухгалтерский учет налоговых систем и осуществляет контроль в рамках камеральных проверок и данных контрольно-кассовых машин и прием информации от внешних пользователей (Министерства внутренних дел, Государственной таможенной службы).

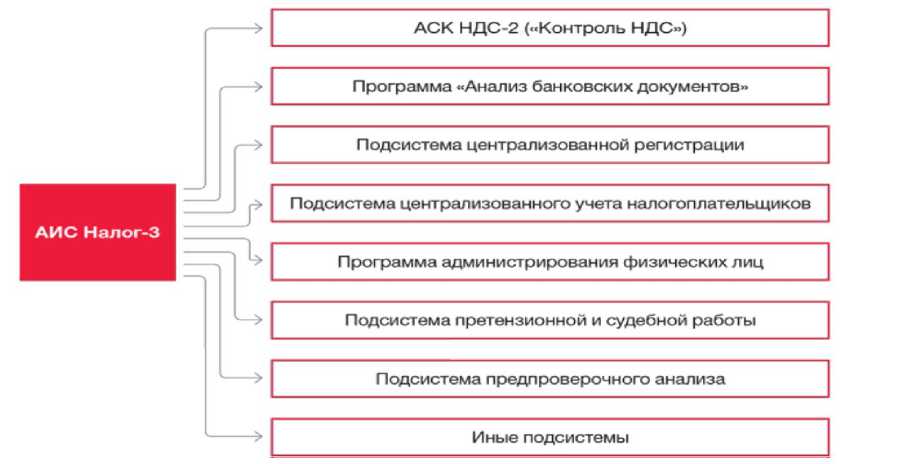

Рассмотрим классификацию подсистем автоматизированной налоговой системы представленной на рисунке 3.

Рис. 3. Классификация подсистем АИС «Налог-3»

На практике система «Обеспечение и контроль соблюдения налогового законодательства» направлена на контролирование и проведение налоговых проверок, осуществление сбора и анализа данных для проведения налоговых проверок, учет административных мер, наложенных на физических лиц.

На практике количество проверок в 2019 году снизились на 40% по отношению к 2018 году, а поступления в консолидированный бюджет выросли на 33%. Так как практически весь контроль автоматизирован, и инспекторы получают сведения о налогоплательщиках в режиме реального времени, незаконные налоговые схемы обнаруживают чаще в рамках деятельности инспекторов и компьютерной техники.

Программный комплекс в своей деятельности администрирует физических и юридических лиц, а также индивидуальных предпринимателей с применением специального налогового режима. В настоящее время стоит задача полного перевода всех юридических лиц на администрирование в системе «Налог-3», с помощью программного комплекса и постановки на учет контрольно-кассовой техники [4].

Подсистема «Контроль НДС» определяет разрывы в цепочках уплаты НДС и автоматически формирует требования для их устранения. Так в настоящее время автоматически администрируют 20 млрд. операций в год по налогообложению: НДС, налог на прибыль.

Введение комплекса администрирования физических лиц в АИС «Налог-3» позволило Федеральной налоговой службе сделать систему администрирования в отношении имущественных налогов для физических лиц более комфортным. В настоящее время заявление о предоставлении льготы можно подать в любой налоговый орган. Теперь гражданам не нужно ехать по месту прописки, чтобы подать документы. Налоговые служащие имеют полные сведения о налогоплательщиках во всех налоговых органах. Программа позволяет формировать уведомления на уплату налогов, даже если объекты находятся на территории других инспекций.

Таким образом, можно сделать вывод, что внедрение автоматизированной системы в рамках налогового администрирования позволило улучшить уровень информативности электронных сервисов налоговой системы для налогоплательщиков. Повышение произошло на основе улучшения качества предоставления электронных услуг и расширения предоставляемого спектра. За счет внедрения автоматизированной системы произошло улучшение налогового администрирования при снижении общего уровня налоговых издержек, правонарушений и уровня налоговой нагрузки.

АИС «Налог-3» регулярно обновляется, подгружаются новые сервисы, которые отслеживают деятельность всех категорий налогоплательщиков. Система объединила в единое информационное пространство все системы налоговой службы России.

Список литературы Внедрение АИС в систему налогообложения

- Сергачева Т.В., Филиппова Н.А. Оценка условий и результатов внедрения АИС "Налог-3" в налоговых органах региона // Право и экономика. - 2019. - №8. - С. 89-118.

- Косарин С.П. Лебедева Ю.А., Милькина И.В. Модернизация информационной системы налоговых органов Российской Федерации // Налоги и финансовое право. - 2019. - №10. - С. 56-109.

- Горбунова Е.С. Автоматизированная информационная система "Налог-3" как единое централизованное информационное пространство Федеральной налоговой службы России // Налоги и финансовое право. - 2020. - №5. - С. 45-103.

- Костенкова О.М. АИС "Налог-3" как основная информационная система налоговых органов России // Налоги и финансовое право. - 2018. - №7. - С. 105-123.

- Милянтей А.С., Батракова Т.Ю. Применение новых информационных технологий при администрировании налоговой системы РФ // Право и экономика. - 2019. - №8. - С. 109-119.

- Филиппова Н.А., Сергачева Т.В. Оценка условий и результатов внедрения АИС "Налог-3" в налоговых органах региона // Налоги и финансовое право. - 2017. - №15. - С. 105-123.

- Налоговый кодекс РФ от 31 июля 1998 года № 3146-ФЗ. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671

- Официальный сайт Федеральной налоговой службы. - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn77/taxation/jud_settlement