Внедрение информационных технологий в банковской сфере: история, современность, перспективы

Автор: Егоров И.С., Лупандин В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В данной статье рассказывается об основных этапах развития информационных технологий в банковской сфере в России, об основных информационных технологиях, а также об наиболее используемых информационных технологиях клиентами банков.

Информационные технологии, интернет технологии, история и современность, интернет-банкинг

Короткий адрес: https://sciup.org/140116344

IDR: 140116344

The introduction of information technology in banking: past, present, prospects

In this article describes the main stages of development of information technologies in the banking sector in Russia, basic information technology, and most used it the clients of the banks.

Текст научной статьи Внедрение информационных технологий в банковской сфере: история, современность, перспективы

В последние годы новые информационные технологии в банковской системе нашей страны переживают бурное развитие. Несмотря на существующие недостатки российского законодательства, которое регулирует деятельность банков, ситуация постоянно изменяется в лучшую сторону. Времена, когда было возможным легко заработать на спекулятивных операциях с валютой и мошенничеством, прошли. В настоящее время все больше банков делает ставку на профессионализм сотрудников и новые технологии.

Трудно вообразить более благоприятную область для введения новых компьютерных технологий, чем деятельность банков. В принципе почти все задачи, которые возникают в процессе работы банка легко поддаются автоматизации. Быстрая и непрерывная обработка значительных потоков информации - одна из главных задач любой крупной финансовой организации. Согласно этому любой банковской организации, необходима вычислительная сеть, позволяя обрабатывать все возрастающие информационные потоки. Кроме того, у банков имеется достаточный финансовый потенциал для использования самой современной техники. Однако, не каждый средний банк готов потратить огромные суммы на компьютеризацию. Банк, в первую очередь, финансовая организация, предназначенная для получения прибыли поэтому, затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от проведения. Согласно общемировой практике в средних банках расходы на компьютеризацию составляют не менее 17% общих годовых расходов.

Актуальность данного исследования заключается в том, что интерес к развитию компьютеризированных банковских систем определен нежеланием извлечь мгновенную выгоду, и, главным образом, стратегическими интересами.

В конце восьмидесятых в нашей стране была монобанковская система Государственного банка СССР и специальных подчиненных ему банков. В 1988 году были созданы первые коммерческие банки, призванные стать основой для формирования рыночных отношений, и структур в банковской сфере. В результате этого в России стала формироваться двухуровневой банковская система. В это время единственным средством проведения расчетов между банками была система расчетно-кассовых центров (РКЦ). Скорость прохождения платежей через платежный центр составляла 5-10 дней, что не удовлетворяло крупные негосударственные банкам, и они создали внутреннюю платежную структуру для расчетов между собой, которая получила имя "система прямых расчетов" или "система межцентрового обмена" (Система МЦО).

Первыми специализированными организациями, получившими в 1993 г. лицензии Банка России на банковскую клиринговую деятельность, были Клиринговая палата Межбанковского финансового дома (МФД), «Московский клиринговый центр» и т.д.

В первой половине 1990-х годов начался постепенный переход от использования при осуществлении безналичных расчетов бумажных носителей к электронному документообороту, что привело к поискам «единого стандарта» обмена межбанковской информацией.

Этот процесс осуществляется на 2-х уровнях:

На I-ом уровне вводятся сложные межбанковские и внутрибанковские системы расчётов на базе электронных технических средств, обслуживающие исключительно банковский бизнес.

На II-ом уровне внедряются системы автоматизированного обслуживания клиентов – как юридических, так и физических лиц.

Инструменты осуществления электронных денежных расчетов вступают банковские карты. Впервые пластиковая карточка для клиентов обычного коммерческого банка в России была выпущена 26 сентября 1991.

К концу 1990-х гг. Интернет значительно упал в цене и вошел в массовое потребление, что способствовало для широкого применения удаленного обслуживания банка и перехода к использованию в проведении безналичных расчетов интернет-технологий.

Сегодня, с помощью систем интернет-банкинга, возможно купить и продать безналичную валюту, заплатить за коммунальные услуги, за доступ в Интернет, оплатить счета мобильных операторов, выполнить межбанковские платежи, переводить средства по своим счетам, и, конечно, контролировать все банковские сделки по счетам на любой период. В конце 1999 в России было приблизительно 5 банков, обеспечивающих интернет-сервисы, и уже к середине их 2007 было больше чем 150, а к середине 2012 их число превысило 250.

Для развития всей экономической деятельности в ближайшей перспективе необходимо сконцентрировать усилия на фундаментальных направлениях среди который —развитие инновационных информационных технологий в банковской сфере.

Важно не только, создать современную инфраструктуру, вычислительные и локальные сети нового поколения, современные информационно-вычислительные центры, но также и начать строить на основе этой инфраструктуры, так называемую «цифровую экономику», что принесло бы новые источники прибыли самой стране и ее гражданам.

Банковская система играет самую важнейшую роль в решении этой цели. Здесь, в первую очередь, нужно отметить, что успешное создание и введение эффективной стратегии развития и применения информационных технологий на прямую зависят, в первую очередь, от понимания сути и сложности взаимозависимости некоторых факторов как положительных, так и отрицательных, а также способности определить те, которые играют наиболее важную роль в конкретном, определенном этапе развития банковской системы и страны в целом.

Для банковской системы факторы, важные и постоянные в течение любого периода:

-

• экономическая целесообразность и срок возвращения инвестиций;

-

• влияние проектов IT на увеличении управляемости банков и доходности бизнеса в целом;

-

• введение новых услуг, увеличение надежности и безопасности.

Но наряду с этими и некоторыми другими факторами, которые всегда рассматриваются, еще необходимо обратить внимание на нехватку высококвалифицированных специалистов.

Мировой финансовый кризис негативно отразился на развитии систем автоматизации российских банков, в том числе и на развитие информационно-аналитических банковских технологий. Банковские технологии условно можно разделить на информационные технологии и на аналитические технологии. Информационные технологии служат для учёта финансовых потоков банков, проводки этих потоков, обмена информаций между подразделениями и т.д.

Они должны поставлять данные для аналитических технологий, целью которых является получение новой, до сих пор не существующей информации. Таким образом, информационные технологии дают руководству банков информацию к размышлению, а аналитические - уже готовые проекты решений.

С каждым днем клиенты становятся более требовательными к компаниям, чьими услуги они используют. Особенно это касается банковского бизнеса. Например, несколько лет назад интернет-банкинг предлагался только для юридических лиц, теперь частные клиенты считают эти услуги обязательными. И конечно, они обращают особое внимание на эффективность в решении их вопросов по телефону. В этих условиях системы коммуникаций непосредственно связаны с бизнес-процессом и эффективностью бизнеса в целом.

Наиболее популярной и удобной интернет- технологией в наше время является дистанционное банковское обслуживание

Дистанционное банковское обслуживание (ДБО) — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей. Для описания технологий ДБО используются различные в ряде случаев пересекающиеся по значению термины: Клиент-Банк, Банк-Клиент, Интернет-Банк, Система ДБО.

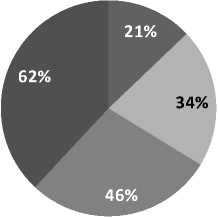

Процент клиентов, использующих услугу "мобильный банк"

■ 2007

■ 2010

■ 2012

■ 2014

Рисунок 1- Соотношение и динамика роста процента клиентов, подключивших услугу «Мобильный банк»

Подводя итог, можно отметить, что в банковской системе России информационные технологии получили наиболее широкое распространение по сравнению с другими секторами экономики. Вместе с тем достигнутый уровень нельзя рассматривать как достаточный. Сегодня достаточности не может быть, и чтобы не отстать, необходимо двигаться, и темп этого движения должен увеличиваться, а для этого нужно успевать отслеживать и внедрять самые современные технологии.

Список литературы Внедрение информационных технологий в банковской сфере: история, современность, перспективы

- Злобина Л.А., Учебное пособие «Взаимоотношения предприятий с банком и банковский контроль». Москва: Издательство МГУП, 2000г.-287 с.

- Рудакова О.С. Учебное пособие «Банковские электронные услуги»: -Изд. «Вузовский учебник», 2009г.-400 с.

- Современные тенденции развития платежной системы России/М.П. Березина//Банковское дело. -2010. -№ 8. -С. 16-22

- Черкасова Е.А. Информационные технологии в банковском деле: учеб. пособие для студ. высш. учеб. заведений/Е. А. Черкасова, Е.В.Кийкова. -М.: Издательский центр «Академия», 2011. -320 с.