Внедрение МСФО 9 в кредитных организациях: влияние и первые результаты

Автор: Шуба Н.А., Курныкина О.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (26), 2018 года.

Бесплатный доступ

В статье рассматривается внедрение стандарта МСФО 9 в кредитных организациях: как это отразилось на деятельности кредитных организаций и какие результаты внедрения уже есть на сегодняшний день.

Мсфо 9, банковский учет, кредитная организация

Короткий адрес: https://sciup.org/140280015

IDR: 140280015

IFRS 9 implementation in credit organizations: impact and first results

The article discusses the implementation of IFRS 9 standards in credit institutions: how did it affect the activities of credit institutions and any results of implementation already exist today.

Текст научной статьи Внедрение МСФО 9 в кредитных организациях: влияние и первые результаты

С 1 января 2018 года стандарт МСФО 9 (Финансовые инструменты) стал обязательным к использованию для кредитных организаций (далее – КО).

Основными проблемами перехода от старых систем учета к более логичному и новому стандарту МСФО 9 является не только изменение методологии учета, но и обновление учетных систем с поэтапной оптимизацией и доработкой бизнес-процессов внутри банка, что влечет дополнительные расходы на персонал, оборудование, аудит. Вместе с этим применение стандарта может повлечь за собой переклассификацию финансовых активов, которая может негативно повлиять показатели прибыли / убытка из отчета о финансовых результатах и капитал из баланса банка. Отдельно следует отметить, что стандарт влияет на величину резерва, создаваемого под кредитные потери: теперь явно выделяется влияние макрофакторов, которое в текущих реалиях оказывает давление на деятельность КО.

На изменение величины резерва МСФО 9 влияют:

-

• новые требования по резервированию всех финансовых активов;

-

• учет макрофакторов в оценке потенциальных убытков

-

• создание резервов по внебалансовым позициям;

-

• индивидуальный подход к учету обесценения некоторых активов.

Методика расчета резервов по МСФО 9 требует более усложненной организационной структуры компании, чем положение ЦБ РФ № 254-П. До внедрения МСФО 9 в процессе формирования резервов участвовали отдел контроля рисков, кредитный и финансовый. Из-за высоких требований по использованию прогнозной и макроинформации, МСФО 9 предполагает большую вовлеченность иных бизнес-подразделений, которые определяют прогноз по резервам, и ИТ-департамента, инфраструктуру для расчета резерва. Также, в организационной структуре банков при расчете резерва МСФО 9 держателем бизнес-процесса выступает отдел анализа рисков, так как расчет резервов напрямую зависит от рисков. В дополнение ко всему банку нужен отдел, который будет собирать и обрабатывать информацию от бизнес-подразделений. На отдел контроля рисков ложится ответственность за разработку моделей резервирования и сам расчет резервов.1

Если говорить о влиянии от внедрения МСФО 9 в КО, то нужно отметить 3 основных момента:

-

• Дает более полную и достоверную картину кредитного качества, но все же есть определенная степень свободы при классификации, и данные не всегда полностью сопоставимы между банками;

-

• Не влияет на регулятивную отчётность, а только на показатели по МСФО;

-

• Почти половина банков из выборки не раскрывают в отчётности разбивку кредитов по стадиям (возможно в годовой отчётности будет более полное раскрытие);

Таблица 1 – Стадии обесценения активов.

|

Стадия 1 |

Стадия 2 |

Стадия 3 |

|

Новые кредиты или кредиты без значительного увеличения риска (просрочка до 30 дней) |

Кредиты со значительным увеличением риска, например, ввиду просрочки от 31 до 90 дней |

Обесцененные кредиты, включая просроченные свыше 90 дней |

|

Резерв создается исходя из ожидаемых годовых потерь |

Резерв создается исходя из ожидаемых потерь на всем сроке кредита |

Резерв создателя исходя из ожидаемых потерь на всем сроке кредита |

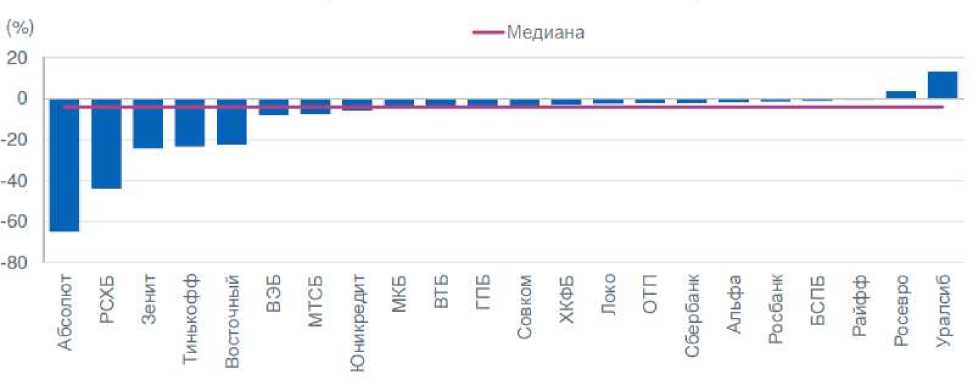

В среднем банки потеряли около 4% капитала, но у пяти банков негативный эффект выше, особенно у Абсолюта и РСХБ. Отражено в капитале на начало 2018 г., минуя отчет о прибылях и убытках.

Рисунок 1 – Влияние на капитал (% от капитала за 2017 год).

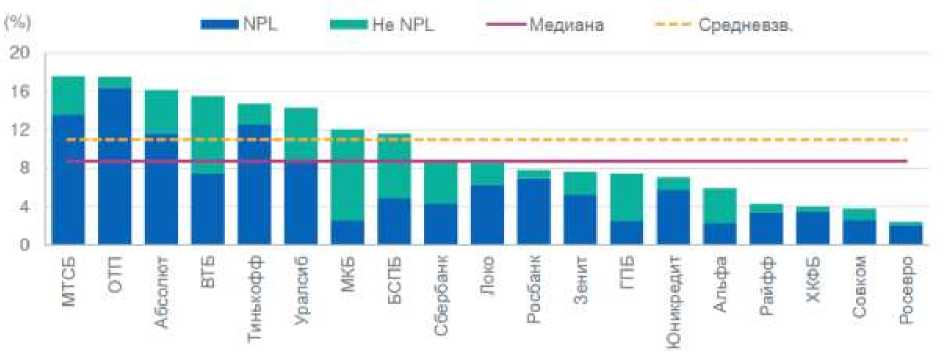

Средневзвешенный показатель кредитов 3 стадии на конец 1 кв. 2018г (11% от валовых кредитов) примерно вдвое превышал соответствующий показатель NPL. Большая разница наблюдается у Сбербанка (2x), ВТБ (2x), ГПБ (3x), Альфа-Банка (3x), МКБ (5x) и БСПБ(2x).2 (справочно: средний показатель просроченной задолженности по нормативным требования БР составлял 5,5%).

Рисунок 2 - Доля кредитов 3 категории с выделением NPL (% от всех кредитов).

Внедрение МСФО 9 нацелено на позитивный результат. В то же время в силу методических недостатков реализация МСФО 9 сопряжена с рисками и дополнительными затратами.

2 Внедрение МСФО 9 в России // Сайт Fitch Ratings URL: (дата обращения: 20.10.2018).

В России внедрение МСФО 9 вскрыло старые проблемы кредитных портфелей и показывает более высокий процент проблемных кредитов, чем расчет по требованиям предыдущего стандарта.3

Список литературы Внедрение МСФО 9 в кредитных организациях: влияние и первые результаты

- Внедрение МСФО 9 в России // Сайт Fitch Ratings URL: www.fitchratings.com (дата обращения: 20.10.2018)

- Как внедрение МСФО (IFRS) 9 скажется на российских банках // Сайт PriceWaterhouseCoopers URL: https://www.pwc.ru/ru/assets/msfo_10_2016_article.pdf (дата обращения: 20.10.2018)

- МСФО 9: ВОЗМОЖНОСТИ И ОПАСНОСТИ // Сайт Банка России URL: https://www.cbr.ru/Content/Document/File/32954/15-21_Симановский.pdf (дата обращения: 20.10.2018).