Внедрение системы продвинутого бюджетирования как способ преодоления наиболее характерных проблем и недостатков, свойственных традиционным системам внутрифирменного бюджетирования и планирования

Автор: Багавиев А.Р.

Журнал: Электронный экономический вестник Татарстана @eenrt

Рубрика: Бюджет, налоги и финансы

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14322481

IDR: 14322481

Текст статьи Внедрение системы продвинутого бюджетирования как способ преодоления наиболее характерных проблем и недостатков, свойственных традиционным системам внутрифирменного бюджетирования и планирования

Бюджет, Налоги и Финансы

Внедрение системы продвинутого бюджетирования как способ преодоления наиболее характерных проблем и недостатков, свойственных традиционным системам внутрифирменного бюджетирования и планирования

Багавиев А.Р.

Зачастую традиционное бюджетирование рассматривается менеджерами как препятствие для развития, так как бюджеты требуют колоссальных затрат времени на их подготовку и при этом быстро теряют свою значимость и отстают от реальности.

Ниже представлены основные препятствия на пути традиционного бюджетирования:

Таблица 1.

Препятствия на пути традиционного бюджетирования

|

Бюджет как препятствие для быстрого реагирования |

Быстрое реагирование на изменяющуюся обстановку будет затруднено, если компания ограничит себя выработанной на год стратегией и циклами бюджетирования и если она будет полагаться на правила, процедуры и контроль бюджета, ограничивающие свободу действовать самостоятельно. |

|

Бюджет как барьер на пути поиска и удержания талантливых сотрудников |

Иерархические структуры, управляемые строгими планами и негибкими финансовыми бюджетами, ограничивают возможности честолюбивых менеджеров в плане реагирования на возникающие требования, с учетом риска принимаемых решений и возможности получения соответствующего вознаграждения, а также развития персонала. Спроектированные для управления, строгие планы и бюджеты не способствуют предпринимательской инициативе и принятию рискованных решений. |

|

Бюджет как препятствие для инновации |

Раздутый бюрократический аппарат и строгий контроль бюджета часто становятся препятствием для интуитивного и инновационного подхода. Они подавляют творческую инициативу, так как не могут создать необходимый для творческих людей климат для управления. Если результаты работы менеджеров измеряются только по фиксированным бюджетам, эти менеджеры не будут готовы ставить перед собой масштабные задачи. Легко достигаемые цели и чрезмерно осторожные стратегии становятся реальностью, и рано или поздно ваша компания начинает работать ниже своих возможностей. |

|

Бюджет как барьер на пути к рентабельности |

Одной из лучших возможностей для снижения затрат является принятие плоской структуры управления, например сетевой модели, в рамках которой ваши бизнес-процессы взаимодействуют на больших скоростях, позволяя вам более быстро реагировать на требования клиентов. Однако в |

|

традиционной модели бюджетирования ресурсы и затраты жестко привязаны к вашей бизнес-структуре. Только через искоренение устаревших взглядов на бюджетирование можно помочь менеджерам изменить поход к фиксированным затратам и заняться поиском путей для непрерывного снижения затрат. |

|

|

Бюджет как барьер для более тесного |

Если сбытовики ориентированы исключительно на достижении фиксированных целей по получению дохода, |

|

сотрудничества с клиентами |

объему продукции, торговым наценкам, они будут мало беспокоиться о том, отвечает ли ваша компания требованиям клиента, удовлетворены ли клиенты работой компании, а также рентабельны ли клиенты. |

|

Бюджет как барьер на пути достижения устойчивых, конкурентоспособных корпоративных результатов |

Одной из задач процесса бюджетирования является создание прогнозов по результатам и прогнозирование ожиданий акционеров. Слепое следование финансовым целям и бюджетам может вызвать долгосрочные проблемы. Менеджерам, ставящим перед собой агрессивные цели, может понадобиться принятие решительных мер для соответствия большим надеждам акционеров. К ним относятся, например, снижение, реструктурирование и сокращение существенных долгосрочных инвестиций в научно-исследовательские и опытно-конструкторские работы. |

Сейчас прослеживается несколько серьезных тенденции, цель которых устранить проблемы, возникающие при традиционном подходе к планированию и бюджетированию. Они стали известны под названиями стратегически ориентированное бюджетирование, «продвинутое бюджетирование» (Advanced Budgeting), улучшенное бюджетирование (Better Budgeting) и подход к планированию «вне бюджетирования» (Beyond Budgeting).

Рассмотрим основные особенности этих трех подходов:

Модель безбюджетного управления, предложенная Круглым столом по проблемам безбюджетного управления представляет собой больше концепцию менеджмента. Модель предполагает использование скользящих прогнозов, гибких оперативных планов, непрерывного контроля качества работы, отказ от систем калькулирования себестоимости (например, ABC-costing). Beyond Budgeting Model спроектирована для того, чтобы обходить традиционные препятствия и создавать гибкую, легко приспосабливаемую организацию, которая бы позволила локальным менеджерам думать нетрадиционно, быстро принимать решения, а также сотрудничать и взаимодействовать при работе над инновационными проектами с коллегами в многофункциональных группах одновременно внутри компании и за ее пределами.

Beyond Budgeting Model представляет собой достаточно радикальный и рискованный подход. В этом отношении концепции улучшенного и продвинутого бюджетирования представляют более эволюционные модели.

Концепция «улучшенного бюджетирования» отличается постоянно вносимыми небольшими дополнительными изменениями, которые осуществляются малыми шагами. Основные цели, преследуемые в рамках данного подхода, состоят в повышении эффективности, сжатии и упрощении процессов бюджетирования. Улучшенное бюджетирование концентрируется на упрощении традиционного бюджетирования путем повышения ее функциональных и институциональных аспектов. Например, этот подход стремится уменьшить количество объектов, планирования, - бюджеты только для тех бизнес-процессов, которые считаются решающим для успеха компании.

В отличие от подхода Beyond Budgeting, идеи улучшенного бюджетирования не требуют полного преобразования корпоративной культуры. Необходимые инструменты знакомы и доступны, а необходимые изменения в бюджетном процессе менее экстремальны и, следовательно, проще для реализации.

Концепция "Advanced Budgeting" является попыткой соединить важнейшие элементы традиционной системы и Beyond Budgeting. Сторонники «продвинутого бюджетирования» так же считают, что полный отказ от традиционного планирования и бюджетирования в ближайшее время нерационален. Поэтому подход «продвинутого бюджетирования» нацелен на снижение (в среднесрочном плане) значения бюджетов при одновременном и заметном повышении качества планирования и сокращении ресурсов на бюджетирование.

Не существует единого мнения о том, какие именно элементы относятся к улучшенному бюджетированию, а какие к продвинутому. Граница между ними размыта. Следовательно, различия между ними отчасти зависят от условий, в конкретной фирме.

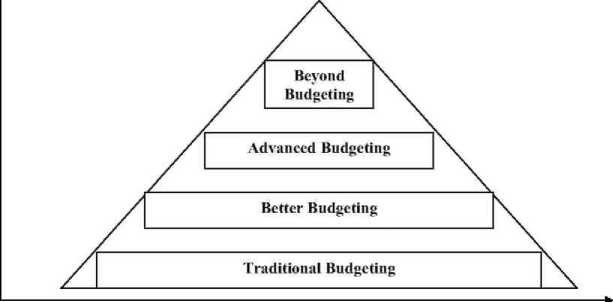

На рисунке 1 показаны отношения между традиционными бюджетированием, улучшенным бюджетированием, продвинутым бюджетирование и подходом «вне бюджетирования». На рисунке видно, что в то время как радикализм реформ моделей увеличивается от традиционного бюджетирования к Beyond Budgeting, число фирм, которые потенциально могут использовать тот или иной подход уменьшается.

Рис. 1. Соотнесение различных концепций стратегически-ориентированного бюджетирования

На наш взгляд, безбюджетное управление - слишком радикальный подход для современного состояния финансового планирования в России, поскольку отказываться можно лишь от того, что знаешь хорошо, а о каком знании можно говорить, если на ряде предприятий не реализована даже самая простейшая методика финансового планирования и бюджетирования.

Применительно к российской практике возможен временный шаг, представляющий собой эволюционный подход - продвинутое бюджетирование. Его целью являются более эффективные процессы контроллинга, ускорение процессов планирования в рамках существующей системы бюджетирования, а также переход к "скользящим" процессам в противовес единовременной акции по составлению бюджета, которую почти все предприятия претерпевают раз в год.

Значительное и устойчивое усиление процессов управления и сокращения использования ресурсов

Переход к непрерывному планированию

Снижение важности бюджета при необходимости переформатирования бюджетного процесса

Улучшенное бюджетирование

Снижение трудозатрат и сокращение потребления ресурсов в процессах планирования;

Нет принципиальных изменений в деятельности компании в целом, как инструменты управления используются бюджеты Легко реализуемо;

Незначительная польза по сравнению с традиционным подходом к бюджетированию

Безбюджетное управление

Радикальное изменение структуры управления и модернизации процессов управления

Комплексное использование инструментов управления

Трудно реализовать

Успехи от внедрения сомнительны

Рис. 2. Особенности подходов безбюджетного управления, продвинутого и улучшенного бюджетирования с позиции их эффективности для компании

Преимущества продвинутого бюджетирования представлены на рис. 3.

Способствует одновременному решению оперативных задач и реализации стратегии

Помогает выявлять и своевременно реагировать на внешние изменения

Позволяет получать релевантную прогнозную информацию заинтересованным сторонам

Способствует повышению инициатив со стороны менеджеров, ориентируется на ключевые показатели деятельности

Смещает акцент с планирования «с оглядкой назад» и экстраполяции на перспективное планирование

Позволяет закладывать более реалистичные достижимые цели

Способствует перераспределению ресурсов от подробного планирования сверху вниз к выявлению потенциала на местах

Интеграция оперативного и стратегического планирования

Возможность управления с ориентацией на стоимость компании

Рис. 3. Преимущества продвинутого бюджетирования

Необходимо отметить, что некоторые факторы, препятствующие распространению Beyond Budgeting могут быть также препятствием для реализации продвинутого бюджетирования. В любом случае, существуют очевидные причины для того, чтобы осуществлять поступательное движением в области модернизации планирования и управляющих систем.

Список литературы Внедрение системы продвинутого бюджетирования как способ преодоления наиболее характерных проблем и недостатков, свойственных традиционным системам внутрифирменного бюджетирования и планирования

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий. М.: Дело и Сервис, 2005. 542 с.

- Дайле А. Практика контроллинга. М.: Финансы и статистика, 2009. 336с.

- Хоуп Дж., Фрейзер Р. Бюджетирование, каким мы его не знаем: Управление за рамками бюджетов. М.: Вершина, 2005. 256 с.

- Соколов А.Ю. «Формирование информации о затратах в системе управленческого учета»/-М.: Бухгалтерский учет, 2007. -176 с