Внедрение управленческого учета в малом бизнесе

Автор: Кучумова А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3-3 (16), 2015 года.

Бесплатный доступ

Управленческий учет - один из эффективных методов, позволяющих охарактеризовать деятельность предприятия. Особенностью управленческого учета является взаимосвязь учетного и управленческого процессов. Эффективная система управленческого учета позволяет провести детализированную оценку финансовых результатов, на основе которой будут приняты обоснованные управленческие решения, что приведет к повышению результативности деятельности предприятия.

Управленческий учет, составляющие управленческого учета, этапы управленческого учета, малый бизнес, системы управления

Короткий адрес: https://sciup.org/140114160

IDR: 140114160

Текст научной статьи Внедрение управленческого учета в малом бизнесе

На сегодняшний день в России существует большое количество предприятий, занятых в сфере малого бизнеса. В современных условиях рыночной экономики рост мелких предприятий и некрупных фирм не получает стремительного развития и не имеет конкретной динамики. Данная ситуация связана с некоторыми факторами: не совершенностью законодательной базы, неполноценной государственной поддержкой, обременительными налогами и проблемами стартового капитала.

Каждое предприятие малого бизнеса должно стабильно функционировать и быть рентабельным, для его эффективной работы необходимо иметь хорошо развитую систему управленческого учета. Следует отметить, что не все руководители уделяют должное внимание ведению данного вида учета. Существует мнение, что управленческий учет нужен только крупным предприятиям, но данный факт является ошибочным. К сожалению, большинство руководителей понимают о необходимости ведения управленческого учета только в тот период времени, когда предприятие начинает наращивать обороты и расширяться.

Неэффективная учетная политика организации, и неграмотный контроль могут негативно сказаться на работе предприятия и отразиться на его прибыли, а так же поставить под угрозу его существование. Ненадлежащая организационная учетно-финансовая политика не позволяет оперативно анализировать изменение спроса на отдельные виды товаров и услуг, поскольку постоянная инвентаризация и контроль «по бумажке» или «на честном слове» занимает продолжительное время и не всегда является достоверными. Во избежание негативных последствий управленческий учет должен быть организован с момента создания предприятия.

В настоящее время внедрение управленческого учета на предприятии особо актуально из-за высокого уровня конкуренции и большой концентрации фирм, предлагающих однотипные товары и услуги.

Эффективная система управленческого учета позволяет предприятию своевременно реагировать на изменения внешней среды.

Существует множество подходов к определению управленческого учета, большинство из которых базируется на трех ключевых составляющих учета:

-

1. Что? - Информация о финансовой деятельности предприятия;

-

2. Для кого? - Для руководителя или собственника;

-

3. Для чего? - Для принятия тактических и управленческих решений.

Исходя из описанных составляющих, управленческий учет - это процесс измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой высшим руководством в планировании, оценке и управлении организацией для обеспечения оптимального и эффективного использования ресурсов предприятия и полноты их учета и контроля[1].

Главной целью внедрения управленческого учета является обеспечение руководства максимально полной информацией о текущем положении предприятия, финансовых операциях и уровне затрат.

Процесс разработки и внедрения системы управленческого учета на малом предприятии осуществляется, как правило, высшим руководством. При его внедрении на предприятии создается рабочая группа, в состав которой входят специалисты разных квалификаций.

Внедрение системы управленческого учета на предприятии включает в себя несколько этапов [2]:

-

• I этап - анализ текущей системы управления, который включает в себя диагностику положения предприятия в настоящее время. Анализируется текущая система учета, бюджетирование и правильность использования издержек.

-

• II этап - описания бизнес-процессов предприятия, в процессе которого изучается, каким образом происходит документооборот, координация действий предприятия по обслуживанию клиентов и разрабатывается план возможных изменений.

-

• III этап является ключевым для последующих этапов. В ходе его проведения, возможно, частично изменяется учетная политика и формы управленческой отчетности и разрабатывается программа внедрения системы.

-

• IV этап – самый сложный и трудоемкий, требующий пристального внимания и достаточного количества времени. На этом этапе происходит непосредственное внедрение управленческого учета: обучение персонала в соответствии с новыми методиками и требованиями учета, а так же тестирование новых программных продуктов.

Согласно статье П.П. Лугачева [3], в которой рассматривается возможность использования программных продуктов для малых и средних предприятий, большое распространение в малом бизнесе получили CRM – системы. Они позволяют оптимизировать информацию о клиентах: содержат контактную информацию и историю сотрудничества с фирмой, так же данный программный продукт предоставляет функции составления отчетов и содержит аналитические возможности. Данная программа при процессе управления продажами позволяет уменьшить цикл продаж, спрогнозировать объемы сбыта и минимизировать организационные проблемы.

В подтверждении того, что CRM - системы широко применяются для малых предприятий свидетельствует исследование, проведенное компанией DSS Consulting, которая оказывает услуги в сфере управленческого и IT – консультирования [4].

В ходе проведенного исследования было выявлено, что по итогам 2014

года основными заказчиками по-прежнему являлись компании с численностью персонала менее 100 сотрудников – доля таких компаний составила 73% (что на 1% меньше, чем в 2013 году).

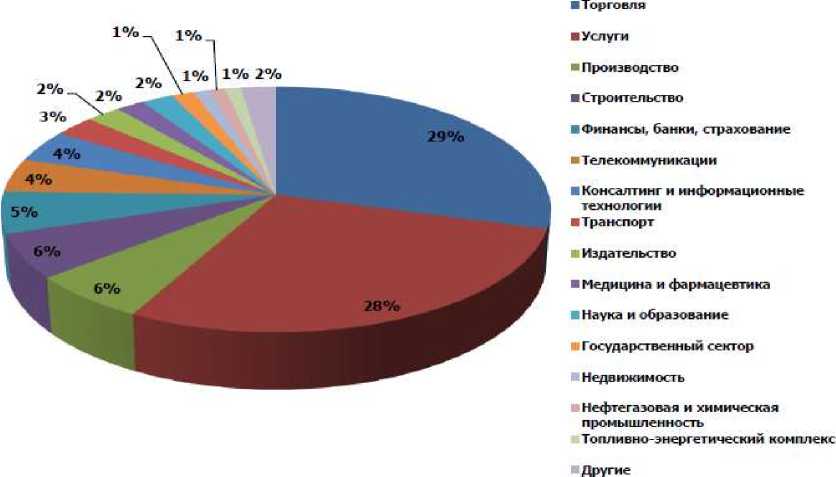

Ниже, на рисунке, представлена диаграмма о внедрении различных систем управления взаимоотношений с клиентами в различных отраслях.

Рисунок - Внедрение CRM-систем по отраслям на территории России

Из анализа диаграммы следует, что наибольшую долю во внедрении CRM-систем занимает торговая отрасль – это обусловлено ее спецификой взаимодействия с клиентами. Наименьшая доля приходится на государственный сектор, недвижимость, нефтегазовую и химическую промышленность и топливно-энергетический комплекс.

Как показывает практика, достаточно большое количество предприятий принадлежащих к малому бизнесу используют в ведении управленческого учета CRM-системы. Одной из таких организаций является московская компания YUNA Style.

Компания YUNA Style занимается разработкой и пошивом модной женской одежды. В системе учета компания использует программную продукцию CRM. Необходимость данной технологии в управленческом учете связано с постоянным потоком различной информации, большой клиентской базой и наличием сторонних организаций, которые осуществляют для YUNA Style процесс производства: поставку фурнитуры и тканей, пошив одежды и транспортировку готовой продукции.

На сегодняшний день существуют консультационные компании, которые помогают не только внедрить и отладить систему управленческого учета, но и подготавливают профессиональных консультантов в данной сфере. Консультанты, внедряющие управленческий учет, занимаются на предприятии следующими видами деятельности: обновляют и совершенствуют формы отчетности, проводят процесс мониторинга и планирования по управлению издержками, а так же мотивируют и обучают работников [5].

Руководители предприятий, которые не могут позволить себе оплатить услуги сторонних организаций по внедрению управленческого учета при самостоятельном внедрении могут столкнуться с некоторыми трудностями, например, методическими, поскольку на сегодняшний день существует большое количество информации по управленческому учету, которая содержит только теоретические положения. Практические разработки и методики проведения по данной теме в литературе отсутствуют.

Следующая проблема, которая может возникнуть – это дефицит работников, которые специализируются на управленческом учете, а также отсутствие ведения управленческой отчетности на предприятии.

Система управленческого учета должна быть взаимосвязана с системой управления. Важно понимать, что управленческий учёт внедряется с целью развития предприятия, а не для отчёта перед органами государственной власти, которые осуществляют контроль над деятельностью предприятий.

Подводя итог, следует отметить, что внедрение системы управленческого учета на предприятии требует серьезного подхода к организации ее внедрения и влечет за собой дополнительные затраты как материальные, так и интеллектуальные. Если руководитель будет рационально внедрять управленческий учет, сразу обращая внимания на возникающие трудности, и своевременно будет их ликвидировать, то с достаточно большой вероятностью можно достичь хороших результатов в развитии предприятия.

Список литературы Внедрение управленческого учета в малом бизнесе

- Карпова Т.П. Управленческий учет: Учебник для вузов -Москва: ЮНИТИ-ДАНА, 2012.-351 с.

- Керимов, В.Э. Бухгалтерский управленческий учет: Учебник, 9-е изд., изм. и доп. : учебник. -Электрон. дан. -М.: Дашков и К, 2014. -483 с. -Режим доступа: http://e.lanbook.com/books/element.php?pl1_id=44066 -Загл. с экрана.

- Программное Обеспечение, статья, Программные продукты для малых и средних предприятий, . -Режим доступа:http://cs.istu.ru/index.php?project=kaf&page=_abiziness_programmnieproduktidlyamalihisrednihpredpriyatii_, свободный.

- Технологии управления, CRM-рынок России, аналитические обзоры, . -Режим доступа: http://www.tadviser.ru/index.php/Статья:CRM_(рынок_России), свободный.

- Капитал -система управленческого учета, статья, Управленческий учет -время пришло, . -Режим доступа: http://www.mmtt.ru/uprav2, свободный.