Внешние факторы и угрозы финансовой безопасности кредитной организации

Автор: Александрова Е.Н., Кудринский А.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-2 (72), 2022 года.

Бесплатный доступ

В статье рассмотрено влияние современных внешних факторов и угроз на финансовую безопасность российских кредитных организаций. В последние несколько лет в числе наиболее существенных внешних угроз необходимо, прежде всего, выделить пандемию и современные санкции, которые имеют негативное воздействие на функционирование и устойчивость банковской системы России. Кроме этого, ежегодно отмечается сокращение числа действующих кредитных организаций. Рассмотренные в статье угрозы негативно влияют не только на развитие всей российской банковской системы и является угрозой стабильного денежного обращения, снижения инвестиций в реальный сектор экономики, но и воздействуют на конечных потребителей.

Внешние угрозы, финансовая безопасность, кредитная организация, санкции, кризис

Короткий адрес: https://sciup.org/170195627

IDR: 170195627 | DOI: 10.24412/2500-1000-2022-9-2-166-171

External factors and threats to the financial security of a credit institution

The article examines the impact of modern external factors and threats on the financial security of Russian credit institutions. In the last few years, among the most significant external threats, it is necessary, first of all, to highlight the pandemic and modern sanctions, which have a negative impact on the functioning and stability of the Russian banking system. In addition, there is an annual reduction in the number of operating credit institutions. The threats discussed in the article have a negative impact not only on the development of the entire Russian banking system and is a threat to stable monetary circulation, reduced investment in the real sector of the economy, but also affect end consumers.

Текст научной статьи Внешние факторы и угрозы финансовой безопасности кредитной организации

Финансовая безопасность кредитной организации может быть рассмотрена как ее определенное состояние, которое характеризуется сбалансированностью и устойчивостью к внешним и внутренним факторам и угрозам, отрицательно воздействующим на деятельность банка [4]. Финансовая безопасность таким образом позволяет кредитной организации сохранять свой финансовый потенциал, а также обеспечивает ее стабильное функционирование [1]. Факторы и угрозы финансовой безопасности кредитных организаций (КО) можно разделить на две группы: внутренние и внешние.

Рассмотрим внешние факторы, которые оказывают влияние на деятельность кредитных организаций, то есть факторы, которые не зависят от деятельности самой кредитной организации и намного сложны в решении нежели внутренние процессы КО.

В 2021 г. российский банковский сектор заработал рекордную сумму чистой прибыли за всю историю - 2,4 трлн. руб. Кредитные организации наращивали процентные и комиссионные доходы на фоне роста продаж банковских продуктов, а также сокращали резервы на возможные потери на фоне стабилизации в экономике. Также кредитные организации вслед за Сбером начали строить свои экосистемы и вводить подписную модель.

Несмотря на рекордную выручку, около 30% кредитных организаций в 2021 г. так и не восстановились до конца после пандемии и зафиксировали убытки (рис. 1).

■ Удельный вес действующих кредитных организаций, имевших убытки, %

Удельный вес действующих кредитных организаций, имевших прибыль, %

Рис. 1. Финансовые результаты деятельности кредитных организаций за 2021 год [6]

В 2022 г. на развитие кредитных организаций в России сильное влияние оказали новые санкции США, Великобритании, ЕС и других стран. Это повлияло на их финансовую безопасность, хотя и не имело разрушительных последствий. Однако кризис продолжается, и что будет с кредитными организации и их клиентами дальше – сказать пока сложно.

Первые санкции против российских банков были введены еще в 2014 г. – в связи с «крымскими» событиями. Но тогда банковский сектор преодолел возникшие трудности «относительно легко» – под самые жесткие санкции попали малоизвестные кредитные организации, а нескольким крупным лишь закрыли доступ на некоторые рынки капитала (ввели секторальные санкции).

По сравнению с 2014 г. современные санкции намного серьезнее. С февраля 2022 г. под санкциями оказался целый перечень кредитных организаций, представляющих собой значительную часть банковской системы страны, а также входящих в перечень системно значимых банков. Всего в перечень системно значимых банков входят 13 банков, на долю которых приходится около 77% совокупных активов российского банковского сектора. Новым участником перечня системно значимых кредитных организаций в 2021 г. стал АО «Тинькофф Банк». Такое решение принято с учетом ряда факторов, в том числе активного роста бизнеса, существенно превышающего среднерыночный, а также обширной клиентской базы.

Различные отечественные банки оказались под разными санкциями:

– самые жесткие – SDN-лист от США (черный список Минфина), блокирующие санкции от Великобритании и отключение от SWIFT. Под такими санкции попали ВТБ, «Открытие», Промсвязьбанк, Новикомбанк, Совкомбанк, банк «Россия» и ВЭБ.РФ;

– то же, но пока без отключения от SWIFT – этот набор получили Сбербанк и Альфа-Банк;

– санкции от США получили также Транскапиталбанк и Инвестторгбанк; под блокирующие санкции от Великобритании попали Газпромбанк и Московский кредитный банк;

– под секторальные санкции США попали Газпромбанк и Россельхозбанк. Секторальные санкции в данном случае играют роль своеобразного «предупреждения» – они не ограничивают собственно банковские операции, но запрещают банкам привлекать капитал [2].

Сложнее всего пришлось банкам, которые собрали на себе все возможные санкции – они были вынуждены почти полностью прекратить внешние операции. Например, такой набор санкций блокирует зарубежные переводы в долларах, евро и ряде других валют, запрещает контрагентам из США, Великобритании и других стран вести дела с банками, запрещает любой доступ на рынок капиталов и др.

В общем случае санкции сильно негативно воздействуют на имидж банка и всей банковской системы России. Участие банка под санкциями, например, в круп- ных международных проектах будет почти невозможно, с ним не будут работать международные платежные системы, его карты не будут работать за границей (даже если Visa и Mastercard решат вернуться на российский рынок).

Кредитные организации получили сразу несколько ударов:

– люди начали массово выводить деньги – как в рублях, так и в валюте;

– процентные ставки резко выросли – брать такие дорогие кредиты никто не спешит;

– заемщики теряют работу и доходы и не могут платить по кредитам;

– ажиотажный спрос на карты системы «Мир» и UnionPay (для использования в России и выезда за границу) [3].

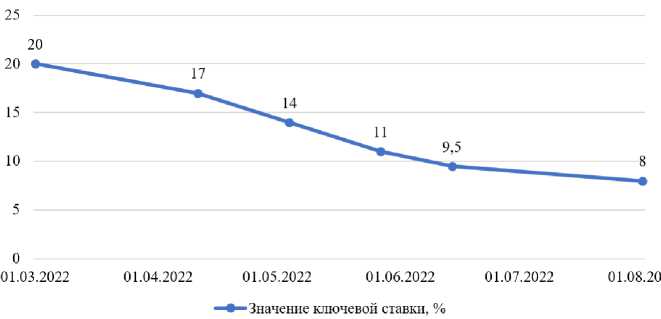

Рис. 2. Динамика изменения ключевой ставки, % [6]

За 5 месяцев ключевая ставка снизилась с 20% до 8% (рис. 2). Деятельность кредитных организаций нужно как-то реанимировать, по средством снижения ключевой ставки кредиты населению станут доступнее.

Кроме санкций, еще одной проблемой для российских банков становятся риски убытков – банки приняли слишком много вкладов под высокие процентные ставки и не могут выдать эти деньги в кредит (потому что кредиты все еще слишком доро- гие), а по ранее выданным кредитам клиенты рискуют выйти на просрочку.

Кризис в банковской сфере и в экономике в целом не закончился – хоть процентные ставки постепенно возвращаются к прежним значениям, причина кризиса не исчезла (и неизвестно, исчезнет ли вообще когда-нибудь). Хоть с конца февраля Банк России не отзывал лицензии у банков – что раньше было почти каждую неделю – риски ухода банков с рынка есть, но уже по другим причинам.

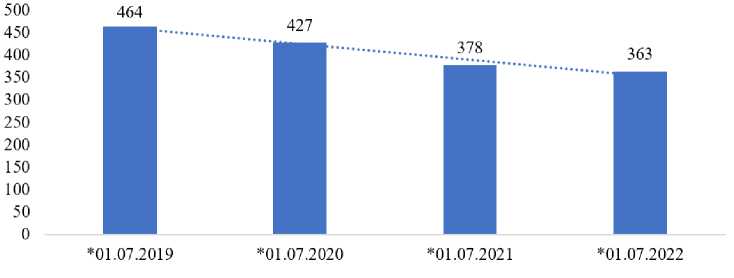

Рис. 3. Динамика действующих кредитных организаций в России [6]

С 01.07.2019 – по 01.07.2022 г. количество банков уменьшилось на 21,8% (рис. 3). В абсолютном выражении коли- чество кредитных организаций уменьшилось на 101. Тенденция ухода с рынка кредитных организаций демонстрирует за- медление уже не первый год. Так, в 2019 г. рынок покинули 43 участника, в 2020 – 37, в 2021 г. – 49. По состоянию на 1 июля 2022 г. количество действовавших кредитных организаций составляло 363.

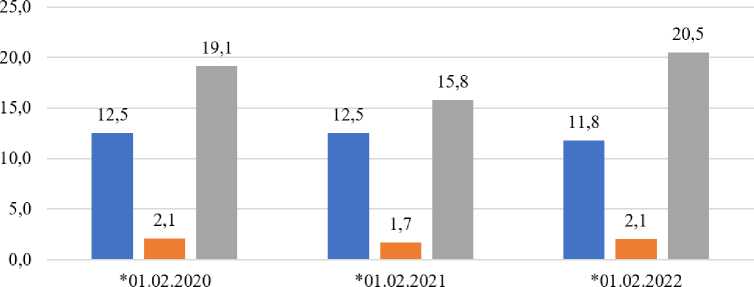

Анализ основных результатов деятельности кредитных организаций в динамике (рис. 4). Позволяет сделать вывод о том, что по состоянию на 01.02.2022 г. два показателя выросли в сравнении с 2021 и 2020 гг.: а именно рентабельность активов, рентабельность балансового капитала. Однако достаточность капитала кредитных организаций уменьшилась на 5,6%, достигнув отмести в 11,8%. Уменьшается способность гасить финансовые потери за свой счет, не используя для этого деньги клиентов. Количество вкладчиков увеличилось c повышением ключевой ставки, выдача дорогих кредитов приостановилась, а проценты по вкладам нужно заплатить клиентам.

■ Достаточность капитала Hl .0, % 1 Рентабельность активов, %

Рентабельность балансового капитала, %

Рис. 4. Отдельные показатели деятельности кредитных организаций в России [6]

В числе последствий влияния современных факторов внешней среды на деятельность кредитных организаций в России выделим:

– кредитные организации почти перестали нанимать персонал. Исключение – специалисты по работе с залогами и просроченной задолженностью, а также IT-специалисты;

– кредитные организации сокращают филиальные сети. Так, недавно МКБ объявил, что закрывает около 10% своих отделений в Москве. Другие кредитные организации тоже «режут» расходы на операционную деятельность;

– кредитные организации резко сократили выдачу ипотеки и автокредитов – при том, что это самые надежные активы, потому что обеспечены залогами.

Так что предстоящая «финансовая зима» для банков становится все более явной.

В результате современных санкций, кредитные организации лишились доступа к иностранному финансированию – долго- срочному и относительно «дешевому». Теперь фондирование для банков будут обеспечивать клиенты и ЦБ, что сократит объем доступной для кредитных организаций ликвидности и их инвестиционную активность. Как результат, пострадает продуктовая линейка кредитных организаций, а конкуренция – в целом сократиться. Кредитным организациям придется придумывать новые депозитные продуты – только так получится обеспечить ликвидность для кредитных операций.

Основными угрозами для клиентов кредитных организаций в складывающихся условиях являются следующие:

– под санкции могут попасть и другие российские банки. Это риск для тех, кто занимается ВЭД, или просто пользуется мобильным приложением банка на смартфоне (тогда приложение пропадет из официальных магазинов). Под угрозой те, кто покупает иностранные ценные бумаги через брокерский счет в банке – они могут оказаться заблокированными;

– за границей перестанут работать и карты UnionPay российских банков. Сейчас платежная система отключила за границей прием карт, выпущенных попавшими под санкции США банками, но нет никаких гарантий, что китайская компания не отключит все российские банки от своих сервисов. В этом случае все, кто заплатил по 10-15 тысяч рублей за карту китайской системы, останутся ни с чем;

– может быть принято решение отключить все российские банки от SWIFT. Это не сделает международные переводы невозможными, но значительно их усложнит;

– вырастет риск банкротства банков, особенно небольших. В сложившихся условиях банки теряют доходы и наращивают расходы, и специализированные или региональные банки могут не выдержать. Рискуют клиенты, которые хранят в таких банках больше, чем 1,4 млн. руб.;

– клиенты, взявшие кредиты под высокие проценты, из-за падения доходов могут оказаться не в состоянии их выплачивать. А просрочки платежей помешают оформить рефинансирование, когда ставки на рынке снизятся [5].

Заключение. В современных реалиях, внешних негативных факторов, для отечественных кредитных организаций существует большая вероятность ухудшения их финансового состояния и как следствие нарастания угроз их финансовой безопасности. Рассмотренные в статье угрозы негативно влияют не только на развитие всей российской банковской системы и является угрозой стабильного денежного обращения, снижения инвестиций в реальный сектор экономики, но и воздействуют на конечных потребителей.

Обеспечение финансовой безопасности кредитной организации предполагает создание инструментов регулирования уровня финансовой безопасности, направленных на снижение банковских рисков, повышение достаточности капитала, поддержание ликвидности, совершенствование нормативно–правовой базы, постоянный мониторинг и прогнозирование экономической ситуации с учетом воздействия внешних угроз и факторов. Если подразделениям и службам банка удается эффективно устранять или минимизировать отрицательное воздействие внешних угроз, то можно говорить о высокой финансовой безопасности банковской деятельности.

преимущественно под влиянием ряда

Список литературы Внешние факторы и угрозы финансовой безопасности кредитной организации

- Аверьянова Ю.Г. Теоретические аспекты финансовой безопасности коммерческого банка // Экономические науки. - 2011. - №4. - С. 220-225.

- Афанасьева О.Н. Экономическая безопасность банковской сферы и ее обеспечение // Сборник научных трудов вузов России "Проблемы экономики, финансов и управления производством". -2022. - №42.

- Ахмадеев, М.Г. Экономическая безопасность в банковском секторе / М.Г. Ахмадеев, Д.Т. Шакиров // Актуальные проблемы экономики и права. - 2021. - №2. - С. 39-45.

- Гапоненко В.Ф., Маргиев З.В. Экономическая и финансовая безопасность как важнейшая функция государства в современных условиях // Вестник Московского университета МВД России. - 2013. - № 12. - С. 165-169.

- Ларионова И. В. Триггеры и барьеры на пути обеспечения финансовой стабильности // Банковские услуги. - 2020. - № 2. - С. 20-27.

- Официальный сайт Центрального банка Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/.