Внешние источники финансирования как цель повышения эффективности инвестиционной деятельности предприятия

Автор: Гайворонская М.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (8), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105579

IDR: 140105579

Текст статьи Внешние источники финансирования как цель повышения эффективности инвестиционной деятельности предприятия

Нельзя не согласиться с тем, что из всех источников финансирования, собственные источники являются самыми надежными. Однако их главный недостаток заключается в том, что инвестиционные ресурсы собственных источников ограничены. Поэтому инвестиционная деятельность, требующая крупных капиталовложений, как правило, финансируется также не только за счет собственных источников, но и заемных. Под внешними источниками финансирования понимаются финансовые ресурсы, поступившие в организацию из внешнего мира (рис. 1).

Рис. 1 Состав внешних источников финансирования

Составлено по материалам: [2, с. 123]

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций - выплаты процентов; получение кредита - выплаты процентов по ним, использование лизинга - выплаты вознаграждения лизингодателю и т.д. Поэтому предприятию для осуществления инвестиционной деятельности необходимо выбрать наиболее оптимальный вариант финансирования (табл. 1).

Таблица 1

Сравнительная характеристика внешних источников финансирования инвестиционной деятельности предприятия

|

Достоинства |

Недостатки |

|

|

Открытое размещение акций |

|

|

|

Облигации корпораций |

капитал. |

|

|

Кредитная линия банков |

|

и возможные высокие процентные ставки. |

|

Государственное финансирование |

|

|

|

Лизинг |

средств;

|

- в редких случаях требуется дополнительное обеспечение. |

|

Проектное финансирование |

- получение значительных средств. |

- финансируются преимущественно крупные проекты. |

Составлено по материалам: [1, с. 328]

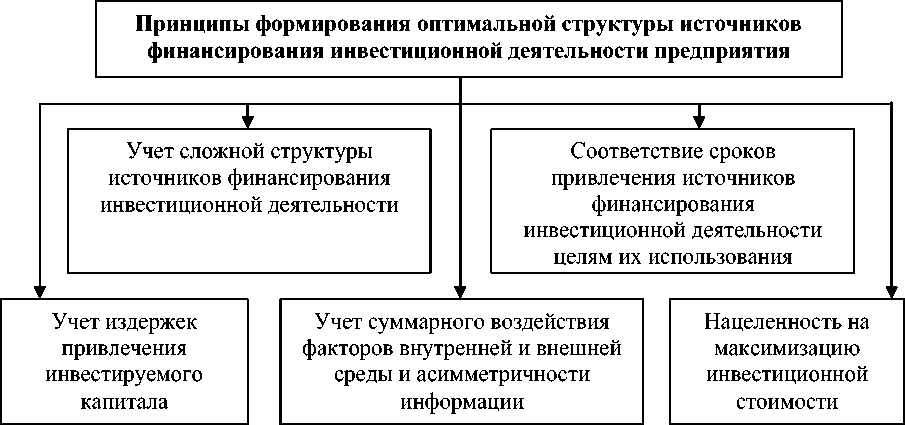

Из вышеперечисленного становится очевидным то, что многообразие источников финансирования инвестиционной деятельности предприятий определяет необходимость поиска решений, обеспечивающих оптимизацию их структуры (рис. 2).

Рис. 2 Принципы оптимизации структуры инвестиций Составлено по материалам: [1, с. 398]

Вместе с тем следует подчеркнуть, что важной особенностью выбора источников финансирования является достаточно широкая их альтернативность для удовлетворения одних и тех же инвестиционных потребностей предприятия. Таким образом, можно констатировать единство взглядов всех исследователей на рекомендации использовать одновременно несколько источников инвестиций.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов, должно обеспечиваться рациональное соотношение собственных и заемных средств, с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятий в предстоящем периоде. Привлечение финансовых ресурсов из источников долгосрочного финансирования гарантирует стабильное поступление денежных средств для реализации инвестиционной политики предприятия, и в этом смысле оно более надежно, чем краткосрочное финансирование. Наряду с этим необходимо отметить, что получить долгосрочные финансовые источники в России очень трудно. Сказанное позволяет заключить, что в условиях малой активности отечественных инвесторов, возможно также привлечение иностранных инвестиций. Однако при этом не должны ущемляться интересы российской стороны, оказывающие влияние на степень экономической безопасности и независимости. Необходима активация отечественного инвестиционного процесса, которому способствует развитие системы страхования инвестиций от некоммерческих рисков, создание страховых пулов, перестрахование обязательств страховых компаний и т.д.