Внешняя торговля России в I квартале 2024 года

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (177), 2024 года.

Бесплатный доступ

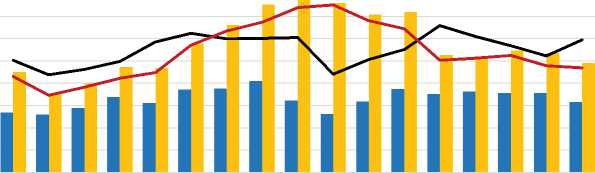

В I квартале 2024 г. российский экспорт составил 97,9 млрд долл. (-6,8% относительно I квартала 2023 г.). Доля топливно-энергетических товаров в январе-феврале сохранилась на уровне около 63%. Доля китайского рынка в экспорте оценивается в 31% (+4,5 п.п. к аналогичному показателю предыдущего года). Поставки топливно-энергетических товаров на этот рынок имели разнонаправленную динамику. Дисконт к цене российской нефти снизился до околонулевых уровней. Поставки металлов в Китай увеличились, в том числе из-за ограничений на рынках недружественных стран. Российский импорт снизился до 63,3 млрд долл. (-9,8%). Доля китайских товаров в импорте оценивается в 43% (+6,4 п.п.). После роста в январе-феврале (+12,5%) в марте произошло значительное снижение поставок из Китая (-14,2%), которое, вероятно, связано с риском вторичных санкций.

Короткий адрес: https://sciup.org/170206526

IDR: 170206526

Текст научной статьи Внешняя торговля России в I квартале 2024 года

§ 100

о

I 80

I 60

160%

140%

120%

100%

80%

60%

40%

20%

0%

I кв

II кв III кв IV кв I кв II кв III кв IV кв I кв II кв III кв IV кв I кв II кв III кв IV кв I кв *

2020 2020 2020 2021 2021 2021 2021 2022 2022 2022 2022 2023 2023 2023 2023 2024

м Импорт, млрд долл., левая ось

^^^^мИмпорт, в % к соответствующему кварталу 2019 г., правая ось

■■■ Экспорт, млрд долл., левая ось

^^^^^жЭкспорт, в % к соответствующему кварталу 2019 г., правая ось

* на основе оценки ЦБ РФ, с учетом данных ФТС за январь-февраль 2024 г. Рис. 1. Динамики экспорта и импорта в 2020–2024 гг.

Источники: Расчеты авторов на основе данных ФТС и ЦБ РФ.

В 2023 г. импорт составил 285,1 млрд долл. (117% от объемов 2019 г.), а за I квартал 2024 г. его объем оценивается1 в 63,3 млрд долл. (119% уровня I квартала 2019 г). Следует отметить неравномерность динамики в I квартале: оценка Банка России указывает на значительное снижение импорта в марте (-18% к марту 2023 г.) после стабильной динамики в феврале (+0,3%).

Доля России и Китая во взаимном товарообороте

С 2022 г. Китай является основным торговым партнером России. По данным Главного управления таможни (ГУТ) Китая, в I квартале 2024 г. поставки китайских товаров в Россию составили 24,4 млрд долл. (+2,6% к уровню I квартала 2023 г.), а российских в Китай – 32,2 млрд долл. (+7,3%). Это привело к росту доли Китая в российском товарообороте. По итогам января-февраля 2024 г. на китайские товары приходится порядка 43% импорта2 (+6,4 п.п. к I кварталу 2023 г.) и 31% российского экспорта (+4,5 п.п.).

Для Китая российский рынок сбыта остается вторичным, с долей в 3,0% в I квартале 2024 г. (без изменений с I квартала 2023 г.). Лидирующие позиции в товарообороте Китая прочно занимают недружественные к России страны, что усиливает риски снижения поставок при угрозе введения вторичных санкций.

Россия является важным поставщиков энергоресурсов на китайский рынок, при этом доля России в общем объеме импорта Китая в I квартале 2024 г. сохранялась на уровне 5,2% (4,9% годом ранее).

Поставки в Китай3

2(177) 2024

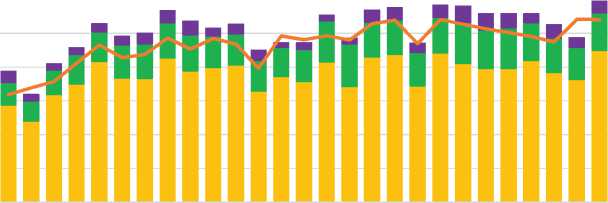

В китайском импорте российских товаров продолжает доминировать топливо – по итогам I квартала 2024 г. на него пришлось 23,8 млрд долл. (+4,7% к I кварталу 2023 г.), или 74% (-1,8 п.п.) ( рис. 2 ).

о

I 6

f4

6%

5%

4%

3%

2%

1%

0%

12345678 9 10 11 12 12345 6 7 8 9 10 11 12 1 2 3

2022 2023 2024

■■■ Российские металлы, левая ось ■■ Российские топливно-энергетические товары, левая ось м Прочие российские товары, левая ось ^^^^^^vДоля России в китайском импорте, правая ось

Рис. 2. Поставки российских товаров в Китай в 2022–2024 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая.

Период бурного роста поставок российского топлива в Китай из-за переориентации с рынков недружественных стран завершился. Динамика поставок была разнонаправленной.

В I квартале 2024 г. импорт российской нефти Китаем продолжал увеличиваться, достигнув 28,5 млн т (+12,9% к I кварталу 2023 г.), или 16,3 млрд долл. (+17,9%) в стоимостном выражении. Доля российской нефти достигла 20,8% (+2,2 п.п.). Импорт российского угля в тот же период сократился до 18,2 млн т (-22,7%), или до 2,41 млрд долл. в стоимостном выражении (-45,7%). Доля российского угля значимо сократилась – до 24,7%, потеряв 14,6 п.п. за год. Импорт российского сжиженного природного газа ( СПГ ) Китаем увеличился до 1,73 млн т (+4,7%). Тем не менее более значимое снижение цен привело к сокращению стоимостного объема поставок до 1,09 млрд долл. (-18,5%). Доля российского СПГ на китайском рынке сократилась до 6,2% (-1,1 п.п.). Поставки трубопроводного газа из России продолжили расти, достигнув 1,99 млрд долл. (+13,1% к I кварталу 2023 г.)1.

В I квартале 2024 г. импорт российских легких дистиллятов Китаем достиг 530 млн долл. (+95,9%), или 760 тыс. т (+86,4% относительно I квартала 2023 г.), а доля в китайском импорте выросла до 26,6% (+11,6 п.п.). За тот же период поставки тяжелых дистиллятов из России достигли 2,72 млрд долл. (+47,9%), или 1,32 млн т (+44,1%). При этом доля российских тяжелых дистиллятов в китайском изменилась незначительно – до 29,2% (+1,6 п.п.), что связано с общим ростом ввоза этого вида топлива Китаем.

2(177) 2024

Доля российских металлов на китайском рынке увеличилась. Поставки черных металлов выросли до 540 тыс. т (+69,6%), или до 340 млн долл. (+67,8%). Доля российских черных металлов на рынке Китая достигла 8,4% (+2,9 п.п.). Из-за фактического запрета экспорта российского алюминия на рынки основных недружественных стран значимо увеличились его поставки на китайский рынок – до 400 тыс. т (рост в 2,2 раза), или 1,0 млрд долл. (рост в 2,3 раза), а доля в импорте увеличилась до 25,4% (+6,4 п.п.). Импорт меди также вырос – до 93 тыс. т (рост в 2,0 раза), или 770 млн долл. (рост в 1,96 раза), а доля – до 4,7% (+2,2 п.п.). Рост физических объемов поставок никеля – до 8,4 тыс. т (+75%) не смогли преодолеть ценовые эффекты, в результате чего стоимостные объемы сократились до 130 млн долл. (-12,0%), а доля на рынке осталась на уровне

2,0%. Недавнее расширение ограничений на поставки российских металлов на рынок США ожидаемо приведет к краткосрочной волатильности цен и большей концентрации поставок на рынки нейтральных стран.

Китайский импорт древесины и изделий из нее из России в указанный период был стабилен: 3,27 млн т (+3%), или 1,25 млрд долл. (-4,7%) с сохранением доли на уровне 11,2% (-0,5 п.п.). Поставки химической продукции в Китай увеличились до 1,13 млрд долл. (+17,6%).

Дисконты на российскую нефть и СПГ

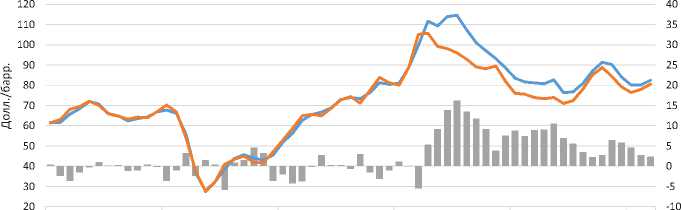

C марта 2022 г. российская нефть начала поставляться в Китай с дисконтом, который летом 2022 г. достигал 16%, а к концу года снизился до 4–9%. После введения эмбарго на поставки нефти в ЕС дисконт вновь вырос до 11% в мае 2023. Затем скидка на российскую нефть начала снижаться, достигая в настоящее время 2–5%, что может объясняться различиями в сортах поставляемой из России и прочих стран нефти ( рис. 3 ). Незначительные отклонения средних цен случались и раньше в периоды высокой волатильности цен на нефть и могут быть объяснены временной неравномерностью ввоза нефти в течение месяца.

1 357 9 11 1 357 9 11 135 7 9 11 1 3 579 11 1 3 5 7 9 11 1 3

2019 2020 2021 2022 2023 2024

■■ Дисконт (в %, правая ось) ^^^^^ш Цена импорта прочей нефти (долл./барр.)

« ■■■■■ wЦена импорта российской нефти (долл./барр.)

Рис. 3. Цены и дисконты на российскую нефть, поставляемую в Китай

Источник: Расчеты авторов по данным Главного управления таможни Китая.

Отметим, что дисконта к цене российского СПГ на китайском рынке как такового не было. Наоборот, цены на российский СПГ (ТН ВЭД 271111) были выше, чем при поставках из прочих стран, почти во все месяцы с февраля 2022 г. Вероятно, это связано с продолжительностью контрактов на поставку. В I квартале 2024 г. цены импорта российского СПГ (долл./т) также были на 11% выше цен импорта из прочих стран.

2(177) 2024

Поставки из Китая и вторичные санкции

Общие объемы поставок китайских товаров в Россию в I квартале 2024 г. были стабильны – на уровне 24,4 млрд долл. (+2,6% относительно I квартала 2023 г.). Однако помесячная динамика была не однородной: если в январе-феврале наблюдался уверенный рост (+12,5%), то в марте произошло заметное снижение (-14,2%). Однако частично такое снижение связано с общим охлаждением китайского экспорта в марте (-7,6%). Для учета сезонности и общей динамики экспорта Китая рассмотрим долю российского рынка в китайском экспорте1. В марте произошло ее резкое снижение в 1,25 раза –

о

123 4 567 8 9 10 11 12

1 234 5 678 9 10 11 12

4,0%

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

М Китайская техника (ТН ВЭД 84-93), кроме автомобилей

■■ Китайские автомобили (ТН ВЭД 8703 & 8704), левая ось

■■ Прочие китайские товары, левая ось

« ■■■ вДоля российского рынка в китайском экспорте, правая ось

Рис. 4. Поставки китайских товаров в Россию в 2019–2023 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая.

до 2,73% (с 3,44% в феврале 2024 г.), что стало минимальным значением с декабря 2022 г. ( рис. 4 ).

Произошедшее изменение динамики поставок наиболее вероятно связано с рисками введения вторичных санкций. На это указывает и более выраженное снижение поставок техники, которая чаще затрагивается дополнительными проверками. Действительно, после уверенного роста в январе-феврале на 19,4% (к январю-февралю 2023 г.) поставки китайской техники в марте резко снизились – на 15,5% (к марту 2023 г.). Изменение тренда поставок прочих товаров менее выражено: произошел переход от более слабого роста в январе-феврале (+3,5%) к несколько менее выраженному снижению в марте (-12%).ж

2(177) 2024