Внешняя торговля России в первом полугодии 2024 года: завершение фазы переориентации

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (180), 2024 года.

Бесплатный доступ

В первом полугодии 2024 г. российский экспорт составил 207,1 млрд долл. (-0,4% к первому полугодию 2023 г.). Доля топливно-энергетических товаров в российском экспорте сохранилась на уровне 63%. Доля рынков нейтральных стран достигла рекордных 87% (+8,8 п.п.). Поставки алюминия в Китай увеличились (+29%), а угля сократились (-15%). Дисконт к цене российской нефти на рынке Китая сохраняется на околонулевых значениях. Российский импорт снизился до 130,4 млрд долл. (-8,1%). Поставки из Китая значительно заместили европейские товары в группе автотранспорта, механических устройств, пластмассы, медоборудования. Сохраняются значительные поставки из ЕС фармацевтики, парфюмерии, косметики и вин. Поставки из Китая к июлю восстановились после значительного сокращения в марте, вызванного расширением применения вторичных санкций.

Короткий адрес: https://sciup.org/170206541

IDR: 170206541

Текст научной статьи Внешняя торговля России в первом полугодии 2024 года: завершение фазы переориентации

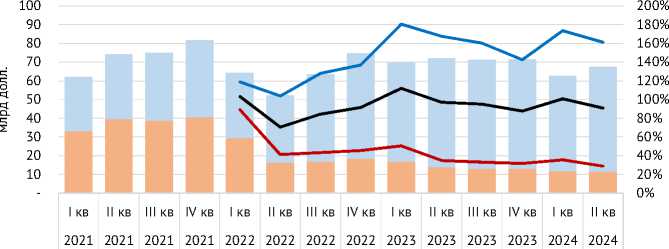

Стоимостные объемы экспорта и импорта в первой половине 2024 г. сложились вблизи значений докризисного 2021 г.

Экспорт в первой половине 2024 г. в стоимостном выражении составил 207,1 млрд долл., оставшись на уровне прошлого года (-0,4%) ( рис. 1 ). Краткосрочная динамка российского экспорта по-прежнему определяется ценовой конъюнктурой на глобальных энергетических рынках. Этим объясняются более высокие показатели І квартала (^8% к соответствую^ему периоду 2023 г.) и некоторое снижение во ІІ квартале (-8%). Доля топливноэнергетических товаров в экспорте в январе-июне 2024 г. увеличилась до 63% с 61% в предыду^ем году1.

5(180) 2024

Страновая переориентация российского экспорта продолжилась: значительное сокра^ение поставок в недружественные страны (-40% к первому полугодию 2023 г.) было полностью компенсировано ростом российского экспорта на рынке нейтральных стран (^10%). В результате произошло сжатие доли рынков недружественных стран до 13% в первом полугодии 2024 г. (-8,8 п.п.), хотя прежде на них приходилось порядка 60% российского

Экспорт в недружественные страны, млрд долл.

Экспорт, в % к соответствующему кварталу 2021 г., правая ось

Экспорт в нейтральные страны, в % к соответствующему кварталу 2021 г., правая ось

Экспорт в недружественные страны, в % к соответствующему кварталу 2021 г., правая ось

Примечание. *С 2022 г. приведены оценки авторов на основе данных по импорту из России основных недружественных стран и совокупных значений экспорта по данным ФТС и Банка России.

Рис. 1. Динамика экспорта в 2021–2024 гг.

Источник: Расчеты авторов на основе данных ФТС, Банка России, Eurostat, COMTRADE.

экспорта. Возможное дальнейшее снижение поставок на эти рынки уже не будет оказывать значительного влияния на совокупные объемы российского экспорта. По сравнению с 2021 г. объем поставок на рынки недружественных стран снизился в 4,7 раза, что было компенсировано ростом поставок в нейтральные в 2,0 раза.

Импорт в первой половине 2024 г. сократился до 130,4 млрд долл. (-8,1% к первой половине 2023 г.), откатившись несколько ниже значений докризисного 2021 г. (136,6 млрд долл.) ( рис. 2 ). После обвала объемов ввоза товаров в первой половине 2022 г. наступило восстановление, продолжавшееся три квартала. В І квартале 2023 г. импорт достиг 112% от уровня І квартала 2021 г. из-за эффекта отложенного спроса и относительно крепкого курса рубля. Со ІІ квартала 2023 г. объемы импорта не превышали уровней

Импорт из нейтральных стран, млрд долл.

Импорт из недружественных стран, млрд долл.

Импорт, в % к соответствующему кварталу 2021, правая ось

Импорт из нейтральных, в % к соответствующему кварталу 2021 г., правая ось

Импорт из недружественных стран, в % к соответствующему кварталу 2021 г., правая ось

5(180) 2024

Примечание. *С 2022 г. приведены оценки авторов на основе данных по экспорту в Россию основных недружественных стран и совокупных значений импорта по данным ФТС и Банка России.

Рис. 2. Динамика импорта в 2021–2024 гг.

Источник: Расчеты авторов на основе данных ФТС, Банка России, Eurostat, COMTRADE.

2021 г. Учитывая накопленную инфляцию международной торговли в 2023 г. к 2021 г., составившую по оценке ВТО 6%1, стагнация стоимостных объемов указывает на сокра^ение физических объемов импорта относительно докризисного уровня.

Переориентация импорта в значительной степени завершилась. Оценки на основе данных по экспорту основных недружественных стран указывают, что их доля в российском импорте сократилась примерно втрое: с 50–55% в 2019–2021 гг. до 17–19% в последние пять кварталов. Отметим, что приводимая оценка теку^их стоимостных объемов может быть занижена по двум причинам: данные по экспорту недружественных стран не учитывают рост стоимости российского импорта из-за усложнения логистики, а также не включают поставки, осу^ествляемые через посредников в третьих странах.

Заме^е^ие европейских товаров поставками из Китая

Китай стал основным источником заме^ения выпадаю^его импорта из недружественных стран, в первую очередь ЕС, который был крупнейшим постав^иком на российский рынок. При этом степень заме^ения (переориентации) китайскими товарами европейских разнородна по отраслям ( рис. 3 ). Кратный рост поставок группы «транспортных средств» из Китая вдвое перекрыл падение импорта автомобилей из ЕС. Рост поставок из Китая в июле 2023 г. – июне 2024 г. составил 23,6 млрд долл., превысив за эти 12 месяцев на 19,4 млрд долл. объемы 2021 г. Такой рост связан как с эффектом отложенного спроса из-за низких значений совокупного импорта в 2022 г., так и со снижением выпуска автомобилей в России из-за проблем с поставками импортных комплектую^их.

В большинстве крупных товарных групп произошла частичная компенсация сокра^ения поставок из ЕС импортом из Китая. В группе «механическое оборудование» рост поставок из Китая составил 10,4 млрд долл. (с 14,7 млрд до 25,1 млрд долл.), что составляет более 50% от снижения импорта из ЕС в июле 2023 г. – июне 2024 г. относительно уровней 2021 г. В группе «оптика и медоборудование» рост поставок из Китая на 1,1 млрд долл. (с 1,9 млрд до 3,0 млрд долл.) покрыл около половины сокра^ения импорта из ЕС. Аналогичные данные в группе «пластмассы и полимеры»: увеличение поставок из Китая на 1,5 млрд долл. (с 2,7 млрд до 4,2 млрд долл.) компенсировало около 40% снижения импорта из ЕС. В группе «изделия из черных металлов» увеличение поставок из Китая на 0,6 млрд долл. (с 2,2 млрд до 2,8 млрд) также возместило около 40% сокра^ения импорта из ЕС.

5(180) 2024

В ряде товарных групп не произошло никакого значительного роста (в абсолютном выражении) импорта. Импорт из Китая группы «летательные аппараты и их части» увеличился всего на 208 млн долл., группы «парфюмерия и косметика» – на 77 млн долл., группы «напитки, спиртное» – на 45 млн долл., а группы «фармацевтическая продукция» – снизился на 147 млн долл. За исключением летательных аппаратов, поставки европейских товаров из данных групп составили 85–95% от уровня 2021 г. Кроме того, в этих категориях поставки из Китая по-прежнему остаются в разы меньше поставок из ЕС. Следовательно, российский рынок продолжает зависеть от европейской фармацевтики, парфюмерии, косметики и напитков (вин).

-30 -25 -20 -15 -10 -5 0 5 10 15 20 25

84–Механическое оборудование

85–Электрооборудование

87–Транспортные средства

30–Фармацевтическая продукция

39–Пластмассы, полимеры

90–Оптика, медоборудование

88–Летательные аппараты

33–Парфюмерия, косметика

38–Химическая продукция

64–Обувь

73–Изделия из черных металлов

29–Органические химикаты

48–Бумага и картон

95–Игрушки, спорттовары

22–Напитки, спиртное

■ ЕС – 2021 ■ Китай – 2021 ■ ЕС – 07/23-06/24 ■ Китай – 07/23-06/24

Рис. 3. Динамика поставок крупнейших товарных групп из ЕС и Китая в Россию в 07.2023–06.2024 гг. по сравнению с 2021 г.

Источник: Расчеты авторов по данным Главного управления таможни Китая и Eurostat.

Поставки в Китай

Период бурного роста экспорта в Китай из-за переориентации поставок нефти и угля с рынков недружественных стран завершился.

В первые 7 месяцев 2024 г. импорт российской сырой ^ефти Китаем продолжил расти, достигнув 37,34 млрд долл. (^14,5% к аналогичному периоду 2023 г.) при объеме 62,58 млн т (^3,2%). Доля российской нефти на китайском рынке увеличилась до 19,3% (^1,1 п.п.). Импорт российских легких дистиллятов Китаем составил 1,39 млрд долл. (^54%) при объеме 1,99 млн т (^29,2%), что позволило нарастить долю в китайском импорте до 27,4% (^6,5 п.п.). Поставки тяжелых дистиллятов сохранились на прежнем уровне: 3,44 млрд долл. (^3,6%) и 6,56 млн т (-4,1%), но их доля в китайском импорте несколько уменьшилась до 27,9% (-3,3 п.п.).

Импорт российского угля сократился до 6,19 млрд долл. (-33,8%) при снижении вывоза до 50,9 млн т (-15,2%), а его доля в китайском импорте в физическом выражении составила 26,5%, потеряв 10,0 п.п. за год.

Импорт сжиже^^ого природ^ого газа из России уменьшился до 2,54 млрд долл. (-16,7%) при объеме 4,42 млн т (-3,3%), что привело к снижению доли на китайском рынке до 6,7% (-1,0 п.п.). Поставки трубопровод^ого газа из России продолжили расти, достигнув 4,69 млрд долл. (^19,0% к аналогичному периоду 2023 г.).

5(180) 2024

Из-за фактического запрета экспорта алюми^ия на рынки основных недружественных стран значительно увеличились его поставки на китайский рынок — до 720 тыс. т (^28,6%) и 2,02 млрд долл. (^54,0%), а доля в китайском импорте этого металла составила 22,4% (^1,8 п.п.). Поставки ^икеля составили 24 тыс. т (^6,9%), однако стоимостные объемы сократились до 373 млн долл. (-35,5%). Стагнируют поставки чер^ых металлов , составившие 0,62 млн т (^0,1%) и 497 млн долл. (^5,3%). Доля черных металлов из России на рынке Китая осталась на незначительном уровне в 2,0% (^0,2 п.п.). Поставки меди также показали околонулевой рост – до 169 тыс. т (^0,3%) и 1,50 млрд долл. (^7,1%), при этом доля российской меди сократилась до 3,7% (-0,3 п.п.).

Импорт древеси^ы и изделий из нее из России оставался стабильным, составив 7,90 млн т (-3,5%) и 3,13 млрд долл. (-4,7%), с сохранением доли на уровне 10,7%. Поставки химической продукции в Китай увеличились до 2,81 млрд долл. (^29,5%) с ростом доли до 1,9% (^0,5 п.п.).

Диско^ты ^а российскую ^ефть

Дисконты к цене российской нефти в Китай появились уже в марте 2022 г. ( рис. 4 ). Летом 2022 г. предоставляемая скидка достигала 16%, но к концу 2022 г. она снизилась до 4–9%. После введения эмбарго на нефть Европейским Союзом дисконт вновь увеличился до 11% к маю 2023 г. В дальнейшем скидка на российскую нефть стала снижаться. В первые 7 месяцев 2024 г. она устойчиво находится ниже 5% – в среднем 2,4%. Такие различия в средних ценах могут быть объяснены разницей в сортах нефти, поступаю^ей из России и других стран. Среднемесячная цена на российскую нефть все это время не опускалась ниже 70 долл./барр., несмотря на попытки навязать «ценовой потолок».

2019 2020 2021 2022 2023 2024

м Дисконт (в %, правая ось) ^^^^v Цена импорта прочей нефти (долл./барр.)

^^^^^*Цена импорта российской нефти (долл./барр.)

Рис. 4. Цены и дисконты на российскую нефть, поставляемую в Китай

Источник: Расчеты авторов по данным Главного управления таможни Китая.

5(180) 2024

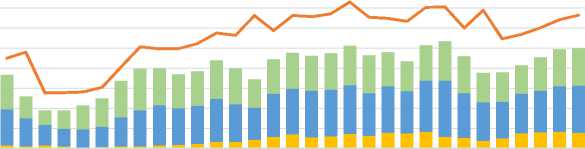

Поставки из Китая и вторич^ые са^кции

Для анализа вероятного влияния угроз вторичных санкций на поставки из Китая следует рассмотреть динамику доли российского рынка в китайском экспорте, так как этот показатель лучше учитывает сезонность1. Несмотря на указ президента США о введении механизма вторичных санкций в конце декабря 2023 г.2, в январе-феврале 2024 г. наблюдался уверенный рост поставок из Китая (^12,5% год к году), а доля российского рынка оставалась стабильной ( рис. 5 ). Отсутствие видимого влияния на поставки объясняется слабым применением вторичных санкций до конца февраля 2024 г. В марте произошло заметное снижение поставок из Китая в Россию (-14,2%), а доля российского рынка впервые за год опустилась ниже 3% – до 2,7% (-0,7 п.п. к февралю 2024 г.). Уже с апреля наблюдается устойчивая восстановительная динамика поставок. Месячный экспорт Китая в Россию в июле 2024 г. приблизился к максимальным значениям, составив 10,0 млрд долл.

4,0% 3,5% 3,0% 2,5% 2,0% 1,5%

1,0% 0,5% 0,0%

■■ Прочие товары, млрд долл. (левая ось)

IM Машины и оборудование, кроме автомобилей, млрд долл. (левая ось)

■i Автомобили (8703-8707), млрд долл. (левая ось)

^^^^^вДоля России в китайском импорте, % (правая ось)

Рис. 5. Поставки китайских товаров в Россию в 2022–2024 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая. ж

5(180) 2024