Внешняя торговля в 2016 году: стабилизация экспорта и импорта

Автор: А. Кнобель, А. Фиранчук

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 4 (42), 2017 года.

Бесплатный доступ

В целом по результатам 2016 г. экспорт топлива вновь значительно снизился, нетопливный экспорт несколько сократился, а импорт перестал падать. Однако 2-ая половина минувшего года принесла (по сравнению с аналогичным периодом 2015 г.) несколько иные результаты. Экспорт практически прекратил падение, а импорт даже стал расти. Географическая структура товарооборота в 2016 г. продолжила динамику предыдущих лет: снижаются доли стран ЕС и Украины, растут доли стран ЕАЭС, Китая и США.

Короткий адрес: https://sciup.org/170176707

IDR: 170176707

Текст научной статьи Внешняя торговля в 2016 году: стабилизация экспорта и импорта

В 2016 г. экспорт продолжил снижение относительно уровня 2015 г. ( рис. 1 ). В стоимостном выражении он снизился до 285,5 млрд долл. (83,1% от уровня 2015 г. и 57,3% от уровня 2014 г.). Основной вклад в отрицательную динамику внесло топливо (ТН ВЭД 27), на которое пришлось около 90% от суммарного стоимостного снижения экспорта (50,6 из 58,1 млрд долл.). При этом произошло снижение стоимостных объемов и экспорта несырьевой продукции средней и высокой степени переработки: экспорт товаров, не относящихся к минеральному топливу, нефти и газу, упал до 120,0 млрд долл. (94,2% от уровня 2015 г. и 79,1% от уровня 2014 г.). Доля экспорта топлива в совокупном экспорте по итогам 2016 г. составила 58% против 63% в 2015 г. и 70% в 2014 г.

Во 2-ой половине 2016 г. экспорт практически стабилизировался, достигнув 96% от уровня 2-ой половины 2015 г. Экспорт топлива составил 91% от аналогичного показателя 2-ой половины 2015 г., а нетопливного экспорта – 104%.

Импорт в стоимостном выражении в 2016 г. практически не изменился относительно предыдущего года, составив 182,3 млрд долл. (99,7%

36 120%

100%

80%

60%

40%

20%

0% январь февраль март апрель май

2016 2016 2016 2016 2016

июнь июль август сентябрь октябрь

2016 2016 2016

ноябрь декабрь

2016 2016

^Экспорт прочих товаров, левая ось

^Экспорт минерального сырья, левая ось

^^^^™Экспорт, в % к соответствующему месяцу предыдущего года, правая ось

Источник: расчеты авторов на основе данных ФТС России.

Рис. 1. Динамика экспорта России в 2016 г.

.шиши

январь февраль март

2016 2016 2016

апрель

май

июнь

июль

август сентябрь октябрь ноябрь декабрь

2016 2016 2016 2016 2016

120%

110%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

^ Импорт, левая ось ^^^^Импорт, в % к соответствующему месяцу предыдущего года, правая ось

Источник: расчеты авторов на основе данных ФТС России.

Рис. 2. Динамика импорта России в 2016 г.

от уровня 2015 г. и 63,6% от уровня 2014 г.). Во 2-ой половине 2016 г. импорт продемонстрировал рост до 107% от уровня июля-декабря 2015 г. ( рис. 2 ).

Курс рубля

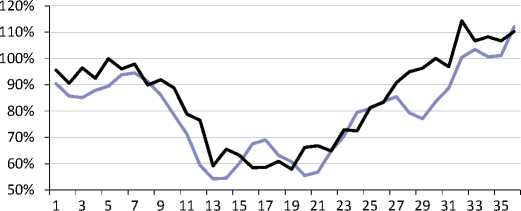

Курс рубля продолжает во многом определять объемы импорта России 1 . Корреляция индекса стоимостных объемов импорта (% к соответствующему месяцу предыдущего года) и индекса реального курса рубля к доллару (% к соответствующему месяцу предыдущего года) в 2014–2016 гг. составила 0,87, а корреляция с индексом номинального курса рубля к доллару – 0,91. Единственный случай значимого расхождения в динамике курса рубля и импорта произошел весной 2015 г., когда импорт не отреагировал на кратковременное повышение курса рубля ( рис. 32 ).

^^^^еИндекс номинального курса рубля к доллару США (в % к соответствующему месяцу предыдущего года)

^^^^™Импорт в долларах США (в % к соответствующему месяцу предыдущего года)

Источник: расчеты авторов на основе данных ФТС России и Центрального Банка.

Рис. 3. Динамика импорта и реального курса рубля в 2014–2016 гг.

^^^^Индекс номинального курса рубля к доллару США (в % к соответствующему месяцу предыдущего года)

^^^^™Экспорт, кроме топливного (в % к соответствующему месяцу предыдущего года)

Источник : расчеты авторов на основе данных ФТС России и Центрального Банка (ЦБ РФ: Основные производные показатели динамики обменного курса рубля.).

Рис. 4. Динамика нетопливного экспорта и реального курса рубля в 2014–2016 гг.

Подобная тенденция сохранилась и в январе 2017 г. Так, индекс реального курса рубля к доллару в январе 2017 г. по отношению к январю 2016 г. вырос на 31%, а объем импорта из стран дальнего зарубежья увеличился по сравнению с январем 2016 г. на 36%.

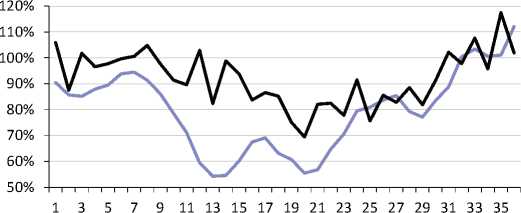

Сопоставление динамики стоимостных (долларовых) объемов экспорта, за исключением топлива, и индекса реального курса рубля к доллару в 2014–2016 гг. представлено на рис. 4 . Данные указывают на положительную корреляцию этих величин: 0,6 (аналогичная корреляция для экспорта машин, оборудования и транспорта (ТН ВЭД 84-92) равна 0,3). Такой результат возникает из-за преобладания негативного эффекта цены над положительным эффектом количества (см. табл. 1 ).

Цены экспорта

Из табл. 1 следует, что для большинства крупных товарных групп экспорта увеличение физических объемов не смогло в полной мере компенсировать снижение экспортных цен.

Падение экспорта топливных товаров (на 23,2%) объясняется значимым падением экспортных цен (14–44%) при росте (кроме нефтепродуктов) физических объемов на 4–13%. Поставки нефтепродуктов снизились на 9% ( табл. 1 ), при этом изменилась структура этой группы товаров: произошло увеличение экспорта светлых нефтепродуктов и снижения экспорта мазута 1 .

Несмотря на снижение цены на зерно (пшеницу и меслин) в 2016 г. (-10%), увеличение физических объемов экспорта (на 19%) позволило нарастить стоимостные объемы экспорта на 7%. В целом экспорт товарной группы «Продовольственные товары и сельскохозяйственное сырье» в стоимостном выражении вырос на 5,3%.

Основной причиной отрицательной динамики экспорта химической продукции (падение на 18%) стало снижение экспортных цен на минеральные удобрения (всех видов на 22–26%) и продукты нефте- и газохи-мии (синтетический каучук на 11%). Кроме того, снизились физические объемы экспорта калийных удобрений (-15%).

Эффект от снижения цен на древесную и бумажную продукцию незначительно превысил рост физических объемов экспорта лесоматериалов, фанеры, целлюлозы. В итоге стоимостные объемы экспорта этой группы практически не изменились (-0,5%).

Стоимостной объем экспорта металлов значительно снизился (-12%). Экспортные цены на черные металлы в 2016 г. были на 6–12% ниже, чем годом ранее. Цены на медь, никель и алюминий снизились на 14–19%, кроме того произошло падение объемов поставок никеля и меди.

Таким образом, снижение стоимостных объемов экспорта энергетических товаров и продукции химической промышленности (ТН ВЭД 25-40) связано с ухудшением ценовой конъюнктуры. Прочие товары средней степени переработки (древесина, кожевенное сырье, недрагоценные металлы и изделия из них) демонстрировали негативную динамику, вызванную снижением экспортных цен. Уменьшились физические объемы экспорта бумаги, чугуна, меди и никеля.

Стоимостные объемы экспорта машин, оборудования и транспортных средств (ТН ВЭД 84–90) сократились на 1,09 млрд долл. (или 4,3%) до 24,3 млрд долл. Экспорт группы «Другие товары» (ТН ВЭД 91–97) практически не изменился (+0,2%). Судить о масштабах экспорта секретных товарных групп (вооружение и летательные аппараты) мы не можем: они частично входят в группу «Машины и оборудование», частично – в группу «Другие товары».

В группе машин и оборудования для всех рассматриваемых товарных групп (твэлы, ж/к телевизоры, газовые турбины, вагоны, автомобили), кроме бытовых стиральных машин, произошло сокращение стоимостных объемов экспорта, которое часто было вызвано снижением не только цен (кроме автомобилей), но и физических объемов экспорта.

На фоне общего падения значительно выделяется резкий рост экспорта бытовых стиральных машин на 62% до 181,4 млн долл., основными рынками сбыта которых явились Польша (21%), Казахстан (21%), Украина (15%), Белоруссия (10%).

Цены импорта

Из табл. 2 следует, что для крупных товарных групп импорта нет какой-либо общей динамики.

Среди товарных групп, входящих в группу продовольственные товары и сельскохозяйственное сырье, наблюдались разнонаправленные изменения, не выявляющие общего тренда. Совокупное снижение стоимостных объемов составило (-5,9%), совокупный объем достиг 24,9 млрд долл. Отметим резкий рост стоимостных объемов импорта сигарет – на 52% и снижение стоимостных объемов импорта мяса – на 28%.

Совокупный стоимостной объем импорта медикаментов и химической продукции (ТН ВЭД 28-40) не изменился, составив 33,8 млрд долл. (-0,5%).

Импорт черных металлов демонстрировал снижение, а стальных труб – рост.

Произошло умеренное увеличение (на 5,5%) стоимостных объемов импорта машин, оборудования и транспортных средств (ТН ВЭД 84–90). Следует отметить значимый рост цен импорта на грузовые и легковые автомобили и снижение физических объемов импорта автомобилей.

Географическая структура товарооборота

В 2016 г. продолжилась тенденция последних лет к сокращению доли ЕС (и ЕАСT – Европейской ассоциации свободной торговли) и Украины в товарообороте России и увеличению долей стран АТЭС и ЕАЭС (см. табл. 3 ).

Значительнее всего с 2013 г. снизилась доля стран ЕС (на 6,8 п.п.), что во многом связано с динамикой цен на энергоресурсы, которые составляют важнейшую часть товарооборота. При этом доля Евросоюза по сравнению с 2013 г. уменьшилась и в нетопливном экспорте России на 2,8 п.п., и в импорте – на 4,0 п.п.

Доля Украины в товарообороте снизилась более чем в 2 раза: с 4,7% в 2013 г. до 2,2% в 2016 г. Она сократилась практически синхронно в импорте (-2,8 п.п.), топливном экспорте (-2,4 п.п.) и прочем экспорте (-2,9 п.п.).

Положительная динамика региона стран АТЭС (+5,2 п.п.) в товарообороте объясняется увеличением доли Китая (+3,7 п.п.) и США (+1,0 п.п.). Отметим, что доли Китая и США также выросли в импорте, экспорте топлива и нетопливном экспорте.

Динамика товарооборота с ЕАЭС (+0,9 п.п.) целиком объясняется увеличением доли Белоруссии (+0,9 п.п.).

В октябре 2016 г. вступило в силу соглашение о зоне свободной торговли (между ЕАЭС и Вьетнамом 1 . Доля Вьетнама в 2016 г. выросла до 0,8% (+0,3 п.п. по сравнению с 2013 г. и +0,08 п.п. по сравнению с 2015 г.). Если в 2014 и 2015 гг. экспорт во Вьетнам вырос на 6 и 26% соответственно (на фоне общего снижения экспорта России), то в 2016 г. наблюдалось значимое уменьшение экспорта (на 25%). Увеличение доли Вьетнама в 2016 г. объясняется существенным ростом импорта из этой страны (на 20%). Сальдо торговли с Вьетнамом ухудшилось с -210 млн долл. в 2015 г. до -1,092 млрд долл. в 2016 г.

Британский импорт и экспорт в 2016 г. снизились на 7,8 и 7,1% соответственно. В случае импорта это хуже среднего показателя (сокращение на 0,3%), а в случае экспорта – лучше среднего показателя (-16,9%). Процедура выхода Соединенного Королевства из ЕС («брексит») еще не началась, так что говорить о каком-либо его влиянии на торговлю с Россией преждевременно. Повлиять на товарооборот могло значимое ослабление фунта стерлингов относительно евро, вызванное итогами голосования по выходу страны из ЕС 2 .

Что касается крупнейших торговых партнеров России, то в структуре экспорта здесь произошли следующие заметные изменения: падение нетопливного экспорта в Нидерланды на 46% (снижение на 3,98 млрд долл., в основном за счет групп 74 «Медь» и 75 «Никель»), рост нетопливного экспорта в Великобританию на 63% (на 750 млн долл. за счет группы 71 «Драгоценные металлы»), рост нетопливного экспорта в Алжир на 88% (+1,58 млрд долл., в основном за счет поставок вооружений, в том числе танков Т-90). В части импорта следует отметить двукратное падение объемов импорта из Турции (снижение на 9,86 млрд долл.), резкое сокращение поставок из Японии на 42% (-4,97 млрд долл.) и с Украины на 63% (-2,67 млрд долл.).

Таблица 1

ИЗМЕНЕНИЕ ЦЕН И ОБЪЕМОВ ПОСТАВОК ОСНОВНЫХ ЭКСПОРТНЫХ ТОВАРОВ В 2016 Г.

|

Cl m CD ZE H Cl О |

Название позиции |

Цена |

5 s |

of О ю о -е- |

1 * Р О |

о CD со С1 |

|

|

Lfl О |

о |

||||||

Продовольственные товары

[ 1001 ■ Пшеница и меслин, долл./т 186II 166I -10 ■ I 19 ■ I 7 ■ I 1,5 ■

Топливо

2701 Уголь каменный, долл./т 62 54 -14 9 -6 3,1

Таблица 1, окончание

|

s CD ZE H Cl О |

Название позиции |

Цена |

5 s |

of О 5 Ю О -е- s |

S 55 X ю |

о CD н о с со о |

|

|

Lfl О |

о |

||||||

|

2709 |

Нефть сырая, долл./т |

366 |

289 |

-21 |

4 |

-18 |

25,6 |

|

2710 ■ |

Нефтепродукты, долл./т |

393 1 |

295 1 |

-25 ■ |

-9 ■ |

-32 ■ |

16,0 ■ |

|

2711110000 |

Газ природный сжиженный, долл./ куб.м |

212 |

120 |

-44 |

13 |

-36 |

1,0 |

|

2711210000 |

Газ природный, долл./тыс.куб.м |

226 ■ |

157 1 |

-30 ■ |

7 ■ |

-25 ■ |

10,9 |

|

Химическая продукция |

|||||||

|

3102 |

Удобрения минеральные азотные, долл./т |

230 |

170 |

-26 |

10 |

-19 |

0,8 |

|

3104 |

Удобрения минеральные калийные, долл./т |

264 |

196 |

-26 |

-15 |

-37 |

0,6 |

|

3105 |

Удобрения минеральные смешанные, долл./т |

364 |

282 |

-22 |

4 |

-19 |

0,9 |

|

2814100000 |

Аммиак безводный, долл./т |

378 |

226 |

-40 |

2 |

-39 |

0,3 |

|

4002 |

Каучук синтетический, долл./т |

1471 |

1314 |

-11 ■ |

5 ■ |

-6 |

0,4 ■ |

|

Древесина и изделия из нее |

|||||||

|

4403 |

Лесоматериалы необработанные, долл./куб.м |

69 |

67 |

-2 |

3 |

1 |

0,5 |

|

4407 |

Лесоматериалы обработанные, долл./т |

215 |

197 |

-8 |

13 |

4 |

1,1 |

|

4412 |

Фанера клееная, долл./куб.м |

449 1 |

385 1 |

-14 ■ |

11 ■ |

-5 ■ |

0,3 ■ |

|

4702–4704 |

Целлюлоза древесная, долл./т |

506 |

464 |

-8 |

4 |

-5 |

0,3 |

|

4801 |

Бумага газетная, долл./т |

401 |

403 |

0 |

-4 ■ |

-4 ■ |

0,1 ■ |

|

Металлы и изделия из них |

|||||||

|

72 ■ |

Черные металлы, долл./т |

361 ■ |

326 1 |

-10 ■ |

3 ■ |

-7 ■ |

4,9 ■ |

|

72 (кроме 7201–7204) |

Черные металлы (кроме чугуна, ферросплавов, отходов и лома), долл./т |

384 |

347 |

-10 |

5 |

-6 |

3,6 |

|

7201 ■ |

Чугун, долл./т |

259 I |

228 |

-12 ■ |

-4 ■ |

-15 ■ |

0,4 ■ |

|

7202 |

Ферросплавы, долл./т |

1696 |

1595 |

-6 |

1 |

-5 |

0,4 |

|

7207 |

Полуфабрикаты из углеродистой стали, долл./т |

317 |

295 |

-7 |

4 |

-4 |

1,6 |

|

7208–7212 |

Прокат плоский из углеродистой стали, долл./т |

417 |

371 |

-11 |

12 |

0 |

1,2 |

|

7403 ■ |

Медь рафинированная, долл./т |

5477 1 |

4703 1 |

-14 ■ |

-9 ■ |

-22 ■ |

0,8 ■ |

|

7502 |

Никель необработанный, долл./т |

11391 |

9173 |

-19 |

-18 |

-34 |

0,6 |

|

7601 |

Алюминий необработанный, долл./т |

1755 |

1433 |

-18 ■ |

1 |

-18 ■ |

1,7 ■ |

|

Машины, оборудование и транспортные средства |

|||||||

|

840130 |

Тепловыделяющие элементы (твэлы), необлученные, тыс. долл./шт. |

583 |

470 |

-19 |

13 |

-9 |

0,41 |

|

8411123009 |

Газовые турбины прочие, тягой более 44 кН, но не более 132 кН, тыс. долл./ шт. |

4210 |

3535 |

-16 |

-13 |

-27 |

0,32 |

|

8450111100 |

Машины стиральные, бытовые, долл./шт. |

173 |

163 |

-6 |

72 |

62 |

0,06 |

|

85287240 |

ЖК телевизоры, долл./шт. |

328 |

299 |

-9 |

-9 |

-17 |

0,06 |

|

860692 |

Вагоны железнодорожные открытые, тыс. долл./шт. |

17,8 |

17,4 |

-2 |

-22 |

-23 |

0,02 |

|

8703231910 |

Автомобили легковые с рабочим объемом цилиндров двигателя более 1500 см3, но не более 1800 см3, тыс. долл./шт. |

7,35 |

7,46 |

1 |

-45 |

-45 |

0,10 |

|

8704229108 |

Автомобили грузовые, с полной массой 5–20 т., прочие, тыс. долл. шт. |

30,45 |

32,02 |

5 |

-15 |

-10 |

0,05 |

Источник: расчеты авторов на основе данных ФТС.

Таблица 2

ИЗМЕНЕНИЕ ЦЕН И ОБЪЕМОВ ПОСТАВОК ОСНОВНЫХ ИМПОРТНЫХ ТОВАРОВ В 2016 Г.

|

s CD ZE H Cl О |

Название позиции |

Цена |

5 s |

co о Ю О s |

ю о X н О \О 2 со о о о 5 ф ° |

о со н О с со О |

|

|

2015 |

2016 |

||||||

|

Продовольственные товары |

|||||||

|

0201-0204 |

Мясо свежее и мороженое, долл./т |

3321 |

2822 |

-15 ■ |

-16 ■ |

-28 ■ |

0,96 |

|

0207 |

Мясо птицы свежее и мороженое, долл./т |

1430 |

1413 |

-1 |

-12 |

-13 |

0,17 |

|

0302-0304 |

Рыба свежая и мороженая, долл./т |

2562 |

2734 |

7 ■ |

-11 ■ |

-5 ■ |

0,53 1 |

|

0402 |

Молоко и сливки сгущенные, долл./т |

2059 |

2160 |

5 |

15 |

21 |

0,27 |

|

0405 |

Масло сливочное, долл./т |

3252 |

3794 |

17 ■ |

8 ■ |

26 ■ |

0,21 1 |

|

0805 |

Цитрусовые, долл./т |

774 |

760 |

-2 |

-1 |

-3 |

0,63 |

|

0901 |

Кофе, долл./т |

3262 |

3012 |

-8 ■ |

9 |

1 |

0,28 |

|

0902 |

Чай, долл./т |

3685 |

3335 |

-9 |

-5 |

-14 |

0,30 |

|

170112 - 170114 |

Сахар-сырец, долл./т |

377 |

425 |

13 |

-49 |

-42 |

0,06 |

|

1701991000 |

Сахар белый, долл./т |

364 |

533 |

46 |

-39 |

-11 |

0,08 |

|

1801 |

Какао-бобы, долл./т |

3457 1 |

3318 |

-4 ■ |

6 |

1 |

0,09 |

|

1806 |

Продукты, содержащие какао, долл./т |

4838 |

4580 |

-5 |

5 |

-1 |

0,19 |

|

22 |

Напитки алкогольные и безалкогольные |

- |

- |

- |

- |

2 |

0,99 |

|

2402 |

Сигареты и сигары |

- |

- |

- |

- |

52 |

0,09 |

|

Медикаменты и химическая продукция |

|||||||

|

2941 |

Антибиотики |

- |

- |

- |

- |

28 |

0,06 |

|

3003-3004 |

Медикаменты |

- ■ |

- ■ |

- ■ |

- ■ |

3 |

3,85 1 |

|

3808 |

Химические средства защиты растений, долл./т |

5782 |

6406 |

11 |

20 |

33 |

0,41 |

|

4001-4002 |

Каучук натуральный и синтетический, долл./т |

1998 |

1759 |

-12 |

11 |

-2 |

0,18 |

|

Одежда и обувь |

|||||||

|

61-62 |

Одежда |

- ■ |

- ■ |

- ■ |

- ■ |

3 ■ |

2,87 1 |

|

6403 |

Обувь кожаная, долл./пар |

23,9 |

24,5 |

2 |

-7 |

-5 |

0,60 |

|

Металлы и изделия из них |

|||||||

|

72 |

Черные металлы, долл./т |

722 |

650 |

-10 |

2 |

-8 |

1,65 |

|

72 (кроме 7201-7204) |

Черные металлы (кроме чугуна, ферросплавов, отходов и лома) , долл./т |

698 |

673 |

-4 |

-2 |

-6 |

1,43 |

|

7304-7306 |

Трубы стальные, долл./т |

1629 |

1546 |

-5 |

17 |

11 |

0,40 |

|

Машины, оборудование и транспортные средства |

|||||||

|

84-90 |

Машины и оборудование |

- |

- |

- |

- |

6 |

47,01 |

|

8703 |

Автомобили легковые, тыс. долл./шт |

18,5 |

22,6 |

22 |

-24 |

-7 |

3,28 |

|

8704 |

Автомобили грузовые, тыс. долл./шт |

39,1 |

50,8 |

30 |

-10 |

17 |

0,56 |

|

9401-9403 |

Мебель |

- ■ |

- ■ |

- ■ |

- ■ |

-22 ■ |

0,74 1 |

Источник: расчеты авторов на основе данных ФТС.

Таблица 3

ГЕОГРАФИЧЕСКАЯ СТРУКТУРА ТОВАРООБОРОТА РОССИИ В 2013 -2016 ГГ.

|

Регион/ страна |

Доля в товарообороте России (%) |

Изменение (в п.п.) |

|||

|

2013 |

2014 |

2015 |

2016 |

2016 к2015 |

|

|

ЕС |

49,6 |

48,1 |

44,8 |

42,8 |

–1,97 |

|

Украина |

4,7 |

3,5 |

2,8 |

2,2 |

–0,66 |

|

Турция |

3,9 |

4,0 |

4,4 |

3,4 |

–1,05 |

|

Норвегия |

0,3 |

0,3 |

0,3 |

0,3 |

0,04 |

|

Швейцария |

1,4 |

0,9 |

0,9 |

1,1 |

0,21 |

|

АТЭС, в том числе: |

24,8 |

26,9 |

28,1 |

30,0 |

1,95 |

|

Китай |

10,5 |

11,3 |

12,1 |

14,1 |

2,06 |

|

США |

3,3 |

3,7 |

4,0 |

4,3 |

0,36 |

|

Япония |

3,9 |

3,9 |

4,1 |

3,4 |

–0,61 |

|

Республика Корея |

3,0 |

3,5 |

3,4 |

3,2 |

–0,19 |

|

Вьетнам |

0,5 |

0,5 |

0,7 |

0,8 |

0,08 |

|

СНГ, в том числе: |

13,4 |

12,3 |

12,5 |

12,1 |

–0,43 |

|

ЕАЭС, в том числе: |

7,4 |

7,2 |

7,9 |

8,3 |

0,29 |

|

Армения |

0,2 |

0,2 |

0,2 |

0,3 |

0,05 |

|

Белоруссия |

4,1 |

4,1 |

4,5 |

5,0 |

0,41 |

|

Казахстан |

2,8 |

2,7 |

2,9 |

2,8 |

–0,17 |

|

Киргизия |

0,3 |

0,2 |

0,3 |

0,3 |

–0,01 |

Источник : расчеты по данным ФТС России.