Внутренние акты предприятия, регулирующие учет и движение материально-производственных запасов

Автор: Балтагожина Н.Р.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

Статья посвящена рассмотрению внутренних актов предприятия, регулирующих учет и движение материально-производственных запасов. Рассмотрены такие внутренние документы как учетная политика, рабочий план счетов, инструкция по проведению инвентаризации, должностные инструкции, приказы и распоряжения о движении материальных ценностей.

(внутренние акты, бухгалтерский учет, материально-производственные запасы)

Короткий адрес: https://sciup.org/140247532

IDR: 140247532 | УДК: 338

Internal acts of the enterprise regulating the accounting and movement of material and production reserves

The article is devoted to the consideration of the internal acts of the enterprise governing the accounting and movement of inventories. Such internal documents as accounting policies, working chart of accounts, instructions for conducting an inventory, job descriptions, orders and instructions on the movement of material assets are considered.

Текст научной статьи Внутренние акты предприятия, регулирующие учет и движение материально-производственных запасов

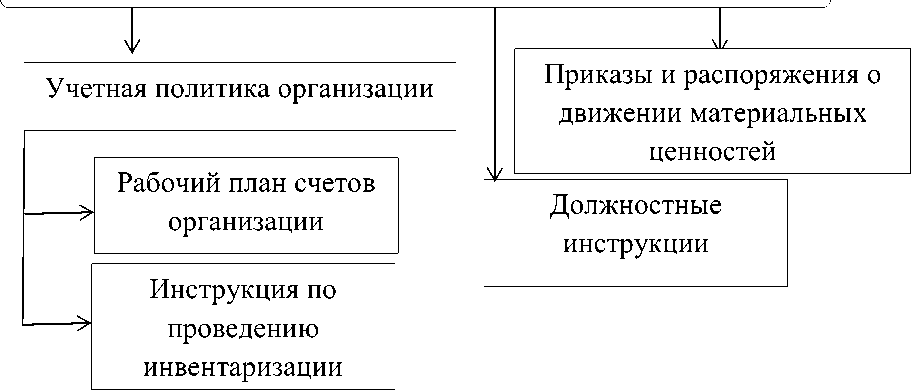

Учет и движение материально-производственных запасов обеспечивает постоянный и непрерывный производственный процесс, и, как следствие, является одним из наиболее важных направлений бухгалтерской работы. В связи с этим, предусмотрен ряд нормативно – правовых актов, которые подразделяются на четыре уровня: законодательный; методический; нормативный; внутренние акты предприятия. На рисунке 1 представлены внутренние акты предприятия, регулирующие учет и движение материальнопроизводственных запасов [1].

Внутренние акты предприятия

Рисунок 1 – Внутренние акты предприятия, регулирующие учет и движение материально-производственных запасов

Одним из основных положений регулирующих учет и движение материально-производственных запасов является учетная политика организации. Это базовый документ, который разрабатывается для каждой организации с учетом специфики деятельности, но в соответствии с теми требованиями, которые установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Минфином России в приказе от 06.10.2008 г. № 106н.

Учетная политика при учете материально-производственных запасов отражает следующую информацию:

-

- порядок учета при приобретении (заготовлении) материальнопроизводственных запасов;

-

- методы оценки видов материально-производственных запасов при их списании [2].

Помимо перечисленных данных в учетной политике прописываются применяемые именно этой организацией методы учета материальнопроизводственных запасов, торговой наценки, транспортно-заготовительных расходов и связанные с ними нюансы налогообложения.

На основании принятой учетной политики разрабатываются рабочий план счетов и инструкция по проведению инвентаризации.

Рабочий план счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка), на которых планируется отражать факт финансово-хозяйственной деятельности [3].

В части материальных запасов в рабочем плане предусматривается ведение счетов, на которых будет отражаться поступление, аккумулирование и выбытие материальных запасов организации. Как правило, это счета «10» Материалы, «41» Товары, «45» Товары отгруженные, «43» Готовая продукция. В зависимости от вида деятельности и масштаба организации, в рабочем плане счетов могут быть предусмотрены счета «15» Заготовление и приобретение материальных ценностей, «16» Отклонения в стоимости материальных ценностей. Кроме того, возможно открытие субсчетов, на которых будет вестись более конкретное и структурированное отражение материально производственных запасов. Например, это могут быть такие субсчета как «10.2» Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, «10.7» Материалы, переданные в переработку на сторону, «10.10» Специальная одежда на складе и пр.

Показателем контроля и надлежащего управления материальнопроизводственными запасами является инвентаризация, которая предполагает оформление соответствующих внутренних актов. На предприятиях, содержащих складские помещения, особенно актуальным является практика утверждения специальной инструкции по проведению инвентаризаций, где устанавливаются: количество инвентаризаций в отчетном году, период и сроки их проведения, перечень имущества, подлежащего проверке [4].

Перед началом инвентаризационной проверки обязательно издается такой внутренний документ как приказ о проведении инвентаризации. В данном приказе содержится следующая информация: состав и полномочия инвентаризационной комиссии; дата проведения; подразделение, где будет осуществляться проверка; причина и цель инвентаризации. Результаты проверки реальных количественных и стоимостных остатков материальнопроизводственных запасов оформляются в виде инвентаризационной описи (акта), с которым все члены комиссии должны ознакомиться под подпись.

Законодательством установлен перечень профессий (должностей), которые предполагают работу с вверенным имуществом (материальнопроизводственными запасами), и как следствие, несут материальную ответственность. К таковым относятся руководители складов, камер хранения, кладовщики, руководители в сфере торговли, начальники производства и др. Как правило, вопрос о материальной ответственности прописывается в трудовом договоре, и в отдельном соглашении о материальной ответственности. Однако, как показывает судебная практика, существует необходимость предусматривать условия о материальной ответственности и в должностных инструкциях, так как их отсутствие может негативно отразиться на трудовых отношениях в части принятия юридическим лицом некорректных решений.

Так, в части управления запасами, должностные инструкции являются сводом обязанностей для специалистов ответственных за контроль, приобретение, хранение, расходование и отражение движения материально производственных запасов на балансе предприятия. Когда материальноответственные лица осведомлены и придерживаются установленных должностных инструкций, производственные процессы проходят эффективно, а фактическое наличие совпадает с данными бухгалтерского учета.

К внутренним актам предприятия также относятся приказы и распоряжения о движении материальных ценностей. Далее рассмотрим назначение и содержание некоторых из них.

Приказ о передаче запасов от одного материально ответственного лица другому - издается в случаях увольнения, перехода на другую должность, ненадлежащего обращения с вверенным имуществом материально ответственного лица. Документ содержит сведения о материальных ценностях, дату передачи обязательств, о лицах от кого и к кому переходит материальная ответственность, сведения о сотруднике, который должен будет следить за выполнением данного приказа.

Приказ о внутреннем перемещении материально-производственных запасов принимается в случае перераспределения запасов между складами или подразделениями предприятия. В документе содержится информация о том, какие именно запасы необходимо переместить, их количество, дата перемещения, и сведения о лицах, ответственных за этот процесс.

Приказ о списании материально-производственных запасов формируется в случае, когда они более не способны приносить экономические выгоды предприятию. В этом распорядительном документе указываются: причина списания, перечень подлежащих списанию материальных ценностей, сроки проведения процедуры, ответственные лица. Основанием приказа является заключение комиссии по списанию запасов.

Распоряжение о контроле за движением материальных ценностей составляется в целях упорядочения использования материалов на объектах выполнения работ. В бланке распоряжения должны поставить подпись все указанные в нем сотрудники, в том числе те, кого документ касается напрямую и те, кто несет ответственность за его исполнение.

Все издаваемые внутри организации приказы и распоряжения идут от имени высшего должностного лица – директора (или работника, временно исполняющего его функции).

Таким образом, для регулирования учета и движения материальнопроизводственных запасов существует множество нормативно-правовой документации. Однако для каждого отдельно взятого предприятия руководством предусматриваются свои внутренние акты, которые учитывают специфику и масштабы деятельности, при этом, не содержат противоречий основным положениям ведения бухгалтерского учета.

Список литературы Внутренние акты предприятия, регулирующие учет и движение материально-производственных запасов

- Рогова, А. В. Нормативно-правовое регулирование учета материально-производственных запасов в Российской Федерации / А. В. Рогова // Студенческий форум: электрон. научн. журн. - 2018. - № 5. - С. 26-29.

- Болгучева, Р. Б. Роль учетной политики организации и особенности ее формирования / Р. Б. Болгучева // Научный форум: экономика и менеджмент. - 2017. - № 3. - С. 13-24.

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" Режим доступа. - URL: http://www.consultant.ru/document/cons_doc_LAW_29165/ (дата обращения 02.12.2019)

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" Режим доступа. - URL: http://www.consultant.ru/document/cons_doc_LAW_25648/ (дата обращения 02.12.2019).