Внутренний аудит в России: перспективы развития

Автор: Кондрашова Н.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (110), 2024 года.

Бесплатный доступ

В статье для определения перспектив внутреннего аудита рассматривается его развитие как деятельность, предоставляющая независимые гарантии и консультации по совершенствованию работы экономического субъекта. Рассмотрев причины появления внутреннего аудита, направления деятельности, факторы, влияющие на его осуществление в динамике, определены направления дальнейшего развития, в котором делается акцент на активном применении цифровых технологий, дающих неоспоримые преимущества для решения сложных задач бизнеса.

Внутренний аудит, причины появления, назначение, направления деятельности, факторы влияния, направления развития

Короткий адрес: https://sciup.org/170204590

IDR: 170204590 | DOI: 10.24412/2411-0450-2024-4-2-92-95

Internal audit in Russia: development prospects

In order to determine the prospects of internal audit, the article considers its development as an activity providing independent guarantees and advice on improving the work of an economic entity. Having considered the reasons for the appearance of internal audit, areas of activity, factors influencing its implementation in dynamics, the directions of further development are determined, which focuses on the active use of digital technologies that provide undeniable advantages for solving complex business problems.

Текст научной статьи Внутренний аудит в России: перспективы развития

Развитие внутреннего аудита в России началось в постсоветский период в связи с радикальной модернизацией и переходу от плановой экономики к рыночной, когда доля госсобственности сокращалась и начал активно развиваться рынок частного капитала. Владельцам собственных предприятий приходилось преодолевать различные кризисные ситуации для обеспечения устойчивого экономического состояния и нейтрализации рисков потерь вложенных ими ресурсов [1, с. 194].

Поэтому необходимо было для контроля происходящих изменений внутри бизнеса получать информацию о возможных рисках и потерях своих активов. Возникла потребность в услугах аудиторских организаций и внутренних аудиторов из-за усложнения общественных отношений [2, с. 30]. Однако частный бизнес очень часто не желал обращаться к внешним экспертам и аудиторам в силу определенных причин, которые и способствовали появлению внутреннего аудита (рис. 1).

Отсутствие доверия к внешним аудиторам из-за отсутствия у низ опыта п профессиональной репутации

Высокая стоимость услуг внешних аудиторов

Разные цели аудита: внешнего - выражение мнения о достоверности бухгалтерской отчетности одни раз в год; внутреннего - получение-опер атп в ной информации об изменениях законодательства, постоянный контроль за сохранностью и использованием имущества, своевременные консультации по управленческим решениям и юридическим вопросам

Рис. 1. Основные причины появления внутреннего аудита

В конце ХХ века начали формироваться устойчивые подходы к организации деятельности внутренних аудиторов и в настоящее время он стал востребованным ресурсом структурой управления крупных организаций, как деятельность, предостав- ляющая независимые гарантии и консультации по совершенствованию работы экономического субъекта. Его основное назначение: помочь достичь целей деятельности организации путем проведения проверок различных направлений деятельности и оценки процессов управления.

Институт внутренних аудиторов (ИВА) проводил исследования развития внутреннего аудита в России (опрос 100 руководителей СВА), которые выявили, что в 2019 году компании с количеством сотрудников от 5 тыс. чел. имели в своих структурах службы внутреннего аудита (СВА) с численностью до 4 человек (54%), до 10 (18%), до 20 (11%), более 100 (3%) из 100 исследуемых компаний. А к 2024 году наблюдается положительная динамика – уже компании с количеством сотрудников от 1 тыс. чел. имеют в своих структурах

СВА, причем их численность возросла: до 10 человек (49%), 10-25 человек (31%), больше 100 (4%).

Для развития внутреннего аудита большую роль сыграло обязательность его осуществления, установленное законодательно для кредитных и публичных организаций, с последующим внесением изменений в ФЗ «Об акционерных обществах» о необходимости формирования заключения по итогам его проведения с 2021 года. В условиях увеличения сложности решаемых задач расширяются и функции внутреннего аудита - от проведения поверок (независимых гарантий) до различных консультаций. Основные направления деятельности СВА в 2023 году представлены на рисунке 2 (опрос 100 руководителей СВА) [3].

Рис. 2. Основные направления деятельности внутреннего аудита

Последовательный подход к оценке процессов управления играет ключевую роль в осуществлении внутреннего аудита и позволяет экономическому субъекту достичь поставленных целей. Внутренний аудит (ВА) стал деятельностью, которая предоставляет независимые гарантии и консультации по совершенствованию работы экономического субъекта. Это становится особенно важным в настоящее вре- мя, когда происходит процесс цифровизации производства с внедрением инновационных технологий [4, с. 177].

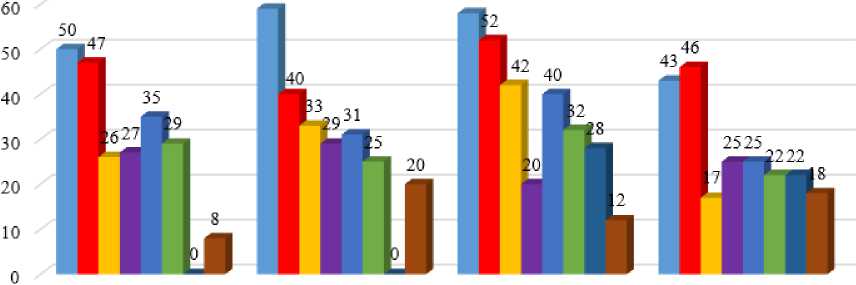

Для определения тенденций дальнейшего развития внутреннего аудита следует рассмотреть факторы, которые влияют на его работу. Рассмотрим динамику с 2017 года, выявленных факторов ИВА с 2017 года (рис. 3).

59 58

2017 г. 2019 г. 2021 г. 2023 г.

1 Недостаточная обеспеченность кадровыми ресурсами

■ Большие затраты времени на получение необходимой информации

I Недостаточный уровень профессионализма работников подразделения В А

-

■ Недостаточный бюдки (обеспеченность финансовыми ресурсами)

-

■ Недостаточная степень сотрудничества со стороны аудируемых подразделении

-

1 Недостаточная поддержка со стороны исполнительного руководства

-

■ Недостаточная степень технической оснашенности подразделения ВА (в т.ч. специализированным программным обеспечением)

-

■ Отсутствие реальной независимости подразделения В А от менеджмента

Рис. 3. Факторы влияния на осуществление внутреннего аудита [3]

Представленные данные свидетельствуют о том, что существенное влияние на осуществление внутреннего аудита оказывает недостаток квалифицированных кадров, способных соединить знания в области бизнес-процессов, финансового менеджмента, управленческого учета и внутреннего контроля со знанием цифровых технологий. Недостаточный уровень профессионализма сотрудников является также значимым фактором при осуществлении внутреннего аудита. Внутренним аудиторам не хватает знаний анализа цифровых данных, информационных технологий, бизнес-процессов, управления рисками, работы системы внутреннего контроля.

Вторым фактором по значимости являются большие затраты времени на получение информации из-за увеличения сложности решаемых задач. Главной проблемой является недостаток времени и практического опыта при проведении проверок.

Недостаточная обеспеченность финансовыми ресурсами не позволяет СВА адаптироваться к быстро происходящим изменениям. Сложностью, влияющей на деятельность внутреннего аудита, является взаимодействие специалистов с другими подразделениями из-за возможных конфликтов интересов при выполнении функций, находящихся вне сферы их деятельности. Еще одной сложностью является проблема реальной независимости от менеджмента организации, хотя руководители СВА считают свои службы независимыми.

Представленные данные позволяют определить дальнейшие перспективы развития внутреннего аудита. Это прежде всего, более широкое использование новых цифровых технологий. Оно связано с ростом уровня автоматизации процессов управления и работы аудиторов с информационно-аналитическими системами, поскольку автоматизация обеспечивает высокий уровень гарантии, так как позволяет анализировать большое количество информации в режиме реального времени. Кроме того, активное применение цифровых технологий внутренним аудитом дает неоспоримые преимущества для решения сложных задач бизнеса.

Вторым направлением развития является выстраивание динамичных процессов взаимодействия с другими подразделениями для предоставления гарантий и эффективных рекомендаций по совершенствованию работы экономического субъекта.

Третье направление направлено на устранение дефицита кадров и восполнения специальных знаний и навыков внутренних аудиторов путем реализации гибкой модели управления персоналом на основе кадровой модели внутренних аудиторов, учитывающей необходимые компе- тенции и инструменты их удержания и развития.

Таким образом, развитие информационных технологий и внешние вызовы требуют от экономических субъектов обоснованных оперативных решений, принятию которых способствует внутренний аудит. Его растущая стратегическая важность и возможности позволяют ему оставаться по-прежнему актуальным. А направления дальнейшего развития позволят адаптироваться в новых условиях.

Список литературы Внутренний аудит в России: перспективы развития

- Кондрашова, Н.Г. Анализ предпринимательского риска коммерческой организации / Н.Г. Кондрашова, А.А. Каминская // Экономика и бизнес: теория и практика. - 2021. - № 4-1(74). - С. 194-198. EDN: GIHANM

- Кондрашова, Н.Г. Институциональный подход к исследованию аудита как науки в России / Н.Г. Кондрашова // Аудитор. - 2012. - № 3(205). - С. 30-35. EDN: NJJLFG

- Ассоциация "Институт внутренних аудиторов" // Исследование текущего состояния и тенденций развития внутреннего аудита в России в 2019, 2021, 2023 гг. - [Электронный ресурс]. - Режим доступа: https://www.iia-ru.ru/contact/Исследование%20текущего%20 состояния%20и%20тенденций%20развития%20внутреннего%20аудита%20в%20России%202021.pdf.

- Медведева, О.С. Цифровизация в современной транспортной логистике / О.С. Медведева, В.В. Короленко // Научные труды КГУ им. К.Э. Циолковского, Калуга, 14 апреля 2021 года. - Калуга: Издательство КГУ им. К.Э. Циолковского, 2021. - С. 177-185. EDN: ZXHLTL