Внутренний и внешний контроль за сохранностью основных средств в ОАО «Нефтяная акционерная компания «АКИ-ОТЫР»

Автор: Перевозкина Ю.А., Костина О.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

В статье проводится сравнительный анализ учета и аудита основных средств в соответствии с российскими и международными стандартами. Исследуются проблемы внутреннего и внешнего контроля за сохранностью основных средств в ОАО «Нефтяная акционерная компания «АКИ-ОТЫР».

Основные средства, учет, анализ и аудит

Короткий адрес: https://sciup.org/140119496

IDR: 140119496

Текст научной статьи Внутренний и внешний контроль за сохранностью основных средств в ОАО «Нефтяная акционерная компания «АКИ-ОТЫР»

Актуальность данного исследования обуславливается важностью эффективной организации бухгалтерского учета, а также контроля за использованием, поступлением и выбытием основных средств со стороны собственников организации и со стороны менеджмента. В практической деятельности и научной литературе также проявляется интерес к данному вопросу. В области бухгалтерского учета основных средств выявляются трудности в процессе научных разработок, которые связаны с ограничением этого вопроса несовершенного российского законодательства. Российские стандарты, до сих пор, «заключены» в жесткие нормативные рамки. Это несмотря на влияние со стороны Международных стандартов финансовой отчетности, на формирование российских стандартов бухгалтерского учета, хотя когда в мировых стандартах наибольшую роль играет суждение специалиста. Это нашло отражение в отчетности в Концепции развития бухгалтерской отчетности и учета в РФ [1]. Огромный вклад в разработку и анализ принциповбухгалтерского учета и контроля за основными средствами на предприятии привнесли:А. С. Бакаев,И. М. Густянов,А. С. Бородкин,С. В. Панкова,Я. В. Соколов,С. А. Николаева,М. И. Макарьева,А. А. Додонов,И. В. Барсукова,П. С. Безруких,П. И. Камышанов,Е. Ф. Мизиковский,В. Б. Ивашкевич,А. И. Малыхина,Е. А. Пронина,Н. П. Кондраков,JI.C. Сосненко,Т. Г. ШешуковаН. Н. Илышева,А. Н. Медведев и др.

Целью данной статьи является определение особенностей контроля использования основных средств в ОАО НАК АКИ-ОТЫР.

Внутренний контроль - это процесс, осуществляемый советом директоров, исполнительными, контрольными органами и сотрудниками общества, направленный на обеспечение разумной уверенности достижения целей по следующим направлениям:

-

• Результативность и эффективность хозяйственной деятельности.

-

• Достоверность, своевременность и существенность всех видов

отчетности.

-

• Соответствие деятельности внутренним нормативным актам и

- действующему законодательству.

-

• Сохранности активов.

Система внутреннего контроля- составная часть системы управления общества, позволяющая принимать решения, направленные на совершенствование хозяйственной деятельности, оперативное выявление, предотвращение и минимизацию рисков. Под системой внутреннего контроляпонимается совокупность организационной структуры, политик и процедур контроля осуществляемых в обществе на всех уровнях и по всем функциям.

Внутренний контроль ориентирован на достижение следующих задач:

-

- обеспечение полноты и достоверности финансовой, бухгалтерской, статистической, управленческой и иных форм отчетности;

-

- обеспечение соблюдения нормативно-правовых актов Российской Федерации, решений органов управления общества и внутренних документов общества;

-

- обеспечение сохранности активов общества;

-

- обеспечение выполнения поставленных обществом целей наиболее эффективным путем;

-

- обеспечение эффективного и экономичного использования ресурсов общества;

-

- обеспечение своевременного выявления и анализа рисков, которые могут оказать существенное негативное (отрицательное) влияние на достижение целей общества, связанных с финансово-хозяйственной деятельностью.

Классификация контроля распределяется по назначению и содержанию сферы деятельности различают нефинансовый (административный, технический, правовой, хозяйственный) и финансовый виды контроля.

Контроль осуществляется различными субъектами контроля как на межгосударственном уровне, так и в государстве, причем на всех уровнях управления, включая общественные институты, участников экономических отношений (корпорации) и отдельных физических лиц (граждан).

Контроль за состоянием основных средств организации – это важный этап внутреннего контроля. На этом этапе происходит проверка сохранности и наличия основных средств, а также учет движения, учет расчетов по начислению амортизации и налогообложение операций с основными средствами.

Первичные документы по учету основных средств (акты приема -передачи, инвентарные карточки, договоры передачи, покупки основных средств акты ввода в эксплуатацию, и др.) – все они являются источниками информации по проверке и контролю учета основных средств.

В ОАО НАК АКИ-ОТЫР ежегодно проводится анализ учредительных документов, учетной политики, анализируют расчеты по начислению износа, ведомости, а также процедура отнесения затрат по амортизации в состав расходов, также и налогообложение. Проверяются журналы-ордера, корректность проводок, которые отражают хозяйственные операции по учету основных средств, ведомости синтетического и аналитического учета, производится анализ положения по учетной политике, а также процесс выполнения принципов учета основных средств, которые закреплены в учетной политике, происходит анализ правильности квалификации основных средств с целью подбора процедуры проверки [3, 19].

Аудиторам необходимо произвести контроль порядка отнесения основных средств к определенному виду, потому что основные средства на ряду с квалификацией входят в различные амортизационные группы, также имеют разную величину износа и разный срок работы. Также необходимо уделить внимание точной классификации средств, потому что суммы износа минимизируют налогооблагаемую базу и при расчете налога на имущество взыскиваются, таким образом, могут влиять на точность исчисления налогов, ошибки, в свою очередь, могут привести к использованию финансовых санкций к проверяемому лицу в виде пеней, штрафов [4, 63].

Следует определить уровень влияния выявленных нарушений и ошибок на искажение данных отчетности и учета, а также оценить возможные последствия этих ошибок в налоговом учете, причины их, определить виновных лиц и риск возможного наступления этих ошибок.

Контроль операций по поступлению основных средств предполагает оценку основных средств, поступивших в качестве вклада в уставный капитал, по договорам купли-продажи, взаимозачета, в результате строительства (подрядным и хозяйственным способом), аренды и т. д. Контроль заключается в проверке оценки поступивших основных средств, если объект поступает в порядке приобретения, его стоимость будет состоять из покупной стоимости и транспортно-заготовительных расходов, если в виде вклада в уставный капитал, то стоимость средства будет согласована с учредителями. Контроль оценки поступивших безвозмездно средств будет состоять из контроля рыночных цен на аналогичное средство на дату его оприходования [5, с. 89].

Контроль выбытия основных средств состоит из проверки операций по списанию. Необходимо проверить правильность оформления документов (акт на списание зданий и сооружений, акт на списание машин и оборудования, акт на выбраковку животных, акт на списание многолетних насаждений), правильность внесения записей в инвентарную карточку основного средства, контролируют данные аналитического и синтетического учета, законность совершаемых действий по списанию, выявляют случаи нарушений, злоупотреблений (подмена новых объектов на старые или с худшими качественными характеристиками), анализируют случаи гибели, порчи, хищений имущества на предмет нарушений. Проводится анализ списания основных средств в плане их оценки. С основными средствами как объектом учета связаны многие проблемы современной российской экономики:

невысокая конкурентоспособность продукции из-за чрезмерного физического и морального износа оборудования, недозагрузка производственных мощностей, необоснованное дробление имущественных комплексов, низкие фондоотдача и инвестиционная активность, необъективная оценка активов.

В учете отражается поступление техники в организации и списание изношенной части в форме оформления различных документови бухгалтерских записей. В этом случае бухгалтерский учет как функция сбора, обработки и группировки информации движении основных средств. Непреднамеренные ошибки, неточности в отчетности и учете организаций возникают вследствие недостаточного контроля операций по выбытию, внутреннему перемещению и поступлению основных средств. В основном, эти ошибки можно обнаружить в процессе аудита – это доказывает, что необходим аудит операций по движению основных средств.

Между МСФО 16 «Основные средства»и ПБУ 6/01 «Учет основных средств» есть некоторые различия. Чтобы понимать эти различия необходимо определить некоторые моменты, которые касаются учета основных средств:

-

- оценка стоимости основных средств;

-

- признание актива объектом основных средств;

-

- изменение стоимости объектов основных средств;

-

- принятие к учету;

-

- выбытие объектов ОС;

-

- раскрытие информации об основных средствах в отчетности;

-

- начисление амортизации.

Общими основаниями между ними являются:

-

- применение продукции в производстве, при оказании услуг или выполнении работ, а также для нужд предприятия, или для предоставления за определенную плату во временное пользование или владение;

-

- применение на период длительного времени, то есть свыше 12

месяцев(срока полезного использования), либо обычного операционного цикла, если больше 12 месяцев;

-

- перепродажа активов организацией не предполагается;

-

- получение организацией экономических выгод в будущем;

-

- надежную оценку должна получить первоначальная стоимость

актива.

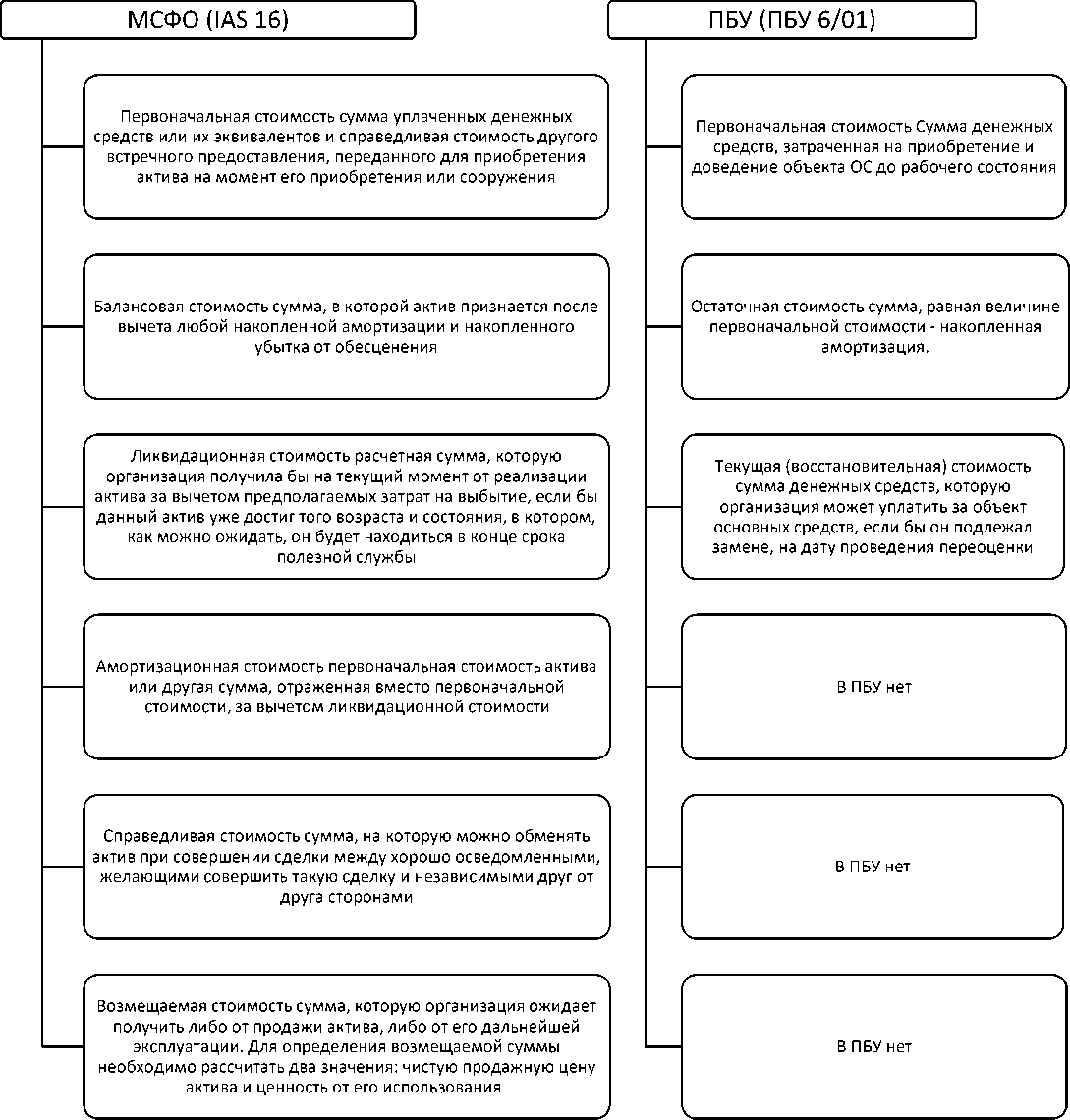

Стоимостной критерий при признании актива – это единственное отличие отечественного законодательства от мировых стандартов. В отечественной практике бухгалтерского учета есть возможность отражения актива стоимостью до 40 тыс. руб. в составе материально-производственных запасов. Стоимостной критерий, не определяющий при отнесении имущества к основным средствам в структуре мировых стандартов. Организации, как полагается, устанавливают определенный лимит, выше него расходы капитализируются, ниже – списываются на расходы (текущие). Есть определенная зависимость величины лимита от области деятельности компании, ее размера и прочих факторов. На рисунке 1 отражены используемые виды оценок основных средств в целях начисления амортизации, ведения учета и представления информации об основных средствах в финансовой отчетности по ПБУ и МСФО.

Рисунок 1

Соответствие оценок основных средств в российском и международном учете

МСФО, законодательное регулирование бухгалтерского учета в организациях России оказалось несовершенным и требует доработки и уточнения. В частности, необходимым является обеспечение регламентации учетного процесса операций с основными средствами.

ОАО «Нефтяная акционерная компания «АКИ-ОТЫР» осуществляет добычу и подготовку нефти на территории Ханты-Мансийского автономного округа-Югры. Компания «НАК «АКИ-ОТЫР» основана 10 января 1990 года.

В 2005 году произошла интеграция ОАО «НАК «АКИ-ОТЫР» в структуру нефтяной компании «РуссНефть», которая относит разработку Шапшинской группы месторождений к числу стратегически важных проектов.

Необходимо отметить, что специально организованные службы аудита достаточно редко встречаются на отечественных предприятиях, даже если его размеры позволяют содержать подобную службу. Как правило, предприятия уделяют внимание организации внутреннего контроля. Внешние аудиторы, проводя аудиторскую проверку, проводят оценку организации внутреннего контроля, с целью определения аудиторского риска и объема аудиторской проверки.

При приеме на работу в ОАО «Нефтяная акционерная компания «АКИ-ОТЫР» одновременно с трудовым договором с работником оформляется и договор о полной материальной ответственности. В трудовом договоре сотрудника делается отметка о том, что данный работник обязан нести полную материальную ответственность. Вновь принятого работника знакомят (под расписку) с инструкцией, регламентирующей выполнение им рабочих обязанностей, связанных с использованием или хранением имущества или денежных средств работодателя (например, порядок осуществления кассовых операций или правила отпуска товара со склада).

Следующим моментом, на который следует обратить внимание это организация документооборота на предприятии. В качестве положительного момента можно отметить наличие на предприятии разработанного графика документооборота. Для вновь создаваемых документов предусмотрена сплошная нумерация, а их регистрация производиться в специальных журналах.

Рассмотрим особенности проведения инвентаризации на предприятии. Как уже упоминалось, инвентаризации бывают плановые и внеплановые. План проведения инвентаризаций разрабатывается планово-экономическим отделом по согласованию с главным бухгалтером и утверждается приказом генерального директора. Проведение внеплановых инвентаризаций и ревизий осуществляется в следующих случаях установленных законодательством:при смене материально ответственных лиц (на день приемки-передачи дел) и при выявлении фактов хищения, злоупотребления или порчи имущества. Помимо этого внеплановые инвентаризации могут проводиться по требованию руководящего состава предприятия, с целью усиления контроля за материальными ценностями. Как правило, внеплановые инвентаризации проводятся не чаще одного раза в месяц и не реже двух раз в год. Их проведения утверждается приказом генерального директора.

Ежемесячно планово-экономическим отделом проводиться анализ финансового состояния предприятия на наличие негативных тенденций и с целью поддержание необходимого уровня платежеспособности и финансовой устойчивости.

Аудиторские проверки ежегодно проводятся в ОАО «Нефтяной акционерной компании «АКИ-ОТЫР» сторонней организацией.

При проведении обязательного аудита в ОАО «Нефтяной акционерной компании «АКИ-ОТЫР», заключение договоров оказания аудиторских услуг осуществляется по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Из всего вышесказанного можно заключить, что контроль использования основных средств организации представляет собой трудоемкий процесс, при котором проверке подвергаются все этапы движения основных средств: поступление, прием к учету, использование, ремонт и выбытие. Источниками информации для контроля служат данные бухгалтерского учета.

Список литературы Внутренний и внешний контроль за сохранностью основных средств в ОАО «Нефтяная акционерная компания «АКИ-ОТЫР»

- Адамов Н. А. Основы управленческого учета/Н. А. Адамов, Т М. Рогуленко, Г. А. Амучиева. -СПб.: Питер, 2013. -112 с.

- Терехов А. А. Контроль и аудит: основные методические приемы и технология/А. А.Терехов, М. А.Терехов/М.: Финансы и статистика, 2011. -208 с.

- Аврова И. А. Основные средства: бухгалтерский и налоговый учет/И. А. Аврора. -М.:Бератор -Пресс, 2013. -192 с.

- Данилевский Ю. А., Овсянников Т. H. Насущные проблемы финансового контроля/Ю. А. Данилевский, Т H. Овсянников//Бухгалтерский учет. -2012. №2. -с. 62-64.

- Прокофьева Н. В. Ремонт основных средств: учет и оформление/Н. В. Прокофьева//Главбух. Отраслевое приложение «Учет в производстве». -2011. №1. -с. 87-91.