Внутренний контроль использования материально-производственных запасов: значение, этапы, процедуры контроля

Автор: Бжассо А.А., Тикишан А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-2 (52), 2021 года.

Бесплатный доступ

В статье рассмотрено значение материально-производственных запасов в деятельности коммерческих организаций. Описаны алгоритм формирования системы внутреннего контроля, этапы, виды контроля. Отражены порядок назначение исполнительного органа и процедуры по осуществлению внутреннего контроля, а так же формы документов внутреннего контроля учета материально-производственных запасов. Дано обоснование необходимости создания системы внутреннего контроля.

Материально-производственные запасы, внутренний контроль, коммерческая организация, формы документов, алгоритм, этапы, управленческие решения

Короткий адрес: https://sciup.org/170188200

IDR: 170188200 | DOI: 10.24411/2500-1000-2021-1084

Internal control of the use of inventory: meaning, stages, and control procedures

The article considers the importance of material and production stocks in the activities of commercial organizations. The algorithm of forming the internal control system, stages, and types of control are described. The procedure for the appointment of the executive body and the procedures for the implementation of internal control, as well as the forms of documents for internal control of inventory accounting, are reflected. The rationale for the need to create an internal control system is given.

Текст научной статьи Внутренний контроль использования материально-производственных запасов: значение, этапы, процедуры контроля

Материально-производственные запасы, являлись всегда основной, неотъемлемой частью деятельности компаний и составляют львиную долю от всех расходов, которые несут в результате деятельности бизнес-структуры.

Одним из факторов, увеличение рентабельности деятельности предприятия, является оборачиваемость оборотных средств, продолжительности времени одного оборота и как известно материальнопроизводственные запасы это один из видов оборотных средств экономического субъекта.

Эффективное использование материально-производственных запасов, особенно актуально в нынешних условиях ведения бизнеса, когда кризисные явления не прекращаются, и усиливается накал конкурентной борьбы за рынок сбыта между экономическими субъектами.

Именно поэтому учёт материально -производственных запасов очень важен, так как они непосредственно влияют на всю деятельность организации в целом. Таким образом, именно внутренний контроль (аудит) играет очень серьезную роль в правильном отражении операций с материально - производственными запасами и особенно это касается малых предприятий, которые являются важным сегментом экономики [1].

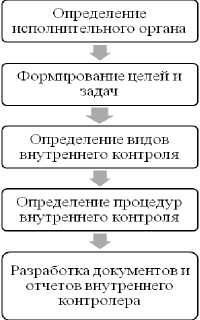

Для этих целей следует использовать алгоритм формирования системы внутреннего контроля, представленного на рисунке 1.

Рис. 1. Алгоритм формирования системы внутреннего контроля в организации

Первым и важным шагом, является назначение исполнительного органа по осуществлению внутреннего контроля в организации, деятельность которого должна быть направлена на эффективность функционирования системы внутреннего контроля предприятия.

На предприятии необходимо разработать и утвердить положение о системе внутреннего контроля, где будут сформулированы цели и задачи созданной структуры контроля. Что касается прав и обязанностей лиц, ответственных за осуществление контрольных функций, то они должны быть указаны в должностных инструкциях, с которыми работников службы внутреннего контроля необходимо ознакомить под роспись.

Затем, необходимо определить виды или способы контроля - это может быть, как документальный, так и физический способы контроля.

Что касается физического способа контроля, тут важно обеспечение охраны и предотвращение возможности хищения материально-производственных запасов, ограничение доступа к ним и проведение инвентаризации в установленные сроки.

Следующий вид контроля – это использование документов или записей в компьютерных программ, при этом необходим контроль за полнотой внесения данных информации по всем хозяйственным операциям с использованием процедур внутреннего контроля.

Необходимо применять следующие процедуры внутреннего контроля учета материально-производственных запасов:

-

1) Проверка наличия и правильности оформления первичной документации.

-

2) Проверка правильности и своевременности, отражения хозяйственных операций в бухгалтерском учете. 3) Оценить процесс документооборота и документального оформления наличия и движения МПЗ.

-

4) Проверка и сопоставление фактов оплаты и поступления МПЗ, а также правомерности списания МПЗ.

-

5) Проверка правильности применения норм списания МПЗ.

-

6) контроль своевременности проведения инвентаризации МПЗ их охрану и ограничения доступа к ним.

Далее, необходимо собрать всю информацию в ходе процесса внутреннего контроля и грамотно провести ее анализ, поэтому важным этапом, является составление рабочих документов внутреннего контроля отчета внутреннего контролера, форма и порядок составления, которых, должны быть определены положением о внутреннем контроле организации.

Необходимо сформировать следующие формы документов внутреннего контроля:

-

– форма внутреннего документа для проверки наличия и правильного оформления первичных документов;

-

– форма внутреннего документа для проверки сохранности и движения материально-производственных запасов в организации;

-

– форма внутреннего документа для проверки полноты отражения в учете операций с материально-производственными запасами;

– отчет внутреннего контролера по итогу проведения проверки.

Разработанные направления внутреннего контроля необходимы для проверки эффективности использования материально-производственных запасов.

Проводить и вносить необходимые коррективы в структуру и систему внутреннего контроля может помочь служба внутреннего аудита. Сегодня все более востребованы услуги внутренних аудиторов. Они не только помогают проводить контрольные мероприятия, но и проводят консультирование руководства по важным вопросам. Ценность работы внутренних аудиторов в том, что свою деятельность они осуществляют на принципах независимости, профессионализма, компетентности, объективности, конфиденциальности и др., которые разработаны международным Институтом внутренних аудиторов [2]. Так же наличие службы внутреннего аудита и системы внутреннего контроля позволит повысить эффективность управления предприятием. Более того, их работа внутри предприятия будет повышать степень доверия со стороны государства и инве- сторов, в том числе будет являться существенным положительным обстоятельством при оценке эффективности управления предприятием на этапе отбора участ- ников государственно-частного партнерства [3].

Кроме того, результаты работы службы внутреннего контроля, дают возможность своевременно обнаружить производственные процессы, которые в определенный момент не управляемы, что позволит ре- шить проблему их негативного воздействия на ключевые показатели деятельности предприятия [4].

Нельзя забывать о том, что проведение детального анализа позволяет произвести расчет специальных показателей, позволяющих оценить кредитоспособность и платежеспособность предприятия, спрогнозировать вероятность наступления банкротства, позволяет выработать определенную финансовую стратегию [5].

Список литературы Внутренний контроль использования материально-производственных запасов: значение, этапы, процедуры контроля

- Лесная И.А., Бжассо А.А. Аудит материально-производственных запасов и его значение в принятии управленческих решений в современных условиях // Экономика и бизнес: теория и практика. - 2020. - № 3-1 (61). - С. 108-111.

- Дачева С.Р., Пивень И.Г. Внутренний аудит в управлении организациями: задачи, принципы, особенности // Экономика и бизнес: теория и практика. - 2020. - № 4-2 (62). - С. 65-68.

- Пивень И.Г. Управление бизнес-структурами в рамках государственно-частного партнерства на современном этапе: проблемы и перспективы развития и взаимодействия с государством, вопросы оценки эффективности управления бизнес-структурами // Экономика и предпринимательство. - 2020. - № 1 (114). - С. 655-660.

- Гукасян З.О., Толмачева О.И., Вайкок М.А., Мартынова Т.А., Бжассо А.А., Черминская Л.Г., Рыбянцева М.С., Тхагапсо М.Б., Халяпина О.Г., Галицкая Ю.Н., Пивень И.Г., Тишковская С.В. Формирование информационно-методического обеспечения оценки эффективности и качества корпоративного управления и практика его применения: монография // Кубан. гос. технол. ун-т. - Краснодар: Изд. ФГБОУ ВО "КубГТУ". - 2020. - 175 с.

- Котлярова О.А., Бжассо А.А. Диагностика риска банкротства как основа экономической безопасности предприятия в современных условиях // Экономика и бизнес: теория и практика. - 2020. - № 2-1 (60). - С. 153-156.