Внутренний контроль использования материально - производственных запасов: организация, проведение и его значение в обеспечении финансовой устойчивости компаний в современных условиях

Автор: Филатова В.В., Бжассо А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (81), 2021 года.

Бесплатный доступ

В статье рассмотрено значение использования материально-производственных запасов на предприятиях. Обоснованно значение эффективное использование материально-производственных запасов в современных условиях. Описан алгоритм формирования системы внутреннего контроля, отражено значение внутреннего контроля материально-производственных запасов, его цели и задачи, как фактор финансовой устойчивости компаний в современных условиях

Алгоритм формирования, внутренний контроль, этапы, основные подходы, материально-производственные запасы, эффективность использования, внешняя и внутренняя среда

Короткий адрес: https://sciup.org/170191877

IDR: 170191877

Internal control of the use of inventory: organization, conduct and its importance in ensuring the financial stability of companies in modern conditions

The article considers the importance of the use of material and production stocks at enterprises. The importance of efficient use of material and production stocks in modern conditions is justified. The algorithm of formation of the internal control system is described, the importance of internal control of inventory, its goals and objectives as a factor of financial stability of companies in modern conditions is reflected

Текст научной статьи Внутренний контроль использования материально - производственных запасов: организация, проведение и его значение в обеспечении финансовой устойчивости компаний в современных условиях

Материально-производственные запасы, являются основной и неотъемлемой частью деятельности организации и чаще всего составляют большую часть всех расходов, которые несут предприятия в результате своей деятельности.

Так как материально-производственные запасы являются одним из видов оборотных средств организации, то одним из факторов, увеличение рентабельности предприятия, является оборачиваемость оборотных средств, а также продолжительность времени одного оборота. В условиях экономической деятельности субъекта эффективное использование материально-производственных запасов особенно актуально в нынешнее время, так как переломные моменты в экономике непрерывны, а конкурентная борьба на рынке сбыта напряженная. Исходя из этого учёт материально-производственных запасов очень важен, так как они непосредственно влияют на всю деятельность организации в целом.

Система внутреннего контроля является важным фактором в части принятия наиболее грамотных управленческих решений. Организация внутреннего контроля представляет собой совокупность взаимосвязанных и взаимозависимых мер и методов, осуществляемых службой внутреннего контроля для достижения поставленных задач и целей, поставленных руководством компании эффективного использования материальнопроизводственных запасов.

Целями внутреннего контроля эффективного использования материальнопроизводственных запасов, являются:

-

- обеспечение финансовой устойчивости компании;

-

- повышение конкурентоспособности компании;

-

- снижение затрат на приобретение и хранение запасов;

-

- предотвращение порчи и хищения запасов;

-

- контроль использования материальнопроизводственных запасов, в соответствии с технологическим процессом.

Основным резервом повышения эффективности использования запасов является сокращение или нормирование статей затрат при списании материальных ресурсов, что позволит сократить издержки и повысить значительно, финансовую устойчивость и усилить позиции компаний в конкурентной борьбе в современных условиях.

Таким образом, организация служб внутреннего контроля организации призвана использовать систему мероприятий для контроля деятельности различных подразделений компании, а также во избежание непредвиденных и преднамеренных ошибок и искажений. На основе сбора и обработки данных, полученных в ходе выполнения внутреннего контроля[1].

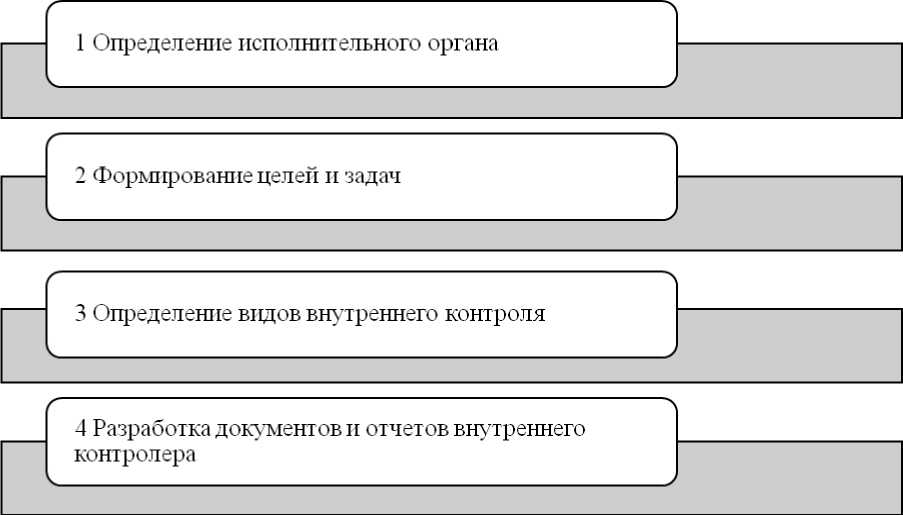

Для таких случаев необходимо использовать алгоритм формирования системы внутреннего контроля, который состоит из следующих последовательных пунктов, представленных на рисунке 1.

Рисунок. Алгоритм формирования системы внутреннего контроля

-

1. Определение исполнительного органа.

-

2. Формирование целей и задач.

-

3. Определение видов внутреннего контроля.

Одним из первых и важным шагом, является назначение исполнительного органа по осуществлению внутреннего контроля в организации, деятельность которого должна быть направлена на эффективность функционирования системы внутреннего контроля предприятия.

На предприятии необходимо разработать и утвердить положение о системе внутреннего контроля, где будут сформулированы цели и задачи созданной структуры контроля. Так же необходимо утвердить перечень прав и обязанностей лиц, ответственных за осуществление контрольных функций, которые должны быть указаны в должностных инструкциях, с которыми в последующем необходимо ознакомить под роспись работников службы внутреннего контроля.

Необходимо определить виды или способы контроля - документальные и физические.

При физическом способе контроля, необходимо обеспечить охрану и предотвращение хищения материальнопроизводственных запасов, а также ограничить доступа к ним и проводить инвентаризацию в установленные сроки. Документальный способ контроля предполагает использование документов или записей в компьютерных программах. При этом способе необходимо контролировать полноту внесения данных по всем хозяйственным операциям с использованием процедур внутреннего контроля.

В данном случае необходимо применять следующие процедуры внутреннего контроля учета материальнопроизводственных запасов:

-

- проверить наличие и правильность оформления первичной учетной документации;

-

- проверить правильность и своевременность, отражения хозяйственных операций в бухгалтерском учете;

-

- оценить процесс документооборота и документального оформления наличия и движения материально-производственных запасов;

-

- проверить и сопоставить факты оплаты и поступления материальнопроизводственных запасов, а также правомерности их списания;

-

- проверить правильность применения норм списания материальнопроизводственных запасов;

-

- контроль своевременности проведения инвентаризации материальнопроизводственных запасов, их охрану и ограничения доступа к ним.

-

4 Разработка документов и отчетов внутреннего контролера.

В ходе внутреннего контроля необходимо собрать информацию и грамотно провести ее анализ, поэтому важным этапом, является составление рабочих документов внутреннего контроля, форма и порядок составления, которых, должны быть определены положением о внутреннем контроле организации.

Необходимо сформировать следующие формы документов внутреннего контроля:

-

- внутренний документ для проверки наличия и правильного оформления первичных документов;

-

- внутренний документ для проверки сохранности и движения материальнопроизводственных запасов в организации;

-

- внутренний документ для проверки полноты отражения в учете операций с материально-производственными запасами;

-

- отчет внутреннего контролера по итогу проведения проверки.

Данные направления внутреннего контроля необходимы для проверки эффективности использования материальнопроизводственных запасов. Проводить и вносить необходимые коррективы в структуру и систему внутреннего контроля может помочь служба внутреннего аудита. На сегодняшний день услуги внутренних аудиторов стали очень востребованы. Так как они не только помогают проводить контрольные мероприятия, но и проводят консультирование руководства по важным вопросам [2].

Работа внутренних аудиторов ценна тем, что свою деятельность они осуществляют по принципу независимости, профессионализма, компетентности, объективности, конфиденциальности и так далее. Все это разработано международным Институтом внутренних аудиторов. Наличие системы внутреннего контроля и службы внутреннего позволяет повышать эффективность управления предприятием.

Системное планирование работы внутренних аудиторов в рамках проведения мероприятий внутреннего контроля движения и использованиия материальнопроизводственных запасов позволит своевременно обнаружить точки риска, выявить участки со слабым контролем в производственном процессе, что поможет решить проблему негативного воздействия таких факторов на ключевые показатели деятельности предприятия [3].

В современных условиях, не прекращающихся кризисных явлений, деятельность организаций, подвергается колоссальным рискам, под воздействием, негативных факторов внешней среды.

В этой не простой ситуации, очень важно уметь своевременно определить максимально допустимый уровень существенности отрицательного влияния, и угрожающих факторов кризисных проявлений анализируя различные показатели[4].

При этом должны учитываться основные компоненты управления: внутренняя среда; постановка целей, определение событий; оценка рисков; реагирование на риск; средства контроля и пр.[5].

Надо отметить, что эффективная, грамотно организованная система внутреннего контроля, позволит своевременно предотвратить влияние факторов внешней и внутренней среды, которые могут не лучшим образом сказаться на финансовой устойчивости экономических субъектов.

Список литературы Внутренний контроль использования материально - производственных запасов: организация, проведение и его значение в обеспечении финансовой устойчивости компаний в современных условиях

- Тикишан А.В., Бжассо А.А. Понятия и подходы к организации внутреннего контроля эффективности использования материально-производственных запасов в современных условиях // Экономика и бизнес: теория и практика. - 2020. - № 2-2 (60). - С. 138-141.

- EDN: PLFZEC

- Пивень И.Г., Грабивчук В.Я. Внутренний аудит и его роль в системе внутреннего контроля // Экономика и бизнес: теория и практика. - 2021. - № 1-2 (71). - С. 51-54.

- EDN: XHSLOD

- Половникова М.Л., Пивень И.Г. Особенности планирования аудита использования материально-производственных запасов организации // В сборнике: пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. - 2019. - С. 505-512.

- EDN: IGFZCR

- Бжассо, А.А. Разработка и применение когнитивных инструментов - элемент эффективного антикризисного управления экономикой региона в период кризиса // Экономика и предпринимательство. - 2018. - № 1 (90). - С. 360-364.

- EDN: YRSIQF

- Гладкова, Е.В. Роль риск-менеджмента в развитии деятельности современных организаций // Инновационные технологии в управлении: сборник научных статей. - М.: МАКС Пресс, 2018. - С. 104 -109.

- EDN: XRRUJV