Внутренний контроль как функция управления организацией

Автор: Альбаев И.А., Альбаева А.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (44), 2020 года.

Бесплатный доступ

Устойчивое и динамичное развитие организации, его эффективность и конкурентоспособность тесно связаны с экономической безопасностью предприятия. Сущность системы внутреннего контроля представляет собой комплекс упорядоченных взаимосвязанных средств, методик и процедур, используемых в целях повышения эффективности управления хозяйственной деятельности, обеспечения контроля за сохранностью имущества, соблюдению действующего законодательства.

Экономическая безопасность предприятия, система экономической безопасности, внутренний контроль

Короткий адрес: https://sciup.org/140287792

IDR: 140287792 | УДК: 33

Internal control as an organization management function

Sustainable and dynamic development of the organization, its effectiveness and competitiveness associated with the economic security of the enterprise. The system of internal control is a complex of ordered interrelated means, methods and procedures that allow to increase the efficiency of managing business activities, ensuring control over the preservation of property, compliance with existing legislation.

Текст научной статьи Внутренний контроль как функция управления организацией

В настоящее время, эффективная деятельность любой организации требует определенных подходов к управлению. Одним из важных подходов является внутренний контроль. Контроль обеспечивает принятия оперативных и верных решений в области управления организацией. Это обуславливает актуальность темы исследования.

Контролем называют такую функцию управления, которая состоит из системы проверки и наблюдения процесса деятельности объекта в соответствии с принятыми управленческими решениями.

Основной целью контроля является точное и объективное изучение положения организации в определенной области и выявление отрицательно сказывающихся на предприятие факторов.

Выделяют некоторые задачи внутреннего контроля:

-

- выявление путей совершенствования работы организации;

-

- достижение рационального использования средств

организации;

-

- использование выявленных резервов роста для эффективности

производства;

-

- контроль и обеспечение сохранности имущества;

-

- укрепление дисциплины.

Если на предприятии существует система, которая основывается на выполнении определенных задач и достижении определенных целей, то за такой системой определенно необходим контроль.

Рассмотрим преимущества применения внутреннего контроля в управленческой деятельности. К ним относятся:

- своевременный контроль способствует своевременному выявлению нарушений и помогает вовремя их исправить, способствуя предотвратить кризис в управленческой деятельности;

-

- внутренний контроль способен определить перспективы для дальнейшего развития организации;

-

- внутренний контроль способен выявить недостатки и скорректировать дальнейшее осуществление действий [2].

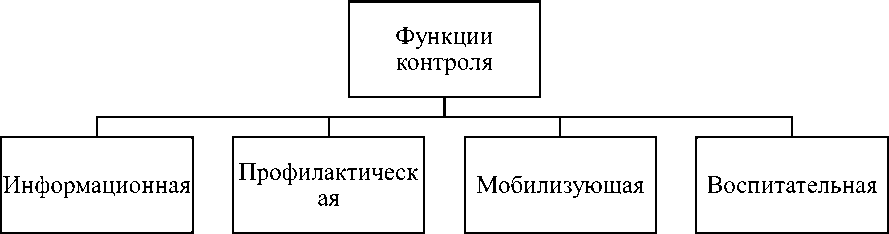

Основные функции контроля представлены на рисунке 1.

Рисунок 1 – Основные функции контроля

Краткая характеристика функций контроля представлена в таблице 1.

Таблица 1 – Краткая характеристика функций контроля

|

Функции контроля |

Краткая характеристика |

|

Информационная |

Информация, полученная в ходе проведения контроля, является решающей для принятия управленческих решений, обеспечивающих развитие и нормальное функционирование деятельности организации |

|

Профилактическая |

Контроль необходим как для выявления, нарушений, хищений и недостатков, так и для предотвращения подобных действий в будущем |

|

Мобилизующая |

Обеспечивает рациональное использование ресурсов для эффективного ведения бизнеса |

|

Воспитательная |

Обеспечивает ведение деятельности согласно действующему законодательству |

Системой финансово-экономического контроля называют

совокупность предметов, объектов и субъектов внутреннего контроля. Все эти элементы должны представлять единое целое в процессах сопоставления уровня достигнутых результатов с принятыми решениями, процессах контроля, процессах, направленных на выработку регулирующих мер с корректирующим воздействием.

В таком случае, к субъектам внутреннего контроля относят органы, которые осуществляют этот контроль. К объектам внутреннего контроля относят предмет или явление, которое подлежит контролю. Предметом внутреннего контроля называют набор вопросов и критериев, согласно которым организуется контроль [5].

Контроль осуществляется на разных уровнях: на уровне должностного лица; на уровне отдельного подразделения; на уровне предприятия; на уровне отрасли; на уровне региона; на уровне страны. При этом не зависимо от уровня осуществления, контрольные мероприятия должны осуществляться с соблюдением принципов контроля, отраженных на рисунке 2.

Особенностью контроля и главной его составляющей является обратная связь, которая осуществляется между объектом управления и системой управления. Применение обратной связи позволяет получить оперативную информацию о действительном положении дел управляемого объекта и о фактическом выполнении управленческого решения [3].

Для того, чтобы организация занимала одно их лидирующих мест в рейтинге надежности, необходимо учитывать различные факторы, влияющие на финансовое благополучие и деловую репутацию компании.

Принципы контроля

|

-----► |

Принцип соответствия – соответствие контроля поставленным контролирующими органами целям и задачам |

|

----► |

Принцип плановости – составление программы контрольных мероприятий и плана проведения проверок |

|

----► |

Принцип системности – комплексное проведение контрольных мероприятий всех сфер деятельности объекта во взаимосвязи |

|

----► |

Принцип всеобщности – повсеместное проведение контроля во всех сферах деятельности организации |

Принцип законности – соблюдение законодательства действующего на момент проведения контрольных мероприятий

Принцип ответственности – ответственность лиц проводимых проверку при предоставлении недостоверных сведений по результатам проведенных мероприятий

|

----► |

Принцип непрерывности – соблюдение последовательного и непрерывного проведения предварительного, текущего и последующего контроля |

Принцип объективности – оценка деятельности объекта при проведении контрольных мероприятий осуществляется только на основе проверенных данных

|

----► |

Принцип эффективности – результат проведенных мероприятий должен обеспечить возможность выявления отклонений фактического состояния от требуемого с установлением причин отклонения, виновных лиц и резервов исправления и недопущения отклонений в будущем |

Рисунок 2 – Принципы контроля

В числе внутренних факторов – грамотно организованная и оперативно функционирующая система внутреннего контроля компании, которая предупреждает или минимизирует вероятность возникновения ошибок в учете и отчетности, а также расчетах с контрагентами, что позволяет обеспечивать надежность бизнеса.

Система внутреннего контроля организации имеет свои особенности, так как регламентирована на законодательном уровне. Она направлена на выполнение следующих функций: обеспечение соблюдения работниками этических норм, принципов профессионализма и компетентности.

Кроме того, данная система реализуется и для обеспечения таких общесоциальных и общеэкономических интересов как: противодействие легализации доходов, полученных преступным путем, и финансированию терроризма. Внутренний контроль в соответствии с полномочиями, определенными учредительными документами и внутренними организационно–распорядительными документами, осуществляют следующие уполномоченные на то лица.

Обычно контрольные действия, которые могут иметь отношение к целям аудита, могут быть сгруппированы по следующим категориям процедур:

-

1) Проверка выполнения. Такие контрольные действия включают в себя обзорные проверки и анализ фактических показателей в сравнении со сметными и прогнозными показателями, а также в сравнении с показателями за предыдущие периоды. Также данная процедура предполагает сопоставление внутренних данных со сведениями, полученными из внешних источников информации.

-

2) Обработка информации. Разнообразные контрольные процедуры в части обработки информации выполняются для проверки точности, полноты и санкционирования операций и делятся в области информационных систем на две большие группы средств контроля: общие средства контроля и прикладные.

Общие средства контроля за информационной системой обычно включают в себя средства контроля в отношении защиты от несанкционированного доступа, приобретения, развития и обслуживания прикладных программ информационных систем. Прикладные средства контроля применяются к обработке отдельных видов информации. Например, проверка арифметической точности бухгалтерских записей, ведение учета и обзорная проверка счетов, составление оборотных ведомостей; автоматизированные процедуры контроля.

-

3) Проверка наличия и состояния объектов. Такие контрольные действия направлены на обеспечение сохранности активов, включая меры, ограничивающие доступ к активам или бухгалтерским записям.

-

4) Разделение обязанностей. Наделение разных сотрудников полномочиями санкционирования операций в учете и хранения активов уменьшают возможность совершения и утаивания ошибки или недобросовестных действий в процессе обычного выполнения персоналом своих обязанностей.

-

5) Планирование (бюджетирование) и прогнозирование. Является важным инструментом управления любой организацией для целей принятия эффективных управленческих решений в отношении ожидаемых фактов хозяйственной жизни или реализации проектов.

-

6) Пересчет. Повторное исчисление показателей для целей оценки правильности расчета и выявление счетных ошибок.

-

7) Оценка рисков. Оценке подлежат предпринимательские риски, к которым относятся политический, валютный, социальный, экономический, налоговые риски, а также внутренние риски предприятия – риск неэффективного управления, риск непрофессионализма и т.д. Непрерывное выявление рисков и их оценка позволяют компании минимизировать последствия влияния объективных рисков, выявлять и устранять субъективные риски [1].

-

8) Мониторинг ошибок. Является важным и непрерывным процессом в системе внутреннего контроля компании. Данный инструмент

контроля вызволяет оперативно выявлять ошибки различного рода: счетные или при принятии управленческих решений, намеренные и случайные, единовременные или повторяющиеся, а также минимизировать их негативные последствия для компании.

Организация и проведение внутреннего аудита включено в систему внутреннего контроля. Аудитом называют независимую оценку и проврку бухгалтеркой (финановвой) отчетности аудируемого лица. Целью аудита является выявление достоверности бухгалтерской (финансово) отчетности. В свою очередь, аудит объединяет в себе многие контрольные процедуры в рамках общнй системы внутреннего контроля. Примером может являться проверка наличия и состояния объектов контроля.

Внутренним аудитом называют деятельность организации по сплошному или выборочному контроля разных участков функционирования организации. Внутренний аудит регламентирован внутренними локальными документами организации. Такая деятельность осуществляется специальным лицом – внутренним аудитором.

Одним из важных объектов контроля в организации является контроль учетной среды. Она включает в себя информацию о финансовом, налоговом и управленческом учете.

Контрольными мероприятиями являются:

-

- мониторинг изменения законодательства;

-

- анализ отклонения фактических показателей от плановых

показателей;

-

- формирование бюджетируемых показателей;

-

- составление налогового календаря;

-

- выявление факторов, повлиявших на отклонения и другое.

Можно сделать вывод, что система внутреннего контроля в организации является важным компонентом деятельности этой организации. Система внутреннего контроля позволит оперативно получать достоверную информацию о возникших проблемах, а также поможет принять соответствующее управленческое решение. Это позволит организации минимизировать отрицательные результаты и предотвратить возникновение ошибок.

Список литературы Внутренний контроль как функция управления организацией

- Прокофьева Е.А., Тер-Акопов С.Г., Обидина Н. Системное исследование экономической безопасности организации // Economics and management. Published by IASHE London. 2015, - 84 с.

- Инновационное развитие экономики: реалии и перспективы: Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов. 31 марта-2 апреля 2015 года: В 3 ч. - Белгород: Издательство БУКЭП, 2015. - Ч. 1. - 425с.

- Шнайдер В.В. Актуальные проблемы организации интегрированной подсистемы риск-менеджмента в системе финансового контроллинга // Вестник НГИЭИ. 2016. № 5 (60). С. 83-90.

- Никифорова Е.В. Формирование и раскрытие информации об устойчивом развитии компании // Актуальные проблемы экономики и права. 2016. Т. 10. № 2 (38). С. 113-123.

- Бердникова Л.Ф., Вокина Е.Б. Значение анализа финансовых рисков в устойчивом развитии организации // Азимут научных исследований: экономика и управление. 2015. № 4 (13). С. 7-10.