Внутренний контроль как средство нейтрализации угроз экономической безопасности предприятия

Автор: Кондрашова Н.Г., Чувикова О.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-4 (74), 2022 года.

Бесплатный доступ

В статье внутренний контроль рассматривается с точки зрения процессного подхода как средство нейтрализации угроз экономической безопасности предприятия. Раскрыта технология его проведения, делается акцент на необходимости создания контрольной среды, определения конкретных контрольных процедур с отражением их во внутреннем документе и закреплением их выполнения за конкретными сотрудниками. Это позволит предприятию раскрыть свою специфику осуществления внутреннего контроля и в полном объеме выполнять требования законодательных актов.

Экономическая безопасность, внутренний контроль, контрольная среда, процедуры контроля, технология проведения

Короткий адрес: https://sciup.org/170196833

IDR: 170196833 | DOI: 10.24412/2500-1000-2022-11-4-175-178

Internal control as a means of neutralizing threats to the economic security of the enterprise

In the article, internal control is considered from the point of view of the process approach as a means of neutralizing threats to the economic security of the enterprise. The technology of its implementation is disclosed, emphasis is placed on the need to create a control environment, define control procedures and secure their implementation for specific employees. This will allow the company to disclose its specifics of internal control and fully comply with the requirements of legislative acts.

Текст научной статьи Внутренний контроль как средство нейтрализации угроз экономической безопасности предприятия

Финансово-хозяйственная деятельность российских предприятий в современных условиях сопровождается рисками возникновения неблагоприятных ситуаций, а значит угрозами потери устойчивости и экономической безопасности [1, с. 286]. Средством предупреждения и нейтрализации этих угроз является внутренний контроль (ВК). Его сущность состоит в выявлении отклонений, нарушений для достижения цели экономической деятельно- сти [2, с. 65]. Для обеспечения экономической безопасности необходимо совершенствование ее внутреннего контроля в направлении выявления и нейтрализации рисков возникновения неблагоприятных ситуаций с нанесением ущерба деятельности.

Правовая основа внутреннего контроля создана на государственном уровне, ее образуют законодательные акты, представленные на рисунке 1.

ст. 19 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в ред. от 30.12.2021)

ст. 87.1 Федерального закона «Об акционерных обществах» № 208-ФЗ от 26.12.1995 г. (в ред. от 07.10.2022)

ст. 4, 7 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ от 07.08.2001 г. (в ред. от 14.07.2022)

Рис. 1. Правовая основа внутреннего контроля российских предприятий

Правовая основа определяет необходимость осуществления ВК. В связи с этим, российским предприятиям целесообразно разработать и внедрить нормативно- методическое обеспечение деятельности предприятия. Это контрольная среда, определяющая понимание проведения внутреннего контроля на предприятии. В его состав входит законодательная база (рисунок 1), руководящие методические документы (документы министерств и разработанные на предприятии), информационно-справочные документы. Внутренние документы должны содержать правила, регламентирующие осуществление учетной политики, взаимодействие подразделений и лиц, осуществляющих контроль финансово-хозяйственной деятельности. Правила по обеспечению безопасности должны также содержать требования к профессиональным знаниям и навыкам контролеров и их полномочия доступа к конфиденциальной информации, исходя из служебных обязанностей. Правила безопасности осуществления ВК необходимы для защиты информационной системы предприятия, поэтому сотрудники, у которых нет соответствующих полномочий, не должны иметь доступ к информации по ВК.

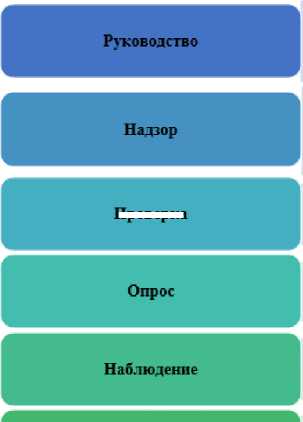

Рассмотрим технологию внутреннего контроля как совокупность методов и процедур процесса достижения целей предприятия. Как было определено выше, внутренний контроль направлен на выявление отклонений, нарушений от установленных правил на предприятии. Его основным методом является оценка рисков, как вероятности и последствий не достижения предприятием целей своей деятельности. Кроме того, быстрое развитие информационных технологий, как совокупности сбора, обобщения, систематизации и своевременного обмена огромным количеством информации при помощи средств программного обеспечения, способствовали росту их значимости [3, с. 279]. Поэтому очень важными процедурами ВК являются процедуры компьютерного контроля.

Проверка

Разграничение полномочий и ротация обязанностей

■Информирование сотрудников об нх обязанностях: целях работы: по вопросам, связанным с риском невыполнения работы и проблемами, которые могут возникнуть; детальном подходе к выполнению задания

■Отслеживание процесса выполнения работы или задания. Рассмотрение значительных вопросов, возникающих в ходе выполнения задания, с учетом их значимости и внесение соответствующих замечании выявления и запланированный подход

•Подтверждение или не подтверждение соответствия установленным требованиям

•Получение информации о фактическом порядке совершения сделок и операций, об осуществлении внутреннего контроля

-

• Осуществляется за совершением сделок и операций и осуществлением внутреннего контроля

•Возложение полномочий и обязанностей по осуществлении контроля на разных лиц за ограниченный период с целью уменьшения рисков возникновения ошибок н злоупотреблений

■Регламентация доступа к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информ апнойных систем

Процедуры компьютерного контроля

|

Д окум е нт ир о в айне |

|

■Письменное отражение выполненных процедур, и выводов. Организация и осуществление внутреннего контроля оформляется документально

|

Мониторинг |

|

-

■ Регулярный анализ результатов деятельности экономического субъекта, проверки результатов выполнения отдельных хозяйственных операций, регулярной оценки и уточнения внутренней организационно-распорядительной документации и других форм

«

Рис. 2. Основные процедуры ВК предприятия

Главная роль в функционировании внутреннего контроля как процесса принадлежит руководству предприятия, которая заключается в организации определения рисков с характеристикой отклонений от установленных на предприятии правил, процедур контроля, отражении их во внутреннем документе с закреплением их выполнения конкретными сотрудниками. Общая характеристика основных процедур внутреннего контроля как действий минимизации рисков, представлена на рисунке 2.

Определение процедур контроля конкретного предприятия позволит раскрыть свою специфику проведения внутреннего контроля и в полном объеме выполнять требования к его организации. Технология осуществления ВК предприятия состоит в следующем: вначале, необходимо установить виды рисков для последующей из нейтрализации в случае обнаружения, затем определить контрольные процедуры по их выявлению из перечня рисунка 2 и отразить их документально во внутреннем документе (например, в Положении или Внутреннем стандарте). Регулярный мониторинг должен проводиться как анализ практики осуществления ВК по установлению полноты покрытия рисков и пра- вильности определения и описания процедур для определения операционной эффективности внутреннего контроля. При этом способы анализа и оценки процедур должны комбинироваться. В результате можно обнаружить отклонения и нарушения, как риск неэффективности или сбоя процедуры ВК, в виде изменений в объеме или виде операций, уровне субъективности и зависимости от человеческого фактора. Для устранения выявленных недостатков необходимо внести изменения в проведение процедур ВК с документальным оформлением и обсуждением с исполнителем. После исправления необходимо провести повторную оценку операционной эффективности через определенный период.

Таким образом, рассматривая ВК как процесс, технологию его проведения представляет собой совокупность контрольных процедур, проводимых с целью установления наличия отклонений от установленных требований. В ходе его осуществле- ния оценивается возможность наличия рисков угроз экономической безопасности предприятия как не достижения его целей и, в случае их обнаружения производится документальная корректировка с последующей повторной оценкой эффективности.

Список литературы Внутренний контроль как средство нейтрализации угроз экономической безопасности предприятия

- Кондрашова, Н.Г. Обеспечение экономической безопасности коммерческой организации путем осуществления риск- ориентированного внутреннего контроля // Russian Economic Bulletin. - 2021. - Т. 4. - № 1. - С. 285-290.

- Кондрашова, Н.Г. Концептуальные положения институционального аудита: Монография. - Калуга: Эйдос, 2015. - 104 с.

- Кондрашова, Н.Г. Особенности применения информационных технологий в проектном менеджменте // Russian Economic Bulletin. - 2021. - Т. 4. - № 6. - С. 278-282.