Внутренний контроль учета товарных операций как инструмент повышения эффективности деятельности предприятия в условиях кризиса

Автор: Кузьминова В.Г., Бжассо А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 7-2 (70), 2022 года.

Бесплатный доступ

В статье рассмотрено значение внутреннего контроля на предприятиях в условиях кризиса, дано его определение и сущность. Отражены мероприятия внутреннего контроля товарных операций, способы организации внутреннего контроля. Описана схема формирования системы внутреннего контроля товарных операций, обоснованно значение внутреннего контроля, как инструмента повышения эффективности деятельности предприятия в современных условиях

Внутренний контроль, кризис, мероприятия, способы организации, схема формирования, товарные операции, эффективность деятельности, инструмент, риски, факторы

Короткий адрес: https://sciup.org/170194970

IDR: 170194970 | DOI: 10.24412/2500-1000-2022-7-2-184-187

Internal control of accounting of commodity transactions as a tool to improve the efficiency of an enterprise in a crisis

The article examines the importance of internal control at enterprises in a crisis, gives its definition and essence. The measures of internal control of commodity transactions, ways of organizing internal control are reflected. The scheme of formation of the system of internal control of commodity transactions is described, the importance of internal control as a tool for improving the efficiency of the enterprise in modern conditions is justified.

Текст научной статьи Внутренний контроль учета товарных операций как инструмент повышения эффективности деятельности предприятия в условиях кризиса

В условиях не прекращающегося экономического кризиса, вопрос, способности экономических субъектов противостоять негативным факторам, отрицательно влияющим на их деятельность, по-прежнему, актуален и требует принятия соответствующих мер для его решения.

В этой сложной ситуации, возникает необходимость своевременного определения максимально допустимого уровня существенности отрицательного влияния, и угрожающих факторов кризисных проявлений анализируя различные показатели деятельности предприятия [1].

Так для предприятий торговли, товар -это основа их деятельности и одним из факторов, эффективности их функционирования, является, грамотно организованная система внутреннего контроля учета товарных операций.

Рассматривая сущностную основу внутреннего контроля учета товарных операций, следует отметить отсутствие четких определений в современной системе научных исследований. Существующие трактовки категории «внутренний контроль» носят обобщенный характер и отражают ее процессные аспекты.

Таким образом, современные авторы рассматривают «внутренний контроль» организации как:

-

- организованный процесс с целью получения информации;

-

- систему мер, направленную на эффективное выполнение работниками своих обязанностей;

-

- деятельность, проводимая в интересах субъекта;

-

- совокупность действий, проводимых по инициативе руководства организации и в интересах хозяйствующего субъекта;

-

- систему, обеспечивающую сохранность активов субъекта.

Каждое из определений содержит лишь отдельные аспекты и характеристики категории, отсутствует содержательность дефиниций, слабо раскрыта целевая основа осуществления внутреннего контроля.

Можно сказать, что внутренний контроль представляет собой инициируемую руководством организованную в непрерывном либо периодическом порядке силами штатного персонала, либо привлеченными специалистами систему мониторинга за деятельностью организации.

Особую роль в системе внутреннего контроля играет внутренний аудит, который позволяет выполнять наиболее кропотливую контрольную или аналитическую работу профессионалами - аудиторами. Значение внутреннего аудита подчеркнуто и в Информации МФ РФ № ПЗ-

11/2013, где внутренний аудитор (или служба внутреннего аудита) выделены в качестве непосредственного исполнителя при осуществлении внутреннего контроля [2].

Кроме распределения полномочий и объектов контроля, при организации системы внутреннего контроля необходимо тщательно планировать работу в рамках внутреннего контроля в соответствии с центрами ответственности, спецификой организации и основными видами деятельности, в т.ч. с учетом работы внутренних аудиторов [3].

Одним из направлений внутреннего контроля является контроль учета товарных операций, авторы Т.А. Растегаева, А.А. Бжассо рассматривают его как, «комплекс мероприятий, организованный менеджментом» [4].

Механизм влияния системы учета товарных операций на эффективность деятельности предприятия в условиях кризиса заключается:

-

- в необходимости точного отражения товарных остатков с целью контроля возможного хищения, выявления неликвидных позиций товаров, определения дефицита товарных позиций;

-

- в правильности отражения товарных операций с целью точного определения: поставщика, покупателя, себестоимости и ценообразования, что важно в системе контроля закупочных цен, поиска направ-

- лений снижения себестоимости закупок, а также контроля задолженностей.

При организации внутреннего контроля следует учитывать:

-

- вид деятельности: для организаций торговли внутренний контроль товарных операций должен осуществляться непрерывно, а процесс контроля должен быть автоматизирован;

-

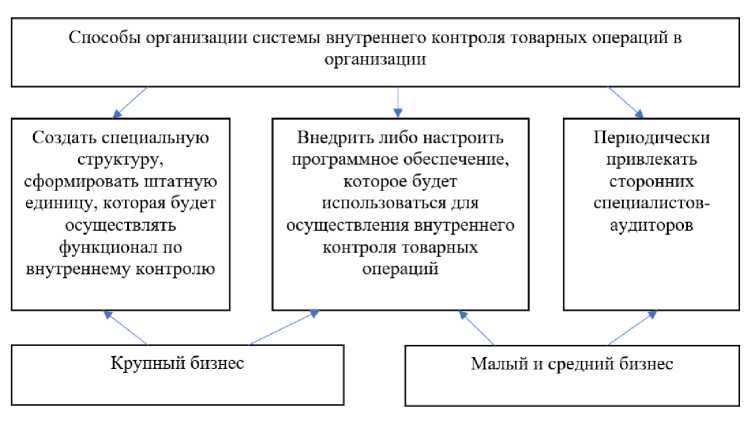

- объемы деятельности хозяйствующего субъекта: крупные компании могут как создавать отдельные подразделения, которые будут осуществлять функцию внутреннего контроля, так и внедрять программные средства, которые будут осуществлять контроль над движением, остатками товаров; малый и средний бизнес не всегда имеет возможность создать структуру либо нанять специалиста -внутреннего аудитора, который будет осуществлять контроль над товарными операциями (рис. 1).

Контрольные мероприятия следует классифицировать следующим образом:

-

- мероприятия, направленные на профилактику нарушений;

-

- мероприятия, направленные на выявление нарушений.

В стандартном рассмотрении большинство контрольных мероприятий направлено на выявление нарушений в системе учета и формирование рекомендаций по системному устранению ошибок.

Рис. 1. Способы организации внутреннего контроля

В качестве профилактической основы обеспечения полноты и точности отражения товарных операций в учете могут быть использованы принципы системы менеджмента качества. Каждое структурное подразделение организации следует рассматривать в качестве поставщика либо заказчика. В системе организации учета товарных операций бухгалтер, отражающий операции в учете, является поставщиком, а структурные подразделения, осуществляющие данные операции - заказчиком. При этом подразделения, предостав- ляющие документы в бухгалтерию, являются поставщиком, а бухгалтер, отражающий их в программе - заказчиком (рис. 2).

Согласно представленной схеме, бухгалтерия как заказчик должна осуществлять контроль:

-

- правильности составления первичных документов;

-

- наличие полного состава документов;

-

- своевременность передачи первичных документов в бухгалтерию.

Рис. 2. Схема организации профилактической системы внутреннего контроля товарных операций хозяйствующего субъекта

Подразделения, участвующие в товародвижении и управлении товарными запасами, должны осуществлять контроль над:

-

- правильностью отражения товарных операций в программе учета;

-

- своевременностью проведения товарных операций в программе учета;

-

- корректностью отражения товарных остатков в программе.

При наличии ошибок и нарушений контролирующее подразделение (работник) должно составлять соответствующий акт, копия которого должна направляться контролируемому подразделению, которое, в свою очередь, в течение установленного периода должно устранить недостатки и отчитаться перед контролирующим подразделением. Результаты отчетов должны учитываться при формировании системы мотивации в организации.

Такая профилактическая система может быть организована в компании любого масштаба и направления деятельности, она позволит существенно повысить качество учета товарных операций.

Надо отметить, что распределение и закрепление контрольных функций в ходе внутреннего контроля (аудита), учитывают все стадии аудита и предусматривают форму документирования распределения и выполнения функций контроля [5].

Таким образом, проблематика организации системы внутреннего контроля, учета товарных операций является актуальной в условиях кризиса, поскольку, ошибки и нарушения в учете могут еще более негативно отразиться на финансовой устойчивости хозяйствующего субъекта.

Так же, важно отметить, что необходимо грамотно определять виды и количество контрольных процедур в ходе внутреннего контроля, их периодичность, документальное обеспечение, форму, объем и содержание отчета о проделанной работе [6].

Список литературы Внутренний контроль учета товарных операций как инструмент повышения эффективности деятельности предприятия в условиях кризиса

- Бжассо, А.А. Разработка и применение когнитивных инструментов - элемент эффективного антикризисного управления экономикой региона в период кризиса // Экономика и предпринимательство. - 2018. - №1 (90). - С. 360-364.

- Пивень И.Г., Грабивчук В.Я. Внутренний аудит и его роль в системе внутреннего контроля // Экономика и бизнес: теория и практика. - 2021. - № 1-2 (71). - С. 51-54.

- Половникова М.Л., Пивень И.Г. Особенности планирования аудита использования материально-производственных запасов организации // В сборнике: пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. - 2019. - С. 505-512.

- Растегаева Т.А., Бжассо А.А. Внутренний контроль учета товарных операций - фактор финансовой устойчивости торговых компаний в современных условиях // Экономика и бизнес: теория и практика. - 2021. - № 1-2 (71). - С. 82-84.

- Арутюнова А.А., Козюбро Т.И. Процедуры, регламентирующие порядок взаимодействия с аудируемым лицом // В сборнике: Сборник научных статей Института экономики, управления и бизнеса Статьи студентов по материалам 44 научной студенческой конференции КубГТУ. - Краснодар, 2017 С. 7-9.

- Бжассо А.А., Растегаева Т.А. Формирование системы внутреннего контроля и его значение в управлении компанией в современных условиях // Международный журнал гуманитарных и естественных наук. - 2021. - № 1-2 (52). - С. 68-70.