Внутренний контроль услуг наемного транспорта, осуществляющего пассажирские перевозки

Автор: Макаренко С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (56), 2019 года.

Бесплатный доступ

Необходимость внедрения процедур контроля расходов на пассажирские перевозки наемным транспортом возникает при оценке обоснованности понесенных расходов по данной статье и определении причин выявленных нарушений. Предложенные контрольные мероприятия позволят снизить риски нарушений в сфере пассажирских перевозок, выявить слабые места в деятельности организации, избежать возможные злоупотребления и разработать систему мер по снижению затрат на эксплуатацию наемного транспорта в строительных организациях.

Услуги наемного транспорта, анализ, внутренний контроль

Короткий адрес: https://sciup.org/170181210

IDR: 170181210 | DOI: 10.24411/2411-0450-2019-11248

Internal control of hired transport services, carrying out passenger transportation

The need to introduce procedures to control the costs of passenger transportation by hired transport arises when assessing the validity of the costs incurred under this article and determining the causes of the violations identified. The proposed control measures will reduce the risks of violations in the field of passenger transportation, identify weaknesses in the organization's activities, avoid possible abuses and develop a system of measures to reduce the cost of operating hired transport in construction organizations.

Текст научной статьи Внутренний контроль услуг наемного транспорта, осуществляющего пассажирские перевозки

Организации по своей инициативе могут организовать доставку сотрудников до места работы и обратно. Чаще всего речь идет о промышленной зоне города, расположенной вне маршрутов следования общественного транспорта [1]. Следует отметить, что организация может учесть расходы на доставку сотрудников в случае, если одновременно соблюдаются два условия:

-

1. Доставка сотрудников вызвана технологическими особенностями производства:

– удаленность организации от населенных пунктов или остановок общественного транспорта;

– отсутствие регулярных маршрутов общественного транспорта либо их низкая пропускная способность и значительные интервалы в движении;

– непрерывный или многосменный график работы организации.

-

2. Доставка предусмотрена трудовым и (или) коллективным договором [3].

В большинстве случаев строительным организациям, имеющим широкую географию осуществления работ, трудно обойтись без ежедневной доставки сотрудников на объект строительства [2]. Осуществляя перевозку сотрудников посредством наемного перевозчика, организация заказчик с целью снижения издержек должна организовать эффективный контроль передвижения транспорта, используя при этом минимальные ресурсы.

Отсутствие должного контроля со стороны заказчика услуг может, прежде всего, привести к таким негативным последствиям, как:

-

– проблемы с непрерывностью операционной деятельности (в случае несвоевременного предоставления услуг перевозчиком);

-

– завышение расходов (путем приписок поставщиком услуг фиктивных перевозок);

– налоговые последствия (доначисление налога на прибыль в случае признания налоговой инспекцией заявленных расходов нереальными).

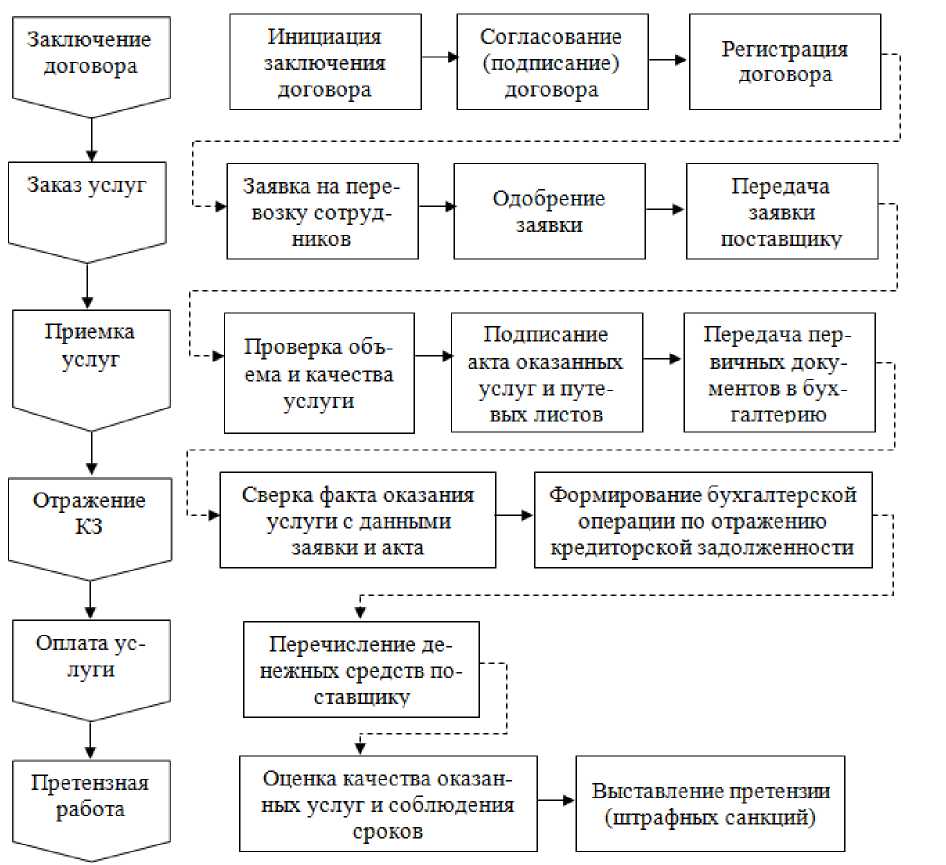

Процесс «Перевозка сотрудников наемным транспортом» включает следующие этапы:

– формирование внутренней потребности (создание заявки, которая фиксирует потребность о необходимости обеспечить транспорт на определенное количество людей к определенной дате);

– выбор перевозчика (посредством запросов поставщику и сравнения коммерческих предложений, выбирается и утверждается поставщик услуг);

– заключение договора с перевозчиком;

– создание заявки (передача заявки поставщику услуг);

– контроль над исполнением заявки, проверка первичных документов (провер- ка объема и качества оказанной услуги, авторизация акта, сравнение данных заявки и документов, подтверждающих получение услуги);

– отражение кредиторской задолженности (отражение данных в бухгалтерском учете);

– оплата денежных средств поставщику услуг;

– претензионная работа.

Таким образом, можно прийти к выводу, что вышеописанный процесс является непрерывным и цикличным и начинается с формирования потребности в услугах перевозчика заканчиваясь погашением задолженности за оказанные услуги (рис.).

Рисунок. Описание процесса закупки услуг наемного транспорта

Основой для внутреннего контроля услуг, оказанных перевозчиком является заявка на перевозку сотрудников, которая должна содержать такую информацию, как:

– наименование поставщика;

– маршрут движения;

– дату оказания услуги по перевозке;

– список сотрудников;

– согласованная стоимость;

– условия оплаты.

В таблице 1 нами выделены основные риски, сопутствующие эксплуатации наемного транспорта, осуществляющего пассажирские перевозки, реализация которых, приводит, как правило, к увеличению переменных издержек и процедуры контроля, позволяющих их минимизировать.

Таблица 1. Ключевые риски и контроли основных этапов процесса «Перевозка сотруд- ников наемным транспортом»

|

Ключевые риски |

Средства контроля |

|

1. Риск неэффективной организации закупки услуг, неверное определение потребности в услугах |

|

|

2. Риск инициирования оплаты услуг, для которых не предусмотрены средства в бюджете |

1. Согласование заявки финансовым контролером. |

|

3. Конфликт интересов при совмещении обязанностей по одобрению и приемке услуг |

|

|

4. Закупка услуг по завышенным ценам |

1. Одобрение заявки специалистом службы экономической безопасности, осуществляющим мониторинг цен |

|

5. Риск невозможности взыскать с перевозчика причиненного ущерба |

1. Использование типовых форм договора, где предусмотрена ответственность контрагента. |

|

6. Риск возникновения необоснованных расходов |

|

|

7. Риск несвоевременной оплаты (штрафные санкции) |

1. Контроль за соблюдением сроков отсрочки платежа по кредиторской задолженности |

Во избежание возможных злоупотреб- функций между разными сотрудниками, лений необходимо обеспечить разделение участвующими в процессе (табл. 2).

Таблица 2. Разграничение обязанностей в процессе «Перевозка сотрудников наемным транспортом»

|

Вид операции |

Одобрение |

Распоряжение активами |

Учет |

Контроль |

|

Одобрение расходов |

Руководитель подразделения |

Руководитель службы экономической безопасности |

||

|

Выбор контр агента |

Инициатор |

Утверждение комиссией |

||

|

Заключение договора |

Руководитель организации |

Юридический отдел, финансовый контролер |

||

|

Размещение заявки на оказание услуги |

Инициатор создает заявку на перевозку |

Финансовый контролер (резервирование средств в бюджете) Специалист службы экономической безопасности (мониторинг цен) |

||

|

Получение услуг |

Руководитель подразделения (подпись акта) |

Руководитель службы экономической безопасности |

||

|

Бух. учет расходов |

Предоставление документов в бухгалтерию |

Бухгалтер |

Финансовый контролер |

|

|

Перечисление денежных средств |

Финансовоэкономический отдел |

Отдел внутреннего контроля |

Таким образом, предложенные контрольные мероприятия, позволят повысить достоверность информации, представленной в учете в отношении расходов на ус- луги по перевозке сотрудников наемным транспортом, а также обеспечит документальное подтверждение и экономическую обоснованность данной статьи расходов.

Список литературы Внутренний контроль услуг наемного транспорта, осуществляющего пассажирские перевозки

- Косульникова М. Расходы по доставке сотрудников на работу. [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/articles/account/expenditure/a30/805156.html

- Макаренко С. А. Методика внутреннего контроля кадрового делопроизводства и расчетов с персоналом по оплате труда в строительных организациях // Научное обеспечение агропромышленного комплекса: сб. ст. по материалам 71-й науч.-практ. конф. преподавателей по итогам НИР за 2015 год / отв. за вып. А. Г. Кощаев. - Краснодар: КубГАУ. -2016. - С. 634-635.

- Суховская М.Г. Доставка сотрудников до работы и обратно: учет без страха и упрека // Гласная книга. - 2012. - № 13.