Внутренний контроль за материально-производственными запасами

Автор: Сафонова А.А., Пахомова Н.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Учет материально-производственных запасов - важная отрасль внутреннего контроля производственно-хозяйственной деятельности предприятия. В данной статье рассматриваются его основные направления и способы выполнения.

Материально-производственные ресурсы, аудит, внутренний контроль, бухгалтерский учет

Короткий адрес: https://sciup.org/140113028

IDR: 140113028

Текст научной статьи Внутренний контроль за материально-производственными запасами

Почти все процессы деятельности предприятия осуществляется за счет движения материально-производственных ресурсов. Их недостаток может привести нарушению непрерывного и ритмичного процесса производства. В то время как излишки уменьшают эффективность производства, создают напряженность в снабжении [1]. Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве сырья при производстве продукции, готовую продукцию и товары[2,c 134.].

Качество выпущенной продукции организации во многом зависит от состояния материальных ценностей, поэтому организация внутреннего контроля материально-производственных запасов является важным направлением системы контроля [1].

Основные направления учета и контроля материальнопроизводственных запасов являются:

-

- Формирование фактической себестоимости запасов;

-

- Правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

-

- Контроль за сохранностью запасов в местах их хранения и на всех этапах движения;

-

- Контроль за соблюдением установленных норм запасов;

-

- Проведение анализа эффективности использования запасов;

-

- Своевременное выявление ненужных и излишних запасов[2, c.136].

С целью организации оперативного контроля за сохранностью запасов проводятся проверки. Порядок и сроки их проведения устанавливается руководителем организации или руководителями подразделений по его поручению.

Для большей эффективности может создаваться постоянно действующая инвентаризационная комиссия, которая сопоставляет фактическое наличие материально-производственных запасов с данными бухгалтерского учета, определяет причины списания запасов и способы использования отходов и другие функции [1].

Для независимого контроля за состоянием предприятия, включая материально-производственные запасы, владельцы создают службу внутреннего аудита, подчиняющаяся непосредственно представителям акционеров – совету директоров. Он помогает достичь поставленных целей посредством систематизированного и четко организационного подхода к оценке и повышению эффективности управления предприятием.

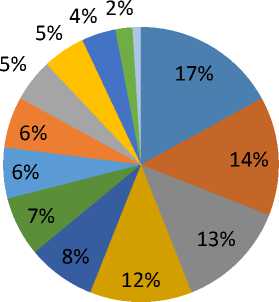

1%

Оценка соблюдения правил и процедур

Содействие в разработке правил и процедур

Оценка контроля за сохранностью активов

Оценка соблюдения законов и нормативных актов

Оценка внутреннего контроля за финансовой деятельностью

-

■ Оценка внутреннего контроля за бизнес-процессами

-

■ Содействие в выявлении, оценке и управлении бизнес-рисками

Оценка эффектинвотси работы компании

Рисунок 1. –Распределение рабочего времени внутренних аудиторов.

Для предупреждения мошенничества необходимо проконтролировать имеющиеся функции и отвечающих лиц за них во избежание "размывания" ответственности. Такая ситуация возникает в двух случаях:

-

1. Функции, за которые никто не отвечает;

-

2. Совмещение у одного работника несколько функций. В этом случае существуют такие функции, которые работник не должен совмещать, так как это ведет к злоупотреблению. А именно:

-

- непосредственный доступ к активам;

-

- санкционирование операций по активам;

-

- непосредственное осуществление хозяйственных

операций;

-

- отражение хозяйственных операций в бухгалтерском учете[4].

В бухгалтерском учете материально-производственные запасы оцениваются по группам в соответствии с их классификацией (исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации). Для каждой группы необходимо установить один из следующих способ оценки:

-

1 .по себестоимости каждой единицы;

-

2 .по средней себестоимости;

-

3 .по себестоимости первых по времени приобретения материальнопроизводственных запасов[5].

На предприятии обязательно должна происходить проверка соответствия поступивших товаров и прилагаемых к ним документам. А именно товарно-транспортные накладные; счета и счета-фактуры;

платежные поручения.

На складах должен быть установлен круг лиц, в чьи обязанности входит приемка и отпуск материально-производственных ценностей, оформление этих операций и сохранность введенных им материальных ценностей[6].

Подход к повышению эффективности контроля должен быть комплексный. Только в этом случае на предприятии будет повышен уровень роли управленческого учета, обеспечено управление материальными ресурсами на различных этапах движения материально-производственных ценностей.

Список литературы Внутренний контроль за материально-производственными запасами

- Приказ МинФина РФ: "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов". -28.12.2001 (ред. от 24.12.2010). -№119н. - доступ из справочно-правовой системы "Консультант Плюс"

- Лытнева, Н.А. Бухгалтерский учет: Учебник./Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. -М: ФОРУМ: ИНФРА-М, 2006. -496с. ISBN -5-8199-0248-3

- Ernst&Young. Исследование состояния внутреннего аудита в России и СНГ. . -2002 г. -Режим доступа: old.e-xecutive.ru/files/EY_AuditSurvey.pdf

- Грищенко, А. Организация внутреннего аудита/А. Грищенко//Аудит и налогообложение. -2007г. -№2

- Приказ МинФина РФ: Об утверждении положения по бухгалтерскому учету "Учет материально-производственных запасов". -09.06.2001. -№44н. - доступ из справочно-правовой системы "Консультант Плюс"

- Дунаева В.И. Особенности внутреннего контроля за материально-производственными запасами/В.И. Дунаева//Вестник Тульского филиала финуниверситета. -2014. -№1 -с.86-88