Внутрифирменная финансовая структура и финансовые процедуры

Автор: Чураев В.В., Тишина А.О., Глашкина В.С., Блонская А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (72), 2020 года.

Бесплатный доступ

В труде утверждается, что состав хозяйствующего субъекта может изображаться соответствующими элементами: целью и ассортиментом объектов работы, системой, подразделяющейся на координационную систему, а также финансовую структуру. Функциями образующих его организационную структуру компонентов. Процедурами функционирования, обрисовывающими взаимосвязь хозяйствующего субъекта с внешней сферой, а также взаимосвязь его структурных подразделений в ходе осуществлении целей хозяйствующего субъекта путем его предметы работы либо разделение экономического итога, приобретенного системой, среди компонентами его экономической системы.

Финансовая структура, финансовые процедуры, экономические средства, компания, капитал, прибыль, бюджет, менеджер

Короткий адрес: https://sciup.org/140252296

IDR: 140252296 | УДК: 57

Internal financial structure and financial procedures

The work States that the composition of an economic entity can be represented by appropriate elements: the purpose and range of objects of work, a system that is divided into a coordination system, as well as a financial structure. Functions of the components forming its organizational structure. Operating procedures that outlined the relationship of the entity with the external field and the interaction of its structural units during the implementation of the objectives of the entity through its items by a division of the economic result acquired by the system among the components of his economic system.

Текст научной статьи Внутрифирменная финансовая структура и финансовые процедуры

Один из ключевых финансовых разведчиков, притягивающих интерес ученых, считается компания как предприятие, функционирующая в идее извлечения доходов с комбинации разного семейства ресурсов. Приобретая средства с наружной сферы, изнутри компания формирует дополненную цену, также гарантирует деятельность экономики. Капиталы выступают одним из подобных ресурсов, также обоснованно то, что изучение управления капиталами порождает заинтересованность у экономистов. Один из аспектов считается развитие экономической текстуры и еще экономических операций компании. Концептуально значимость предоставленных явлений имеет возможность изображаться с позиций целого расклада. С точки зрения капиталов состав отображает состояние компании равно как концепции в статике, но экономические операции представляют позиции этой же концепции в динамике.

Следует отметить, что в научной литературе термины «финансовая структура» и «финансовые процедуры» толкуются неоднозначно. Так, отечественный исследователь, автор книги «Управление финансовой структурой фирмы» В.В. Ковалев видит управление финансовой структурой в качестве одного из разделов финансового менеджмента, а под самой финансовой структурой фирмы понимает «совокупность мобилизованных в целях обеспечения ее деятельности источников финансирования». Обращение к источникам финансирования раскрывает фондообразующую функцию финансов. Возможность комбинации данных источников, а значит, составления финансовой структурой, обусловлена двумя обстоятельствами: во-первых, этих источников явно больше одного, во- вторых, любой источник финансирования предполагает плату за его использование. Оптимальный выбор источников и составляет цель управления финансовой структурой.

Необходимо выделить то, что в академической литературе определения «финансовая структура» также «финансовые процедуры» истолковываются неопределенно. Таким образом, наш экспериментатор, писатель книги «Управление финансовой структурой фирмы» В.В. Ковалев наблюдает руководство экономической структурой в качестве 1-го из отраслей экономического предпринимательства, но перед наиболее экономической текстурой компании осознает «совокупность мобилизованных в мишенях предоставления ее работы источников финансирования». Заявление к источникам финансирования показывает фондообразующую функцию капиталов. Потенциал комбинации этих источников, однако означает, формирования экономической структуры, определена 2-мя факторами:

-

• данных источников очевидно более 1-го,

-

• каждый ресурс финансирования подразумевает оплату после его применения.

Наилучший подбор источников также является задача управления экономической структурой.

Работа каждой компании практически пронизана взаимоотношениями, взаимосвязями, операциями, обладающими экономическую натуру. Они имеют все шансы оставаться охарактеризованы равным образом систематизированы разнообразно в источнике одной из подобных систематизаций находится область воздействия аналогичных взаимоотношений, а также действий, урезаны ли они рамками этой компании либо уходят за его границы. В первоначальном случае разговор проходит о умозаключительных упражнениях в рамках внутризаводского рассмотрения, во 2-ом — в пределах денежного наблюдения. Образцом операций первостепенного типа смогут работать исследования структуры и еще состава активов, подтверждение необходимости выделения фокусов ответственности, аргументация конфигураций вещественной ответственности и т.д. К умозаключительным операциям 2-го вида принадлежит анализ взаимоотношений согласно предлогу развития уставных денежных средств, выводы соглашений поставки, кредитных контрактов и т.п.

Необходимо выделить, что из числа ученых отсутствует конкретные точки зрения относительного того, что рассматривать источниками финансирования, экономическими ресурсами компании, допускается ли применять данные определения как равносильные. Зачастую экономические средства, кроме того, рассматриваются равно как существующий в распоряжении накопления компании, другими словами – капитал, организованный за счет актива. Такого рода отношение отражается также при систематизации источников: как правило все без исключения источники рассматриваются с точки зрения тех денежных средств, что они сформировывают, а также по этой причине разделяются на личные и внешние ресурсы, но кроме того заемные ресурсы. Наиболее развилистая конструкция денег предлагается А.Ф. Федоровой и О.Р. Кузнецовой: данными учеными акцентируются фигуры привлечения капиталов также в соответствии с данными конфигурациям акцентируются источники финансирования. В частности, акцентируют внимание на вытекающие подходы и соответствующие им список источников финансирования, указанные в круглых скобках:

-

1. собственные средства (доход);

-

2. заёмные средства (кредиты);

-

3. привлечённые средства (возмещение страховой компании);

-

4. бюджетное финансирование (бюджетные инвестиции);

-

5. особые формы (проектное финансирование);

-

6. Привлечение иностранных капиталов (займы у иностранных банков).

В таком случае ведь период, Т.В. Щукина призывает в свою очередь акцентировать стабильную и неустойчивую доли экономических источников. Непрерывные источники финансирования – те, которые были привлечены компанией в минувшем этапе, а также остаются в протекающем этапе, неустойчивые источники финансирования привлекаются в настоящее время, имеют все шансы перейти в дальнейший промежуток времени и оказаться неизменными, но имеют все шансы возвращены целиком кредитору ранее в данном промежутке времени. Аналогичные разделение источников финансирования работы компании, создателем включится с целью отображения управления данными источниками. Таким образом руководство подразумевает реализацию функций согласно установлению характеристик, контролированию ради их достижения, а также исправлении используемых способов, в таком случае неоспорима длительность сведений процессов в этом периоде. Вследствие этого, подобное разделение источников целесообразно с точки зрения управления этими процессами и развития подходящей экономической структуры.

В общем, руководство экономической системой объединяется с управлением пропорциями личных и заемных источников в образовании денежных средств компании. Отбор подобного равновесия нужен, так как применение только личных ресурсов содействует уменьшению рисков, однако уменьшает размеры увеличения доходов, роста оборота. Вовлечение кредита денежных средств способен повысить прибыли хозяев фирмы, но ему характерны экономические опасности. В окончательном результате, согласно суждению А.Б. Ельмурзаевой, развитие подходящей экономической системы обладает собственной целью результата подобное соответствия личных, а также кредитных денег, которые содействуют максимизации базарной цены компании. Заключая методы ученых, сформулируем авторское обозначение управления внутри компании экономической структурой: это работа согласно с методами стабильных или неустойчивых экономических источников, ходовых в формах своих или заемных денежных средств, что обладает личной целью максимизацию базарной цены компании.

Установление экономических операций считается наиболее трудной проблемой, следовательно, различные ученые посвящают в данное тождество различную значимость. Тождество «процедура» обширно используется в концепции управления организацией, где обозначает определенный метод реализации работы либо процесса. Как «финансовые процедуры» с британского языка. Несомненно, что этим термином описываются некоторые динамические действия в области управления деньгами. В связи экономическую систему и экономические операции компании анализирует А.Ю. Заложнев. В представлении данного учённого состав хозяйствующего субъекта способен изображаться благодаря 4 компонентов:

-

1. целью и предметами деятельности,

-

2. организационной и финансовой структурой,

-

3. функциями элементов,

-

4. процедурами или механизмами, которые описывают взаимодействие организации с внешней средой, а также внутри организации между её подразделениями.

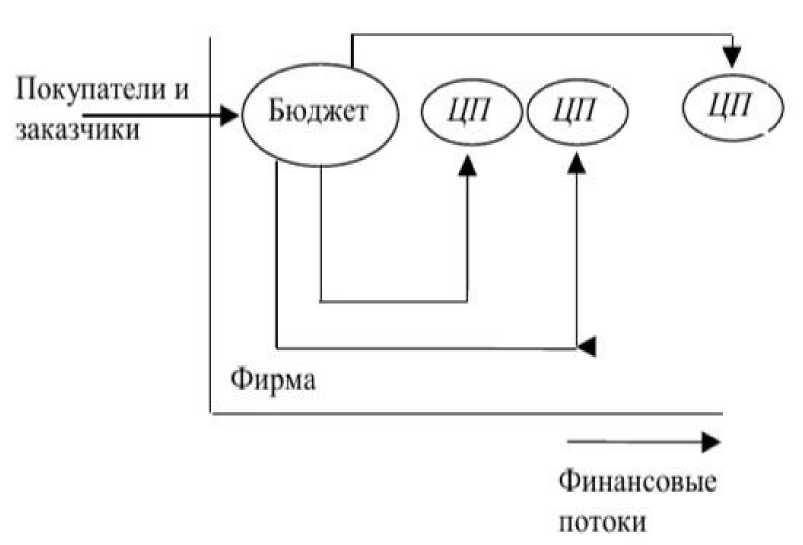

Финансовые

Фирма

Покупатели и

заказчики

потоки

Но тут метод к определению финансовой структуры значительно выделяется от изображенного прежде: тут финансовая структура обусловливается как производная от управленческой системы, содержащая 2 элемента – получающие прибыль отделения «менеджеры», а также обслуживающие отделения «бюджет». Необходимо, кроме того, выделить, что орган расходов включает в себя 1-го из собственных элементов, подобное скелетное отделение как “Дирекция”, в которое вступает руководитель компании и его заместители, но кроме того определенные работники, одаренные особыми возможностями. Основной да и одними из более значимых вопросов внутри фирменного управления, считается вопрос определения режима распределения прибыли компании в рамках ее экономической системы, то есть вопрос определения определенного типа операции распределения прибыли, получаемых компанией из числа ее подразделений с учетом экономической системы компании.

Финансовые потоки

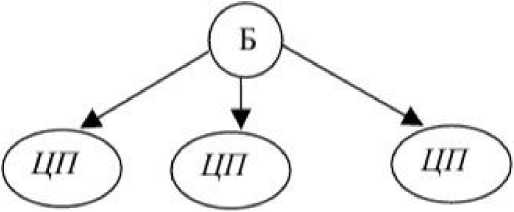

Несложно отметить, что в согласовании с перемещением внутризаводских экономических потоков, показанных на выше указанной схеме, с точки зрения теории активных систем (ТАС) экономическая система осматриваемой компании способна показаться в виде схемы:

Необходимо выделить, что подобное представление свойственно в целях проектного подхода и бюджетирования в управлении капиталами, идеология которого основывается благодаря выделении центров экономической ответственности, которые формируют иерархию в экономической системе, в том представлении, что применяет А.Ю. Заложнев. А значит, экономические операции станут характеризовать взаимоотношения среди назначенными в организационной системе центрами денежной ответственности. Превосходство подобного расклада к осмыслению экономической системы и операциям заключается в эластичном направлении центров: теперь нет необходимости соединения к структурному подразделению компании либо его бизнес-единице. А.А. Николенко равным образом О.В. Мандрица приводят образец, когда подобное разделение системы и операций допустимо с учетом ориентации в изготовляемый предприятием итог, с использованием методологии категорийного руководства, режущего определением продуктовой группы – компаний продуктов, схожих согласно свойствам и ценностям.

За пределами расклада бюджетирования, связь статики и динамики, как соответствие тексистемы денежных средств и их перемещения кроме того наблюдается в труде О.И. Кудря, где к основным приборам экономической политики формирование системы и ключевых аспектов внутрифирменных действий капиталов, которые возможно считать в свойстве экономических операций. Экономические операции как объекты исследования экономической инженерии, сосредоточенной в переназначение валютных ресурсов, упоминает также М.Г. Шукова.

В итоге, выполненные исследования определений дает возможность сказать об этом, что внедрение терминологии из бюджетирования и предназначенного расклада к управлению вступает в разногласие с сформировавшейся терминологией, это относится к определениям

«финансовая структура» и «финансовые процедуры». В классическом представлении экономическая система представляет собою декомпозицию активов, в представлении расклада бюджетирования – декомпозицию координационной системы через призму экономических ресурсов. Данные отличия следует принимать во внимание при наблюдении, а также организации управления капиталами в компании.

Список литературы Внутрифирменная финансовая структура и финансовые процедуры

- Бочкарев А., Кондратьев В., Краснова В. и др. 7 нот менеджмента. 5-е изд. М.: ЗАО "Журнал Эксперт", 2001. - 656 с.

- Леонтьев С.В. Модели и методы управления разработкой и реализацией программ регионального развития. М.: Физматлит, 2002. - 208 с. Бурков В.Н., Палюлис Н., Трасаускас Э. Гибкие системы организационного управления. Вильнюс: Минтис, 1990. - 140 с.

- Новиков Д.А. Стимулирование в организационных системах. М.: СИНТЕГ, 2003. - 312 с.

- ГОСТ Р ИСО 9000-2015. Национальный стандарт Российской Федерации. Системы менеджмента качества. Основные положения и словарь: утв. Приказом Росстандарта от 28.09.2015 N 1390-ст 2.Воспроизводство России в XXI веке: диалектика регулируемого развития: коллективная монография; т. I //кол.авторов;под ред. М.Л.Альпидовской, Н.В.Цхададзе, Д.П.Соколова.- М.: Русайнс, 2017.- 256 с.

- Ельмурзаева А.Б. Управление структурой капитала предприятия: источники финансирования и оптимизация структуры капитала предприятия // Российское предпринимательство. - 2010. - № 5 (2)- С. 90-93.

- Кудря О. И. Финансовая политика организации ее главные инструменты // Проблемы развития современной экономики в условиях глобальных вызовов и трансформации экономического пространства. Материалы международной научно-практической конференции. - пос. Персиановский: Изд-во Донского ГАУ, 2015. - С. 71-73.

- Развитие предпринимательства и бизнеса в современных условиях: методология и организация. /Коллектив монография под общей ред. М.А.Эскиндарова. - М.: Издательско-торговая корпорация "Дашков и К0" 2017.- 466 с.