Внутрифирменный финансовый контроль

Автор: Шабанова П.Р., Рябичева О.И.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 5 (14), 2018 года.

Бесплатный доступ

Данная статья посвящена исследованию особенностей внутрифирменного финансового контроля. Кроме того, в исследовании уточнено понятие «внутрифирменный финансовый контроль». Внутренний финансовый контроль является необходимым элементом успешного функционирования предприятия. Система внутрифирменного финансового контроля является составным элементом построения системы управления финансами.

Внутренний финансовый контроль, функция управления, предмет, метод, финансовые ресурсы, финансовые потоки

Короткий адрес: https://sciup.org/140263597

IDR: 140263597

Intra-corporate financial control

This article is devoted to the study of the features of internal financial control. In addition, the study clarified the concept of "internal financial control". Internal financial control is a necessary element of successful operation of the enterprise. The system of internal financial control is an integral part of the financial management system.

Текст научной статьи Внутрифирменный финансовый контроль

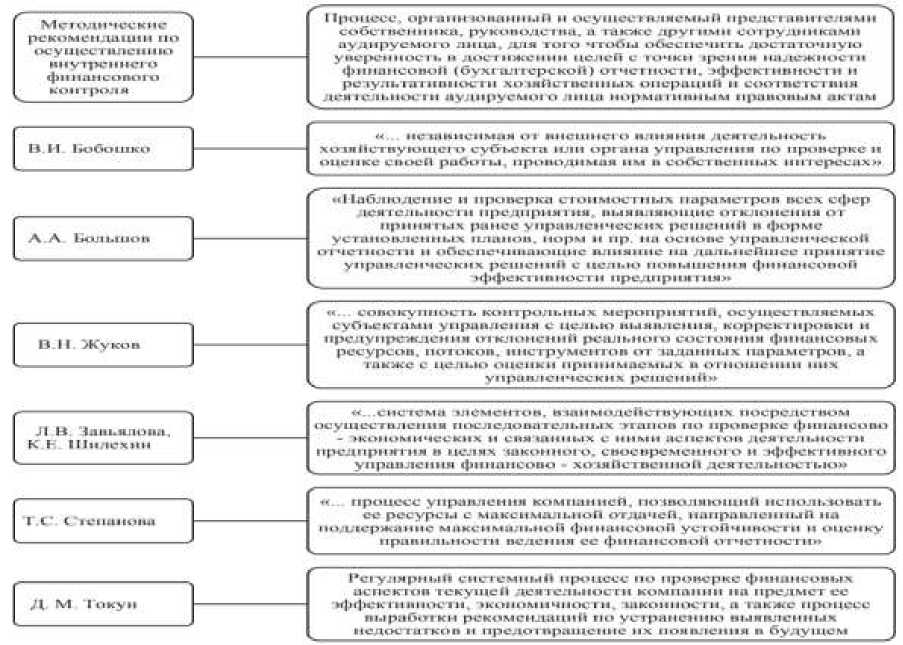

В настоящее время управление финансами на предприятии является одним из наиболее важных аспектов деятельности. Как считают многие исследователи, выделяются различные функции управления на предприятии. К основным функциям можно отнести функцию планирования и контроля. Контрольная функция необходима для создания условий для обратной связи в системе управления. Кроме того, она нужна для быстрого реагирования на любые изменения финансового плана. Подходы авторов к определению внутреннего финансового контроля представлены на рисунке 1.

Анализ дефиниции системы внутреннего финансового контроля, предлагаемой авторами научных исследований, позволяет выделить варианты толкования определения. [1, с.41]

Рис. 1. Подходы авторов к определению внутреннего финансового контроля

Контроль является неотъемлемой частью системы управления. Аналогично можно предположить, что внутренний финансовый контроль является функцией управления финансами. В этой связи, система внутреннего финансового контроля является неотъемлемым элементом системы управления финансами, а системе свойственно наличие определенных элементов построения этой системы.

Одновременно с функцией управления финансами организаций внутренний финансовый контроль выступает самостоятельным научным направлением, подтверждением чему является наличие у него собственного предмета исследования. [1, с.43]

В вопросе о предмете внутреннего финансового контроля сформировались несколько подходов.

Многие исследователи стремятся раскрыть сущность предмета данного научного направления через призму экономических (производственных) отношений. Например, Малышев А.Ю. указывает, что «предметом финансового контроля являются финансы субъектов экономики, отражающие производственные отношения в обществе, складывающиеся в процессе производства, распределения и потребления продуктов» [3, с. 240]. Такой подход ввиду абстрактности не позволяет выделить главной особенности предмета контроля и, кроме того, безапелляционно выводит за рамки исследования управленческие отношения.

Некоторые исследователи отождествляют предмет внутреннего финансового контроля с теми или иными экономическими процессами. Например, по мнению Турищева Т.Б., «предметом финансового контроля в организациях выступают процессы формирования и использования финансовых ресурсов» [4, с. 382].

Устоявшейся следует считать и точку зрения Хайбуллину Д.Р. и других авторов, выделяющих в качестве предмета внутреннего финансового контроля финансовые показатели хозяйствующих субъектов -доходы, расходы, прибыль, рентабельность, налоговые платежи и пр. [5, с.4]

Таким образом, предметом внутреннего финансового контроля являются финансовые и управленческие отношения, связанные с обеспечением контролируемости финансов организаций.

Под методом внутреннего финансового контроля принято понимать совокупность способов получения и модернизации знаний о контрольной функции управления финансами организаций.

Внутренний финансовый контроль является одним из инструментов для решения и принятия грамотных управленческих решений. Бухгалтерский учет всегда являлся не только способом систематизации и накопления информации, а еще и предоставляет данные для контроля за фактами хозяйственной жизни любого предприятия.

Таким образом, внутренний финансовый контроль необходим для выполнения определенных целей и задач предприятия. К таким задачам можно отнести: правильность отражения в бухучете фактов ведения хозяйственной деятельности, а также иные показатели, связанные с функционированием предприятия.

Следовательно, современная методология внутреннего финансового контроля для практической реализации в деятельности организаций внутреннего контроля не имеет единой теоретической платформы. В данное время, положение усложняется не только разнообразием подходов к пониманию и дефиниции внутренний финансовый контроль. В специальной зарубежной и отечественной литературе отсутствует единство взглядов на цели и содержание функций внутреннего финансового контроля.

В ходе проведенного исследования было уточнено понятие внутреннего финансового контроля. Кроме того, мы убедились, что внутренний финансовый контроль исполняет функции управления финансами в целях организации системы обратной связи, при помощи которой, а также при помощи методов осуществляется передача информации от хозяйствующего субъекта к руководящему звену для повышения эффективности управления финансами.

Список литературы Внутрифирменный финансовый контроль

- Ильин А.В. Совершенствование внутреннего финансового контроля // Актуальные вопросы теории и практики вузовской науки. - 2017. - с.311-313.

- Колабаева А.А. Внутренний контроль, финансовый контроль и внутренний финансовый контроль: аспекты толкования // Наука и современность. - 2016. - №47.

- Малышев А.Ю. Внутренний контроль финансовых результатов организации // Учетно-аналитической обеспечение - информационная основа экономической безопасности хозяйствующих субъектов. - 2017. - с. 240-244.

- Турищева Т.Б. Внутренний контроль показателей деятельности организации по данным отчета о финансовых результатах // Учетно-аналитической обеспечение - информационная основа экономической безопасности хозяйствующих субъектов. - 2017. - с. 382-389.

- Хайбуллина Д.Р. Подходы к определению внутреннего финансового контроля // Путеводитель предпринимателя. - 2017. - №36.