Волатильность финансового рынка: возможности и угрозы в периоды кризисов

Автор: Конягина Мария Николаевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Теория и философия хозяйства

Статья в выпуске: 1 (133), 2022 года.

Бесплатный доступ

В статье представлены результаты исследования изменений основных индексов российского финансового рынка и цен на фьючерсы на энергоносители на международном и отечественном рынках, выявлена их взаимосвязь. Определение характера этой зависимости, особенно во времена кризисов, стало целью работы. Изучив динамику рынков с 2000 года по наши дни, автор в деталях рассматривает период пандемии COVID-19, обращаясь к авторитетным мнениям. Выводы, следующие из результатов графического анализа, обобщения, сопоставлений и сравнений, позволяют заключить о значительной интеграции российского финансового рынка в мировой, росте индексов в кризисные периоды, который, однако, отличается по характеру. Одновременно такой рост не способствует инвестиционному климату. Результаты исследования будут полезны для разработки инвестиционных стратегий.

Финансовый рынок, финансовые инструменты, биржа, волатильность, природный газ, уголь, нефть, энергоресурсы, кризис, пандемия, covid-19

Короткий адрес: https://sciup.org/148323891

IDR: 148323891

Текст научной статьи Волатильность финансового рынка: возможности и угрозы в периоды кризисов

Кризис на рынке нефти в начале 2020 года, когда в результате уменьшения спроса на нефть ее цена достигла отрицательных значений, хорошо демонстрирует последствия связи глобального и национальных финансовых рынков [16]. Это повлекло проблемы не только с дефицитом платежных балансов, но и

ГРНТИ 06.73.35

Мария Николаевна Конягина – доктор экономических наук, доцент, профессор кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 14.02.2022.

с дефицитом государственных бюджетов, которые недополучили экспортную выручку и налоговые поступления. Необходимость увеличения государственных расходов для финансирования программ борьбы с пандемией COVID-19 усугубила проблемы стран во всем мире. Пандемия оказала тяжелое влияние на многие национальные экономики. Пострадала и самая крупная экономика США [7], где пандемия и цены на нефть привели к неопределенности на финансовом рынке. Таким образом, вопрос влияния пандемии на глобальную экономику не вызывает сомнений, но требует исследования вопрос влияния волатильности международного финансового рынка на российский финансовый рынок.

В исследовании экономических последствий пандемии Диггл и Бартоломью [10] утверждают, что негативные последствия для глобальной экономики пандемия COVID-19 будет иметь в долгосрочной перспективе. До 2030 г. рост мирового ВВП продолжит отставать от докризисного уровня 2019 года на 3%, а эффект отставания экономического роста будет дифференцирован по странам. В.Б. Белов [1] считает, что пандемия заставила правительства многих стран наложить рестрикции на бизнес и мобильность людей. Логичным последствием этого стала синхронная финансово-экономическая рецессия, вызванная не нарушением рыночного механизма, а возникновением стороннего биологического фактора – опасного вируса COVID-19.

Шариф, Алои и Яровая [17] утверждают, что риски COVID-19 воспринимаются по-разному в краткосрочном и долгосрочном периоде. Авторы видят влияние пандемии на обострение геополитических рисков, что впоследствии увеличило экономические риски, которые могут трансформироваться в глубокий экономический кризис. Наиболее уязвимыми, по их мнению, окажутся те экономики, которые в значительной степени зависят от цен на нефть. Вследствие уменьшения спроса на нефть страны-экспортеры существенно пострадают [15], что обернется для них кризисом.

В странах СНГ из-за карантинных ограничений, безработицы и рестрикций бизнес-активности возникла так называемая «ловушка спроса», а традиционный арсенал макроэкономической политики оказался не готов к вызовам пандемии [4]. В данном случае необходима государственная помощь для поддержания экономики, и, в первую очередь, малого бизнеса. Во времена кризисов чрезвычайно важно сохранить занятость, поскольку в противном случае на государственный бюджет будет увеличена нагрузка по поддержке безработных, и не останется средств для стимулирования экономики с целью выхода из кризиса.

Экономики развитых стран обладают значительным фискальным пространством и потенциалом денежно-кредитной трансмиссии для смягчения шока пандемии [14]. Вследствие этого и государственные финансовые возможности у этих стран выше, а значит последствия пандемии для здравоохранения, благосостояния людей и бизнеса мягче. В развивающихся же странах с их дефицитом финансирования и накопившимися макроэкономическими дисбалансами последствия пандемии более выражены. В частности, главным индикатором макроэкономических проблем развивающихся стран является увеличение внешнего долга.

Волатильность на мировых сырьевых рынках вносит дополнительный фактор риска в экономики стран – экспортеров ресурсов, чьи бюджетные доходы напрямую зависят от цен на углеводороды. Удельный вес экспорта нефти в общем объеме российского экспорта в 2020 г. составил 21,5%. Так, в России в начале 2020 г. падение цен на нефть с 55,28 до 29,56 долл. США за баррель вызвало сокращение экспортной выручки от нефти с 25,6 до 13,6 млрд долларов, что существенно снизило объем бюджетных поступлений [6]. Это обусловило и негативные последствия на российском финансовом рынке. Факторы волатильности финансовых рынков исследуется большим числом авторов, например темпы роста случаев COVID-19, смертности в пандемию и реальность этой оценки [5]; динамика мирового индекса неопределенности в эпидемических условиях [13]; изменения фискальной методологии [2].

Как утверждают некоторые авторы [9], на волатильность финансового рынка влияет даже информация о вакцинации населения той или иной страны. Чем активнее население страны вакцинируется от COVID-19, тем меньше волатильность финансовых инструментов данной страны на международном финансовом рынке. Авторы установили, что увеличение количества вакцинированных на 10% приводит к уменьшению волатильности на 0,179%. Такие результаты исследования свидетельствуют о высокой чувствительности финансовых рынков к информации, которая может характеризировать состояние экономики страны. Чем больше вакцинированного населения, тем меньше вероятность ограничений и локдауна. Как следствие, экономические агенты позитивно прогнозируют изменение экономической ситуации, что снижает волатильность.

Однако наиболее сильное воздействие на волатильность оказывают изменения на ключевых для страны рынках, которыми для России являются рынки энергоресурсов и, в частности, рынок сырой нефти. В исследовании ОЭСР, посвященному реакции мировых финансовых рынков на пандемию [12], показано, что с началом эпидемии коронавируса количество операций сократилось на 30%. В большинстве стран корпоративная задолженность резко возросла, что значительно понизило активность торговли финансовыми инструментами, в частности фьючерсами на нефть в начале пандемии.

Несмотря на обширный спектр исследований в области оценки влияний пандемии на финансовые рынки, требуется постоянный пересмотр взаимосвязи волатильности международного и российского финансовых рынков, а также отдельных факторов зависимости, формирующих существенную часть государственных доходов Российской Федерации – цен на энергоресурсы.

Материалы и методы

Согласно гипотезе эффективного рынка, вся существенная информация о состоянии рынка немедленно отражается на котировках ценных бумаг [11]. Однако на практике эта гипотеза часто опровергается тем, что ценовые колебания на фондовых рынках происходят и без изменения информации о состоянии рынков, под влиянием других факторов. Это опровержение в экономике получило название «парадокс волатильности». В нашем исследовании мы рассмотрим волатильность глобального финансового рынка на фоне пандемии на примере рынка энергоресурсов. Согласно данным Всемирного Банка [8], индекс цен на товары группы энергоресурсов на 4,7% состоит из угля, на 84,6% – из сырой нефти и на 10,8% – из природного газа. Исходя из этого важно понять, как изменялась волатильность цен на энергоресурсы на мировом рынке до пандемии COVID-19 и во время нее, а также волатильность на рынке энергоресурсов в России в зависимости от волатильности на мировом рынке до и во время пандемии COVID-19.

В качестве основных методов исследования применены контент-анализ, сбор и обработка первичных данных о ценах на фьючерсы на энергоресурсы из открытых источников сети Интернет, их обработка, визуализация и обобщение. Данные для исследования охватывают период 2000-2021 годов. В исследовании использованы месячные данные о закрытии котировок на биржах. Данные о котировках фьючерсов на мировом финансовом рынке взяты из базы данных Мирового банка [8], данные о цене фьючерсов на российском финансовом рынке, а также данные об индексах RTSI и IMOEX взяты из базы данных Московской биржи [3].

Результаты и их обсуждение

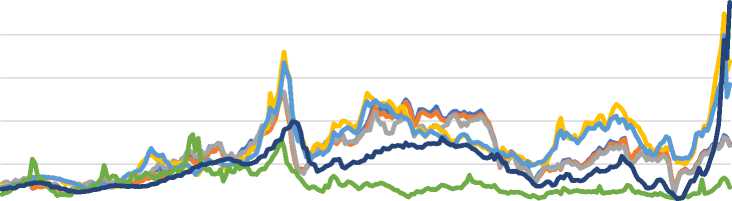

Цены на энергоресурсы демонстрирует положительную динамику в периоды роста мировой экономики и падение во времена кризисов (рис. 1), что подтверждается существенным проседанием цен на все без исключения энергоресурсы в период 2008 года, 2014 года и 2020 года.

X 150 0>

"О

X 0>

Oil Brent (Left scale) Oil Dubai (Left scale)

^^^^^^ Oil WTI (Left scale) ^^^^^^ Coal Australia (Left scale)

Coal South Africa (Left scale) ^^^^^м Natural Gas USA (Right scale)

^^^^^м Natural Gas Europe

Рис. 1. Динамика стоимости фьючерсов на энергоресурсы на международном финансовом рынке в 2000–2021 гг.

С начала 2000-х годов мировая экономика стремительно росла, в том числе и за счет экономик развивающихся стран. В результате этого увеличивался спрос на энергоносители, что демонстрирует увеличение цен на энергоресурсы в период с 2000 по 2008 гг. После мирового кризиса 2008–2009 годов наблюдается увеличение цен на энергоресурсы на фоне возобновления роста мировой экономики, но в 2014 году в странах Европы произошла рецессия, что повлекло за собой снижение спроса на энергоресурсы. Вследствие этого уменьшилась цена фьючерсов на энергоресурсы в мире. Аналогичную ситуацию можем наблюдать и в период начала пандемии, когда с началом локдауна существенно снизился спрос на нефть, что привело к обвалу цен. Только с конца 2020 года начинается возобновление спроса на энергоресурсы и, следовательно, увеличение цен на мировом рынке.

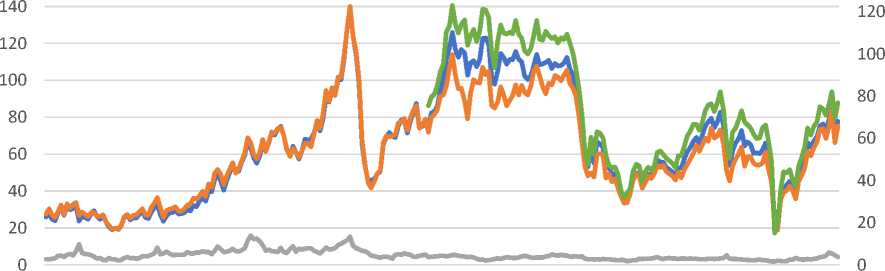

Динамика цен на энергоресурсы на российском финансовом рынке очень похожа на мировую (рис. 2). Кривые цен на нефть марок Brent и WTI демонстрируют практически идентичную амплитуду на протяжении всего исследуемого периода. Как и на международном рынке, на российском финансовом рынке также наблюдается падение цен в периоды кризисов, обусловленное снижением спроса на энергоресурсы. Также характерно, что на мировом и отечественном рынках стоимость нефти значительно превышает стоимость природного газа.

160 140

Oil Brent (Left scale) ^^^^^™Oil WTI (Left scale)

^^^^^^Natural Gas (Right scale) ^^^^^^Oil Urals (Left scale)

Рис. 2 . Динамика стоимости фьючерсов на углеводороды на российском финансовом рынке в 2000–2021 гг.

Собранные данные свидетельствуют о высокой волатильности биржевых индексов во время кризисов (рис. 3). Так, в 2008 году наблюдается глубокое падение RTSI и IMOEX. В то же время, после 2013 года индекс Московской биржи MOEX показывает положительную динамику к росту, в отличие от индекса Российской торговой системы RTS. Это может объясняться тем, что IMOEX рассчитывается в российских рублях, а RTSI – в долларах США. Следовательно, курсовые изменения и девальвация рубля по-разному влияют на значение этих биржевых индексов. При девальвации рубля показатели RTSI уменьшаются, в то время как IMOEX следует за увеличением объема сделок, раздуваемых под влиянием роста курса валют. Таким образом, девальвация рубля делает фьючерсы на Московской бирже относительно более дорогими, что понижает их инвестиционную привлекательность на внутреннем рынке.

Информационные сигналы и ценовая конъюнктура на мировых рынках всегда находились в тесной взаимосвязи. На фоне пандемии возникает информационная непредсказуемость и абсолютное отсутствие возможности планировать цены и объемы поставок. Возникает явление информационной турбулентности, т.е. состояние финансовых рынков, когда динамизм и непредсказуемость информационных сигналов достигают уровня, при котором усиливаются финансовые, геополитические и макроэкономические риски и, как следствие, волатильность на сырьевых, фондовых и валютных рынках.

г RTSI ^^^^^^^е IMOEX Линейная (RTSI) Линейная (IMOEX)

Рис. 3. Динамика биржевых индексов RTSI и IMOEX в 2000–2021 гг.

Такие результаты могут объясняться тем, что нефть является главным источником энергии и используется как для промышленного, так и для личного использования, например для заправки автомобилей. Кроме того, цены на нефть являются одним из инструментов политического влияния, что объясняет полученный результат. Природный газ и уголь используются преимущественно для промышленных целей. В условиях же локдауна производство во многих странах существенно сократилось, что спровоцировало уменьшение спроса на энергоносители. В то же время, пандемия COVID-19 оказала существенное влияние на формирование цены природного газа на российском рынке. Изменение экономических условий, спровоцированных пандемией COVID-19, привело к снижению стоимости фьючерсов на российский природный газ.

Из графического анализа можно заметить, что повышение цен на фьючерсы на природный газ из США на международном финансовом рынке приводит к повышению индекса RTSI, а повышение цен на фьючерсы на природный газ из Европы приводит к снижению индекса RTSI. Экономические последствия пандемии COVID-19 приводят к повышению индекса RTSI. Таким образом, цены на фьючерсные контракты покупки нефти и угля не имеют значимого влияния на биржевые индексы Российской торговой системы и Московской биржи.

Цены на нефть далеко не всегда формируются исходя из баланса спроса и предложения на рынке. Они являются инструментом влияния на мировой геополитической арене. Цены на уголь не имеют значимого влияния по той причине, что уголь не может заменить другие углеводороды и его использование в глобальной экономике значительно меньше, чем нефтепродуктов. В то же время, значительное влияние оказывают цены на природный газ и фактор пандемии COVID-19. Интересно, что пандемия оказывает положительное влияние на биржевые индексы. Причина этого, вероятно, во влиянии других экономических факторов, в частности растущей инфляции и девальвации рубля, что оборачивается увеличением стоимости торгуемых на биржах активов. Биржевые индексы растут вследствие условий экономической среды: повышенного уровня неопределенности и волатильности рынков. Инфляционный шок, который наблюдается в глобальной экономике в результате монетарного стимулирования национальных экономик, оказывает влияние и на рост биржевых индексов. Заключение

Настоящая работа является лишь преддверием к исследованию с применением эконометрического аппарата и позволила сформулировать рабочие гипотезы в области изучения волатильности биржевых индексов во время пандемии, поставить задачи для следующего этапа исследования. Так, например выяснилось, что волатильность IMOEX является самой большой за весь исследуемый период, а в целом индексы российских финансовых бирж характеризуются высокой волатильностью в период после

2005 года, достигая пика в периоды кризисов 2008, 2014 и 2020 годов. Важно определить, от чего в большей степени зависит динамика индексов Московской биржи и Российской торговой системы.

Потери в экспортной выручке и бюджетных доходах стран мира на фоне пандемии трудно переоценить. Многие страны столкнулись с вынужденными или превентивными экспортными ограничениями. Так, в 2020 году международная торговля товарами сократилась на 8%, торговля коммерческими услугами – на 21%. Общий объем экспорта сократился на 7,7%, а экспорта промышленных товаров – на 5,2% [8]. В результате дефицита платежного баланса страны вынуждены проводить девальвацию национальной валюты, что негативно влияет на инвестиционный климат. Кроме того, стало очевидным, что для Российской торговой системы и Московской биржи трансмиссионные каналы волатильности работают по-разному, что заставляет задуматься о более подробном изучении влияния изменений на рынках разных товаров на разные торговые системы финансового рынка России.

Графический анализ также подтвердил взаимозависимость финансовых рынков разных стран, о чем свидетельствует сильное влияние международного финансового рынка на российский: увеличение цен на фьючерсы на мировом финансовом рынке приводит не только к увеличению цен на фьючерсы на российском финансовом рынке на эти же товары, но и к увеличению биржевых индексов в целом. Это ставит вопрос о степени интеграции российского и международного финансовых рынков.

Результаты представленной работы не могут считаться окончательными, однако могут быть приняты к сведению при разработке инвестиционной стратегии. Результаты графического анализа показывают, что волатильность биржевых индексов меньше на тех биржах, операции на которых осуществляются в долларах США. Инфляционное и девальвационное давление оказывает сильное влияние на волатильности биржевых индексов. Все это открывает возможности для дальнейших исследований в части влияния инструментов товарных рынков, инфляции и девальвации на волатильность биржевых индексов.

Список литературы Волатильность финансового рынка: возможности и угрозы в периоды кризисов

- Белов В.Б. COVID-19 - game changer Европейской экономики? // Научно-аналитический вестник Института Европы РАН. 2020. № 3 (15). С. 4-12.

- Вылкова Е.С., Тарасевич А.Л. Налоговое администрирование в постпандемический период // Известия Санкт-Петербургского государственного экономического университета. 2021. № 1 (127). С. 58-64.

- Индекс МосБиржи и Индекс РТС. Московская биржа: официальный сайт. [Электронный ресурс]. Режим доступа: https://www.moex.com/ru/index/RTSI/archive/?from=2000-01-01&till=2022-01 -01&sort=TRADEDATE &order=desc (дата обращения 10.01.2022).

- Минакир П.А. Экономика пандемии: российский путь // Пространственная экономика. 2020. Т. 16. № 2. С. 7-18.

- Смирнов А.Ю. Анализ смертности от коронавирусной инфекции в России // Народонаселение. 2021. Т. 24. № 2. С. 76-86.

- Статистика международной торговли. Центральный банк Российской Федерации: официальный сайт. [Электронный ресурс]. Режим доступа: www.cbr.ru/vfs/statistics/credit_statistics/trade/crude_oil.xls (дата обращения 20.01.2022)

- Albulescu C. Do COVID-19 and Crude Oil Prices Drive the US Economic Policy Uncertainty? Cornell University. Free distribution servicear arXiv. [Электронный ресурс]. Режим доступа: https://arxiv.org/abs/2003.07591 (дата обращения 10.01.2022)

- Commodity Markets. World Bank: official website. [Электронный ресурс]. Режим доступа: https://www.worM-bank.org/en/research/commodity-markets (дата обращения 15.01.2022)

- Demir E., Kizys R., Rouatbi W., Zaremba A. COVID-19 Vaccinations and the Volatility of Energy Companies in International Markets // Journal of Risk and Financial Management. 2021. № 14 (12). Р. 611.

- Diggle P., Bartholomew L. Acute or Chronic? The Long-Term Impact of the COVID Crisis on Economic Output. [Электронный ресурс]. Режим доступа: http://dx.doi.org/10.2139/ssrn.3906559 (дата обращения 10.01.2022)

- Fama E.F., French K.R. Common risk factors in the returns on stocks and bonds // Journal of Financial Economics. 1993. № 33 (1). Р. 3-56.

- Global financial markets policy responses to COVID-19. OECD: official website. [Электронный ресурс]. Режим доступа: https://www.oecd.org/coronavirus/policy-responses/global-financial-markets-policy-responses-to-covid-19-2d98c7e0 (дата обращения 14.01.2022).

- Huynh N., Dao A., Nguyen D. Openness, economic uncertainty, government responses, and international financial market performance during the coronavirus pandemic // Journal of Behavioral and Experimental Finance. 2021. № 31. Р. 100536.

- Loayza N., Pennings S.M. Macroeconomic policy in the time of COVID-19: A primer for developing countries // World Bank Research and Policy Briefs. 2020. № 147291.

- Monthly Oil Market Report. OPEC: official website. [Электронный ресурс]. Режим доступа:https://www.opec.org/opec_web/static_files_project/media/downloads/publications/OPEC_MOMR_Nove mber-2021.pdf (дата обращения 10.02.2022).

- Ratner M., Greenley H.L. Crude Oil Futures Prices Turn Negative. Congressional Research Service: official website. [Электронный ресурс]. Режим доступа:https://crsreports.congress.gov/product/pdf/IN/IN11354 (дата обращения 11.01.2022).

- Sharif A., Aloui C., Yarovaya L. COVID-19 pandemic, oil prices, stock market, geopolitical risk and policy uncertainty nexus in the US economy: Fresh evidence from the wavelet-based approach // International Review of Financial Analysis. 2020. № 70. Р. 101496.