Волатильность фондового рынка в периоды экономических спадов

Бесплатный доступ

В периоды высокой волатильности фондового рынка повышается неопределённость экономики в целом. В условиях высокой неопределённости происходят негативные процессы в экономике. В данной статье рассматривается волатильность фондового рынка России в разные периоды экономического цикла, в частности анализируется динамика волатильности с динамикой валового внутреннего продукта, ценами на фьючерсы нефти марки Brent, курсом доллара. Подтверждается гипотеза о возможном повышении волатильности и в периоды роста экономики.

Волатильность, фондовый рынок, валовой внутренний продукт, рецессия, нефть, курс доллара

Короткий адрес: https://sciup.org/140277461

IDR: 140277461

Stock market volatility in periods of economic downturns

Uncertainty of economy increases in periods of high stock markets volatility. Such conditions make the negative processes in the economy. This article discusses the Russian stock market volatility in different periods of the economic cycle, in particular it analyzes volatility dynamics in connection to gross domestic product, prices on futures of Brent oil, dollar. Hypothesis about a possible increasing of volatility in periods of economic growth becomes confirmed.

Текст научной статьи Волатильность фондового рынка в периоды экономических спадов

Волатильность фондового рынка является одной из мер неопределённости в экономике [1]. В условиях высокой неопределённости субъекты экономики откладывают инвестиции, потребление, снижается их чувствительность к изменению деловой конъюнктуры, так как ценность ожидания в эту пору возрастает [1]. К тому же, высокая волатильность фондового рынка уменьшает темпы роста производительности [1], поэтому возникает вполне логичный вопрос о причинах её возникновения. Интересно, что неопределённость возникает не только во время рецессии, она может появляться и во время роста экономики, что мы и показали в статье.

На рисунке 1 представлена волатильность фондового рынка с темпами прироста ВВП с 2004 по 2011 годы.

—е—Темпы прироста ВВП в ценах 2008 года —•—Волатильность индекса ММВБ

Рисунок 1 – Волатильность индекса ММВБ и темпы прироста ВВП в 2004-2011 годах

Из рисунка 1 мы видим, что волатильность понижается вместе с ростом ВВП в 2007 году, резко растет вместе с падением темпов роста ВВП в 2008 году. В 2004-2006 годах волатильность растёт и падает вместе с темпами прироста ВВП, а в 2009 уменьшается, не смотря на скачок значения ВВП вниз. Сравнение этих показателей в 2012-2016 годах представлено на рисунке 2.

0,10

0,05

0,00

-0,05

^^^^^™Темпы прироста ВВП в ценах 2008 года ^^^^^е Волатильность индекса ММВБ

Рисунок 2

Наблюдаемая волатильность не совсем совпадает с уменьшением или увеличением темпов прироста ВВП. Она несомненно контрциклично реагирует на резкие спады, например, в 2015году, однако во время постепенных рецессий она может не расти, как это произошло в 2012, 2013 годах.

В целом, корреляция степени волатильности фондового рынка с темпами прироста ВВП наблюдается не всегда. Вероятно, низкий темп роста экономики России не является фактором повышения волатильности, а рост волатильности на фондовом рынке появляется вследствие сильных изменений.

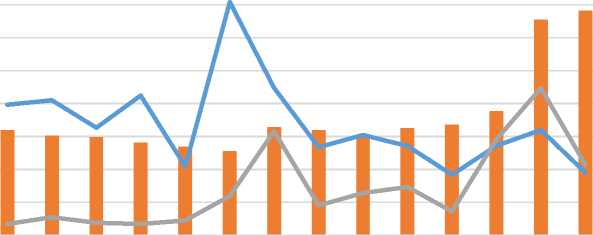

Как выяснила Кузнецова Н.А. [2], курс доллара и цены на нефть можно считать индикаторами кризиса, так как их динамика схожа с динамикой ВВП вследствие большой зависимости экономики России от нефтесырьевого экспорта, поэтому целесообразно проанализировать их изменение в связке с волатильностью, в чем помогут рисунки 3 и 4.

0,15

0,10

0,05

0,00

'nifrfflHn

6,00

4,00

2,00

0,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Годовые цены на нефть, нормированные на 2003 год Волатильность фьючерсов нефти марки Brent Волатильность индекса МосБиржи

Рисунок 3

По данным московской биржи, доля нефтегазового сектора в индексе МосБиржи в рассматриваемый период колебалась в рамках 40-50%, а значит роль цен на нефть во влиянии на волатильность индекса существенная, но не определяющая. Волатильность фондового рынка может серьёзно расти во время скачков цен на фьючерсы нефти, как это произошло в 2008 и 2015 годах, а может и нет, что было в 2011 году. Абсолютную коррелированность волатильности фондового рынка и цен на нефть отвергает и падение цен в 2015 году - волатильность фондового рынка изменилась несоразмерно этому двухкратному уменьшению цен, волатильность фондового рынка в 2015 году сравнима с её значением в 2014 году. Волатильность цен на нефть и волатильность фондового рынка коррелируют сильнее: в периоды с 2003 по 2010 и с 2012 по 2016 годы рост или падение одной сопровождалось ростом или падением другой.

0,16

2,50

0,14

0,12

0,10

0,08

0,06

0,04

0,02

0,00

2,00

1,50

1,00

0,50

0,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

^™ Годовой курс доллара, нормированный на 2003 год

Волатильность индекса МосБиржи

Волатильность курса доллара

Рисунок 4

Исходя из рисунка 4, можно говорить о незначимой роли динамики курса доллара в волатильности фондового рынка. Рост неопределённости может наблюдаться только при сильном росте курса, как это произошло в 2015 году, однако тогда же произошли и другие громкие события. В тоже время, существует некоторая корреляция с 2007 года по нынешнее время между волатильностью курса доллара и экономической неопределённостью на фондовом рынке. Возросшее влияние волатильности курса доллара объясняется увеличением присутствия иностранных инвесторов: так если участие иностранных инвесторов по внутренним оборотам в начале 2006 г. составляло – 15% оборота ММВБ по торгам акциями, то осенью 2007 г. – 30% оборота, в 2015 году – 44%.

Таким образом, проанализировав взаимосвязь неопределённости с курсом доллара, ценами на нефть, приходим к выводу, что в рамках отечественного фондового рынка высокая неопределённость может появиться не только во время рецессии, но и роста экономики.

Список литературы Волатильность фондового рынка в периоды экономических спадов

- Блум Н. Изменчивость уровня неопределенности в экономике // Вопросы экономики. 2016, №4. С. 30-55.

- Кузнецова Н. А. Наиболее характерные индикаторы современного кризиса в России // Вестник Пермского национального исследовательского политехнического университета. Социально-экономические науки. 2010, №8. С. 100-110.