Вопросы цифровой трансформации таможенного права

Автор: Ковалев Павел Сергеевич, Погонышев Владимир Анатольевич

Статья в выпуске: 1 (17), 2021 года.

Бесплатный доступ

В статье рассмотрены правовые вопросы цифровизации таможенной сферы. Исследуется правовое регулирование внешнеэкономической деятельности.

Цифровые технологии, личный кабинет участника вэд, цифровая таможня, электронное декларирование

Короткий адрес: https://sciup.org/140256737

IDR: 140256737 | УДК: 339 | DOI: 10.52374/10253301_2021_17_1_10

Issues of digital transformation of customs law

The article deals with the legal issues of digitalization of the customs sphere. The article examines the legal regulation of foreign economic activity

Текст научной статьи Вопросы цифровой трансформации таможенного права

Таможенное право представляет собой комплексную систему правовых норм, устанавливаемых государством для регулирования таможенной политики страны. Основные цели таможенного права направлены на формирование современной цифровой среды для функционирования таможенных и государственных органов в сфере таможенного дела, его совершенствования для активизации связей экономики страны с мировым хозяйством. К субъектам таможенного права относят таможенные органы и должностные лица, юридические и физические лица. Цифровизация как основной тренд постиндустриального общества проникает во все сферы его жизнедеятельности, бизнес и государство заинтересованы в цифровизации правовых процессов и нормотворчества. В настоящее время по оценкам экспертов уровень проникновения цифровых технологий в юриспруденцию составляет не более 30 %, а доля доступных юридических онлайн-услуг не превышает 4-5%.

К современным трендам цифровизации юридических процессов относят использование чат-ботов для подготовки электронных документов, проверки договоров по определенным параметрам, поиска по оцифрованным правовым данным в глобальном информационном пространстве, консультации клиентов по простым вопросам в области таможенного права, сбора и передачи данных в корпоративные сервисы, системы предиктивного кодирования для работы с информацией из облака, локальных и сетевых хранилищ, почтовых клиентов, интеллектуальные решения в области процессинга русскоязычного текста и др. Считаем, что создание современного «цифрового юриста» в сфере таможенного права позволит создать эффективную цифровую юридическую «картину мира».

Эксперты считают, что тренд на использование искусственного интеллекта приведет к кардинальной трансформации юридической профессии, существенно снизит затраты времени на рутинную работу, связанную с поиском информации и др. Эксперты, рассматривая концепцию «цифрового юриста», отмечают, что это специалист, обладающий цифровой грамотностью, осуществляющий юридическое обслуживание сегментов цифрового мира, включая финансовые интернет-технологии, интернет-торговлю, блокчейн, искусственный интеллект, робототехнику, интернет вещей, беспилотный транспорт и др.; либо это компьютерная программа, робот, искусственный интеллект. При этом стратегическое мышление специалиста в области права, творческую, логическую и эмоциональную составляющие юридической деятельности крайне сложно алгоритмизировать.

Цифровизация всех сфер жизнедеятельности общества затронула внешнюю торговлю и государственные механизмы таможенного регулирования. В процессе цифровизации экономики предполагается снижение государственных издержек на представление большого перечня госуслуг, а также издержек участников ВЭД. Таможенная политика, ориентируясь на современные тренды, должна включать адекватные средства таможенного администрирования, регулирования и контроля товаров: е-контроль, е-администрирование и е-регулирование, что предполагает кардинальную цифровую трансформацию института таможенного регулирования.

Таможенное законодательство ЕАЭС и российское законодательство о таможенном деле ориентируются в этих вопросах на лучшие практики, рекомендуемые Всемирной таможенной организацией. По мнению экспертов, «электронная таможня» включает в себя электронную обработку документов, работу таможни в формате 24/7, электронную уплату налогов и пошлин, оказание мобильных услуг участникам ВЭД и др. Впервые формирование системы электронной таможни в ЕС относится к 1997 г., когда была разработана система электронного обмена таможенными декларациями.

Экспертное сообщество принимает, что «цифровая таможня», как быстроразвивающееся международное экономическое явление, включает использование цифровых систем и инструментов. «Цифровая таможня» ориентирована на использование ИКТ, облачных технологий, баз данных. Для нее характерны гиперсвязность, обработка больших данных, телематика транспорта и услуг, Интернет вещей, мобильные технологии и сотовые сети. Функционирование «цифровой таможни» нацелено на развитие международного экономического сотрудничества, включая взаимодействие в сфере таможенного законодательства.

Обращаясь к международному опыту функционирования «цифровой таможни», отметим, что деятельность «цифровой таможни» Китая благодаря нормативной базе мирового уровня позволяет кардинально сократить сроки таможенного оформления товаров, обеспечить прямое взаимодействие госорганов с участниками ВЭД в режиме онлайн. Начиная с 1984 г. таможенное право США ориентировано на тотальный электронный контроль за перемещением физических лиц, товаров, платежей и транспортных средств. Автоматизированная информационная система (АИС) межведомственного взаимодействия Японии включает в себя ИС всех госорганов страны. В Корее таможенная служба страны первой в мире внедрила электронное декларирование и таможенное оформление, работающее режиме 24/7. В Евразийском экономическом союзе (ЕАЭС) периодически обсуждаются вопросы создания «цифрового пространства», включающего «электронную таможню».

В России осенью 2008 года была впервые подана электронная декларация. Согласно статистики, в 1 квартале 2020 года зарегистрировано более 78 тысяч электронных деклараций. Действующее законодательство на регистрацию одной декларации отводит 2ч, а автоматическая регистрация декларации фактически составляет в среднем около 30 с. Согласно таможенного законодательства, исключается дублирование подачи декларации на товары, так как создан архив юридически значимых документов об участниках ВЭД, организован полноценный информационный обмен с 34 ведомствами посредством СМЭВ. Поддержка информационного обмена с партнерами осуществляется с помощью более 80 программных средств и около 2 тысяч каналов передачи данных. Ежедневно проходит более 30 миллионов сообщений.

В 2018 году в России впервые открыта электронная таможня - Приволжская. В настоящее время действуют 9 электронных таможен и 16 Центров электронного декларирования. В 2019 году в стране более 95% деклараций имели электронный формат. В перспективе согласно Стратегии-2030 таможни станут «интеллектуальными», будут использованы возможности технологии искусственного интеллекта.

В настоящее время авторизация в аккаунте на сайте ФТС России позволит пользователям получить доступ к функциональным возможностям ресурса (рис. 1).

Для персонифицированного взаимодействия участника ВЭД с таможенными органами разработан «Личный кабинет участника ВЭД» (рис. 2).

С помощью «Личного кабинета» осуществляется полноценная поддержка отечественных участников ВЭД, включающая цифровые методы и технологии (рис. 3). Указанный сервис позволяет получать информацию о движении и остатках денежных средств в разрезе платежных документов и др.

Нормативно-правовая информация сервиса включает «Акты, регулирующие процессы ведомственной информатизации» и «Акты, регламентирующие порядок взаимодействия ИС ФТС России и участников ВЭД».

О службе Деятельность Документы Госслужба Пресс-служба Госуслуги Открытая служба Электронная таможня Таможенная статистика Контакты

EN

Федеральная таможенная

(в] га F3 □

ТАМОЖЕННЫЕ ОРГАНЫ

Полезная информация и материалы для физических лиц

Судебное и досудебное обжалование

Информация для участников внешнеэкономической деятельности

ФИЗИЧЕСКИМ ЛИЦАМ

Номер VIN, номер шасси, номер кузова 01254S6789ABCDEFG

Выорать участников ВЭД о работе центров электронного декларирования

Рис.1. Главная страница сайта ФТС

Участникам ВЭД

Открытая служба фпуОликовсно; 20 ОексОря 2027 29.29

СПРАВОЧНАЯ ИНФОРМАЦИЯ

Обращения граждан

Публичная декларация целей и задач

Открытые данные

Обжалование

Опросы

Рис. 2. «Личный кабинет»

Рис. 3. Ресурсы для участника ВЭД

Рис. 4. Схема электронного декларирования

2 s p^yzuaisxhL neaiSLELtitiSsy^LJipAD^AeLasj^biMji^ia^HNH^i^js^H^Rs^ajn^sLQS-eMny^ajc^^

Статистическая ин<

Перечень функциони р ующих таможенно-логистических терминалов . расположенных врлизи гос уда рственной г ре н ицы Ро с сийской Фе ле pay и и

28 Е£££ХВ_ЕД^Д€ДЫА€В МегаЗИмру беспошлинной ТРРГРРЛИ

29 Таможенный . ре ес т р о^ ъ ектое интеллект уа ль н ой со бст венно сти

3О Реест р уполномоченных экономических оператррое

2 3.03.2021CSV

02.04.2021CSV

29.08.2018CSV

20.02.2021CSV

06.04.2021CSV

01.10.2019CSV

09.05.2021CSV

02.07.2020CSV

06.04.2021CSV

06.04.2021CSV

Рис. 5. Наборы открытых данных

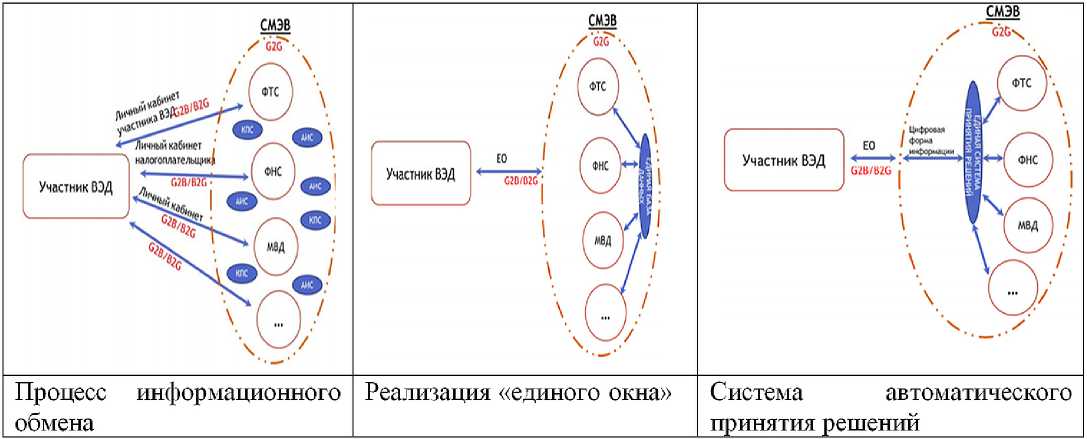

Рис. 6. Информационное взаимодействие участника ВЭД с госорганами

Переход к предоставлению государственных услуг в формате «Электронное правительство» позволяет участникам ВЭД воспользоваться многочисленными наборами открытых данных ИС ФТС (рис. 5).

Цифровая трансформация российской экономики оказывает влияние на таможенное право, стимулируя его модернизацию. Очевидно, что цифровая трансформация таможенной сферы происходит в условиях развития мировой и отечественной правовой системы.

В условиях цифровизации в сферу таможенного права включаются центры компетенций в области цифровой экономики, центры обработки цифровых данных, цифровые платформы. В сферу регулирования права вовлекается индустриальный интернет (интернет вещей), т.е. сетевая структура, объединяющая производство и машины с искусственным интеллектом. Интернет вещей трансформирует границы юридической теории и практики, переосмысляется правовое регулирование ВЭД субъектов бизнеса. Кроме того, согласно новому Таможенному кодексу ЕАЭС произойдет дальнейшая цифровизация таможенного регу-

лирования. Отметим, что в современной когнитивной экономике актуальной проблемой цифровой трансформации таможенного администрирования выступает гибридная интеллектуализация таможенных процессов и технологий, решение правовых, кадровых, инфраструктурных вопросов и др., внедрение ЕАИС третьей очереди.

Применение цифровых технологий при администрировании обеспечения исполнения обязанности уплаты таможенных пошлин, налогов и организации взыскания задолженности по уплате таможенных платежей, пени, в том числе в рамках межведомственного взаимодействия в сочетании с применением диверсификации технологий удаленного выпуска товаров и удаленной уплаты таможенных платежей, упрощения расчетов по таможенным платежам, выводит таможенное администрирование на современный уровень. Внедрение цифровых технологий кардинально улучшает качество и эффективность деятельности таможенных органов и является реальным рычагом противодействия нарушениям законодательства в таможенной сфере.

Список литературы Вопросы цифровой трансформации таможенного права

- Алехина О.В., Игнатьева Г.В., Смирнова И.А, Тарасова Н.Л. Цифровые технологии в таможенном деле/ Вестник СГСЭУ.-2018.-№3 (72).-С.9-15

- Игнатьева Г.В., Алёхина О.В. Перспективы и риски цифровых технологий в таможенном деле // Экономическая безопасность и качество. 2018. № 1 (30). С. 41-48

- Колесник И.В. Юридические технологии как форма юридической деятельности // Наука. Мысль. -2016. -№ 3.-С.64-79

- Лобас Т.В., Макрусев В.В. Цифровая трансформация таможенного регулятора: теория, проблемы и международный опыт их решения // Экономика: вчера, сегодня, завтра. 2019. Том 9. № 9А. С. 65-79

- Макрусев В.В., Любкина Е.О. Проблемные вопросы интеллектуализации института цифровой таможни //Экономика и предпринимательство, 2020.-№ 2.-С.932-940

- Погонышев В.А., Погонышева Д.А., Хвостенко Т.М. Состояние и перспективы информационного бизнеса// Экономика и предпринимательство. - 2020. -№ 5 (118).- С. 119-124

- Шохин С.О. Электронная таможня - сегодня и завтра (правовые аспекты) // Таможенное дело.- 2018.- №3.- С. 16-19