Вопросы формирования цен на банковские услуги в условиях цифровизации экономики

Автор: Мадалиев Т.Э.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

В статье изучены взгляды ученных экономистов по вопросу формирования цены банковской услуги. Также, изучены основные аспекты практики формирования тарифов банковских услуг в коммерческих банках. По результатам исследования разработаны рекомендации по совершенствованию ценообразования на банковские услуги.

Коммерческий банк, банковские услуги, ценообразование, тариф, процентная ставка, ценовая политика, тарифная политика, тариф банковской услуги

Короткий адрес: https://sciup.org/140262574

IDR: 140262574 | УДК: 336.717

Issues of pricing for banking services in the conditions of digitalization of the economy

The article examines the views of economists related to pricing of bank services. Also, the main aspects of the practice of forming tariffs for banking services in commercial banks have been studied. As a result of the study, recommendations developed on improving the pricing of banking services.

Текст научной статьи Вопросы формирования цен на банковские услуги в условиях цифровизации экономики

В условиях цифровизации экономики для коммерческих банков обретает важность не только расширение объема услуг, но и совершенствование ценообразования на оказываемые услуги (продукты). Потому что введением эффективной ценовой политики можно стабилизировать финансовое состояние банка. Даже в условиях межбанковской конкуренции, применение различных методов и их эффективное внедрение в ценовой политике банка позволяет расширить возможности привлечения крупных и финансово стабильных клиентов.

В сегодняшнее время банки внедряют в практику различные цифровые услуги. В целях привлечения новых клиентов и удержания существующих усиливается конкуренция между банками. А клиенты в первую очередь предпочитают банк, который предлагает им выгодные тарифы и процентные ставки по услугам.

Некоторые моменты данной темы описаны в трудах известных экономистов. В частности, американский экономист Филип Котлер [1] в своих трудах пишет, что как во всех сферах товары и услуги имеют свою цену, так и в банковской сфере услуги имеют свою цену, то есть проценты. Британские ученые Leigh Drake ва David Llewellyn [2] предлагают несколько методов ценообразования банковских расчетных услуг. Немецкий экономист Patricia Wruuck [3] утверждает, что ценовая политика как часть банковской политики должна включать в себя цены на расчётные услуги и оплаты, а также на кредитные и инвестиционные продукты. Учёные из Греции George Avlonitis и Kostis Indounas [4], обобщая различные методы и модели ценообразования банковских услуг, разделяют их на три основные категории.

Свою точку зрения по этому поводу высказали и российские экономисты. Например, Коробова Г.Г. [5] указала, что объектом ценовой политики банка являются процентные ставки, тарифы, комиссионные, бонификации (премии), скидки, а также минимальный размер вклада.

Овсянникова О.А. [6] в своей диссертации утверждает, что банк формирует единую цену на банковские продукты и услуги, состоящую их двух неотъемлемых друг от друга частей – процентной и тарифной. А ученые Гойденко Ю.Н. и Рожков Ю.В. [7] определяют цену на банковские продукты и услуги как тариф, процентную ставку и валютный курс.

Из вышеприведенных взглядов ученых и экономистов, можно сделать вывод, что цена банковского продукта (услуги) выражается в виде процента, тарифа и валютного курса.

К примеру, один из видов цен банковской услуги – тариф. Тариф банковской услуги также упоминается в литературе и в практике в виде таких терминов, как плата за обслуживание, сумма платежа, комиссионные, комиссионное вознаграждение и т.п. Тарифы устанавливаются на следующие услуги для физических и юридических лиц:

-

- услуги по безналичным расчетам и оплатам;

-

- открытие и обслуживание банковских пластиковых карт;

-

- открытие, ведение депозитного счета в национальной и иностранной валюте и другие сопутствующие услуги;

-

- услуги, предоставляемые на базе дистанционного обслуживания и банковского оборудования;

-

- оформление и учет экспортно-импортных контрактов;

-

- кассовые операции, в частности, услуги, связанные с банкоматами;

-

- услуги денежных переводов;

-

- услуги по операциям с ценными бумагами и другие услуги, связанные с банковской деятельностью.

Тарифы на банковские услуги в основном устанавливаются специалистами банка в виде определенной суммы или определенного процента от суммы оказываемой банковской услуги.

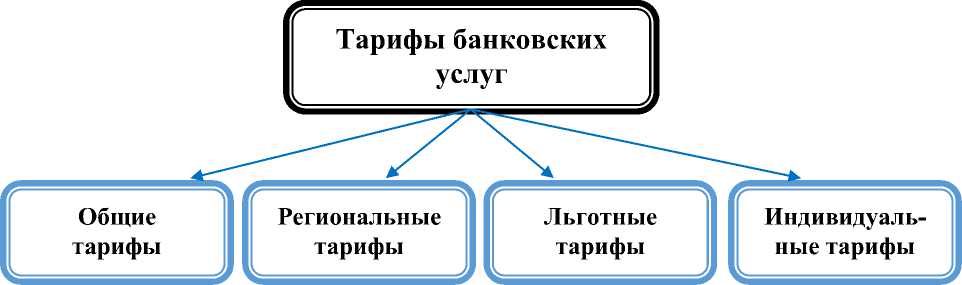

Рисунок. Основные виды тарифов банковских услуг. 1

В литературе можно встретить разные виды тарифов на банковские услуги. В основном на практике наблюдаются следующие виды тарифов (рис.):

-

- общие (или стандартные) тарифы. Тарифы, установленные и утвержденные на услуги, которые считаются одинаковыми для всех филиалов и офисов банка, а также для их клиентов;

-

- региональные тарифы. Это утвержденные тарифы на отдельные виды услуг, предоставляемых филиалами или офисами банка, расположенными в определенных или отдаленных регионах;

-

- льготные тарифы. Это означает, что определенные виды услуг предоставляются по льготным ценам для конкретного клиента или группы клиентов. Например, услуги или пакет услуг для предпринимателей, студентов или людей пенсионного возраста по льготным тарифам и т.д.;

-

- индивидуальные тарифы. Примером этого является предоставление определенной услуги или набора услуг по тарифам, которые

-

1 Составлено автором на основании исследований.

настраиваются для конкретного клиента или группы клиентов. В частности, специальные тарифы установлены для VIP-клиентов, крупных корпоративных клиентов и их дочерних компаний.

Тарифы на банковские услуги в разных странах устанавливаются по-разному в зависимости от экономики и банковской системы страны. В частности, одним из наиболее широко используемых методов является разработка пакета услуг для конкретного клиента или группы клиентов и предоставление их по льготной цене.

Вот уже несколько десятилетий данный метод используется крупными банками США и Европы, такими как JPMorgan Chase, Wells Fargo Bank, BNP Paribas и HSBC Holdings. Например, в начале 1970-х годов банк Wells Fargo в США реализовал пакет услуг под названием «Golden Account of Wells Fargo» («Золотой счёт Уэльса Фарго»). В этот пакет входили услуги по льготным тарифам на кредитные карты, индивидуальные банковские ячейки, льготные кредиты, доступ к специальным сберегательным операциям и другие подобные услуги. В результате внедрения данного пакета услуг количество открытых за месяц счетов увеличилось в 3 раза или на 7 000 единиц. [5]

Кроме того, в банковской практике некоторых стран можно наблюдать, что тарифы на услуги устанавливаются отдельно для клиентов филиалов в удаленных районах. В этом случае тариф на услуги формируется отдельно для городов, отдельно для районов и сельской местности, с установлением льгот и скидок. Этот метод в основном используется для поддержки клиентов удаленных отделений банка. В начале 2010 года данный метод был внедрен банками России Сбербанк и ВТБ (Внешторгбанк) для поддержки государственной программы по развитию регионов страны. В частности, банки установили льготные тарифы на открытие и обслуживание расчетных счетов для юридических лиц, осуществляющих свою деятельность в отдаленных регионах страны.

В начале 2015 года коммерческие банки России начали активно привлекать предпринимателей. В частности, банки предложили льготные тарифные пакеты для представителей бизнеса, начинающих свою деятельность с целью их привлечения в банк. Сбербанк (тариф «Лёгкий старт»), Альфа-Банк (тариф «На старт»), Тинькофф Банк (тариф «Базовый»), Модульбанк (тариф «Стартовый») в своей тарифной политике подчеркивали необходимость привлечения предпринимателей в банк, предоставляя им удобные пакеты услуг. В частности, эти банки предоставили новым клиентам возможность бесплатно открывать счет, совершать несколько дебетовых операций без комиссии, проводить определенные операции в течение нескольких дней и т.п.

В заключении следует отметить, что в условиях цифровизации экономики внедрению новых услуг в банковской системе уделяется особое внимание, но отсутствие достаточного внимания коммерческих банков к совершенствованию ценообразованию банковских услуг является одной из актуальных проблем. В частности, в связи с тем, что коммерческие банки используют долгосрочный метод поддержания тарифов, они не могут своевременно адаптироваться к методам ценообразования развивающихся конкурентов и к быстрым структурным изменениям, происходящим в экономике.

Принимая во внимание вышеизложенное, в целях совершенствования ценообразования банка будет целесообразным реализовать следующие:

-

- сформировать систему ценообразования в банке на основе гибкого и справедливого принципа, учитывая изменения в экономике и потребности клиентов;

-

- предусмотреть в ценовой политике использование эффективных методов, применяемых в практике ведущих банков зарубежных стран при формировании цен на услуги;

-

- увеличить объем предоставляемых услуг путем установления региональных, льготных и индивидуальных видов тарифов на малоиспользуемые банковские услуги.

Считаем, что реализация вышеприведенных рекомендаций будет способствовать расширению возможностей привлечения новых клиентов, повысит интерес клиентов к банковским услугам и, в конечном итоге, послужит увеличению дохода банка.

Список литературы Вопросы формирования цен на банковские услуги в условиях цифровизации экономики

- Филип Котлер: Основы маркетинга. (2007) Перевод с анг. - Москва: Издательский дом “Вильямс”, - с. 290.

- L.Drake, and D.T.Llewellyn, (1995) The pricing of bank payments services.International Journal of Bank Marketing. 1995, vol. 13, no. 5, pp. 3-11.

- Patricia Wruuck (2013) Pricing in retail banking. Scope for boosting customer satisfaction. Frankfurt am Main: Deutsche Bank AG. 2013, - pp. 1-20.

- G.J.Avlonitis, & K.A.Indounas, (2005) Pricing objectives and pricing methods in the services sector. Journal of services marketing. 2005, vol. 19, no. 1, pp. 47-57.

- Коробова Г.Г. (2006) Банковское дело: учебник. - Москва: Экономист. - c. 654, - c. 658.

- Овсянникова О.А. (2005) Совершенствование системы ценообразования в банковской сфере: автореферат дис.на соис.уч.степ. кандидата экономических наук. Ростов-на-Дону. - 30 с.

- Гойденко Ю.Н., Рожков Ю.В. (2003) Цены на услуги коммерческих банков: теория и практика формирования. Моногр. - Владивосток: Изд-во Дальневост. ун-та. - с. 200.