Вопросы качества управления бюджетом регионального центра

Автор: Печенская Мария Александровна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 6 (104), 2019 года.

Бесплатный доступ

Статья продолжает цикл исследования разных аспектов состояния бюджетных систем городов - региональных центров. В условиях трансформации российской экономики, нестабильности экономической конъюнктуры и финансовой системы данные вопросы изучения бюджетного потенциала территорий приобретают важнейшее значение. Целями работы стали определение качества управления бюджетом и выявление проблемных мест, которые тормозят развитие бюджетной системы региональных центров. В статье посредством анализа статистических данных и системного подхода рассмотрены результаты бюджетного планирования, оценена доля капитальных бюджетных вложений, исследованы степень ритмичности исполнения бюджета и уровень освоения бюджетных ассигнований на примере Северо-Западного федерального округа за период с 2011 по 2018 год. Научная новизна статьи раскрывается в следующих результатах. Определены точки несоответствия бюджетного планирования и бюджетного исполнения. Показано недовыполнение уточненных сумм по доходам бюджетов региональных центров Северо-Западного федерального округа и исполнение фактических расходов бюджетов ниже установленных ассигнований. Выявлено, что в исследуемом периоде региональные центры Северо-Западного федерального округа не освоили порядка 17% выделенных бюджетных ассигнований при среднем значении по Российской Федерации 7,5%. Обоснован характер и раскрыты причины неритмичности поступления доходов и финансирования расходов бюджетов в региональных центрах. Определено, что возможности формирования в региональных центрах бюджетов развития фактически сузились. Это подтверждает сокращение капитальных бюджетных расходов административных центров Северо-Западного федерального округа с 2011 по 2018 год на 18% при среднероссийском показателе 9,4%. На следующих этапах исследования особое внимание будет уделено трендам и особенностям формирования и использования привлеченных бюджетных ресурсов региональных центров, в частности возмездной и безвозмездной финансовой помощи, а также заемных средств. Материалы статьи могут быть использованы в процессе обучения преподавателями высших учебных заведений, научными сотрудниками в качестве исследовательской базы и учитываться при реализации бюджетного процесса на муниципальном уровне.

Городской округ, местный бюджет, региональный центр, инвестиции, эффективность, местное самоуправление, управление, бюджетное планирование

Короткий адрес: https://sciup.org/147224602

IDR: 147224602 | УДК: 336.143

Issues of regional center budget management quality

The article continues the research cycle of different aspects of the state of cities-regional centers’ budgetary systems. In the conditions of the Russian economy transformation, instability of economic conjunctureandfinancialsystemtheissuesofstudyingterritories’ budgetary potential arebecomingof significant importance. The objectives of the work are to determine the quality of budget management and identify the problem areas hindering the regional centers budget system development. By means of the statistical data analysis and a systematic approach the article examines the results of budget planning, estimates the share of capital budget funds, investigates the degree of the budget execution regularity and the level of budget allocations development in the North-West Federal District for the period from 2011 to 2018. The scientific novelty of the article is revealed in the following results. The discrepancy of budget planning and budget execution is defined. The under-fulfillment of the specified amounts on the incomes of regional centers budgets of the North-Western Federal District and execution of actual expenses of budgets below the established appropriations is shown. It is revealed that in the studied period the regional centers of the North-Western Federal District did not draw about 17% of the allocated budgetary funds at the average value for the Russian Federation of 7.5%. The nature and reasons of irregularity of revenues and budget expenditures financing in the regional centers are substantiated. It is determined that the possibilities of forming development budgets in regional centers have actually narrowed. This confirms the reduction of capital budget expenditures of North-Western Federal District administrative centers the from 2011 to 2018 by 18% at the national average of 9.4%. In the next stages of the study, special attention will be paid to the trends and features of the regional centers attracted budgetary resources formation and use, in particular, to the paid and gratuitous financial assistance, as well as borrowed funds. The materials of the article can be used as a research base by university teachers and researchers, as well as they can be taken into account by the authorities when implementing the budget process at the municipal level.

Текст научной статьи Вопросы качества управления бюджетом регионального центра

Введение в проблематику

Бюджетная политика играет ключевую роль при создании условий для устойчивого экономического роста территориальных систем, особенно в период трансформации геополитической и геоэкономической ситуации. Поэтому в настоящее время проблема формирования бюджета и управления бюджетным процессом на муниципальном уровне особенно актуальна. На протяжении последних лет реализация бюджетного процесса в России происходила в условиях кризиса и преодоления посткризисных последствий. В связи с этим обеспечение финансовой устойчивости и стабильности доходной базы бюджета, укрепление и наращивание налогового потенциала, оптимизация расходной части бюджета выступают в качестве основных задач органов местного самоуправления. Как отметила доктор экономических наук, профессор Л.Н. Лыкова [1], опыт выхода из мирового финансово-экономического кризиса 2008–2009 гг. и кризиса 2014–2016 гг. доказывает, что российская экономика в принципе достаточно волатильна под действием бюджетно-налоговых инструментов.

Практика формирования бюджета вне системы управления качеством приводит к необоснованным перекосам в финансировании различных направлений расходов на потребительские нужды и реализацию инвестиционных программ. Такая ситуация усу- губляется еще и тем, что часть местных бюджетов направляется на покрытие дефицита бюджетов муниципальных образований и погашение муниципальных долгов. Имеющийся в настоящее время в распоряжении местных органов управления объем собственных бюджетных ресурсов не обеспечивает полное покрытие размера расходных обязательств. Все это приводит к простому воспроизводству сложившейся местной инфраструктуры вместо инвестиционноинновационного развития территорий.

В зарубежной науке и практике города, в особенности центры регионов, рассматриваются в качестве драйверов национального роста и элементов структуризации территории, общества и экономики [2–8]. О необходимости создания такой движущей силы для страны упомянул Президент России В.В. Путин в Послании Федеральному Собра-нию2. Экономическая наука последних лет значительное внимание уделяет вопросам реформирования системы местного самоуправления [9; 10], обеспечения финансового развития и саморазвития муниципальных образований [11; 12], создания и развития инструментов «зонального» стимулирования местной экономики [13], стратегического планирования на муниципальном уровне [14; 15]. Территориальная повестка Европейского союза до 2020 года обозначи- ла одним из приоритетов обеспечение конкурентоспособности регионов с помощью усиления муниципальной экономики [16]. В рамках данного исследования основная гипотеза складывается из предположения о том, что текущее качество управления бюджетом регионального центра препятствует формированию в городских округах бюджетов развития и росту бюджетного потенциала территорий.

В силу особенностей муниципальной статистики и значительного объема фактологического материала объектом данного исследования стали региональные центры Северо-Западного федерального округа, являющегося четвертым по площади в России, занимающего порядка 10% территории страны. В нем проживает 10% населения государства и образуется 10% суммарного объема ВРП России. Главным образом, это промышленно ориентированная территория с развитой инфраструктурой и значительной минеральносырьевой базой, что определяет его важное конкурентное преимущество. Система муниципальных образований субъектов СЗФО включает в себя 11 региональных центров, где проживает 36% населения округа, сосредоточено 30% промышленного производства, 33% розничного товарооборота,

27% прибыли организаций, 23% капитальных инвестиций, занято 30% работающих в экономике. Уточним, что в целях более объективной сопоставимости данных в анализ не включены город федерального значения Санкт-Петербург, Ленинградская область (органы власти которой находятся в Санкт-Петербурге) и региональный центр Ненецкого автономного округа.

Проводя исследование бюджетных систем региональных центров, мы придерживались подхода к городской типологии, предложенного доктором экономических наук, профессором Н.В. Зубаревич (рис. 1) .

ГОРОДА КАК ТОЧКИ РОСТА

Федеральные города и их агломерации

Города-миллионники

Моногорода с крупными предприятиями

Региональные центры с численностью населения до 1 млн человек

Рис. 1. Типы городов – центров роста современной России

Составлено по: [17].

По методологии такого подхода все города Российской Федерации можно разделить на четыре типа, которые сформированы и продолжают развиваться под воздействием институциональных, экономикосоциальных и иных факторов. Так, на фоне федеральных столиц и городов-миллионников города – административные столицы регионов с населением до 1 млн человек получают свое развитие в большей степени благодаря влиянию статусного фактора, а также концентрации на своей территории экономических и человеческих ресурсов. Однако не все административные центры после проводимых в России муниципальных и межбюджетных реформ оказались готовы к конкуренции за человеческие и экономические ресурсы и потому не смогли нарастить ни человеческий капитал, ни финансовоэкономический потенциал [18]. Модель межбюджетных отношений в России построена так, что предполагаемые объективные преимущества развития административных центров сузили для них не только инструментарий получения финансовой поддержки, но и сократили налоговые источники для выравнивания муниципальных районов [18–20].

В связи с этим в последнее время повышенное внимание широких научных кругов привлекает исследование факторов развития так называемых городов с «административным ресурсом», но не являющихся городами федерального значения и имею- щих численность населения до миллиона человек. Наряду с этим в настоящее время существует важная методологическая и практическая проблема, заключающаяся в необходимости повышать эффективность и качество управления бюджетом городов в целях укрепления их бюджетной обеспеченности и роста бюджетного потенциала.

Теоретико-методологический аспект управления бюджетом

Термин «управление» в экономике и общей теории управления применяется в двух аспектах. В первом случае он относится к системе управления как его функция и во втором – как процесс. В связи с этим качество управления бюджетным процессом существенным образом будет зависеть от управляющего воздействия. Оно должно быть представлено в виде экономического механизма и алгоритма в управлении бюджетным процессом региона. С системной позиции управление бюджетом – это система, обеспечивающая целенаправленное воздействие бюджетного аппарата на бюджетную систему (совокупность бюджетных отношений) посредством функционирования бюджетного механизма, реализующего достижение целей бюджетной политики.

Используемая в российской практике система управления бюджетом в упрощенном виде может быть представлена следующим образом (рис. 2) .

Субъект управления

* Бюджетный аппарат

Инструмент управления * Бюджетный механизм

Объект управления * Бюджетная система

Цель управления * Реализация бюджетной политики

Рис. 2. Обобщенная система управления бюджетом

Составлено по: [20–23].

Представленная схема управления бюджетом предполагает в качестве субъекта управления аппарат, который управляет бюджетной системой и межбюджетными отношениями посредством определенного бюджетного механизма с целью реализации бюджетной политики. При этом субъект управления бюджетом включает в себя совокупность различных организационных структур: федеральные и территориальные органы исполнительной и законодательной власти, министерство финансов и его территориальные финансовые органы, федеральную налоговую службу и ее территориальные управления и др. Важнейшим инструментом бюджетного аппарата по управлению бюджетом является механизм, представляющий собой совокупность видов и форм организации бюджетных отношений, методов мобилизации и использования средств, принципов планирования и финансирования, условий и методов осуществления финансового контроля. Следует отметить, что применяемый в российской практике бюджетный механизм отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач каждого этапа развития страны и включает в себя три основные составляющие.

-

1. Доходный механизм (управление доходами) включает разработку концепции развития региональной налоговой базы; анализ объема и структуры недоимки по налоговым платежам; оценку уровня потерь бюджета в результате предоставления налоговых льгот; повышение эффективности работы региональной администрации с крупными предприятиями, за счет которых формируется значительная часть налоговых поступлений в региональные бюджеты.

-

2. Расходный механизм (управление расходами) предполагает своевременное и эффективное принятие решений по вопросам использования бюджетных средств и включает в себя следующие этапы: определение целей бюджетного финансирования на основе разработанных направлений бюджетной политики, а также необходимого объема

-

3. Механизм регулирования межбюджетного взаимодействия включает в себя два компонента. Во-первых, организационный механизм, который можно представить как процесс взаимодействия и взаимосвязи планирования, прогнозирования, учета, оценки и контроля системы межбюджетных отношений. Во-вторых, экономический механизм как совокупность экономических рычагов (инструментов межбюджетного регулирования), воздействующих на формирование системы межбюджетных отношений [24]. Бюджет субъекта федерации неразрывно связан с движением и перераспределением валового внутреннего продукта и национального дохода, создаваемого в секторе материального производства. Совокупный объем бюджета (без федеральной финансовой помощи) взаимозависим от уровня развития общественного производства в регионе. От эффективности работы хозяйствующего сектора экономики региона зависят объемы производства, реализации и прибыли, а следовательно и уровень поступлений налогов и платежей в централизованные денежные фонды всех уровней бюджетной системы. Кроме того, чем выше собираемость доходов, тем рациональнее органы региональной власти смогут направлять бюджетные денежные потоки в развитие проблемных, но необходимых отраслей народного хозяйства, выполнять целевые программы по развитию экономики.

финансовых ресурсов для их достижения; распределение финансовых ресурсов; осуществление контроля за эффективным исполнением поставленных задач.

Исходя из этого можно отметить, что в случае нестабильного положения хозяйствующих субъектов даже экономически благополучный муниципалитет фактически может испытывать недостаток бюджетных ресурсов и не сумеет в полной мере обеспечить поддержку важных отраслей экономики и поднять уровень жизни населения. Система управления бюджетными ресурсами субъекта РФ требует разработки действенных механизмов для реализации функций управления. Организация бюджет- ного менеджмента муниципальных образований в современных условиях должна решить задачу рационального и оперативного управления бюджетными ресурсами, их мобилизации и эффективно способствовать укреплению социально-экономического положения.

В целом, эффективность управления бюджетом субъекта РФ заключается в достижении цели управления им при условии максимальной экономии ресурсов. Эффективность процесса управления бюджетными ресурсами зависит от развитости политической системы региона, компетентности и желания депутатов представительных органов повысить публичность своей деятельности по рассмотрению и утверждению регионального бюджета, полноты нормативно-правовой базы в бюджетной сфере.

Качество управления бюджетом регионального центра

Оценка качества управления бюджетом прежде всего подразумевает анализ результатов бюджетного планирования. Судя по данным табл. 1 , в региональных центрах Северо-Западного федерального округа наблюдалось преимущественное недовыполнение уточненных сумм по доходам бюджета. При этом во всех городах, кроме Пскова, оно не превысило 10%.

Исполнение расходной части городских бюджетов СЗФО характеризовалось проти- воположной динамикой, то есть фактические расходы оказывались ниже установленных ассигнований. Поэтому результаты исполнения расходов за 2011–2018 гг. снизили оценку качества управления бюджетом в большинстве региональных центров, за исключением Архангельска и Мурманска (табл. 2).

Результаты анализа исполнения плановых параметров расходной части бюджетов позволили определить сумму ассигнований, не использованных городскими округами (табл. 3) . Как видно, в региональных центрах неполное освоение бюджетных ассигнований с 2011 года за шесть лет составило 2–11,5 млрд руб. Например, в Калининграде и Пскове не использовано 13–17% выделенных ассигнований. В других городах данный показатель находился в диапазоне 5–7,5%. В то же время в Мурманске и Архангельске бюджетные расходы финансировались практически в полном объеме, что указывает на соответствующее качество планирования и исполнения бюджета.

Следует отметить, что основным фактором неосвоения бюджетных ресурсов являлся неритмичный характер финансирования расходов. Данные отчетности Федерального казначейства России указывают на то, что уровень доходов местных бюджетов в первом квартале был ниже, чем в последующих. Связано это, в первую очередь, с ориентировочным характером формирования плановых

Таблица 1 . Результат исполнения бюджетов региональных центров Северо-Западного федерального округа по доходам в 2011–2018 гг., % к плану

|

Городской округ |

Год |

|||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Сыктывкар |

98,3 |

105,9 |

95,7 |

97,8 |

98,3 |

99,4 |

99,8 |

99,6 |

|

Мурманск |

н. д. |

97,8 |

98,5 |

99,1 |

100,7 |

103,7 |

104,1 |

103,9 |

|

Калининград |

99,0 |

94,8 |

93,5 |

96,6 |

97,7 |

96,4 |

97,0 |

97,2 |

|

Петрозаводск |

99,4 |

99,4 |

91,7 |

94,5 |

96,7 |

96,3 |

96,8 |

96,1 |

|

Великий Новгород |

99,8 |

98,0 |

95,8 |

100 |

91,4 |

94,8 |

93,9 |

94,0 |

|

Вологда |

97,5 |

95,2 |

94,9 |

97,0 |

95,2 |

94,6 |

95,7 |

96,3 |

|

Архангельск |

111,5 |

102,6 |

96,1 |

96,2 |

100,0 |

100,0 |

100,5 |

100,1 |

|

Псков |

н. д. |

77,9 |

74,2 |

89,1 |

84,7 |

93,1 |

94,1 |

94,6 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Таблица 2. Результат исполнения бюджетов региональных центров Северо-Западного федерального округа по расходам в 2011–2018 гг., % к плану

|

Городской округ |

Год |

|||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Архангельск |

111,9 |

101,0 |

95,2 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Мурманск |

н. д. |

97,5 |

103,5 |

98,8 |

98,7 |

99,8 |

99,7 |

99,8 |

|

Сыктывкар |

94,7 |

90,9 |

89,8 |

91,4 |

93,0 |

97,6 |

97,0 |

96,9 |

|

Петрозаводск |

91,1 |

89,6 |

89,2 |

93,5 |

96,0 |

96,7 |

97,3 |

96,9 |

|

Калининград |

83,8 |

84,6 |

85,0 |

83,6 |

94,4 |

95,2 |

95,6 |

96,3 |

|

Великий Новгород |

89,8 |

94,4 |

94,3 |

98,5 |

91,3 |

93,9 |

95,1 |

96,9 |

|

Вологда |

96,8 |

96,7 |

94,6 |

92,5 |

95,4 |

93,9 |

94,6 |

95,8 |

|

Псков |

н. д. |

78,4 |

74,5 |

87,0 |

82,4 |

90,5 |

92,3 |

91,9 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Таблица 3. Общий объем неиспользованных ассигнований бюджетов региональных центров Северо-Западного федерального округа

Более того, почти половина безвозмездных поступлений из других бюджетов направляется муниципалитетам в четвертом квартале. Это подтверждают данные табл. 4, где представлена поквартальная динамика перечисления субсидий в бюд- жеты городских округов СЗФО в 2018 году. По этой причине органы местного самоуправления не всегда могут обеспечить оперативное распределение полученных трансфертов между главными администраторами расходов.

Неритмичность поступления финансовой помощи в муниципальные образования складывается, в том числе, из-за схожей ситуации на региональном уровне. Так, в целом ряде случаев наибольшая часть годовых трансфертов попадает в регионы в IV квартале (табл. 5) , что серьезно затрудняет эффективное расходование выделенных средств – из-за необходимости потратить деньги не позже конца календарного года, из-за менее благоприятных для строительных и ремонтных работ погодных условий и других подобных причин [25].

Показатели исполнения доходов и расходов бюджета важны не только для того, чтобы отслеживать выполнение плановых назначений. Они также служат основанием для проектирования бюджета на очередной финансовый год. Точное прогнозирование поступлений из внутренних источников является одним из решающих факторов, определяющих качество бюджета, поскольку на этих прогнозах основан расчет заложенных в бюджет расходов. В связи с этим не совсем правильно рассматривать результаты исполнения основных бюджетных параметров, сравнивая их фактическое значение с уточненными плановыми назначениями.

Поскольку качество планирования бюджета во многом определяет степень его сбалансированности, необходимо проана-

Таблица 4. Динамика перечисления субсидий в бюджеты городских округов в 2018 году, млн руб.

|

Период |

Российская Федерация |

Северо-Западный федеральный округ |

Вологодская область |

|||

|

млн руб. |

% к годовому значению |

млн руб. |

% к годовому значению |

млн руб. |

% к годовому значению |

|

|

I квартал |

19 554 |

3 |

1 062 |

4 |

230 |

4 |

|

II квартал |

72 345 |

12 |

3 370 |

13 |

819 |

15 |

|

III квартал |

156 061 |

26 |

7 205 |

27 |

1 368 |

25 |

|

IV квартал |

347 913 |

58 |

15 114 |

57 |

3 129 |

56 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Таблица 5. Доля межбюджетных трансфертов, выделяемых в IV квартале (на примере субъектов Северо-Западного федерального округа), % годовых

|

Субъект СЗФО |

Год |

|||||

|

2000 |

2005 |

2010 |

2014 |

2016 |

2018 |

|

|

г. Санкт-Петербург |

38,5 |

43,8 |

20,0 |

26,8 |

26,0 |

47,1 |

|

Ленинградская область |

43,1 |

47,3 |

20,9 |

62,7 |

63,1 |

43,6 |

|

Мурманская область |

30,6 |

37,6 |

37,6 |

46,5 |

48,0 |

37,6 |

|

Республика Коми |

31,0 |

24,0 |

17,8 |

37,6 |

32,9 |

36,5 |

|

Новгородская область |

23,7 |

31,8 |

18,6 |

24,1 |

26,8 |

29,4 |

|

Вологодская область |

23,6 |

30,0 |

24,3 |

22,1 |

26,5 |

23,1 |

|

Республика Карелия |

30,0 |

37,1 |

26,5 |

33,3 |

35,0 |

22,8 |

|

Псковская область |

23,8 |

19,5 |

17,1 |

26,0 |

27,7 |

21,6 |

|

Калининградская область |

46,2 |

45,7 |

27,5 |

23,1 |

24,2 |

15,9 |

|

Архангельская область |

32,6 |

33,7 |

27,5 |

25,0 |

24,9 |

14,7 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

лизировать изменение объемов доходов и расходов бюджета по сравнению с показателями, утвержденными в первой редакции закона о бюджете регионального центра.

Как правило, в течение года городские власти неоднократно пересматривают бюджетные показатели. Так, например, решение Вологодской городской Думы о бюджете города Вологды претерпевает 8–9 корректировок ежегодно. Требования финансовой дисциплины предполагают коррекцию плана расходов в зависимости от фактического исполнения плана по доходам. При этом имеются исследования, доказывающие, что эффективность бюджетного планирования выше при росте или снижении плановых показателей не более чем на 15% [26; 27].

В табл. 6 и 7 представлены результаты исполнения доходов и расходов бюджетов городских округов к показателям, утвержденным в первой редакции законов о бюджете на очередной финансовый год. Как видно, в 2018 году среднее отклонение фактических результатов исполнения по доходам от первоначальных плановых показателей составляло от 5,4% в Архангельске до 32% в Вологде.

Не лучшим образом сложилась ситуация и с корректировками бюджетных расходов. Так, в 2018 году незначительные изменения первоначально утвержденных объемов расходной части бюджета фиксировались в Сыктывкаре, Архангельске и Мурманске (см. табл. 7).

Оценивая качество управления бюджетом, невозможно не затронуть вопрос реа-

Таблица 6. Изменение объемов доходов бюджетов региональных центров Северо-Западного федерального округа по сравнению с первоначальным планом в 2011–2018 гг., % годовых

|

Городской округ |

Год |

|||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Вологда |

107,9 |

102,1 |

106,7 |

124,9 |

111,6 |

102,4 |

121,9 |

131,8 |

|

Псков |

н. д. |

111,1 |

126,2 |

130,9 |

106,4 |

131,6 |

115,5 |

121,9 |

|

Калининград |

130,7 |

151,3 |

142,8 |

157,5 |

123,2 |

107,0 |

110,1 |

112,7 |

|

Петрозаводск |

177,7 |

123,7 |

114,4 |

106,5 |

101,6 |

112,0 |

106,8 |

110,3 |

|

Мурманск |

111,1 |

104,4 |

107,9 |

101,0 |

107,0 |

108,8 |

107,9 |

109,3 |

|

Великий Новгород |

117,4 |

106,3 |

103,9 |

108,2 |

94,0 |

110,2 |

108,1 |

109,1 |

|

Сыктывкар |

98,3 |

106,6 |

131,3 |

99,2 |

100,0 |

111,7 |

105,4 |

106,6 |

|

Архангельск |

119,0 |

105,0 |

105,7 |

101,3 |

103,6 |

107,8 |

106,9 |

105,4 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Таблица 7. Изменение объемов расходов бюджетов региональных центров Северо-Западного федерального округа по сравнению с первоначальным планом в 2011–2018 гг., % годовых

|

Городской округ |

Год |

|||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Вологда |

106,4 |

102,7 |

102,7 |

120,1 |

116,5 |

103,3 |

121,7 |

127,8 |

|

Калининград |

145,9 |

155,0 |

155,0 |

148,8 |

145,3 |

111,2 |

120,8 |

116,4 |

|

Псков |

н. д. |

109,8 |

109,8 |

126,9 |

103,5 |

126,4 |

115,9 |

119,4 |

|

Великий Новгород |

107,0 |

112,1 |

112,1 |

110,1 |

94,3 |

111,9 |

108,9 |

107,3 |

|

Петрозаводск |

172,6 |

115,0 |

115,0 |

107,5 |

102,4 |

114,1 |

108,4 |

105,9 |

|

Мурманск |

105,2 |

102,7 |

102,7 |

101,3 |

105,2 |

104,9 |

103,2 |

105,0 |

|

Архангельск |

118,9 |

103,2 |

103,2 |

100,9 |

99,2 |

105,8 |

102,3 |

103,0 |

|

Сыктывкар |

94,7 |

91,4 |

91,4 |

97,8 |

99,1 |

113,8 |

99,7 |

100,5 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

лизации в региональных центрах бюджета развития, который, главным образом, проявляется в своей инвестиционной составляющей. Несомненно, наполняемость любого территориального бюджета не может быть устойчивой без позитивной динамики инвестиций. За анализируемый период в большинстве региональных центров СЗФО и в целом по регионам СЗФО происходил существенный спад капиталовложений (табл. 8) .

Обращает на себя внимание значительный отрыв Мурманска и Великого Новгорода по темпам роста инвестиций, что обусловлено рядом факторов. Так, в Мурманске интенсификации инвестиционных процессов способствовала реализация проектов, приуроченных к 100-летию города. В Великом Новгороде драйвером капитальных инвестиций послужила модернизация крупнейших предприятий по производству минеральных удобрений группы «Акрон», а также строительство объектов туристической инфраструктуры.

Сильнейшее падение инвестиционного спроса, составившее более 30%, отмечалось в столицах Архангельской, Псковской и Вологодской областей. В Архангельске данный тренд связан с уменьшением вложений в ведущие отрасли экономики города: трехкратным – в строительство и двукратным – в транспорт. Отчетность муниципальных органов власти в двух других административных центрах не позволила выяснить причины сокращения инвестиций.

По объему инвестиций на одного жителя абсолютным лидером являлся Мурманск, в котором данный показатель составил в среднем 114 тыс. руб., в два раза превысив средний уровень по российским городским округам. Еще в двух городах – Великом Новгороде и Калининграде – объем инвестиций сложился выше среднего значения. В остальных городских округах подушевая обеспеченность капиталовложениями оказалась в разы ниже и варьировалась в диапазоне 34–45 тыс. руб. (табл. 9) .

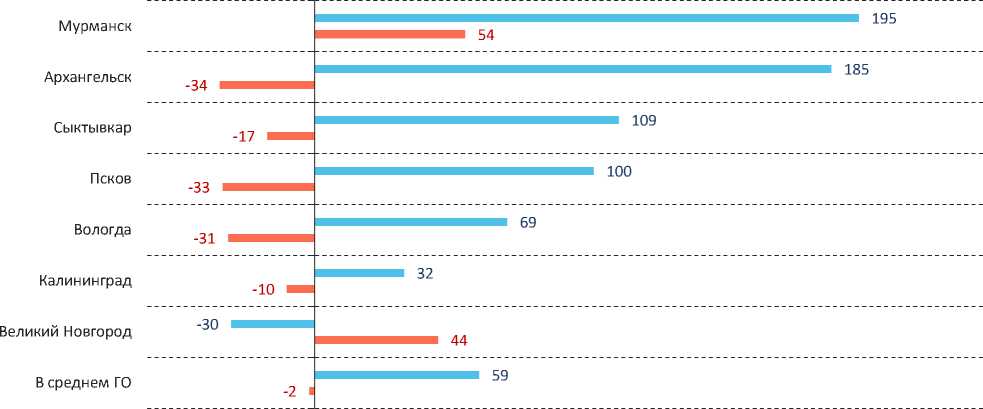

Одним из негативных факторов сокращения инвестиций в основной капитал стала низкая деловая активность бизнеса. За 2011–2016 гг. на фоне 60% роста прибыли в реальном измерении в среднем по организациям, действующим на территории городов, капиталовложения уменьшились на 2%. Контрастная динамика прослеживалась во всех городах, кроме Великого Новгорода, в котором при падении прибыли на 30% капиталовложения увеличились на 44% (рис. 3) .

Можно сказать, что хозяйствующие субъекты отдавали предпочтение сбережениям, а не вложениям полученных доходов в развитие. Кроме того, высокая социализация расходов в бюджетах городских

Таблица 8. Динамика инвестиций в основной капитал региональных центров Северо-Западного федерального округа в 2011–2016 гг. (цены 2016 года), млн руб.

|

Городской округ |

Год |

2016 год к 2011 году, % |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Мурманск |

27491 |

26398 |

35602 |

54303 |

61106 |

42437 |

154,4 |

|

Великий Новгород |

14829 |

23113 |

27337 |

26406 |

24058 |

21401 |

144,3 |

|

Петрозаводск |

12174 |

14748 |

12519 |

11704 |

10929 |

12300 |

101,0 |

|

Калининград |

46979 |

31547 |

30239 |

43157 |

42135 |

42460 |

90,4 |

|

Сыктывкар |

13406 |

13745 |

16276 |

15469 |

11122 |

11089 |

82,7 |

|

Вологда |

18351 |

15708 |

13499 |

15181 |

10282 |

12580 |

68,6 |

|

Псков |

11737 |

10441 |

8009 |

8565 |

7078 |

7854 |

66,9 |

|

Архангельск |

25710 |

24158 |

18853 |

19226 |

15504 |

17025 |

66,2 |

|

Итого по ГО |

170677 |

159858 |

162334 |

194011 |

182214 |

167146 |

97,9 |

|

СЗФО |

892920 |

1028332 |

827497 |

863712 |

694025 |

731343 |

81,9 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Таблица 9. Инвестиции в основной капитал региональных центров Северо-Западного федерального округа в 2011–2016 гг., тыс. руб. на душу населения

|

Городской округ |

Год |

В среднем за 2011–2016 гг. |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Мурманск |

64 |

64 |

91 |

144 |

179 |

142 |

114 |

|

Великий Новгород |

47 |

77 |

95 |

96 |

96 |

96 |

85 |

|

Калининград |

74 |

51 |

50 |

75 |

82 |

91 |

70 |

|

Архангельск |

50 |

49 |

40 |

43 |

38 |

47 |

45 |

|

Сыктывкар |

37 |

39 |

48 |

48 |

38 |

43 |

42 |

|

Петрозаводск |

33 |

40 |

35 |

34 |

35 |

44 |

37 |

|

Вологда |

41 |

36 |

32 |

38 |

29 |

39 |

36 |

|

Псков |

39 |

36 |

29 |

33 |

30 |

37 |

34 |

|

В среднем по ГО |

51 |

49 |

52 |

65 |

67 |

69 |

59 |

|

В среднем по СЗФО |

89 |

108 |

91 |

101 |

90 |

108 |

98 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

■ Прибыль ■ Инвестиции

Рис. 3. Темпы прироста прибыли организаций и инвестиций в основной капитал в городских округах СЗФО, 2016 год к 2011 году (цены 2016 года), %

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

округов (в среднем более 60%) не позволяла направлять необходимые ресурсы на формирование бюджета развития. В целом капиталовложения в городских округах СЗФО уменьшились на 18% при среднероссийском показателе 9,4% (табл. 10) .

В разрезе административных центров динамика бюджетных инвестиций носила контрастный характер. Если в половине городов инвестиции в основной капитал выросли в 2–9 раз, то в другой половине произошел глубокий инвестиционный спад, составивший 2–8 раз. Однако для более объективного анализа инвестиционных расходов принято оценивать их долю в совокупных расходах бюджета (табл. 11).

Таблица 10. Динамика капитальных вложений бюджетов региональных центров Северо-Западного федерального округа в 2011–2018 гг., млн руб.

|

Городской округ |

Год |

2018 год к 2011 году, % |

|||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||

|

Псков |

267,9 |

445,1 |

461,4 |

801,2 |

529,0 |

1331,8 |

901,4 |

890,4 |

332,4 |

|

Сыктывкар |

289,5 |

449,1 |

950,0 |

856,7 |

603,6 |

770,9 |

805,9 |

800,7 |

276,6 |

|

Великий Новгород |

121,8 |

493,3 |

223,7 |

245,2 |

128,6 |

1047,4 |

250,6 |

300,9 |

247,0 |

|

Мурманск |

564,0 |

674,5 |

809,9 |

518,6 |

895,0 |

1333,0 |

912,5 |

1078,3 |

191,2 |

|

Калининград |

4328,9 |

3597,1 |

3877,4 |

3851,0 |

4875,7 |

1276,6 |

3056,2 |

3596,0 |

83,1 |

|

Вологда |

1185,7 |

724,3 |

909,2 |

1306,0 |

838,3 |

679,6 |

799,4 |

785,1 |

66,2 |

|

Петрозаводск |

495,6 |

353,4 |

247,4 |

297,9 |

163,3 |

74,4 |

202,5 |

90,6 |

18,3 |

|

Архангельск |

768,0 |

953,3 |

399,8 |

169,1 |

115,7 |

98,2 |

97,6 |

96,9 |

12,6 |

|

Итого по РЦ СЗФО |

8021,4 |

7690,1 |

7878,8 |

8045,7 |

8149,2 |

6611,9 |

7026,1 |

7638,9 |

95,2 |

|

Всего по ГО РФ |

211258 |

193723 |

219425 |

225749 |

212790 |

191444 |

189456 |

187193 |

88,6 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Таблица 11. Доля капитальных расходов в расходах бюджетов региональных центров Северо-Западного федерального округа в 2011–2018 гг.

|

Городской округ |

Год |

|||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Калининград |

32,7 |

28,1 |

29,0 |

27,2 |

32,7 |

11,1 |

11,6 |

26,4 |

|

Псков |

7,0 |

14,2 |

13,9 |

19,3 |

15,3 |

30, 5 |

5,3 |

19,2 |

|

Сыктывкар |

6,0 |

8,5 |

15,8 |

12,5 |

9,3 |

10,2 |

1,7 |

10,4 |

|

Вологда |

19,3 |

11,9 |

12,7 |

17,2 |

11,4 |

10,7 |

1,2 |

9,8 |

|

Мурманск |

6,7 |

7,7 |

8,5 |

5,1 |

7,9 |

11,7 |

28,1 |

7,6 |

|

Великий Новгород |

2,8 |

10,5 |

4,6 |

5,0 |

2,7 |

19,5 |

9,0 |

5,3 |

|

Петрозаводск |

7,6 |

6,9 |

4,4 |

5,7 |

3,4 |

1,4 |

12,4 |

1,6 |

|

Архангельск |

9,7 |

13,0 |

4,8 |

2,2 |

1,5 |

1,2 |

11,5 |

1,1 |

|

Итого по ГО СЗФО |

14,5 |

14,4 |

13,6 |

13,2 |

13,4 |

11,0 |

23,0 |

11,1 |

|

Всего по ГО РФ |

14,2 |

12,6 |

13,2 |

13,1 |

12,3 |

10,9 |

13,5 |

11,0 |

Рассчитано по: данные отчетов об исполнении бюджетов городских округов, отчетности Федерального казначейства России, Росстата.

Из всех городских округов Северо-Запада РФ по доле затрат, направляемых на расходы капитального характера, выделился Калининград: в среднем за 2011– 2015 гг. на инвестиции использована треть бюджета, однако в 2016–2017 гг. произошло их снижение. В остальных городах динамика доли капитальных расходов была весьма неустойчивой. Необходимо от- метить, что на динамику капиталовложений местных бюджетов сильное влияние оказывают межбюджетные трансферты, поскольку основная часть затрат финансируется именно за счет безвозмездной финансовой помощи из вышестоящих бюджетов, а ее объем, как правило, заметно дифференцирован между муниципалитетами.

Выводы

Заключая, отметим полученные результаты исследования бюджетных систем в региональных центрах Северо-Западного федерального округа.

Во-первых, анализ результатов бюджетного планирования выявил преимущественное недовыполнение уточненных сумм бюджетных ассигнований как по доходам, так и по расходам бюджетов региональных центров.

Во-вторых, оценены объемы неосвоенных бюджетных ассигнований региональных центров СЗФО, которые за шесть лет с 2011 года составили 2–11,5 млрд руб. Так, в Калининграде и Пскове остались не использованы 13–17% выделенных ассигнований. В других городах данный показатель находился в диапазоне 5–7,5%.

В-третьих, исследована проблема неритмичного характера поступления доходов и финансирования расходов как одного из факторов неполного освоения бюджетных средств. Определено, что почти половина безвозмездных поступлений из других бюджетов направляется в региональные центры в четвертом квартале текущего финансового года. Обоснованы причины возникновения данной ситуации не только на муниципальном, но и на региональном уровне.

В-четвертых, определено отклонение фактических результатов исполнения по до-

ЛИТЕРАТУРА ходам от первоначальных плановых показателей, которое, например, по итогам 2018 года варьировалось от 5,4% в Архангельске до 32% в Вологде.

В-пятых, выявлен существенный спад капиталовложений в большинстве региональных центров СЗФО и в целом по регионам СЗФО за 2011–2018 гг. Сильнейшее падение инвестиционного спроса, составившее более 30%, отмечалось в центрах Архангельской, Псковской и Вологодской областей. Определено, что по объему инвестиций на одного жителя абсолютным лидером являлся Мурманск, в нем данный показатель составил в среднем 114 тыс. руб., в два раза превысив средний уровень по российским городским округам.

В-шестых, исследовано, что одним из негативных факторов сокращения инвестиций в основной капитал стала низкая деловая активность бизнеса. За 2011–2016 гг. на фоне 60% роста прибыли в реальном измерении в среднем по организациям, действующим на территории городов, капиталовложения уменьшились на 2%.

Результаты проведенного исследования позволяют аргументировать вывод о невысоком уровне качества управления бюджетом регионального центра, что не позволит в ближайшей, а следовательно и долгосрочной, перспективе достичь сбалансированности бюджетов и повысить уровень бюджетной обеспеченности территорий.

-

1. Лыкова Л.Н. Региональная составляющая налоговой политики: возможности поддержки экономического роста // Проблемы развития территории. 2018. № 2 (94). С. 71–86. DOI: 10.15838/ptd/2018.2.94.5

-

2. Friedmann J. Where we stand: A decade of world city research. World Cities in a World-System. Cambridge, 1995. P. 21–47.

-

3. Feagin J., Smith M. Cities and the New International Divisions of Location: An Overview. The Capitalist City: Global Restructuring and Community Politics. Oxford, 1987. P. 3–34.

-

4. Taylor P. Specification of the world city network. Geographical Analysis , 2001, no. 33, pp. 181–194.

-

5. Taylor P., Walker D., Catalano G., Hoyler M. Diversity and power in the world city network. Cities, 2002, no. 19, pp. 231–241.

-

6. Azoulay A., Côté J.-G. Les clés du développement économique local Analyse des stratégies de six villes nord-américaines . Note de Recherche, 2017, Mai. Available at: http://www.institutduquebec.ca/docs/ default-source/recherche/8842_les-cles-du-developpement_idq_br_fr.pdf?sfvrsn=2

-

7. Krätke S. Die globale Vernetzung von Medienzentren. Zur Diversity von Geographien der Globalisier-ung. Geographische Zeitschrift , 2002, no. 90, pp. 103–123.

-

8. Бондарская О.В. Систематизация зарубежного опыта развития малых территорий // Социальноэкономические явления и процессы. 2015. Т. 10. № 5. С. 15–19.

-

9. Lockner A.O. Steps to Local Government Reform: A Guide to Tailoring Local Government Reforms to Fit Regional Governance Communities in Democracies . Bloomington: iUniverse, 2013. 621 p.

-

10. Silem A., Fontanel J., Pecqueur B., Bensahel-Perrin L. L’économie territoriale en questions . Paris: l’Harmattan, 2014. 324 p.

-

11. Татаркин А.И., Татаркин Д.А. Саморазвивающиеся территориальные экономические системы: диалектика формирования и функционирования // Экономика. Налоги. Право. 2009. № 5. С. 3–12.

-

12. Печенская М.А. Бюджеты региональных центров Северо-Запада: инструменты модернизации или выживания? // Экономические и социальные перемены: факты, тенденции, прогноз. 2019. Т. 12. № 3. С. 77–90. DOI: 10.15838/esc.2019.3.63.5

-

13. Татаркин А.И. Скрытый потенциал российских городов: от агломерационных объединений к программно-проектным стратегиям развития территорий // Экономическая наука современной России. 2014. № 2 (65). С. 7–25.

-

14. Одинцова А.В. Проблемы институционализации стратегического планирования муниципальных образований // Проблемы развития территории. 2018. № 5 (97). С. 99–109.

-

15. Одинцова А.В., Валентик О.Н. Становление системы стратегического планирования в муниципальном звене управления. М.: Институт экономики, 2018. 40 с.

-

16. Territorial Agenda of the European Union 2020. Towards an Inclusive, Smart and Sustainable Europe of Diverse Regions . Available at: http://ec.europa.eu/regional_policy/sources/policy/what/territorial-cohesion/territorial_agenda_2020.pdf

-

17. Зубаревич Н.В. Города как центры модернизации экономики и человеческого капитала // Общественные науки и современность. 2010. № 5. С. 5–19.

-

18. Зубаревич Н.В. Российские города как центры роста // Управленческое консультирование. 2006. № 2 (22). С. 113–118.

-

19. Десять лет муниципальной реформы в России: итоги и перспективы: монография / Е.М. Бухвальд [и др.]. М.: Институт экономики РАН, 2014. 302 с.

-

20. Ворошилов Н.В. Оценка эффективности региональной политики по развитию муниципальных образований // Вестн. Череп. гос. ун-та. 2014. № 7 (60). С. 54–59.

-

21. Валентей С.Д., Глигич-Золотарева М.В., Лыкова Л.Н. Старые и новые проблемы российского федерализма // Федерализм. 2012. № 4. С. 7–38.

-

22. Гайнанов Д.А., Тажитдинов И.А., Закиров И.Д. Методические аспекты стратегического управления развитием муниципального образования // Изв. Уфим. науч. центра РАН. 2011. № 2. С. 76–82.

-

23. Гуляк О.В. Стратегическое планирование как ключевой фактор успешного развития муниципального образования // Национальные интересы: приоритеты и безопасность. 2014. № 1. С. 18–23.

-

24. Печенская М.А. Межбюджетные отношения: состояние, регулирование, оценка результативности: монография. Вологда: ИСЭРТ РАН, 2015. 164 с.

-

25. Печенская М.А. Развитие межбюджетных отношений в России в 2000–2015 гг. // Проблемы прогнозирования. 2017. № 2. С. 117–130.

-

26. Поварова А.И. Почему не растет самообеспеченность бюджетов городских округов // Экономические и социальные перемены: факты, тенденции, прогноз. 2016. № 1 (43). С. 108–121.

-

27. Поварова А.И. Проблемы формирования бюджета городского округа // Проблемы развития территории. 2017. № 2 (88). С. 177–191.

Список литературы Вопросы качества управления бюджетом регионального центра

- Лыкова Л.Н. Региональная составляющая налоговой политики: возможности поддержки экономического роста // Проблемы развития территории. 2018. № 2 (94). С. 71-86. DOI: 10.15838/ptd/2018.2.94.5

- Friedmann J. Where we stand: A decade of world city research. World Cities in a World-System. Cambridge, 1995. P. 21-47.

- Feagin J., Smith M. Cities and the New International Divisions of Location: An Overview. The Capitalist City: Global Restructuring and Community Politics. Oxford, 1987. P. 3-34.

- Taylor P. Specification of the world city network. Geographical Analysis, 2001, no. 33, pp. 181-194.

- Taylor P., Walker D., Catalano G., Hoyler M. Diversity and power in the world city network. Cities, 2002, no. 19, pp. 231-241.

- Azoulay A., Côté J.-G. Les clés du développement économique local Analyse des stratégies de six villes nord-américaines. Note de Recherche, 2017, Mai. Available at: http://www.institutduquebec.ca/docs/default-source/recherche/8842_les-cles-du-developpement_idq_br_fr.pdf?sfvrsn=2

- Krätke S. Die globale Vernetzung von Medienzentren. Zur Diversity von Geographien der Globalisierung. Geographische Zeitschrift, 2002, no. 90, pp. 103-123.

- Бондарская О.В. Систематизация зарубежного опыта развития малых территорий // Социально-экономические явления и процессы. 2015. Т. 10. № 5. С. 15-19.

- Lockner A.O. Steps to Local Government Reform: A Guide to Tailoring Local Government Reforms to Fit Regional Governance Communities in Democracies. Bloomington: iUniverse, 2013. 621 p.

- Silem A., Fontanel J., Pecqueur B., Bensahel-Perrin L. L'économie territoriale en questions. Paris: l'Harmattan, 2014. 324 p.

- Татаркин А.И., Татаркин Д.А. Саморазвивающиеся территориальные экономические системы: диалектика формирования и функционирования // Экономика. Налоги. Право. 2009. № 5. С. 3-12.

- Печенская М.А. Бюджеты региональных центров Северо-Запада: инструменты модернизации или выживания? // Экономические и социальные перемены: факты, тенденции, прогноз. 2019. Т. 12. № 3. С. 77-90.

- DOI: 10.15838/esc.2019.3.63.5

- Татаркин А.И. Скрытый потенциал российских городов: от агломерационных объединений к программно-проектным стратегиям развития территорий // Экономическая наука современной России. 2014. № 2 (65). С. 7-25.

- Одинцова А.В. Проблемы институционализации стратегического планирования муниципальных образований // Проблемы развития территории. 2018. № 5 (97). С. 99-109.

- Одинцова А.В., Валентик О.Н. Становление системы стратегического планирования в муниципальном звене управления. М.: Институт экономики, 2018. 40 с.

- Territorial Agenda of the European Union 2020. Towards an Inclusive, Smart and Sustainable Europe of Diverse Regions. Available at: http://ec.europa.eu/regional_policy/sources/policy/what/territorial-cohesion/territorial_agenda_2020.pdf

- Зубаревич Н.В. Города как центры модернизации экономики и человеческого капитала // Общественные науки и современность. 2010. № 5. С. 5-19.

- Зубаревич Н.В. Российские города как центры роста // Управленческое консультирование. 2006. № 2 (22). С. 113-118.

- Десять лет муниципальной реформы в России: итоги и перспективы: монография / Е.М. Бухвальд [и др.]. М.: Институт экономики РАН, 2014. 302 с.

- Ворошилов Н.В. Оценка эффективности региональной политики по развитию муниципальных образований // Вестн. Череп. гос. ун-та. 2014. № 7 (60). С. 54-59.

- Валентей С.Д., Глигич-Золотарева М.В., Лыкова Л.Н. Старые и новые проблемы российского Федерализма // Федерализм. 2012. № 4. С. 7-38.

- Гайнанов Д.А., Тажитдинов И.А., Закиров И.Д. Методические аспекты стратегического управления развитием муниципального образования // Изв. Уфим. науч. центра РАН. 2011. № 2. С. 76-82.

- Гуляк О.В. Стратегическое планирование как ключевой фактор успешного развития муниципального образования // Национальные интересы: приоритеты и безопасность. 2014. № 1. С. 18-23.

- Печенская М.А. Межбюджетные отношения: состояние, регулирование, оценка результативности: монография. Вологда: ИСЭРТ РАН, 2015. 164 с.

- Печенская М.А. Развитие межбюджетных отношений в России в 2000-2015 гг. // Проблемы прогнозирования. 2017. № 2. С. 117-130.

- Поварова А.И. Почему не растет самообеспеченность бюджетов городских округов // Экономические и социальные перемены: факты, тенденции, прогноз. 2016. № 1 (43). С. 108-121.

- Поварова А.И. Проблемы формирования бюджета городского округа // Проблемы развития территории. 2017. № 2 (88). С. 177-191.