Вопросы обеспечения материальными запасами учреждений уголовно-исполнительной системы

Автор: Грачева А.А., Прудников В.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 12-1, 2023 года.

Бесплатный доступ

В статье проведен анализ методических аспектов учета и контроля движения материальных запасов в учреждениях уголовно-исполнительной системы, специально созданных для материального обеспечения и учета материальных запасов. Рассмотрены проблемные аспекты планирования потребностей учреждений уголовно-исполнительной системы в материальных ресурсах, роль снабженческих подразделений в выстраивании наиболее рациональных логистических потоков, организации хранения и эффективного использования материальных запасов. Определен перечень внутренних контрольных процедур за движением и сохранностью материальных запасов. Особое внимание уделяется изучению вопросов эффективного оснащения подразделений уголовно-исполнительной системы ресурсами и запасами, а также наиболее проблемным аспектам их хранения и рационального использования в процессе бесперебойной работы уголовно-исполнительной системы.

Уголовно-исполнительная система, контроль, материальные запасы, планирование и управление запасами, контрольная операция, движение материальных запасов

Короткий адрес: https://sciup.org/142239751

IDR: 142239751 | УДК: 657.633.5 | DOI: 10.17513/vaael.3128

Issues of providing material supplies to institutions of the penal enforcement system

The article analyzes the methodological aspects of accounting and control of the movement of inventories in institutions of the penal system, specially created for material provision and accounting of inventories. The problematic aspects of planning the needs of penal institutions in material resources, the role of supply units in building the most rational logistics flows, organization of storage and efficient use of material reserves are considered. A list of internal control procedures for the movement and safety of inventories has been defined. Special attention is paid to the study of the issues of effective equipping of units of the penal enforcement system with resources and reserves, as well as the most problematic aspects of their storage and rational use in the process of uninterrupted operation of the penal enforcement system.

Текст научной статьи Вопросы обеспечения материальными запасами учреждений уголовно-исполнительной системы

The article analyzes the methodological aspects of accounting and control of the movement of inventories in institutions of the penal system, specially created for material provision and accounting of inventories. The problematic aspects of planning the needs of penal institutions in material resources, the role of supply units in building the most rational logistics flows, organization of storage and efficient use of material reserves are considered. A list of internal control procedures for the movement and safety of inventories has been defined. Special attention is paid to the study of the issues of effective equipping of units of the penal enforcement system with resources and reserves, as well as the most problematic aspects of their storage and rational use in the process of uninterrupted operation of the penal enforcement system.

Материальные запасы представляют собой основу хозяйственной деятельности учреждений уголовно-исполнительной системы (далее – УИС) и являются предметом пристального внимания как системы внутреннего контроля в учреждении, так и со стороны контрольно-ревизионных органов. Вопросы полноты, своевременности и достоверности информации о материальных запасах, формируемой в бухгалтерском учете и отчетности требуют детального изучения в свете применения принципа эффективности использования бюджетных средств. Законодатель наделил учреждения УИС правом заниматься приносящей доход деятельностью, а значит рациональное использование материальных запасов влияет на такие важные показатели как величина фактической себестоимости готовой продукции, уровень рентабельности и эффек- тивности приносящей доход деятельности, сумма полученной учреждениями прибыли, уровень внутрисистемных поставок, а также такой социально-значимый показатель как заработная плата спецконтингента. Данные обстоятельства обусловливают необходимость обеспечения, в первую очередь, системы контроля сохранности материальных запасов при их получении, хранении и перемещении, а также анализ рациональности их закупок и использования.

Цель исследования – исследовать особенности, выявить проблемы обеспечения материальными запасами учреждений УИС, изучить направления повышения рационального использования материальных запасов.

Материал и методы исследования

Основой для написания статьи послужили научные труды и учебная литература по вопросам, связанным с организацией и осуществлением учета и контроля материальных запасов, анализом рационального планирования и использования материальных запасов, а также нормативные правовые акты, регламентирующие порядок учета и контроля материальных запасов. В процессе исследования использовались экономико-статистические, абстрактно-логический методы, метод сравнительного анализа, а также системный и ситуационный подходы.

Результаты исследования и их обсуждение

В научной литературе понятие и экономическое содержание материальных запасов раскрыто достаточно широко такими авторами как Савицкая Г.В. [10], Бродец-кий Г.Л., Герами В.Д., Колик А.В., Шид-ловский И.Г. [13], Шеремет А.Д. [15]. Указанные авторы рассматривают материальные запасы с точки зрения активов (сырье, материалы, комплектующие и другие материальные ценности, приобретенные или созданные для использования или потребления в процессе деятельности организации, или для изготовления иных нефинансовых активов) хозяйствующего субъекта.

Для дальнейшего исследования нам необходимо понять роль материальных запасов в хозяйственной жизни учреждений УИС с учетом специфики учреждений УИС и возможности осуществления ими приносящей доход деятельности уточнить какие элементы включает в себя данное понятие.

Исходя из определения материальных запасов, встречающихся в трудах вышеназванных авторов, материальные запасы – это все активы учреждения УИС, участвующие в обороте учреждения и являющиеся доходными в рамках его приносящей доход деятельности. Как правило, к материальным ценностям относятся:

-

- запасы;

-

- готовая продукция;

-

- ресурсы, затраченные на изготовление и транспортировку готовой продукции;

-

- сопутствующие элементы.

Остановимся подробнее на сопутствующих элементах, приведя простой пример: покупая овощи в магазине данным элементом будет являться целлофановый пакет, куда данные овощи складываются. Сами такие элементы предоставляются конечным потребителям бесплатно, однако имеют цену производства для предприятия, реализующего товар. Сопроводительные элементы являются частью оборотного капитала компании. Таким образом, тара и упаковка могут считаться сопутствующими элементами материальных запасов и для учреждений УИС, поскольку для их производства или закупки требуются финансовые средства.

Помимо прочего, в состав материальных ценностей может включаться и ряд обязательств, ориентированных на непосредственное распределение учреждениями УИС материальных запасов. Например, обязательство поставщика или контрагента отгрузить материалы к определенному сроку. Нарушение данных обязательств приводит к началу претензионной работу учреждениями по отношению к контрагенту и, в конечном итоге, к штрафным санкциям.

В учреждениях УИС, осуществляющих приносящую доход деятельность, материальные запасы представлены в первую очередь следующими группами: запасы; давальческое сырье; готовая продукция на складе или отгруженная покупателю, тара и упаковка, а также продукция незавершенного производства.

Материальные запасы подлежат аналитическому и синтетическому учету в учреждениях УИС. Проблемам совершенствования методологии бухгалтерского учета материальных запасов посвящены труды таких авторов как Алексеенко А.Ю. [1], Глущенко А.В., Казанцева Ю.Г. [2], Качкова О.Е., Кришталева Т.И., Овсийчук М.Ф. [4], Кувалдина Т.Б. [5], Семенихин В.В. [11], Ха- ралгина О.Л., Федорова О.С., Ханова А.Р., Анферова О.В., Богуцкий Н.П., Аникеева О.Е., Суслукина И.М., Брызгалин А.В. [14] и др. Авторы отмечают специфику учета материальных запасов, в частности, продукции незавершенного производства, которая подлежит обязательному контролю и учету в учреждении, как в статьях учета незавершенного производства, так и в составе материальных запасов. Приведем небольшой пример продукции незавершенного производства – автомобиль, не имеющий передних фар. Данный товар все равно остается автомобилем, но по правилам не может ездить на дорогах без передних фар, а, значит, не является полностью сформированным товаром до того момента, пока фары на автомобиль не будут установлены. Следовательно, автомобиль в незавершенном виде является лишь частью будущего товара.

Отметим, что в целях бухгалтерского учета материальные запасы характеризуются имущественной обособленностью и используются для создания конкретных материальных объектов, участвуют в создании конечного продукта.

Исходя из сказанного, можно выделить следующие характеристики материальных запасов:

-

- являются ценностями материального характера, то есть товаром в любом виде, в том числе и незавершенном;

-

- являются материальными ценностями, то есть обладают физическими свойствами.

Последняя характеристика говорит о том, что всевозможные патенты, программы, товарные знаки и прочие нематериальные активы не относятся к материальным ценностям и не включаются в состав материальных запасов.

Современная пенитенциарная политика ориентирована на улучшение условий содержания спецконтингента, в том числе на их социализацию путем обучения и привлечения к труду. Реализация этих направлений требует, по мимо прочего, и повышения эффективности и рациональности использования материальных запасов учреждениями УИС. Поскольку, важной составляющей деятельности учреждений УИС является своевременное обеспечение материальными запасами приносящей доход деятельности.

Решая задачу обеспечения материальными запасами приносящей доход деятельно- сти, сотрудники служб снабжения учреждений УИС решают следующе задачи:

-

- анализируют спрос и предложение на материальные ресурсы;

-

- осуществляют мониторинг цен на необходимые материальные ресурсы с целью их закупки;

-

- выявляют особенности движения материальных запасов в учреждении УИС;

-

- оптимизируют транспортные и складские расходы.

Существуют различные постановки задачи, учитывающие различные характеристики модели управления материальными запасами в учреждениях УИС. Выбор модели управления материальными запасами в учреждении может базироваться на следующих предположениях:

-

1. Спрос на единицу материального запаса является постоянным;

-

2. Пополнение склада материальными запасами одной номенклатуры происходит партиями постоянного объема;

-

3. Закупки материальных запасов осуществляются в одинаковых объемах;

-

4. Поставки материальных запасов осуществляются без задержек;

-

5. Дефицит материальных товаров исключается, а объем склада считается неограниченным;

-

6. Затраты на доставку одной партии единицы номенклатуры материального запаса не зависят от объема партии;

-

7. Затраты на хранение материальных запасов зависят от его объема;

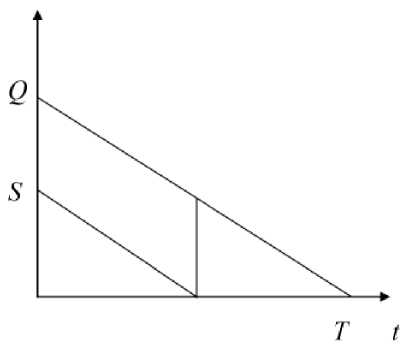

С учетом указанных критериев модель управления материальными запасами в учреждениях УИС может выглядеть следующим образом (рисунок).

Предположим, что за запланированный период времени Т требуется осуществить поставку Q единиц номенклатуры материального запаса.

В случае одноразового поступления единицы материального запаса в объеме Q на весь период времени спроса Т . Количество материальных запасов на складе в момент времени t равно Z ( t ). Очевидно, что в этом случае приобретение единицы материального запаса в полном объеме потребует значительных финансовых средств, которые будут освобождаться только по мере реализации, а также возрастает стоимость хранения единицы материального запаса.

Постоянный спрос на единицу материального запаса

Пусть затраты на поставку единицы материального запаса составляют k денежных единиц и не зависят от объема, а затраты на хранение одной единицы материального запаса в единицах времени равны Сi денежных единиц. Число поставок за время Т равно Q / S , а затраты на поставку материального запаса:

Cз = k × ( Q / S ).

Так как объем материальных запасов по мере реализации уменьшается, то его можно посчитать в каждый момент времени:

cs = CЗ + Сх = k × ( Q / S ) + Сi × ( S / 2) × T –

– k × ( Q / S 2) + Сi × (1 / 2) × T = 0

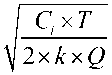

И оптимальное решение по объемам материальных запасов определяется формулой Уилсона:

J 2 x k x Q ---—

C i x T

По найденному оптимальному объему материальных запасов находятся другие параметры поставок:

-

• Число поставок за плановый период:

n* = Q / S*

-

• Интервал между поставками:

r* = T / n*

-

• Средний текущий запас на складе:

Z→ = S* / 2

-

• Минимальные затраты на доставку:

е д* = k x Q = k x Q x

C i x T x k x Q

-

• Минимальные затраты на хранение:

*

C = C x —x T = C x x xi 2 i 2

2 x k x Q C i x T

C i x T x k x Q

-

• Минимальные суммарные затраты:

C (S •) = C • = CIEfx fc Q^ + CqTTxI^ = v 2 x C i x T x k x Q

Спрогнозировать дефицит единицы материального запаса возможно с помощью однономенклатурной модели с дефицитом, то есть модели, в которой интенсивности расхода и спроса равны при наличии запаса, а при его отсутствии, спрос сохраняется с той же интенсивностью.

В этом случае необходимо считывать потери при неудовлетворительном спросе в течение времени t 0 отсутствия единицы номенклатуры материальных запасов, то есть времени наличия дефицита.

При очередной поставке запасов в подразделение УИС дефицит мгновенно ликвидируется. Убытки из-за дефицита характеризуются величиной Cд – потерь на единицу в единицу времени, то есть размерность.

Планирование и анализ оборачиваемости материальных запасов требует решения методологических вопросов контроля за движением и сохранностью материальных запасов. Актуальными в этой сфере являются труды Алексеенко А.Ю. [1], Золотарева Г.И., Денисенко Г.В., Ерыгина Л.В. [3],

Мамушкина Н.В. [6], Мощенко О.В., Шай-лиева М.М., Усанов А.Ю. [7], Никитенко М. [8], Васильева Ю.А. [9] Сотникова Л.В. [12]

Движение материальных запасов в случае их списания в подразделениях УИС может происходить по следующим направлениям:

-

- выбытие материальных запасов в случае их реализации контрагентам;

-

- внутрисистемное перемещение материальных запасов;

-

- использование материальных запасов для нужд учреждения, в том числе в рамках приносящей доход деятельности;

-

- порча материальных запасов, в том числе из-за непреодолимых обстоятельств техногенного или природного характера;

-

- безвозмездная передача материальных запасов учреждением другой организации, не связанной с деятельностью УИС.

Таким образом, не все операции по списанию материальных запасов приносят учреждению экономическую выгоду.

Учет операций по движению материальных запасов, их списанию с баланса учреждения, а также внутреннее перемещение ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Контрольные операции за движением и сохранностью материальных запасов включают в себя следующие основные элементы и направления:

-

1. Определение потребности учреждения в материальных запасах.

-

2. Планирование лимитов бюджетных обязательств на закупку материальных запасов.

-

3. Контроль ритмичности поставок материальных запасов в рамках государственных закупок.

-

4. Оценка своевременности и правильности оприходования материальных запасов в бухгалтерском учете с учетом специфики способов поступления материальных запасов в учреждение.

-

5. Оценка корректности учета материальных запасов из категории давальческого сырья.

-

6. Проверка обоснованности списания материальных запасов. Строгий контроль соответствия списания первичным документам, а также нормам и нормативам, указанным в технологических картах

-

7. Оценка результатов инвентаризации.

-

8. Контроль соблюдения законодательства при оформлении нетипичных опера-

- ций с материальными запасами. Например, оприходование материалов, образовавшихся при разборке или ликвидации основных средств и др.

Для детального анализа потребности и затрат на приобретение материальных запасов учреждениями УИС важнейшим аспектом является выявление роли транспортировки в совокупной логистической системе учреждения. Отметим, что транспортировка является одной из самых ключевых функций логистической системы. Транспортировка связана с перемещением как материальных ресурсов, так и объектов незавершенного производства.

При этом транспортировка, как правило, включает в себя следующие дополнительные логистические операции:

-

- экспедирование грузов;

-

- переработка груза;

-

- упаковка;

-

- разнообразные таможенные процедуры;

-

- страхование рисков;

-

- прочие логистические операции.

Ключевая роль транспортировки в логистической системе учреждений УИС заключается в доставке необходимых материальных ценностей в требуемом качестве и количестве, необходимом либо заказчику, либо конечному потребителю. Важнейшим аспектом транспортировки на практики является решение следующих ключевых задач:

-

- обеспечение единства технологии транспортного и складского хозяйства в рамках определенных целей и задач конкретного учреждения;

-

- выбор рационального способа транспортировки грузов в учреждении;

-

- определение вида транспорта в зависимости от специфики перевозимого груза, условий доставки и т.п.;

-

- подбор необходимых логистических посредников, таких как экспедиторы, агенты, терминалы и пр.;

-

- анализ наиболее рациональных маршрутов доставки грузов;

-

- оптимальное распределение транспортных средств по логистическому маршруту;

-

- оценка транспортного сервиса;

-

- оценка и рациональное распределение логистических издержек, связанных с транспортировкой;

-

- оптимальное соотношение техники и технологий логистической инфраструктуры для рационализации деятельности и соотнесения рисков и ответственности сторон.

Заключение

Роль материальных запасов в обеспечении нужд хозяйственной деятельности учреждений УИС, в том числе в обеспечении выполнения ими социально-значимых функций по привлечению специконтингента к оплачиваемому труду трудно переоценить. Грамотное планирование закупок и рациональное использование материальных ресурсов позволяет более эффективно расходовать бюджетные средства. Что приобретает особенную важность в нынешних геополи- тических условиях. Качественное ресурсное обеспечение нужд уголовно-исполнительной системы позволяет решать важные насущные вопросы в сфере реализации пенитенциарной системой своих непосредственных функций. Поэтому мероприятия по совершенствованию системы государственного снабжения в вопросах накопления и распределения материальных ценностей и ресурсов, а также повышению рациональности использования запасов для учреждений УИС остаются актуальными и приоритетными.

Список литературы Вопросы обеспечения материальными запасами учреждений уголовно-исполнительной системы

- Алексеенко А.Ю. Роль бухгалтерского учета производственных запасов в системе внутреннего контроля за материальными расходами // Все для бухгалтера. 2010. № 6. С. 24-31.

- Глущенко А.В., Казанцева Ю.Г. Повышение эффективности организации бухгалтерского учета готовой продукции и ее продажи // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2023. № 8. С. 2-10.

- Золотарева Г.И., Денисенко Г.В., Ерыгина Л.В. Аудит материально-производственных запасов: основной этап проверки // Аудитор. 2020. № 12. С. 10-17.

- Качкова О.Е., Кришталева Т.И., Овсийчук М.Ф. Бухгалтерский учет в бюджетных учреждениях: учебник. М.: КНОРУС, 2019. 376 с.

- Кувалдина Т.Б. Неликвидные запасы: бухгалтерский учет и налогообложение // Бухгалтерский учет. 2022. № 5. С. 31-37.

- Мамушкина Н.В. Методические подходы к оценке системы внутреннего контроля в ходе аудита эффективности бизнес-процесса «Производство продукции» // Международный бухгалтерский учет. 2022. № 1. С. 58-74.

- Мощенко О.В., Шайлиева М.М., Усанов А.Ю. Контрольно-аналитические аспекты управления материально-производственными запасами на предприятиях // Бухгалтер и закон. 2015. № 1. С. 35-39.

- Никитенко М. Вопросы проведения проверки финансовой деятельности автономного учреждения // Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений. 2022. № 12. С. 12-28.

- Ревизии и проверки государственных (муниципальных) учреждений – 2022 / под общ. ред. д. э. н. Ю.А. Васильева. М.: БиТуБи, 2022. 211 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. М.: ИНФРА-М, 2011. 425 с.

- Семенихин В.В. Материалы: бухгалтерский и налоговый учет. 4-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. 994 с.

- Сотникова Л.В. Учет запасов как ключевой вопрос аудита // Аудитор. 2021. № 10. С. 24-32.

- Управление запасами: многофакторная оптимизация процесса поставок: учебник для вузов / Г.Л. Бродецкий, В.Д. Герами, А.В. Колик, И.Г. Шидловский. М.: Юрайт, 2023. 322 с.

- Харалгина О.Л., Федорова О.С., Ханова А.Р., Анферова О.В., Богуцкий Н.П., Аникеева О.Е., Суслукина И.М., Брызгалин А.В. Учетная политика предприятия для целей бухгалтерского учета на 2023 год // Налоги и финансовое право. 2023. № 3. С. 9-215.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов. М.: ИНФРА-М, 2008. 416 с.