Воспроизводство запасов природного газа в российской арктике: экономический аспект

Автор: Щеголькова Ася Александровна, Ульченко Михаил Васильевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 5 (113), 2018 года.

Бесплатный доступ

Статья посвящена решению научной задачи, состоящей в определении рациональной структуры воспроизводства запасов природного газа в Российской Арктике в условиях модернизации арктического газопромышленного комплекса. Авторы подчеркивают особое значение Арктики, которая обладает уникальным стратегическим углеводородным ресурсным потенциалом, разведанные запасы углеводородов в Арктике составляют: 50 трлн куб. м газа и 100 млрд тонн нефти. При этом в структуре доказанных запасов России преобладает природный газ, доля которого составляет около 85% от суммарных арктических запасов. В статье исследован значительный массив нормативных документов, статистических данных и фактологического материала по запасам, добыче и транспортировке арктического природного газа. Исследование и анализ процесса освоения арктических углеводородов проводились с применением статистических методов экономического анализа: расчета средних величин, индексов; построения рядов динамики; сводки, группировки экономических показателей; использовались также графические методы исследования. В статье авторы анализируют современное состояние арктической газотранспортной системы, а также стремятся определить основные направления модернизации этой системы. Проведенный анализ подтвердил, что Россия остается главным экспортером природного газа в мире.

Российская арктика, запасы и ресурсы природного газа, структура запасов и потенциальных ресурсов газа: сеноманский, валажинский, ачимовский и туронский газ, арктические месторождения природного газа, воспроизводство газовых запасов, сжиженный природный газ (спг), перспективы производства спг

Короткий адрес: https://sciup.org/148320028

IDR: 148320028

Reproduction of natural gas reserves in the russian arctic: economic aspect

The article is devoted to the solution of the scientific task, which is to determine the rational structure of the reproduction of natural gas reserves in the Russian Arctic in conditions of modernization of the Arctic gas industry complex. The authors emphasize the special significance of the Arctic - the Arctic has a unique strategic hydrocarbon resource potential, the proved reserves of hydrocarbons in the Arctic are: 50 trillion m3 of gas and 100 billion tons of oil. At the same time, natural gas dominates in the structure of the explored reserves of Russia, the share of which is about 85% of the total Arctic reserves. The article explores a significant array of normative documents, statistical data and factual material on reserves, extraction and transportation of Arctic natural gas. Research and analysis of the development of Arctic hydrocar bons was carried out using statistical methods of economic analysis: the calculation of average values, indices; constructing the series of dynamics; summaries, groupings of economic indicators; graphical methods of investigation were also used. In the article the authors analyze the current state of the Arctic gas transportation system, and also seek to determine the main directions of modernization of this system. The analysis once again confirmed that Russia remains the main exporter of natural gas in the world.

Текст научной статьи Воспроизводство запасов природного газа в российской арктике: экономический аспект

Анализ подтверждает, что Россия остается главным экспортером природного газа в мире. Тем не менее, несмотря на постоянный рост газодобычи в стране, ее доля в мировом газовом экспорте сократилась с 22,9% в 2001 г. до 18,5% в 2017 г. Одной из причин снижения мировой доли российского трубопроводного газового эксперта явилось опережающее (в 2,5 раза) увеличение мирового производства сжиженного природного газа (СПГ) в период с 2000 по 2017 гг., при этом мировое потребление природного газа за этот период выросло только в 1,5 раза. Позиции России на рынке СПГ, по сравнению с экспортом трубопроводного газа, гораздо скромнее, в 2017 г. – по разным оценкам – на долю нашей страны приходилось от 4,0 до 4,5% мирового рынка. Увеличение российского экспорта СПГ предопределяется реализацией крупных арктических проектов «Ямал–СПГ» (отгрузка СПГ по этому проекту началась с декабря 2017 г.) и «Арктик СПГ-2» так, что через 7-8 лет (к 2025 г.) доля России на рынке СПГ достигнет 10-15%.

Первичной задачей поддержания конкурентных позиций России на мировом газовом рынке является обеспечение стабильного воспроизводства запасов и потенциальных ресурсов арктического природного газа, поскольку именно в этом регионе локализованы основные доказанные газовые запасы (порядка 85-90%) России. Это порядка 43 трлн м3 [3, с. 59-60]. Всего доказанные запасы природного газа (АВС 1) в России на 01.01.2018 г. составили 50,8 трлн м3, что составляет 24% мировых. На арктическом континентальном шельфе сосредоточены уникальные неразведанные ресурсы, которые являются базой воспроизводства газовых запасов и потенциальных ресурсов России в XXI веке.

Меняющиеся под действием глобального изменения климата природные условия, а также совершенствование технологического процесса увеличивают возможность реализации стратегических задач экономического освоения энергетических ресурсов Российской Арктики и повышают эффективность этого процесса. Поэтому обеспечение рациональной организации добычи и транспортировки природного газа относится к ведущим региональным приоритетам экономического развития России в Арктике [4, с. 41-45] и одному из основных направлений повышения эффективности хозяйственной деятельности в Арктической зоне Российской Федерации [5, с. 209-216]. При этом, основная проблема экономического освоения арктических ресурсов углеводородов состоит в том, что большинство запасов в Арктике относится к категории трудноизвлекаемых.

В последние годы определена общая геологическая структура изученных шельфовых зон, раскрыты основные параметры нефтегазоносности, установлены структурные элементы и тенденции изменения мощностей осадочного чехла. Выявлена средняя плотность извлекаемых начальных суммарных ресурсов углеводородов, которая составляет 20-25 тыс. т/км2. В частности, в Западной Арктике (в акватории Баренцево-Карского континентального шельфа), закартировано большое (свыше 50) количество локальных объектов и выявлено 22 месторождения. На шельфе Баренцева (включая Печорское) моря открыты: Приразломное, Долгинское, Варандей-море и Медынское-море нефтяные, Мурманское, Лудловское и Северо-Кильдинское газовые, Северо-Гуляевское нефтегазоконденсатное, Штокманское, Поморское и Ледовое газоконденсатные месторождения.

В Обско-Тазовской губе и на шельфе Карского моря открыты месторождения: газовые (Антипаю-тинское, Гугорьяхинское, Каменомысское-море, Обское, Северо-Каменомысское, Семаковское, Тота-Яхинское); газоконденсатные (Ленинградское, Русановское); нефтегазоконденсатные (Салекаптское, Юрхаровское). Около 180 месторождений расположено в Тимано-Печорской нефтегазоносной провинции, в том числе, так называемые фонтанные месторождения, дающие до 1 тыс. тонн нефти в сутки. Богатые запасы углеводородного сырья также отмечены в Ненецком автономном округе. Ключе- выми регионами, где осуществляет геологоразведочные работы ПАО «Газпром», являются Ямальская, Надым-Пурская и Пур-Тазовская нефтегазоносные области.

По данным на 01.01.2017 г., в России разрабатывается 453 месторождений природного газа, из них 404 расположены в зоне Единой системы газоснабжения. Объем добычи природного газа в 2017 году оценивается на уровне 690 млрд м3, против 641 и 634 млрд м3 в 2016 и 2015 гг., соответственно [6]. Обращает внимание рост добычи нефтяного попутного газа (НПГ), его удельный вес в общем объёме добычи в 2016 году составил 13,1% (в 2000 году – 4,9%). Уровень утилизации НПГ отражает степень эффективности нефтегазового комплекса в стране, рациональности комплексного освоения недр и адекватного использования добываемого углеводородного сырья, квалифицированной утилизации НПГ. Рост добычи НПГ косвенно свидетельствует о повышении уровня природоохранной деятельности в нефтегазовом комплексе, повышении ответственности бизнеса. Превышение темпов роста добычи НПГ над темпами роста добычи нефти связано с усилением газового фактора на зрелых и новых месторождениях нефти. Увеличение добычи НПГ происходит за счет разработки новых проектов нефтедобычи на востоке России, атакже на севере Западной Сибири крупными вертикально-интегрированными компаниями, прежде всего государственными («Газпром нефть», «Роснефть») [7, с. 8-15].

Практически весь, порядка 90%, российский природный газ добывается в пределах пяти арктических нефтегазоносных областей Западно-Сибирской нефтегазоносной провинции (НГП), на долю природного газа приходится порядка 90% всего извлекаемого ископаемого топлива. Добычу природного газа в этом регионе осуществляют более 250 добывающих компаний, в том числе 81 предприятие, входящее в структуру нефтяных ВИНК (вертикально интегрированных нефтяных компаний), например, ПАО «НК «Роснефть», ПАО «Лукойл» и др.; 16 предприятий группы ПАО «Газпром»; 4 предприятия ПАО «НОВАТЭК»; 153 предприятия, относящихся к независимым добывающим компаниям; 3 предприятия – операторы соглашений о разделе продукции (СРП) [8, с. 202-216].

Практически 40% добычи обеспечивается четырьмя месторождениями: Уренгойским, Ямбург-ским, Заполярным и Медвежьим. При этом, следует отметить рост добычи с 4,9 в 2012 г. до порядка 70 млрд м3 в 2017 г. природного газа на Бованенковском нефтегазоконденсатном месторождении в связи с реализацией проекта «Ямал-Европа». Ожидается, что данное месторождение в ближайшие годы по объёмам добычи станет крупнейшим в стране. Проектный уровень добычи природного газа оценивается экспертами в 140 млрд м3 в год.

Следует особо подчеркнуть, что Западно-Сибирская НГП имеет стратегическое значение для развития минерально-сырьевой базы России. Перспективной задачей является сохранение паритета между добычей и воспроизводством углеводородов, посредством проведения геологоразведочных работ, подготовки сырьевой базы в перспективных регионах, а также введения инновационных технологий в области восполнения запасов углеводородного сырья. В таблице 1 представлена оценка воспроизводства запасов природного газа в РФ. Коэффициент воспроизводства (таблица 1) позволяет сохранить паритет между добычей углеводородов и приростом разведанных запасов, что обеспечивает расширенное воспроизводство запасов в перспективе.

Таблица 1

Оценка воспроизводства запасов природного газа в РФ [6]

|

Год |

Добыча, 3 млрд м |

Годовой прирост разведанных 3 запасов природного газа, млрд м |

Паритет между добычей 3 и воспроизводством, млрд м |

Коэффициент воспроизводства |

|

2008 |

666 |

650 |

-16 |

0,98 |

|

2009 |

584 |

580 |

- 4 |

0,99 |

|

2010 |

651 |

810 |

+159 |

1,24 |

|

2011 |

671 |

900 |

+229 |

1,34 |

|

2012 |

655 |

816 |

+161 |

1,25 |

|

2013 |

668 |

1000 |

+332 |

1,5 |

|

2014 |

642 |

900 |

+258 |

1,4 |

|

2015 |

634 |

1095 |

+461 |

1,73 |

|

2016 |

641 |

702 |

+61 |

1,1 |

|

2017 |

690 |

890 |

+200 |

1,29 |

|

Средний коэффициент воспроизводства с 2008 по 2017 |

1,264 |

|||

В настоящее время важным звеном в структуре российской промышленной газоносности является сеноманская продуктивная толща, которая содержит уникальные газовые залежи (Уренгойское, Медвежье, Заполярное, Ямбургское), являющиеся объектами геологоразведочных работ ПАО «Газпром». Газ сеноманских отложений содержит 98-99% метана и рассматривается как энергетическое сырье [9]. Сеноманские газовые залежи являются основным объектом эксплуатации ПАО «Газпром», уровень добычи достигает 85% от общего объёма извлекаемого обществом газа. Добычу газа и создание систем трубопроводов существенно облегчает тот факт, что крупные залежи сосредоточены на небольших глубинах (глубина залегания 1000-1700 м, продуктивный горизонт залегает на глубине 670-790 м). Состав газа сеноманской залежи характеризуется как метановый с весьма малым (около 0,1%) содержанием гомологов метана, температура сеноманских пластов не превышает 31°С [10].

Природный газ, состоящий практически из одного метана, называют «сухим» или энергетическим, такой газ пригоден к использованию для получения энергии и транспортировки без предварительной переработки. Последним крупным ресурсом сеноманского газа является месторождение Заполярное. В разведанных запасах российского газа такой газ составляет порядка 42%. Остальные 58% приходятся на технологический или так называемый «жирный» газ, содержащий в виде примесей тяжелые углеводороды, в первую очередь – этан, являющийся сырьем для химической промышленности. Технологический газ нуждается в попутных производствах, например, по добыче газового конденсата или гелия, достаточно редкого, обладающего уникальными свойствами химического элемента. По запасам гелия Россия занимает второе место в мире после США.

Разработку месторождений «жирного» газа усложняет необходимость предварительного извлечения гелия, т.к. требуется строительство установок по его извлечению и хранению, а также специальных транспортных систем. При этом освоение месторождений газа без предварительного извлечения из него стратегически важного компонента (гелия) нерационально. В России инфраструктура переработки природного газа не развита, в основном ведется добыча энергетического газа. Коэффициент утилизации этана достаточно низкий и составляет порядка 5%. Под уникальными сеноманскими месторождениями на глубине свыше 2000 м локализованы месторождения валанжинского («жирного») газа, часть из которых находится в разработке. Валанжинский газ, состоящий из метана, этана, пропана, бутана и более тяжёлых фракций (газового конденсата), требует переработки с выделением тяжелых фракций, что повышает себестоимость его добычи.

В отдельных, давно разрабатываемых месторождениях, где запасы сеноманского газа близятся к истощению, резервом для добычи рассматривается ачимовский газ. Ачимовский газ характеризуется более сложным геологическим строением, аномально высоким пластовым давлением и значительным содержанием тяжелых парафинов, глубина залегания ачимовского газа составляет порядка 4000 м. Разведанные запасы ачимовского газа на данный момент составляют порядка 4% от общих ресурсов. Себестоимость добычи ачимовского газа значительно (в 10-15 раз) превышает себестоимость сеноманского. Основная часть разведанных запасов ачимовского газа приурочена к Уренгойскому месторождению, поскольку это месторождение является обустроенным (под энергетический газ) добыча ачимовского газа в общей инфраструктуре считается рентабельной.

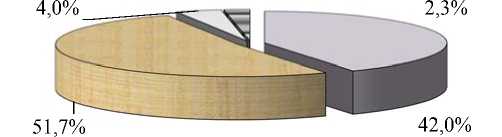

В 2011 году в России началась добыча туронского газа, который считается «самым молодым» не только с точки зрения начала добычи, но и по возрасту залегания. Туронский ярус залегает на глубине порядка 800 м, сложность при его освоении связана с работой при низких температурах. Оценка запасов туронского газа дает результат, что его около 2,3% от разведанных запасов. Состав газов этой залежи аналогичен составу газов, выявленных в сеноманских отложениях. При этом, этот газ локализован в крупных месторождениях, например, на Харампурское приходится свыше 800 млрд куб. м, на Южно-Русское – 300 млрд куб. м. Структура разведанных запасов природного газа в России по видам залежей представлена на рисунке.

Основные запасы природного газа приурочены к Ямальской, Надым-Пурской, Пур-Тазовской, Гыданской и Фроловской арктическим нефтегазоносным областям, на долю которых приходится 76,2% доказанных запасов «сухого» и 58,6% «жирного» природного газа. Сегодня основная добыча приходится на сеноманские залежи Надым-Пурской и Пур-Тазовской нефтегазовых областей. Это порядка 80% всей российской добычи.

-

□ Сено м анский газ

-

□ Валан ж инский газ

-

□ Ачим о вский газ

вТурон с кий газ

Рис. Разведан н ые запасы п риродного газа в России по видам за л ежей

Практика извлечения приро д ного газа в отечественной систем е газодобы чи , как прав и ло, ведётся в режиме истощения пластовой э н ергии. По мере вступления мест о рождений неглубоки х залежей, характеризующихся невысоким э н ергетичес к им потенциалом, в з а вершающ ую стадию э ксплуатации увеличивается доля низконапор н ого газа. В этом слу ч ае для его извлечения и транспо р тировки требуются дополнительные затрат ы , при этом ч асть газа извлечь нев о зможно. Б о льшинство разведанных месторо ж дений сеноманского г а за уже вст у пило в стадию падающей добыч и , при это м новых крупных мест о рождений со значите л ьными зап а сами «сухого» газа в освоенных районах п р актически не осталось. Так, например, в месторождени я х Надым- П ур-Тазовс к ого район а «сухой» газ выработан уже на 55%. При этом из-за уме н ьшения на п ора газа н е более дву х третей ос та вшегося э н ергетического газа м о жет быть извлечено без снижения уровня ре н табельност и .

Даль н ейшая добыча энерге т ического п р иродного газа будет о существл я ться во вн о вь открытых газоносных областях (Ямальско й и Гыданс к ой), что п о требует зн а чительны х инвестици й , так как порядка 70% затрат на освоении н овых мест о рождений приходитс я на создан и е газотра н спортной системы. П р и этом на новых мес т орождения х в 1,5-2,0 р аза возрас т ёт себесто и мость доб ы чи «сухого» сеноманского газа. Себестоимо с ть добычи «жирного» газа из в а ланжински х и ачимов с ких залежей возрастёт в разы.

В эти х условиях привлечен и е в топлив н ый баланс РФ допол н ительных о бъёмов пр и родного газа возможно посредством увеличе н ия газоотд а чи уже освоенных се н оманских з а лежей, ис п ользуя инновационн ы е технологии для роста добычи низконапорного прир о дного газ а . Рост себ е стоимости, в этом слу ч ае, будет нивелироват ь ся за счет у же сущест в ующей, в р азвитых м е сторожден и ях, промышленной инфраструктуры и нал и чия устой ч ивых потр е бителей п р иродного г аза. Рассм а триваются и другие, альтернативные, источн и ки природ н ого газа – р азведанные, но не ос в оенные ма л ые и средние месторо ж дения, а также законсе р вированн ы е малодеб и тные газов ы е скважин ы .

Огра н иченный объём вовле ч ения в хоз я йственную деятельно с ть малых и средних п о запасам месторождений углеводородов н е гативно с к азывается н а эффект и вной орга н изации эк о номического простран с тва, приводит к сниж е нию темпов воспроиз в одства зап а сов. Прив л ечение в п р оцесс освоения углеводородных ресурсов п о ниженног о качества с высоким у р овнем сод е ржания пр и месей требует введен и я инновационных технологий в о бласти восполнения з а пасов угле в одородног о сырья и эффективно г о их освоения. Отсут с твие нараб о танных те х нологий и о пыта осво е ния малых и средних по запасам м есторождений, рост д о ли осваива е мых углеводородных ресурсов, н аходящихс я в труднодоступных м естностях ведут к рез к ому сниже н ию рентаб е льности д о бычи, рост у себестои м ости.

Освоение нетрадиционных и трудноизв л екаемых углеводород н ых ресурс о в требует в недрения инновацион н ых технологий и нов ы х эффект и вных подходов. Данн ы й сегмент г азовой отрасли в современных у словиях получает раз в итие; пре д полагается разработк а программ ы , в которой определен комплекс поисково-оценочных р абот, нап р авленных на расшире н ие минера л ьно-сырье в ой базы. Актуальнос т ь данной программы с вязана с н е обходимостью решен и я проблем ы регионов с низким потенциало м природного газа ил и с падающ е й добычей, но имею щ их локаль н ый рынок потребления. Рост инн о вационного потенциа л а посредс т вом разработки прогр а ммы, нап р авленной н а увеличение ресурсной базы, позволил нарас т ить прогн о зные показатели запас о в газа.

Дальнейшее социально-экон о мическое р азвитие России во мно г ом будет з а висеть от о своения подготовленных к разработке место р ождений в З ападно-Сибирской НГ П . По состо я нию на 01 я нваря 2018 г. на полуо с трове Ямал открыто 2 6 месторож д ений углев о дородного сырья, на п олуостров е Гыданский в пределах Я НАО – 12, в акватори и Карского м оря – 3, в Обской губ е – 4. Начал ь ные сумма р ные ресурсы региона в пределах двух сухо п утных обл а стей (Гыд а нская и Я м альская н е фтегазоно с ной области)

и трех морских (Южно-Карская, Предновоземельская, Свердрупская) оцениваются в 103,9 млрд тонн нефтяного эквивалента при значительном преобладании ресурсов свободного газа – 87,2%.

Накопленная добыча газа в Ямальской нефтегазоносной области на конец 2017 г. составила порядка 300 млрд м3, выработанность начальных суммарных ресурсов – 1,7 %; состояние запасов по категориям А+В1+С1 – 12,8 трлн м3, разведанность – 43,1%. Состояние запасов природного газа Гыданской нефтегазоносной области по категории А+В1+С1 составляет 1,3 трлн м3, разведанность начальных суммарных ресурсов – 6,9%. Начальные суммарные ресурсы свободного газа трех акваториальных областей юга Карского моря на 01 января 2009 г. оцениваются в 35,1 трлн м3.

Уникальный ресурсный потенциал этих месторождений дает основание рассматривать регион как гарант энергетической безопасности, их освоение повысит инвестиционную привлекательность сопряженных с ними Русановского и Ленинградского супергигантов, которые расположены в Карском море на глубинах менее 100 м и удалены от берега не более, чем на 100-150 км. В этом случае капиталоемкость освоения морских месторождений при совместной разработке суши и моря будет значительно ниже, чем, например, Штокмановского. Сложность в освоении углеводородных месторождений и потребность в инвестициях определяются, помимо природно-климатических условий, глубиной залегания пластов, газовым составом углеводородов и иными факторами.

Фундаментально современные проблемы и перспективы развития арктического газопромышленного комплекса представлены в [11], а в аспекте стратегического управления в [12, с. 742-754]. Тем не менее, при равных прочих факторах, внешние природно-климатические условия и глубина моря в районе добычи газа имеют немаловажное значение при оценке потребности в инвестициях. Зависимость между расположением шельфового или морского месторождения и относительной потребностью в инвестициях представлена в таблице 2.

Таблица 2

Относительная потребность в инвестициях морских месторождений [13]

|

Расположение шельфового или морского месторождения |

Потребность в инвестициях |

|

Месторождения на мелководном шельфе теплых морей |

100% |

|

Глубоководные месторождения теплых морей |

150-200% |

|

Месторождения на мелководном шельфе замерзающих морей |

120-200% |

|

Глубоководные месторождения замерзающих морей |

200-300% |

|

Месторождения на мелководном шельфе арктических морей (южнее кромки многолетних льдов) |

150-250% |

|

Глубоководные месторождения арктических морей (южнее кромки многолетних льдов) |

300-500% |

|

Месторождения в арктических морях севернее кромки многолетних льдов |

Ориентировочно, по оценкам, в 4-7 раз; нет практических данных |

Ориентируясь на суровые арктические условия, при разработке арктического шельфа требуется внедрение новой техники и технологий, при этом необходимо учесть не только строительство месторождений на шельфе, но и выработку схем транспортного обеспечения. Полуостров Ямал, а также его прибрежные и шельфовые месторождения, по сути, являются безальтернативной ресурсной базой для дальнейшего социально-экономического развития России, обеспечивающей более трети российского производства. В определенной мере это обусловлено постоянным переносом сроков освоения шельфового Штокмановского месторождения на более поздние годы.

Федеральной правительственной комиссией по ТЭКу были одобрены программы освоения Ямала. В сложившихся обстоятельствах для обеспечения внутреннего рынка углеводородным сырьем, а также выполнения внешнеторговых обязательств по поставкам газа в Западную Европу и КНР, приоритетной задачей становится выполнение планов по своевременному освоению новых месторождений Ямала, завозу стройматериалов и других грузов снабжения. Осуществление в Ямальской НГО стратегических задач по внедрению технологии освоения месторождений и транспортировки сжиженного природного газа позволяет существующие запасы ресурсов газовых и газоконденсатных месторождений разделить на две зоны:

-

1. Зона трубопроводного транспорта, которая включает как действующие, так и строящиеся газопроводные системы. В неё входят месторождения Бованенковской группы, Южно-Ямальской группы, приямальского шельфа, Тазовской и Обской губ [14, с. 95–99].

-

2. Зона сжиженного природного газа (СПГ) выделена в соответствии с планами компании «Новатэк» по строительству заводов по производству СПГ общей мощностью до 93 млн тонн в год. Данная зона включает месторождения Гыданского полуострова и Тамбейской группы полуострова Ямал [15, с. 387-388].

В декабре 2017 года состоялся запуск первой из трёх очередей предприятий по проекту «Ямал СПГ» общей мощностью 16,5 млн т. Ресурсной базой «Ямал СПГ» явилось Южно-Тамбейское месторождение с запасами природного газа 927 млрд куб. м по классификации PRMS (по состоянию на 31.12.2013 г.). Это первый СПГ-проект в России, в котором контрольная доля в капитале изначально принадлежит российским акционерам. Оператор проекта – компания «Ямал СПГ», ее акционерами являются «Новатэк» (с долей 50,1%), Total (20%), CNPC (20%) и китайский Фонд шелкового пути (9,9 %).

Стоимость «Ямал СПГ» – $26,9 млрд, из них порядка 20-25% – затраты на обустройство Южно-Тамбейского месторождения, около 60% – непосредственно строительство завода по сжижению газа. Помимо этого, для «Ямал СПГ» на верфях южнокорейской DSME было заказано 15 танкеров-газовозов класса Arc7, способных ходить по Северному морскому пути. Общая стоимость заказа в 2014 г. оценивалась в сумму около $5,5 млрд. Пилотным судном проекта стал танкер Christophe de Margerie, который 9 декабря 2017 года был отправлен из порта Сабетта с СПГ, произведенным на заводе «Ямал СПГ».

Почти 96% производства уже законтрактовано. Порядка 86% СПГ пойдет в страны АТР. Поставки будут осуществляться на условиях ФОБ (free-on-board) в пункте перевалки в Западной Европе для дальнейшей отправки на рынки стран АТР, преимущественно в Индию. Таким образом, производство и экспорт СПГ не должны привести к ослаблению позиций в экспорте сетевого газа. Причем, как морская, так и трубопроводная транспортировка природного газа являются неотъемлемой составляющей рациональной газотранспортной инфраструктуры Арктического региона [16, с. 190-194] и в целом развивающейся системы арктических коммуникаций. Вторая очередь проекта «Ямал СПГ» будет введена в 2018 году, третья в конце 2018 – начале 2019 гг., что раньше обозначенных первоначально сроков.

В основе долгосрочной стратегии развития газовой отрасли в РФ должна лежать экономическая эффективность, основанная на гармонизации и определяемая синхронным развитием не только мощностей по добыче природного газа, но и возможностей его комплексной переработки, хранения и транспортировки. Развитие системы коммуникаций на основе диверсификации направлений и средств транспортировки газа позволит укрепить не только энергетическую, но и геополитическую безопасность России и обеспечить гарантированный доступ к потенциалам рынков стран-импортеров природного газа. Стратегия, основанная на диверсификации направлений и средств транспортировки природного газа имеет фундаментальное геополитическое значение как инструмент экономического освоения регионального пространства для укрепления регионального присутствия России в Арктике.

Список литературы Воспроизводство запасов природного газа в российской арктике: экономический аспект

- Регион в новой парадигме пространственной организации России / С.А. Агарков, Р.И. Акъюлов, Е.Л. Андреева и др. М.: Экономика, 2007. 751 с.

- Козьменко С.Ю., Селин В.С., Савельев А.Н., Щеголькова А.А. Стратегия морской деятельности и экономики природопользования в Российской Арктике // Морской сборник. 2012. Т. 1988. № 11. С. 58-63.

- Геращенко Л.В., Козьменко С.Ю., Ульченко М.В. Региональные приоритеты экономического развития России в Арктике //Экономика и предпринимательство. 2013. № 12-3 (41-3). С. 41-45.

- Агарков С.А., Козлов А.В., Федосеев С.В., Тесля А.Б. Основные направления повышения эффективности хозяйственной деятельности в Арктической зоне Российской Федерации // Записки Горного института. 2018. Т. 230. С. 209-216.

- Российский статистический ежегодник. 2017 / Федеральная служба государственной статистики. М., 2017.