Возможность внедрения опыта Германии по страхованию домашних хозяйств на отечественный страховой рынок

Автор: Мкртчян М.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Статья посвящена анализу системы медицинского страхования в Германии и попытке автора усовершенствовать отечественный страховой рынок путем использования опыта Германии.

Страхование домашних хозяйств, страхование в германии, обязательное медицинское страхование, добровольное медицинское страхование

Короткий адрес: https://sciup.org/140106709

IDR: 140106709

Текст научной статьи Возможность внедрения опыта Германии по страхованию домашних хозяйств на отечественный страховой рынок

Система страхования в Германии на протяжении долгих лет стабильно существует и эффективно развивается. В отличие от отечественного рынка страхования домохозяйств, немецкий рынок характеризуется постепенным внедрением страхования. Процесс развития страхования в Германии происходил пошагово, начиная с принятия различного рода законодательных актов, далее расширялась сфера социальных гарантий домохозяйств и как результат, появлялись новые страховые гарантии и продукты для членов домохозяйств.

Обязательное медицинское страхование в Германии осуществляет свою работу благодаря наличию больничных касс, которые можно охарактеризовать, как независимые самоуправляемые финансово-кредитные учреждения. Принципы управления этих учреждений закреплены законодательно.

Около 90% населения Германии пользуются услугами медицинского страхования. Оставшиеся 10 % - это индивидуальные предприниматели, госслужащие и частнопрактикующие врачи независимо от уровня их годового дохода. Предполагается, что они могут получить бесплатную медицинскую помощь у своих коллег. Данная категория граждан может не страховать своё здоровье в обязательном порядке, так как они могут заключить договор добровольного медицинского страхования. Основной упор государственной системы страхования сделан на ту категорию домохозяйств, которые имеют низкий доход и, соответственно, для них обременительны расходы по уплате более высоких взносов в системе добровольного медицинского страхования.

Важным фактом при анализе немецкой системы медицинского страхования является возможность получения дотаций со стороны государства в случае, если доходы домохозяйств снизились или была потеряна работы. Безработные члены домашних хозяйств могут получить возможность участвовать в системе обязательного медицинского страхования за счет финансирования Федеральным ведомством по труду. В отличие от обязательного медицинского страхования, участниками добровольного медицинского страхования могут быть домохозяйства, которые имеют гарантированно высокий доход, благодаря которому они лично финансируют ежемесячные страховые взносы.

В настоящее время существует необходимость внедрения и развития добровольного медицинского страхования и страхования жизни домохозяйств путём изменения принципов организации и финансирования ОМС и ДМС. Эти изменения главным образом включают взаимосвязь обязательного и добровольного медицинского страхования с целью защиты интересов каждого члена домохозяйства.

В связи с тем, что население России велико и предоставление бесплатной медицинской помощи всему населению накладно. Соответственно, предоставление всем домохозяйствам одинакового перечня бесплатных медицинских услуг не имеет смысла.

На наш взгляд, снижение количества предоставляемых в рамках обязательного медицинского страхования медицинских услуг необходимо осуществлять за счёт увеличения доли участия каждого из членов домашних хозяйств в оплате медицинских услуг. В большинстве регионов России программа по предоставлению бесплатной помощи членам домохозяйств, а в её рамках и базовая программа ОМС, не обеспечивается государственными органами. Таким образом, необходимо увеличить долю участия членов домашних хозяйств в оплате стоимости некоторых медицинских услуг.

Независимо от того, что немецкая система медицинского страхования существует давно, эффективное функционирование системы обязательного медицинского страхования Германии имеет свои недостатки. Преобразование недостатков в преимущества возможно путём реорганизации и совершенствования действующей системы ОМС и ДМС

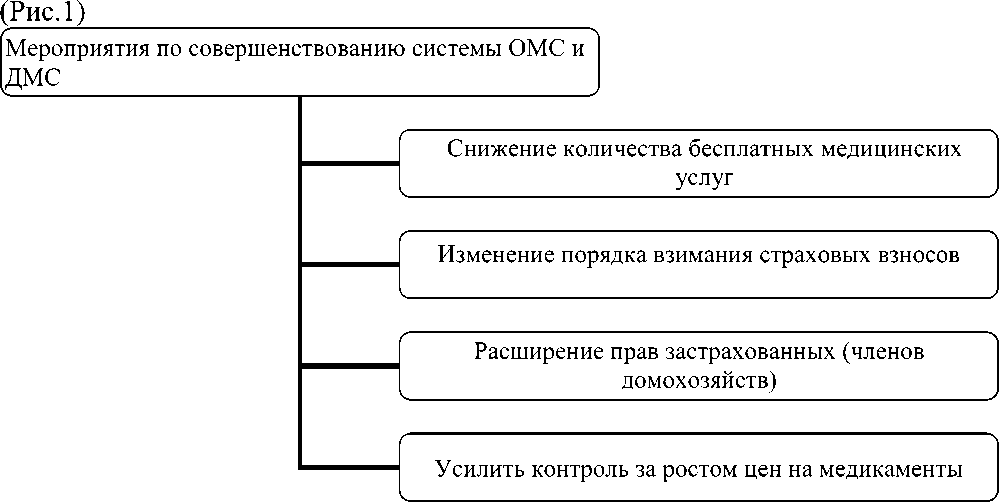

Рисунок 1- Совершенствование системы ОМС и ДМС и внедрение опыта на отечественный страховой рынок

Источник: Составлено автором

Мероприятия, необходимые для совершенствования систем ОМС и ДМС предполагают изменение условий взимания страховых взносов. Изменения кроме уровня заработной платы, будут учитывать иные доходы, которые могут быть получены от работы на рынке ценных бумаг, от какой-либо предпринимательской деятельности.

Важным аспектом для улучшения качества медицинских услуг является расширение прав врачей, что позволит им индивидуально вести переговоры со страховыми кассами о медицинских услугах без посредничества объединения врачей.

Предусматривается также расширение прав застрахованных, что позволит последним иметь больше информации о врачах и методах лечения.

Одним из важных мероприятий может стать изменение обязательностей страхования каждого участника страхового процесса. Во-первых, это повлияет на создание равных прав всех домохозяйств, независимо от уровня дохода, в получении необходимого объема медицинских услуг. Во-вторых, за счёт привлечения в обязательное медицинское страхование ранее не обязанных законом страховаться в ней отдельных членов домохозяйств увеличится объём поступающих средств.

В связи с тем, что расходы на лекарства постоянно увеличиваются, необходимо законодательно закрепить планку, выше которой нельзя устанавливать цены на медикаменты. В результате, существенно сократится набор лекарственных препаратов, которые оплачиваются больничными кассами.

Усиление контроля за ростом цен на лекарства, установление финансовой ответственности врачей за выписку рецептов, стоимость которых превышает законодательно установленные бюджетные ограничения, позволит значительно снизить расходы больничных касс.

Таким образом, в условиях рыночной экономики трансформация ОМС и ДМС домохозяйств и выход на новый мировой уровень в страховой отрасли является гарантом стабильного государства. Этот факт свидетельствует о доступности высококачественных медицинских услуг для членов домохозяйств, изменяется взгляд на проблему привлечения дополнительных источников финансирования здравоохранения.

"Экономика и социум" №1(10) 2014