Возможности инновационного развития российского страхового рынка под влиянием цифровых технологий

Автор: Горцевская Оксана Григорьевна, Лобова Елена Андреевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6 (132), 2021 года.

Бесплатный доступ

Коронавирусная пандемия COVID-19 затронула практически все секторы экономики во всем мире, включая страхование, и стала проблемой и явным катализатором инноваций. Пандемия указала на некоторые недостатки традиционной модели взаимодействия страховщиков и их клиентов и сфокусировала усилия страховых компаний на инновациях и инвестициях в цифровое будущее. Поэтому цель статьи - освятить проблемы страхового рынка под влиянием пандемии COVID-19 и выявить перспективные направления развития в постпандемический период, такие как использование InsurTech как экосистемы, которая может способствовать повышению эффективности существующей модели работы участников страхового рынка. В статье также сделаны выводы о том, что более широкое использование чат-ботов, телематики, Интернета вещей, машинного обучения, искусственного интеллекта и прогнозной аналитики может способствовать стиранию границ между страховщиками, их клиентами и технологическими партнерами, а также повысить спрос на продукты параметрического страхования и ускорить использование финансовых технологий участниками страхового рынка.

Инновации, insurtech, страховой рынок, страховые компании, антикризисный менеджмент

Короткий адрес: https://sciup.org/148323875

IDR: 148323875

Текст научной статьи Возможности инновационного развития российского страхового рынка под влиянием цифровых технологий

Цифровая революция, которая была ускорена пандемией Covid-19, охватывает все сектора экономики, в частности – финансовый сектор. В этой связи, в среде страховщиков в настоящее время одной из главных тем для обсуждения является InsurTech. (Термин InsurTech образован сочетанием слов «страхование» и «технологии», по аналогии с термином ФинТех.) Чтобы опередить конкурентов в борьбе за клиента на рынок выводятся новые цифровые разработки, и компании инвестируют миллионы в создание уникальных цифровых продуктов [1].

В результате рынок трансформируется под влиянием цифровизации бизнес-процессов, а страховщики осознают важность InsurTech в формировании конкурентных преимуществ. Для многих компаний пандемический кризис укрепил их стратегии инновационного развития и ускорил внедрение инструментов финансовых технологий в бизнес-процессы на фоне модернизации технологической инфраструктуры. Традиционно InsurTech подразумевает использование технологических инноваций, направленных на получение экономии и повышение эффективности относительно текущей модели страховой отрасли.

Намерения страховых компаний и инвестиции венчурных капиталистов в InsurTech базируется на том, что страховая отрасль созрела для инноваций и прорывных технологий. InsurTech изучает возможности, такие как предложение инновационных полисов, социальное страхование и использование новых потоков данных с устройств с подключением к Интернету для динамического определения цен на страховые премии в соответствии с изменяющимися рыночными реалиями. Важно понимать, что изменения, которые несут в себе новые технологии, являются эволюционными. Они не ломают то, что было ранее и не изменяют рынок до неузнаваемости. Это – постепенный путь, по которому шаг за шагом компании двигаются в будущее.

Международный страховой рынок

Согласно прогнозам Deloitte в области страхования на 2022 год, международный страховой рынок несмотря на сохраняющиеся опасения по поводу Covid-19 в целом ожидает более быстрый рост, хотя, конечно, многое будет зависеть от того, насколько эффективно страховщики смогут управлять своими инвестициями в человеческий капитал и новые технологии. Исследования Forinsurer показывают, что мировые страховые доходы выросли на 2,9% в 2019 году, а в 2020 году они достигли уровня 6,3 трлн долларов США, ожидается что темпы роста чистой прибыли будут выше среднего: 3,8% в 2021 году и 4,0% в 2022 году, поскольку больше людей, вероятно, вернутся на свои рабочие места, а восстановление бизнеса, как ожидается, ускорится.

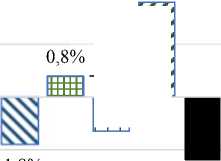

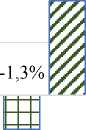

Аналитики прогнозируют, что объем продаж в секторе коммерческого страхования будет расти более интенсивно, чем в сегментах личного страхования, что обусловлено увеличением деловой активности [2] (см. рис. 1). В первой половине 2021 года мировой доход по перестрахованию имущества от несчастных случаев вырос на 18,5%, и прибыльность также улучшилась, поскольку у перестраховщиков, контролируемых Fitch Ratings, агрегированный комбинированный коэффициент составил 94,5%, что на 11,4 пункта выше, чем в первом полугодии 2020 года.

В 2021 году началось восстановление экономики после пандемического падения ВВП и занятости в 2020 году [3, 4]. Согласно новому отчету Fitch Ratings, операционная прибыль страховщиков жизни до налогообложения выросла на 65% в первой половине 2021 года по сравнению с первой половиной прошлого года благодаря росту чистого инвестиционного дохода, обусловленного улучшением показателей смертности и ростом фондового рынка.

Отчет Fitch также показал, что средняя операционная рентабельность капитала увеличилась до 12,9% за полгода в 2021 г. с 9,2% в 2020 году. На резкое увеличение чистой прибыли повлияла реализованная прибыль от инвестиций, частично обусловленная производными финансовыми инструментами, а также прибыль от слияний и поглощений ряда игроков.

В первой половине 2021 года чистая реализованная прибыль от инвестиций 16 страховщиков жизни выросла до 5 млрд долларов, что является значительным увеличением по сравнению с 0,2 млрд долларов, о которых сообщалось в 2020 году. Прибыль от слияний и поглощений привела к увеличению чистой прибыли. Эти сделки включали в себя, в частности, продажу компанией Metlife во 2 квартале своего бизнеса по страхованию имущества и несчастных случаев в пользу Farmers Group, дочерней компании Zurich Insurance Group, и завершение продажи компанией Voya Financial в первом квартале бизнеса по страхова- нию жизни в пользу Resolution Life Group и инвестиционная прибыль, связанная с передачей активов для поддержки договоров перестрахования, связанных с последующей продажей.

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

-2,0%

-4,0%

-1,8%

2,4%

3,6%

6,3%

2022 прогноз

8 Р а звитые рынки Ш Развивающиеся ры н ки □ В М и ре И Китай ■ Азиат с кий рынок без Китая

Рис. 1. Пе р спективы р а звития мирового рынка страхования [ 2]

Fitch о жидает, что прибыль несколько с низится во 2-м полуг о дии 2021 г . в связи с замедлением роста чи с того инвестдохода, ча с тично ком п енсирован н ого улуч ш ением резу л ьтатов ан д еррайтинга в связи с нормализацией требова н ий по смер т ности и ст р ахованию ж изни до у р овня, пред ш ествующего пандемии Covid-19. Согласно г л обальным р ейтингам, составленным лондон с ким консу л ьтантом Ин-сурамор, на десять ведущих ст р аховых гр у пп P&C приходилось 2 5,3% общ и х валовых премий P&C, подписан н ых во всем мире в 20 2 0 году, что незначите л ьно ниже, ч ем годом р а нее (25,5% в 2019 году).

В первую пятерку вошли St a te Farm, P I CC, Allianz, AXA и B e rkshire Hat h away Insur a nce, за ними следовал и Ping An, Liberty Mut u al, Progres s ive, Allstat e и Tokio M arine. В об щ ей сложн о сти их совокупная валовая прямая страховая премия с оставила около 480,8 млрд дол л аров на м и ровом рынке P&C сто и мостью около 1,9 трл н в 2020 год у . Только одна группа страховщи к ов – PICC – вошла в пятерку лучших в мире как по личным, так и п о коммерческим направлениям д е ятельност и в 2020 году. В целом на пять ведущих страховщиков п о коммерческому страхованию P &C прихо д илось около 15,3% глобального бизнеса в 2020 году, в т о время как соответст в ующий по к азатель по личным продуктам P&C составил 19,8%.

Более фрагментированный х арактер н о сит страхование P& C частного бизнеса н а глобальном уровне, на него приходилось 8 2 ,3% валов ы х прямых п ремий в мире по лич н ому страх о ванию P&C, а по коммерческому страхованию P&C упа л о до 80,5 % . Разница о б ъясняется тем, что по личным продуктам п р еобладает страховани е автомоби л ей и жиль я , в то врем я как рыно к коммерческих P&C разбросан п о разным продуктам. В то время как объем мирового рынка стра хо вания вы р ос на 2,4% в 2020 год у (без учета инфляции ) , результат ы деятельн о сти разны х групп ст р аховщиков различались. При росте валовых прямых пре м ий P&C н а 11,8% в 2 0 20 году, C h ina Life In s urance Gro u p стала компанией, д о стигшей двузначных т емпов рос т а за год.

В цел о м, наиболее быстрым и темпами р оста среди всех групп в рейтинге страхования P&C в 2020 году обладала базирующаяся н а Бермудск и х островах Convex Gr o up, котора я достигла б олее чем десятикратного роста своего пря м ого бизне с а. У Лонд о нского Лл о йда общая сумма пр я мых премий, подписан н ых по коммерческом у страхова н ию P&C, с о ставила б о лее $28,5 м лрд в 202 0 году, но поскольку синдикаты, принадлеж а щие в осн о вном крупным группа м страхов щи ков, уже ф игурируют в рейтинге, Ллойд в целом не учи т ывалась ка к отдельная организац и я [5].

Несмотря на положительную тенденцию и позитивные прогнозы аналити ков, международный рынок страховых услуг сталкивается с различными проблемами от экономических, таких как устойчивая инфляция, до проблем трансформации предоставления услуг из-за меняющихся потребительских предпочтений [6, 7]. И в этой связи, выходом из сложившейся ситуации видится привлечение (и удержание) талантов в развивающейся гибридной рабочей среде, которая для страхового бизнеса изменилась из-за вынужденного ухода в дистанционный режим ряда рабочих офисов под влиянием «карантинных» решений властей в разных странах. Сегодня перед страховыми компаниями стоит цель – сохранить и нанять новых высококвалифицированных специалистов, тех, кто обладает умением использовать передовые технологии и навыками анализа данных.

Таким образом страховщикам стало необходимым искать способы сбалансировать внедрение технологий с сохранением человеческого контакта с клиентом. Частично этого можно достичь за счет обеспечения большей прозрачности того, как страховщики собирают и используют личные данные. Страховщики должны стать более активными в поисках комплексных решений общих социальных проблем, таких как смягчение финансовых последствий от пандемий и возможных природных катастроф.

Сегодня можно констатировать, что мировой рынок страховых услуг перешел в цифровое поле, потребителям не надо искать офис страховой компании и ждать пока освободится менеджер – достаточно загрузить мобильное приложение, нажать несколько кнопок в своем мобильном телефоне чтобы купить полис. Это может показаться недостаточно технологичным, но на самом деле за внешней простотой кроются тысячи часов работы сотен специалистов. А технологии, используемые в таких продуктах, еще несколько лет назад были из ряда фантастики. Сегодня InsurTech – основополагающий элемент развития как страховой индустрии в целом, так и каждого из игроков этого рынка, в частности.

Российский страховой рынок

Влияние пандемии Covid-19 не обошло, безусловно, и российскую экономику, которая по итогам 2020 года, по официальным данным Росстата, «сжалась» на 3.1%. Испытал воздействие пандемии и российский рынок страховых услуг. Объемы выплат продолжают расти опережающими премии темпами из-за повышенного инфляционного давления на стоимость страховых возмещений по рисковым видам страхования. Аналитики российского страхового рынка считают, что рост премий в последующие годы будет происходить за счет страхования жизни, автострахования и добровольного медицинского страхования [8].

Безусловно, в восстановлении рынка свою роль должно сыграть государство [9], которое активно оказывает поддержку отраслям и предприятиям, пострадавшим от пандемии [10, 11]. В то же время, если говорить о влиянии пандемии на российский страховой рынок, то ситуация здесь достаточно спокойная.

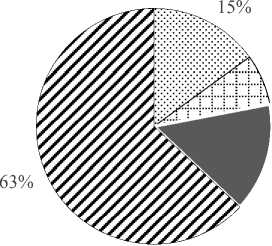

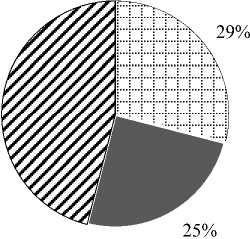

Согласно исследованию, проведенному агентством «Эксперт РА» среди страховых компаний, было выявлено что влияние пандемии коронавируса на бизнес оказалось не очень существенным (см. рис. 2). 63% опрошенных страховых компаний пережили пандемию более-менее нормально, негативное влияние, оказанное на бизнес, было небольшим, 15% не ощутили влияние пандемии, 15% почти восстановились и 7% компаний до сих пор ощущают на себе негативное влияние. У 46% компаний рентабельность не изменилась, у 29% рентабельность снизилась и 25% рентабельность возросла.

7%

15%

ЕЗ Успешно, не ощутили влияния пандемии о До сих пор ощущают на себе негативное влияние

46%

в Рентабельность снизилась

Рентабельность выросла и Не изменилась

Влияние было существенным, но уже все восстановилось в Более-менее успешно, влияние было не большим

Рис. 2. Ответ на вопрос о том, насколько успешно компании перенесли пандемию [12]

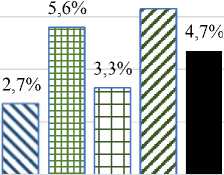

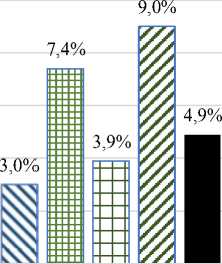

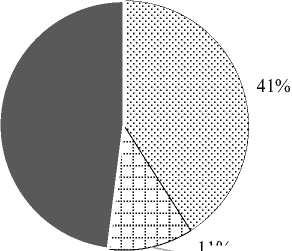

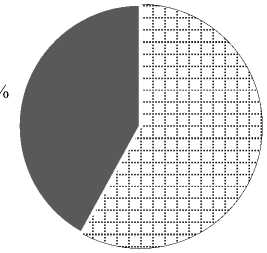

На рисунке 3 представлены данные страховых компаний, касающиеся изменения расходов на антикризисные стратегии в связи с пандемией. Из приведенных данных видно, что у 48% компаний расходы остались на прежнем уровне, у 41% сократились не более чем на 30% и у 11% выросли не более чем на 30%. Причем 58% компаний составляли антикризисный план. Здесь очевиден своеобразный парадокс: с одной стороны, пандемия повлияла на всю систему здравоохранения, так как у людей появилась потребность в страховании своей жизни, а с другой стороны из-за социальных барьеров многие граждане отложили этот вопрос.

48%

11%

□ Сократились не более, чем на 30%

□ Выросли не более чем на 30%

58%

□ Да Нет и

Остались на прежнем уровне

Рис. 3. Изменение расходов на ведение дел компании в связи с пандемией (левая диаграмма); сведения о наличии о страховой компании антикризисного плана (правая диаграмма) [12]

Рост инфляции в сочетании с фиксированными процентными ставками также оказывают негативное влияние на улучшения результатов страховщиков. Быстрый рост спроса на товары, материалы и рабочую силу, а также продолжающиеся сбои в цепочке поставок привели к увеличению затрат на возмещение убытков в связи с потерями личного и коммерческого имущества. Повышение цен на строительные материалы, арендуемые автомобили и автозапчасти (включая полупроводники и компьютеры) входят в число расходов, которые увеличивают убытки страховщиков по всему миру.

Как и за рубежом, по нашему мнению, на российском страховом рынке большее внимание следует уделить цифровому развитию. «Основным катализатором роста … [будет являться в среднесрочной перспективе] создание цифрового клиентского опыта» (цит. по: https://www.vedomosti.ru /finance/articles/2021/09/08/885834-strahovoi-rinok). И большое значение здесь имеет запущенный еще до пандемии проект продажи полисов ОСАГО в онлайн-режиме, который был запущен в 2017 г.

В то же время, развитие российского InsurTech сдерживается недостаточным развитием его правовой регламентации. «Общий уровень цифровой зрелости российских страховщиков по-прежнему остается достаточно низким…, это связано не только с малыми инвестициями в развитие цифрового взаимодействия с потребителем, но и со сложностями в урегулировании убытков в онлайн» [13]. Очевидно, что этот вопрос требует скорейшего нормативно-правового разрешения.

Заключение

Таким образом, проведенное исследование показывает, что страховщики все больше зависят от новых технологий и цифровых источников данных для повышения эффективности деятельности, обеспечения кибербезопасности и расширения рыночных возможностей. Однако большинство из них также должны сосредоточиться на улучшении качества обслуживания клиентов за счет оптимизации процессов с помощью автоматизации, а также предоставления индивидуальных услуг там, где это необходимо и предпочтительно.

В целом страховая отрасль сумела адаптироваться к произошедшим в пандемический период изменениям, хотя многие нововведения на рынке неохотно внедряются страховыми компаниями, проявляющими разумную осторожность. Внедрение инноваций на страховой рынок – более серьезная проблема, чем может показаться на первый взгляд, поскольку многие из стартапов InsurTech по- прежнему нуждаются в помощи традиционных страховщиков для обработки андеррайтинга и управления риском. Тем не менее, поскольку все больше стартапов InsurTech привлекают интерес потребителей с помощью усовершенствованной модели и удобного для пользователя подхода, они имеют хорошие перспективы, в этой связи страховые компании будут заинтересованы в покупке некоторых инноваций и внедрении их в свои продуктовые и технологические портфели.

Список литературы Возможности инновационного развития российского страхового рынка под влиянием цифровых технологий

- Палайда Р. InsurTech - это цифровые технологии, которые облегчают жизнь и экономят время. [Электронный ресурс]. Режим доступа: https://www.cfr.org/backgrounder/china-climate-change-policies-environmental-degradation (дата обращения 21.11.2021).

- Digital and talent transformation accelerating as insurers adapt for postpandemic growth. 2022 insurance industry outlook. [Электронный ресурс]. Режим доступа: https://www2.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-outlooks/insurance-industry-outlook.html (дата обращения 21.11.2021).

- 5 Numbers from the September Jobs Report. [Электронный ресурс]. Режим доступа: https://blog.dol.gov/ 2021/10/08/5-numbers-from-the-september-jobs-report (дата обращения 17.11.2021).

- Боркова Е.А., Доронин М.В., Мазин А.С. Экономические последствия коронавирусной инфекции для малого бизнеса // Экономика, предпринимательство и право. 2021. Т. 11. № 5. С. 1181-1194.

- На пятерку страховщиков приходится 15% глобального бизнеса коммерческих линий. [Электронный ресурс]. Режим доступа: https://www.insur-info.ru/press/169718 (дата обращения 01.10.2021).

- Плотников В.А. Инновационная активность российских промышленных предприятий как фактор экономической безопасности // Научные ведомости Белгородского государственного университета. Серия: Экономика. Информатика. 2012. № 13 (132). С. 5-10.

- Распутин А.А., Боркова Е.А. Цифровые технологии и цифровая трансформация под новые реалии бизнеса // Известия Санкт-Петербургского государственного экономического университета. 2021. № 4 (130). С. 99-104.

- Страховщики по осени считают Коммерсантъ. [Электронный ресурс]. Режим доступа: https://www.kom-mersant.ru/doc/5079039 (дата обращения 21.11.2021).

- Формы стратегического партнерства: модели взаимодействия в регионе / Вертакова Ю.В., Ватутина О.О., Андросова И.В. и др. Курск: Изд-во ЮЗГУ, 2013. 298 с.

- Пивовар Б.Б., Пирогова О.Е. Адаптация компаний малого и среднего бизнеса в условиях повышенной вола-тильности бизнес-среды, вызванной пандемией // Теория и практика сервиса: экономика, социальная сфера, технологии. 2020. № 4. С. 5-10.

- Плотников А.В. Влияние пандемии на отдельные отрасли экономики (на примере образования) // Теория и практика сервиса: экономика, социальная сфера, технологии. 2020. № 4. С. 40-44.

- Российский страховой рынок: вопреки пандемии. [Электронный ресурс]. Режим доступа: https://www.kom-mersant.ru/doc/5079039 (дата обращения 21.11.2021).

- InsurTech. Тренды развития ИТ в страховании. Киберстрахование. Страхование кибер-рисков. "Умное" страхование. [Электронный ресурс]. Режим доступа: https://www.tadviser.ru/index.php/Статья:InsurTech_-_Информационные_технологии_и_цифровизация_в_страховании_(киберстрахование_и_телематические_да нные) (дата обращения 11.11.2021).