Возможности междисциплинарного исследования основ экономического поведения

Автор: Сухоцка Л., Ярашева А. В., Медведева Е. И., Александрова О. А., Крошилин С. В., Аликперова Н. В.

Журнал: Народонаселение @narodonaselenie

Рубрика: Уровень, качество и условия жизни населения

Статья в выпуске: 4 т.24, 2021 года.

Бесплатный доступ

Цель исследования — выявить тенденции экономического поведения населения в сфере потребительской, сберегательной, инвестиционной, кредитной активности. Анализ экономических действий человека лишь для решения научных задач подразделяют на перечисленные виды, на практике же индивид принимает то или иное решение (выбирает определённую стратегию) под влиянием одновременно воздействующих групп факторов, которые зависят от пола и возраста, места и условий проживания, принадлежности к социально-доходной группе, уровня образования, психологических и ценностных установок, уровня развития финансовой инфраструктуры на определённой территории, этапа экономического развития страны и/или региона. А в настоящее время добавился ещё один существенный фактор — последствия пандемии коронавируса, которые меняют привычные модели экономического поведения. В статье представлены результаты первого этапа авторского междисциплинарного проекта «Социально-психологические факторы экономического поведения населения: риски и возможности (межстрановые сравнения) ». На основе данных, полученных с помощью разработанного авторами социологического инструментария, исследуются виды экономического поведения с точки зрения четырёх, тесно связанных с особенностями менталитета психосоциальных аспектов: доверие, риск, стресс, ответственность. Междисциплинарный подход к изучению мотивов и стратегий экономического поведения обеспечивает выявление наиболее близкой к реальности картины всех имеющихся на сегодняшний день рисков и возможностей для населения на рынке финансовых и потребительских услуг. Данные, полученные по результатам опроса российского населения, на втором этапе будут сопоставляться с выводами по предстоящим опросам респондентов из Польши, Белоруссии, Литвы и Словакии.

Экономическое поведение, социальные факторы, психологические факторы, сберегательно-инвестиционное поведение, кредитные стратегии, потребительское поведение

Короткий адрес: https://sciup.org/143177670

IDR: 143177670 | DOI: 10.19181/population.2021.24.4.7

Opportunities for interdisciplinary studies of the economic behavior fundamentals

The purpose of the study is to identify trends in the economic behavior of the population in the field of consumer, saving, investment, and credit activity. The analysis of human economic actions only for solving scientific problems is divided into the listed types, but in practice, an individual makes a particular decision (chooses a certain strategy) under the impact of simultaneously influencing groups of factors that depend on gender and age, place and living conditions, social affiliation -income group, level of education, psychological and value attitudes, level of development of the financial infrastructure in a certain territory, stage of economic development of a country and / or region. And now another significant factor has been added — the coronavirus pandemic and its consequences. The article presents the results of the first stage of the interdisciplinary research project “Socio-psychological factors of economic behavior of the population: risks and opportunities (cross-country comparisons) ” carried out by the authors. On the basis of the data obtained with the help of the sociological tools developed by the authors, the types of economic behavior are investigated in terms of four psychosocial aspects closely related to the features of mentality: trust, risk, stress, responsibility. An interdisciplinary approach to the study of the motives and strategies of economic behavior provides identification of the most realistic picture of all current risks and opportunities for population in the financial and consumer services market. At the second stage, the data obtained by the authors from the results of the survey of the Russian population, will be compared on the basis of a comparative analysis with the outcomes of the forthcoming surveys of respondents from Poland, Belarus, Lithuania and Slovakia

Текст научной статьи Возможности междисциплинарного исследования основ экономического поведения

ннотация.

Цель исследования — выявить тенденции экономического поведения населения в сфере потребительской, сберегательной, инвестиционной, кредитной активности. Анализ экономических действий человека лишь для решения научных задач подразделяют на перечисленные виды, на практике же индивид принимает то или иное решение (выбирает определённую стратегию) под влиянием одновременно воздействующих групп факторов, которые зависят от пола и возраста, места и условий проживания, принадлежности к социально-доходной группе, уровня образования, психологических и ценностных установок, уровня развития финансовой инфраструктуры на определённой территории, этапа экономического развития страны и/или региона. А в настоящее время добавился ещё один существенный фактор — последствия пандемии коронавируса, которые меняют привычные модели экономического поведения. В статье представлены результаты первого этапа авторского междисциплинарного проекта «Социально-психологические факторы экономического поведения населения: риски и возможности (межстрановые сравнения) ». На основе данных, полученных с помощью разработанного авторами социологического инструментария, исследуются виды экономического поведения с точки зрения четырёх, тесно связанных с особенностями менталитета психосоциальных аспектов: доверие, риск, стресс, ответственность. Междисциплинарный подход к изучению мотивов и стратегий экономического поведения обеспечивает выявление наиболее близкой к реальности картины всех имеющихся на сегодняшний день рисков и возможностей для населения на рынке финансовых и потребительских услуг. Данные, полученные по результатам опроса российского населения, на втором этапе будут сопоставляться с выводами по предстоящим опросам респондентов из Польши, Белоруссии, Литвы и Словакии.

ючевые слова:

экономическое поведение, социальные факторы, психологические факторы, сберегательно-инвестиционное поведение, кредитные стратегии, потребительское поведение.

Александрова О. А., Крошилин С. В., Аликперова Н. В.

НАРОДОНАСЕЛЕНИЕ T. 24. № 4. 2021

Известная фраза Льва Толстого о том, что все счастливые семьи похожи друг на друга, а каждая несчастливая—несчастна по-своему, применима и к существующим в тех или иных национальных границах социумам. С одной стороны, ключевые экономические и технологические тренды, такие как формирование, в том числе в бывших социалистических странах, общества потребления; тенденция финансиализации капитализма, в рамках которой гипертрофированный финансовый рынок все сильнее вовлекает в свою орбиту обычных граждан; цифровизация, открывающая новые возможности в сфере потребления и финансов, но и создающая новые риски; рост масштабов неустойчивой занятости; сокращение участия государства в обеспечении населения социальными благами (жильём, пенсиями, образованием, медицинской помощью) имеют глобальный характер. Соответственно, население по всему миру ощущает на себе влияние мирового финансового кризиса; включается в виртуальную среду; задумывается о своих текущих и будущих доходах (способах их получения, сохранения и преумножения). С другой стороны, представления о рисках и возможности их избежать, связанный с этим уровень стресса во многом зависят от степени имеющегося в том или ином обществе межличностного и институционального доверия, ответственности его членов за индивидуальное и общественное благополучие, их способности реализовывать эффективные модели экономического поведения. Именно наличие присущей каждому обществу специфики, несмотря на погруженность в общий для всех современный глобальный контекст, обусловливает интерес к проведению межстрановых сравнений. При этом дополнительные эффекты от такого сравнительного анализа в виде выявления тех или иных важных нюансов, возможны, скорее, тогда, когда изучаемые социумы имеют и ряд общих характеристик (общие этнические корни; тесную историческую связь и тому подобное), и ряд заметных отличий (например, касающихся исповедуемых религий; выбора пути на тех или иных исторических развилках и так далее). С учётом сказанного, представляет интерес сравнительный анализ российского и польского социумов. Попытка такого исследования предпринята в рамках международного проекта «Социально-психологические факторы экономического поведения населения: риски и возможности (межстрановые сравнения) ». Целью исследования является выявление особенностей экономического поведения населения в разрезе четырёх, тесно связанных с особенностями менталитета психосоциальных аспектов: доверие, риск, стресс, ответственность. Действительно, уровень доверия к государству в целом и, в частности, к финансовой (банковской) системе, отражается на возможностях и формах проявления сберегательной и инвестиционной активности. А умение учитывать риски, особенно в стрессовой ситуации, и индивидуальная ответственность, как взаимосвязанные характеристики, существенно влияют на потенциальную виктимизацию населения при проявлении кредитной и инвестиционной активности.

Факторы, оказывающие влияние на мотивы экономического поведения населения, в зависимости от конкретных задач исследуются как представителями отдельных научных направлений (экономистами, психологами, социологами, культурологами), так и коллективами, анализирующими монетарные стратегии людей на стыке научных дисциплин. Междисциплинарный подход обеспечивает получение наиболее информативных и достоверных результатов и выводов, необходимых для построения макроэкономических прогнозов, а также разработки рекомендаций для управления отдельными видами экономического поведения населения. В постоянно изменяющихся условиях и, особенно, в период постковидного восстановления экономики важно выявить, какие именно социально-психологические факторы, прежде всего, детерминируют экономическое поведение людей.

Разработанность темы исследования

Выбор подходов к изучению поведенческой экономики обусловлен необходимо- стью установления тех или иных взаимосвязей: между ожиданиями населения и сберегательными стратегиями [1], уровнем доверия граждан банкам и консервативностью/ рискованностью моделей финансового поведения [2]. С целью разработки вопросов регулирования финансового сектора и социальной сферы анализируются макроэкономические и социально-психологические факторы экономического поведения населения [3]. Отдельные виды монетарной активности человека рассматриваются с точки зрения рискованности кредитных [4] и инвестиционных [5] стратегий, потребительского поведения как в целом в стране, так и в её регионах [6] и городах [7]. Отдельное внимание учёными уделяется таким проблемам, как финансовая безопасность [8] в применении к разным социально-демографическим группам общества, а также цифровизация банковской сферы и риски для физических лиц, связанные с данным процессом [9]. Ответственность человека за принятие того или иного решения изучается с точки зрения финансового самоконтроля в разрезе видов экономического поведения, например, кредитного [10], а также, исходя из демографических характеристик потребителя финансовых услуг, например, принадлежности к возрастной когорте [11]. Вынужденная самоизоляция в наиболее сложный период борьбы с пандемией коронавируса привела к трансформации [12] психологии потребителя [13], что требует дополнительных исследований.

Концептуальные подходы к исследованию экономического поведения основаны на систематизации и изучении факторов, непосредственно действующих на принятие населением решений об использовании денежных ресурсов, среди которых: 1) обеспечение атмосферы доверия, то есть государственного механизма, при котором не допускается обесценение накоплений граждан, а их права при взаимодействии с финансовыми институтами надёжно защищены; 2) стабильность и прогнозируемость развития экономики, отказ от навязывания населению завышенных стандартов потребления; 3) физическая доступность кредитно- финансовых учреждений в малых городах и сёлах и развитие информационно-коммуникационной инфраструктуры, повышение цифровой культуры россиян [14].

Материалы и методы

Результаты собственных предшествующих исследований, а также вторичный анализ данных других исследовательских центров, позволили сформулировать ряд ключевых гипотез относительно установок и типичных моделей финансового поведения населения и определиться с инструментарием, позволяющим собрать необходимую для их проверки эмпирическую базу. Выявление психологических факторов, оказывающих влияние на экономические стратегии населения, осуществляется на основе опросника способов совладания (ОСС) (Ways of Coping Questionary — WCQ,) 1 . Вопросы, сформулированные партнёрами из Institute of Biofeedback and Noo-Psychosomatic (Институт биологической обратной связи и ноо-психосоматики, Люблин, Польша), опираются на методику, в основе которой лежит когнитивная модель совладания (переживания и преодоления стрессовых ситуаций) Р. Лазаруса. Гипотезой служит то, что совладание зависит не столько от личностных характеристик субъекта, сколько от самой стрессовой ситуации, а выбранная стратегия совладания представляет собой затраченные когнитивные и поведенческие усилия. Опросник (43 закрытых вопроса) относится к группе ин-траиндивидуальных методов и позволяет оценить основные стратегии (или реакции) преодоления стрессовых ситуаций2. В дополнение предлагается ещё 10 вопросов для оценки социо-психологического портрета опрашиваемого и 2 вопроса (закрытый и полузакрытый) относительно ощущения счастья и ожиданий респондента.

Александрова О. А., Крошилин С. В., Аликперова Н. В.

НАРОДОНАСЕЛЕНИЕ T. 24. № 4. 2021

Анализ потребительского поведения основан на том, что в современном обществе все чаще встаёт вопрос о том, как оценить (измерить) количество товаров, необходимых индивиду для того, чтобы чувствовать себя полноценным (успешным) членом общества, «радоваться жизни», развиваться [15; 16]; как реагирует выработанная потребительская стратегия человека на современные вызовы: пандемию, изменения предложения товаров и услуг, разные формы торговли и виды оплаты. С целью изучения новых форматов поведения людей на потребительском рынке, выявления приоритетных моделей их самопозициониро-вания, анализа мотивов и стимулов рационального поведения с точки зрения получаемых доходов и расходов был сформирован блок вопросов, касающихся посещения торгово-развлекательных центров (ТРЦ), совершения покупок, способов оплаты, доверия покупкам и услугам, приобретаемым через Интернет, в том числе, оценки качества обучения в формате on-line. Часть вопросов связана с особенностями поведения в условиях пандемии, изменениями затрат на информационно- коммуникационные технологии и использованием Интернета. Значительная часть вопросов является апробированной в рамках уже проведённых исследований [16], что позволит сопоставить ранее полученные результаты с данными настоящего исследования.

Актуальные тренды в сберегательном и инвестиционном поведении исследуются в рамках оценки отношения индивидов к способам формирования сбережений, предпочтения инвестиционных финансовых инструментов, доверия к финансовым институтам, опыта решения споров в случае конфликтных ситуаций с финансовыми организациями. Вопросы касаются и адаптации респондентов к таким вызовам, как инфляция, нестабильность курса национальной валюты, экономические последствия пандемии COVID-19, а также возможных действий для достижения финансовой стабильности в будущем, представлений об ответственности за неверно принятое инвестиционное решение. Отдельное внима- ние уделяется финансовой грамотности населения и защите прав граждан на финансовом рынке.

Выявление рисков при реализации кредитного поведения основывается на оценках населением вероятности невозврата долга (задержки платежей), обращения к услугам микрофинансовых организаций, рисков и причин попадания в «кредитное рабство», морального выбора невозврата (банку и/или родственникам, друзьям) занятых денежных средств. Для формирования детерминированной выборки были выделены возрастные когорты, а также различные категории респондентов исходя из уровня образования; вида экономической деятельности (на основной работе); формы собственности предприятия; оценки собственных финансовых возможностей; семейного положения и наличия детей; характера населённого пункта, в котором проживает респондент. Именно эти социально-демографические характеристики, как предполагается, могут оказывать заметное влияние на избираемые индивидами и домохозяйствами стратегии экономического поведения.

На первом этапе реализации проекта проведено пилотное исследование, особенно важное в рамках международного проекта и возможного влияния межкультурных различий на трактовку тех или иных явлений, понятий. При формулировании вопросов анкеты были учтены особенности стран-участниц проекта в отношении систем образования, классификации видов экономической деятельности и так далее, что позволит получить более релевантные и поддающиеся сравнению результаты (опрос проводится на основе единой анкеты). Для опроса используется метод CAPI (Computer-assisted personal interviewing — Компьютерное личное интервью), а точнее, поскольку интервьюер отсутствует, метод CAWI (Computer Assisted Web Interviewing)3 — когда в ходе интервью, респондент заполняет анкету самостоятельно.

POPULATION. VOL. 24. No. 4. 2021

-

■ лене вполне достаточно, чтосты ни в чем cew не откатынатв

-

□ Покупка большинства товаров длительного пользования (холодильник, телевихор) не вызывает у нас трудностей, однако покупка

19,5 автомашины сейчас недоступна

ОДенет достаток но для приобретения необходимых продуктов и одежды, однако более крупные покупки приходится откладывать на потом

-

□ Денег хватает только на поиобретение продуктов питания

ОДенет не хватает даже на приобретение продуктов питания, приходится влетать» долги

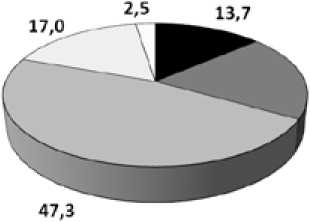

Рис. 1. Самооценка денежных доходов респондентов, %

Fig.1. Self-assessment of respondents’ monetary income, %

Источник: авторские исследования

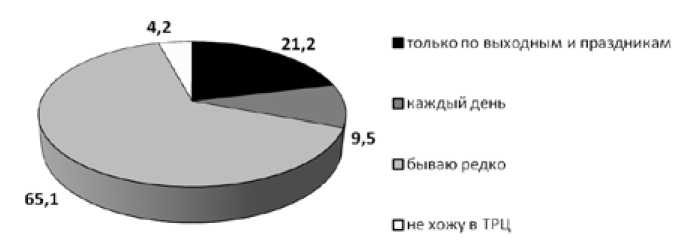

Рис. 2. Распределение ответов на вопрос «Как часто Вы ходите в ТРЦ?», %

Fig. 2. Distribution of answers to the question «How often do you go to shopping and entertainment centers (SEC)?», %

Источник: авторские исследования

Результаты исследования

Представленные ниже результаты — часть «пилотного» среза, полученного в российском сегменте. На настоящий момент (опрос продолжается) в анкетировании приняли участие 320 человек4.

Согласно самооценке денежных доходов, 1/5 респондентов можно отнести к средней страте российского среднего класса и почти столько же — являются малообеспеченными; чуть чаще, чем 10% респондентов, относится к верхней страте среднего класса (рис. 1).

Что касается трендов потребительского поведения, то, судя по предварительным данным, нельзя сказать, что посещение ТРЦ стало для городских жителей России рутинной практикой, скорее это—примета выходных и праздничных дней (рис. 2). С этим коррелируют такие мотивы посещения ТРЦ как времяпрепровождение без намерения покупки (почти половина опрошенных) или шопинг для улучшения настроения (четверть респондентов).

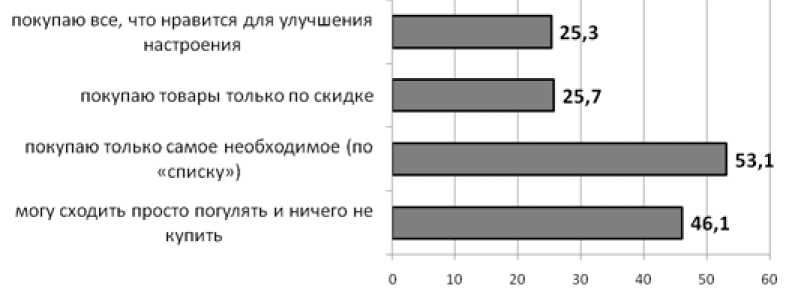

Чуть более половины респондентов, оказавшись в ТРЦ, стараются держать себя «в

Александрова О. А., Крошилин С. В., Аликперова Н. В.

НАРОДОНАСЕЛЕНИЕ T. 24. № 4. 2021

Рис. 3. Распределение ответов на вопрос «Какими мотивами Вы руководствуетесь при посещении ТРЦ?», %

Fig. 3. Distribution of answers to the question «What motives are you guided by when visiting mall?», %

Источник: авторские исследования

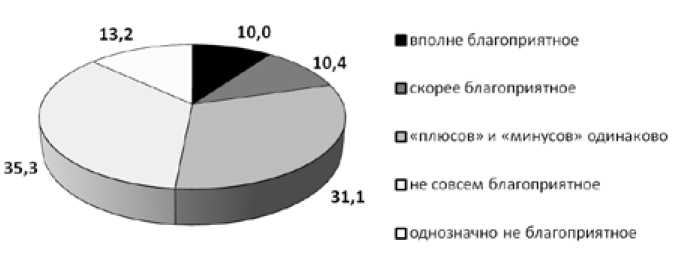

Рис. 4. Распределение ответов на вопрос «Насколько в современных российских условиях благоприятное время для сбережений?», %

Fig. 4. Distribution of answers to the question «How favorable is the time for savings in the current Russian conditions?», %

Источник: авторские исследования рамках», покупая только самое необходимое из заранее заготовленного списка; ещё четверть мотивируют свои покупки тем, что на них были скидки, что, впрочем, не позволяет автоматически, без соотнесения с реальными потребностями в приобретённых вещах, признавать такие покупки безусловно рациональным расходованием средств (рис. 3).

С точки зрения формы оплаты предпочтения распределились следующим образом: 12% опрошенных вообще не делают покупки через Интернет; остальные предпочитают оплачивать покупки в сети банковской картой (48%); около 8% платят через раз- личные системы оплаты; 21% осуществляют оплату курьеру при получении товара у себя дома.

Анализ полученных данных, касающихся сберегательного поведения, говорит о разнобое в оценках респондентами нынешнего периода с точки зрения благоприятности для формирования сбережений: 13% респондентов уверены в неблагоприятном характере нынешнего периода; треть назвала его «не совсем благоприятным» и почти столько же видят в нем как позитивные, так и негативные стимулы для формирования сбережений (рис. 4).

Lilia Suchocka, Aziza V. Yarasheva, Elena I. Medvedeva,Olga A. Aleksandrova, Sergey V. Kroshilin, Natalia V. Alikperova

POPULATION. VOL. 24. No. 4. 2021

■ нет, никаких рисков не вижу

■да, небольшой риск потери работы (дохода) существует

Ода. всегда есть риск потери рабо-ы (дохода)

Ода, небольшой риск потери здоровья (трудоспособности] существует

Ода, всегда есть риск потери здоровья (трудоспособности)

О другое

Рис. 5. Распределение ответов на вопрос «Считаете ли Вы, что взятие кредита в банке (микрофинансовой организации) влечёт за собой риски невозврата долга (задержки платежей)?», %

Fig. 5. Distribution of answers to the question «Do you think that taking a loan from a bank (microfinance organization) entails the risks of non-repayment of debt (delay in payments)? », %

Источник: авторские исследования

Анализ данных относительно кредитных стратегий населения показал, что в ближайшие 1-2 года планируют воспользоваться кредитом 22% респондентов. С точки зрения представлений о рисках, способных затруднить возврат взятого кредита/займа, в первую очередь, респонденты боятся потерять источник дохода (более трети считают, что риск потери работы есть всегда, ещё четверть согласны с существованием такого риска, хотя оценивают вероятность его наступ- ления как невысокую), следом идёт риск утраты трудоспособности. Убеждены в отсутствии рисков лишь чуть более 8% респондентов (рис. 5).

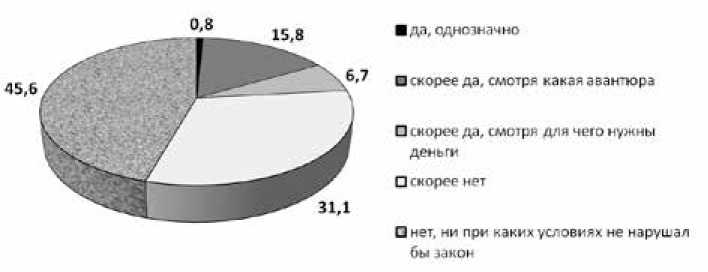

Оценка риска утраты возможностей для возвращения долга имеет отношение к установке на возврат долга. Абсолютное большинство респондентов декларирует возврат долга как свой личный моральный императив, ещё порядка 14% квалифицируют отказ вернуть долг как нарушение морально-этических норм общества (рис. 6).

Рис. 6. Распределение ответов на вопрос «Считаете ли Вы возможным, взяв кредит в банке (микрофинансовой организации) или заняв деньги у друзей (знакомых, родственников), НЕ возвращать долг?», %

-

Fig.6. Distribution of answers to the question «Do you consider it possible, when taking a loan from a bank (microfinance organization) or borrowing money from friends / acquaintances / relatives, NOT TO return the debt? », %

Источник: авторские исследования

Александрова О. А., Крошилин С. В., Аликперова Н. В.

НАРОДОНАСЕЛЕНИЕ T. 24. № 4. 2021

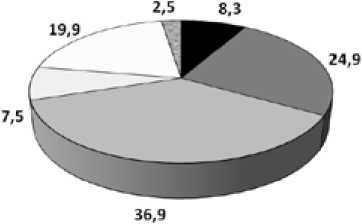

Применительно к участию в финансовых авантюрах респонденты продемонстрировали не столь высокую осмотрительность и «моральную устойчивость» как в отношении заимствований. Несмотря на достаточно сложную экономическую ситуацию (отсутствие или скудный размер «подушки безопасности», нестабильность на рынке труда), а также имеющийся у россиян негативный опыт участия в финансо вых пирамидах, лишь менее половины респондентов безусловно и однозначно отказались бы участвовать в связанной с нарушением закона финансовой авантюре. Ещё треть респондентов не столь уверенно говорит об отказе, а четверть опрошенных, ставящих своё участие в зависимость от сути авантюры или причины нужды в деньгах, и вовсе выражают готовность к подобным девиациям (рис. 7).

Рис. 7. Распределение ответов на вопрос «Согласились ли бы Вы на незаконную авантюру ради получения большой (для Вас) суммы денег?», %

-

Fig.7. Distribution of answers to the question «Would you agree to an illegal adventure in order to receive a large (for you) amount of money? », %

Источник: авторские исследования

* * *

Апробация инструментария в пилотном режиме в рамках российского сегмента показала работоспособность исходных гипотез и предложенного инструментария — уже на этом этапе выявлен ряд требующих более глубокого анализа тенденций. В ближайшее время стартует анкетирование в Польше. С учётом актуальности проблематики возникли перспективы проведения аналогичного опроса в Литве, Словакии и Белоруссии, что позволяет рассчитывать на проведение полномасштабного межстранового и междисциплинарного исследования в странах, имею- щих разный опыт становления рыночных отношений, регулирования экономических взаимодействий. И, соответственно, население которых живёт в разных институциональных условиях, дифференцировано в возможностях получения финансовых услуг, имеет разный опыт взаимодействия на финансовом рынке, а также наделено характерными особенностями менталитета. Первые результаты показывают значимость учёта последних наравне с социально-демографическими, психологическими и доходно-имущественными характеристиками акторов, осуществляющих свои экономические стратегии.

Список литературы Возможности междисциплинарного исследования основ экономического поведения

- Александрова, О. А. Влияние экономических ожиданий на финансовое поведение российского населения / О. А. Александрова, А. В. Ярашева // Вопросы статистики. — 2016. — № 5. — С. 70–79.

- Аликперова, Н. В. Доверие населения — фундамент стабильности функционирования финансовых институтов / Н. В. Аликперова, А. В. Ярашева // Управление экономическими системами: электронный научный журнал. — 2015. — № 8(80). — С. 1.

- Белехова, Г. В. Оценка факторов финансового поведения населения: опыт применения регрессионного анализа по панельным данным / Г. В. Белехова, А. И. Россошанский // Экономические и социальные перемены: факты, тенденции, прогноз. — 2018. — Т. 11. — № 5. — С. 198–213. DOI: 10.15838/esc.2018.5.59.13.

- Рензин, О. М. Кредитное поведение населения: региональная компаративистика / О. М. Рензин, Т. И. Троп // Власть и управление на Востоке России. — 2016. — № 3(76). — С. 52–60.

- Аликперова, Н. В. Социологические исследования инвестиционного поведения населения России / Н. В. Аликперова // Гуманитарные науки. Вестник Финансового университета. — 2016. — Т. 6. — № 2(22). — С. 29–35. DOI: 10.12737/18148.

- Ярашева, А. В. Типология регионов по потребительскому поведению домохозяйств / А. В. Ярашева, Е. А. Макарова // Народонаселение. — 2015. — № 3 (69). — С. 77–84.

- Медведева, Е. И. Финансовые стратегии жителей российских городов / Е. И. Медведева, А. В. Ярашева, В. Б. Тореев, С. В. Крошилин // Национальные интересы: приоритеты и безопасность. — 2016. — Т. 12. — № 3(336). — С. 4–14.

- Крошилин, С. В. Распространение интернет-технологий в России и «гуглизация» сознания молодёжи / С. В. Крошилин, Е. И. Медведева // Национальные интересы: приоритеты и безопасность. — 2014. — № 3(240). — С. 9–20.

- Сущенко, А. Н. Основные модели потребительского поведения и факторы, влияющие на данное поведение / А. Н. Сущенко, В. Р. Варшавский // Глобальная экономика в XXI веке: роль биотехнологий и цифровых технологий. Сборник научных статей по итогам работы четвёртого круглого стола с международным участием (Москва, 15–16 февраля 2021 года). — Москва, 2020. — С. 119–120. ISBN 978–5–6044177–8–2.

- Демин, А. Н. Финансовый самоконтроль: взаимосвязи с кредитно-заёмным поведением и социальными характеристиками человека / А. Н. Демин // Социологические исследования. — 2020. — № 6. — С. 72–81. DOI: 10.31857/S013216250009358–6.

- Киреева, О. В. Финансовый самоконтроль в юношеском возрасте / О. В. Киреева, М. В. Сокольская // Экономическая психология: прошлое, настоящее, будущее. — 2019. — Т. 4. — № 4. — С. 71–75.

- Ерохина, Т. Б. Воздействие пандемии COVID‑19 на сознание и психологию потребителя / Т. Б. Ерохина, М. В. Овсянников // Вестник Ростовского государственного экономического университета (РИНХ). — 2020. — № 4(72). — С. 120–124.

- Нифаева, О. В. Роль экономической теории, психологии и этики в исследовании поведения потребителей / О. В. Нифаева // Современные исследования в гуманитарных и естественнонаучных отраслях. Сборник научных статей. — Москва, 2021. — С. 29–33.

- Александрова, О. А. Концептуальные подходы к формированию предпосылок для эффективного финансового просвещения населения России / О. А. Александрова, Н. В. Аликперова, К. В. Виноградова, Ю. С. Ненахова // Экономические и социальные перемены: факты, тенденции, прогноз. — 2020. — Т. 13. — № 4. — С. 169–185. DOI: 10.15838/esc.2020.4.70.10.

- Медведева, Е. И. Успешный человек: проблемы потребления и пути решения / Е. И. Медведева, С. В. Крошилин // Вестник ГСГУ. Гуманитарные науки. — 2019. — № 2(34). — С. 62–72.

- Медведева, Е. И. Успешность современного человека: теоретико-методологические аспекты / Е. И. Медведева, С. В. Крошилин, Л. Сухоцка [и др.] // Экономические и социальные перемены: факты, тенденции, прогноз. — 2019. — Т. 12. — № 6. — С. 27–50. DOI: 10.15838/esc.2019.6.66.2.