Возможности повышения эффективности ипотечного кредитования в АО "Россельхозбанк

Автор: Сибагатуллин М.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

В статье проводится комплексное исследование коммерческого банка АО «Россельхозбанк» и выработана рекомендация по улучшению финансового состояния коммерческого банка.

Рвпс, маржа, кредитный портфель, кредит

Короткий адрес: https://sciup.org/140235087

IDR: 140235087

Opportunities for improving the efficiency of mortgage crediting in JSC Rosselhozbank

The article contains a comprehensive study of the commercial bank of JSC "Rosselkhozbank" and developed a recommendation on improving the financial condition of a commercial bank.

Текст научной статьи Возможности повышения эффективности ипотечного кредитования в АО "Россельхозбанк

Актуальность выбранной статьи «Оценка эффективности деятельности коммерческого банка» обусловлена прежде всего насущной необходимостью поиска путей усиления эффективности работы банковской системы России, поскольку именно она является главным механизмом финансово-кредитной и предпринимательской деятельности, и от эффективности ее работы в значительной степени зависят успех в преодолении экономического кризиса, снижение инфляции и финансовая стабилизация.

Коммерческие банки в современной России начали возникать всего 910 лет назад и за этот кратчайший исторический отрезок времени прошли стремительное развитие, отразив в себе как выдающиеся возможности российской экономики, связанные, прежде всего с громадным интеллектуальным и предпринимательским потенциалом, так и различные трудности становления финансового рынка в период переходной экономики. Развитие современного банковского дела в России представляет исключительно сложную задачу. На вопросы, возникающие при создании банковской системы, нужно отвечать сразу же в момент их появления, а еще лучше — предвосхищая их появление на уровне намечающихся тенденций.

Целью написания статьи является на основе оценки финансового состояния коммерческого банка разработать мероприятия по улучшению финансового состояния банка.

В согласии с целью были поставлены задачи:

-

- изучить деятельность коммерческого банка АО «Россельхозбанк»;

-

- провести оценку финансового состояния АО «Россельхозбанк»;

-

- выработать рекомендации по улучшению финансового состояния коммерческого банка.

Объектом исследования в работе является финансовое состояние коммерческого банка и российская банковская система.

Предметом данной работы является анализ финансового состояния коммерческого банка на основании финансовой отчетности, такой анализ называется внешним или дистанционным.

Базой исследования является АО «Россельхозбанк».

Нормативно правовой базой исследования являются: нормативно -правовые акты и законы РФ «О банках и банковской деятельности»; отечественная литература, статьи из журналов, материалы Internet.

Практическая значимость проведенного исследования состоит в том, что результаты и основные рекомендации могут быть использованы в текущей деятельности коммерческого банка АО «Россельхозбанк» для повышения эффективности деятельности.

Основные проблемы повышения эффективности деятельности банка связаны с глобальной проблемой банка в 2015 г. – получения отрицательной процентной маржи после создания резервов на возможные потери по ссудам. Таблица 1. – Оценка финансовых результатов от основных операций, млн.

руб.

|

Наименование статей |

2014г. |

2015г. |

2016г. |

Изменение 2015/2014 |

Изменение 2016/2015 |

||

|

абс, млн. руб. |

отн., % |

абс, млн. руб. |

отн., % |

||||

|

Процентные доходы |

161 057 |

178 237 |

228 153 |

17 180 |

10,7 |

49 916 |

28,0 |

|

Процентные расходы |

103 633 |

117 010 |

188 745 |

13 377 |

12,9 |

71 735 |

61,3 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

57 423 |

61 227 |

39 408 |

3 804 |

6,6 |

-21 819 |

-35,6 |

|

Изменение РВПС |

-23 525 |

-29 978 |

-47 350 |

-6 453 |

27,4 |

-17 372 |

57,9 |

|

Чистые процентные доходы (отрицательная процентная маржа) после создания РВПС |

33 898 |

31 249 |

-7 942 |

-2 649 |

-7,8 |

-39 191 |

-125,4 |

Анализ показал резкий рост РВПС: в 2015 г. – 6 453 млн. руб., в 2016 г.

– еще на 17 372 тыс. руб. Это означает, что кредитная политика банка привела к ухудшению качества кредитного портфеля и резкому снижению эффективности деятельности.

Представим динамику и структуру кредитного портфеля АО «Россельхозбанк» в разрезе кредитования клиентов за период 2014-2016 гг. (см. табл. 2).

Таблица 2. - Динамика кредитного портфеля АО «Россельхозбанк» в разрезе клиентов банка, млн. руб.

|

Наименование статьи |

Сумма, млн. руб. |

Изменения, +/- |

Изменения, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015г. к 2014г. |

2016г. к 2015г. |

2015г. к 2014г. |

2016г. к 2015г. |

|

|

Учреждения |

196 504 |

183 988 |

329 925 |

-12 516 |

145 937 |

-6,4% |

79,3% |

|

Корпоративные клиенты |

1 072 481 |

1 248 349 |

1 333 607 |

175 868 |

85 258 |

16,4% |

6,8% |

|

Физические лица |

227 237 |

247 873 |

346 603 |

20 636 |

98 730 |

9,1% |

39,8% |

|

Всего кредитных вложений |

1 496 222 |

1 680 210 |

2 010 135 |

183 988 |

329 925 |

12,3% |

19,6% |

Выдача кредитов в АО «Россельхозбанк» за 2015 г. увеличилась на 183 988 млн. руб. или на 12,3%. Рост был обеспечен ростом кредитов физическим лиц – на 20636 млн. руб. или на 9,1%, корпоративным клиентам – на 175868 млн. руб. или на 16,4%.

Выдача кредитов в АО «Россельхозбанк» за 2016 г. увеличилась на 329925 млн. руб. или на 19,6%. Рост был обеспечен ростом кредитов физическим лиц – на 98730 млн. руб. или на 39,8%, корпоративным клиентам – на 85258 млн. руб. или на 6,8%.

Для оценки качества кредитного портфеля представим анализ просроченной задолженности по кредитам в таблице 3.

Таблица 3. - Просроченные кредиты АО «Россельхозбанк»

|

Категории заемщиков |

Сумма, млрд. руб. |

Изменения, +/- |

Изменения, % |

||||

|

2014г. |

2015г. |

2016г. |

2015г. к 2014г. |

2016г. к 2015г. |

2015г. к 2014г. |

2016г. к 2015г. |

|

|

по юридическим лицам |

|||||||

|

Выданные кредиты |

1 072 481 |

1 248 349 |

1 333 607 |

175 868 |

85 258 |

16,4% |

6,8% |

|

Просроченные кредиты, млн. руб. |

68 639 |

82 391 |

118 691 |

13 752 |

36 300 |

20,0% |

44,1% |

|

% невозврата |

6,4% |

6,6% |

8,9% |

0,2% |

2,3% |

3,1% |

34,8% |

|

Изменение РВПС |

-1 565 |

-6 589 |

-15 236 |

-5 024 |

-8 647 |

321,0% |

131,2% |

|

по физическим лицам |

|||||||

|

Выданные кредиты |

227 237 |

247 873 |

346 603 |

20 636 |

98 730 |

9,1% |

39,8% |

|

Просроченные кредиты, млн. руб. |

10 290 |

12 228 |

20 193 |

1 938 |

7 965 |

18,8% |

65,1% |

|

% невозврата |

4,5% |

4,9% |

5,8% |

0,4% |

0,9% |

8,9% |

18,1% |

|

Изменение РВПС |

-422 |

-588 |

-1 964 |

-166 |

-1 376 |

39,3% |

234,0% |

Следует отметить, что в банке наблюдался невозврат кредитов, большая часть которого приходилась на юридические лица. Так невозврат кредитов по юридическим лицам на 2016 г. составлял 118691 млн. руб., невозврат же кредитов физических лиц – 20193 млн. руб.

За анализируемый период времени доля невозвратов по юридическим лицам выросла с 6,4% в 2014 г. и с 6,6% в 2015 г. до 8,9% в 2016 г. В силу этого изменение РВПС выросло на 5024 млн. руб. в 2015 г. и на 8647 млн. руб. в 2016 г.

За анализируемый период времени доля невозвратов по физическим лицам выросла с 4,5% в 2014 г. и с 4,9% в 2015 г. до 5,8% в 2016 г. В силу этого изменение РВПС выросло на 166 млн. руб. в 2015 г. и на 1376 млн. руб. в 2016 г.

Таким образом, немаловажной причиной снижения прибыли банка является рост резервов на возможные потери по ссудам, что является следствием роста просроченной задолженности по кредитам.

Поэтому важнейшая задача банка – снижение уровня невозврата по кредитам, выданным физическим и особенно юридическим лицам.

Достичь этого предлагается:

Поиском новых видов кредитования, которые бы имели прямую или косвенную очевидность менее рискованных операций.

Для развития кредитных операций в ОАО «Россельхозбанк» предлагается выходить в альтернативные сегменты, так как туризм. Особенно это актуально в последнее время, т.к. доступность туристических путевок заметно снизилась.

Низкий риск такого продукта связан с тем, что:

-

- по статистике, отдыхать за границу ездят платежеспособные люди;

-

- наличие загранпаспорта является дополнительной защитой банка от неплатёжеспособности (в случае финансовых нарушений потенциальный заемщик не может выехать за границу).

Итак, для развития кредитных операций в АО «Россельхозбанк» предлагается разработка кредитного продукта «Отдых без границ». Условия представлены в таблице 4.

Таблица 4. - Предложения по условиям кредитного продукта «Отдых без границ» АО «Россельхозбанк»

|

Название |

«Отдых без границ» |

|||

|

Валюта |

Рубли |

Доллары, евро |

||

|

Сумма, тыс. у.е. |

150 000 |

3 000 |

||

|

Первоначальный взнос |

25% |

50% |

25% |

50% |

|

Ставка |

30% |

25% |

10% |

8% |

|

Срок |

1 год |

1 год |

||

Таким образом, это должен быть кредитный продукт:

-

- в разной валюте (выбирает клиент);

-

- со ставкой, чуть выше, чем по аналогичным кредитам в банке;

-

- ставка зависит от первоначального взноса;

-

- со сроком 1 год;

В связи с новым предложением по кредитному продукту «Отдых без границ» был проведен опрос всех клиентов, обратившихся в отделения АО «Россельхозбанк» за консультацией. Всего за указанный период было 1000 обращение. Клиентам предлагали ознакомиться с новым кредитным продуктом. В результате 600 человек ответили, что подумают об этом, а 400 респондентов считают новые условия довольно привлекательными и готовы воспользоваться этим продуктом. Таким образом, проведенный опрос показал, что внедрение нового кредитного продукта позволит значительно увеличить объем кредитов. Суммы и сроки, на которые клиенты, в соответствии с опросом, готовы согласиться, представлены в таблице 5.

Таблица 5. - Результаты опроса клиентов, обратившихся в АО «Россельхозбанк» и желающих воспользоваться кредитным продуктом «Отдых без границ»

|

Размер кредита в рублях |

Количество потенциальных заемщиков (тыс. чел.) |

Сумма вложенных средств (млн. руб.) |

|

0 - 25 000 |

110 |

1 375 |

|

25 000 - 50 000 |

120 |

4 500 |

|

50 000 - 75 000 |

130 |

8 125 |

|

75 000 - 100 000 |

100 |

8 750 |

|

100 000 - 125 000 |

90 |

10 125 |

|

125 000 - 150 000 |

70 |

9 625 |

|

Итого: |

430 |

42 500 |

Из данных опроса, представленных в таблице, видно, что большинство потенциальных заемщиков предпочли бы кредит на сумму до 100 000 руб. Вместе с тем, однако, многие клиенты изъявили желание взять и более крупные суммы.

В результате внедрение нового кредитного продукта, банк имеет возможность выдать кредиты в размере 42,5 млн. руб.

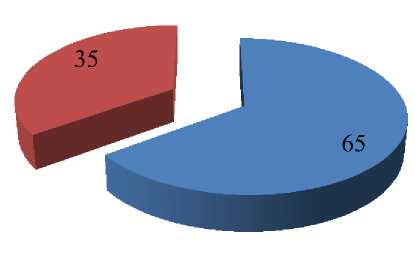

Структура нового кредитного продукта отражает современное состояние экономики и ее восприятие, что отражено на рисунке 1:

Рисунок 1. Распределение валют нового кредитного продукта

Рублевая составляющая нового кредитного продукта –65%, валюты – 35%. Уровень доверия к валюте по-прежнему достаточно высокий.

Заключение

Расчеты показали, что банк имеет возможность выдать кредиты в размере 42,5 млрд. руб., процентные доходы по нему составят 8 936 млн. руб., чистые процентные доходы на 1 550 млн. руб.

Все вышесказанное позволило сделать вывод об экономической целесообразности предложенных мероприятий.

Список литературы Возможности повышения эффективности ипотечного кредитования в АО "Россельхозбанк

- Гражданский кодекс Российской Федерации.

- Стратегия АО «Россельхозбанк» до 2020г. -внутренний документ.

- Письмо от 13.05.2016 №4218-10/44 «О оценке кредитного портфеля АО «Россельхозбанк» за 2013-2015г.

- Еженедельные обзоры финансовых рисков.

- Письмо ЦБ РФ «О рекомендациях Базельского комитета по банковскому надзору» от 10.07.2001 №87-Т.

- Письмо ЦБ РФ «О рекомендациях по информационному содержанию и организации WEB-сайтов кредитных организаций в сети Интернет» от 03.02.2004 №16-Т.