Возможности повышения открытости и прозрачности управления суверенными фондами: российский и зарубежный опыт

Автор: Боголюбова Р.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (63), 2020 года.

Бесплатный доступ

В статье рассматриваются различные индексы, применяемые в международной практике для оценки прозрачности управления средствами суверенных фондов благосостояния. Определено место в международных рейтингах российского суверенного фонда. На основе анализа зарубежного опыта функционирования суверенных фондов выявлены основные направления повышения открытости управления Фондом национального благосостояния. Сделан вывод о том, что высокий уровень прозрачности снижает риск принятия экономически необоснованных инвестиционных решений, повышает доверие участников рынка.

Суверенные фонды благосостояния, принципы сантьяго, индекс линабурга-мадуэла, оценка прозрачности, управление суверенными фондами, фонд национального благосостояния

Короткий адрес: https://sciup.org/170182703

IDR: 170182703 | DOI: 10.24411/2411-0450-2020-10381

Opportunities for increasing transparency of management of sovereign wealth funds: Russian and foreign experience

The article discusses different indices used in international practice to rate the transparency of the management of sovereign wealth funds. A place in the international ratings of the Russian sovereign fund has been determined. Based on the analysis of foreign experience in the functioning of sovereign wealth funds, the main directions of increasing the transparency of managing the National Welfare Fund are identified. It is concluded that a high level of transparency reduces the risk of making economically unreasonable investment decisions and increases the confidence of market participants.

Текст научной статьи Возможности повышения открытости и прозрачности управления суверенными фондами: российский и зарубежный опыт

С целью оказания содействия прозрачному управлению суверенными фондами благосостояния в 2008 году были разработаны и внедрены 24 принципа Сантьяго. Конечным результатом реализации данных принципов является создание структуры управления суверенным фондом, обеспечивающей подотчетность, надлежащий операционный контроль и управление финансовыми рисками [1]. В семна- дцатом принципе отмечают, что представление актуальной финансовой информации о суверенном фонде повышает уровень доверия к его инвестиционной деятельности, а также демонстрирует его экономическую направленность на обеспечение стабильности финансового рынка. Содержание иных общепринятых принципов изложено в таблице 1.

Таблица 1. Принципы Сантьяго, определяющие необходимость обеспечения прозрачности и открытости управления суверенными фондами

|

Номер принципа |

Содержание принципа |

|

Принцип 5 ОПП |

Своевременное представление актуальных статистических данных о суверенном фонде для включения (интегрирования) в макроэкономические показатели |

|

Общественности должна раскрываться следующая информация: |

|

|

Подпринцип 1.2 ОПП |

Отношения между суверенным фондом и органами государственной власти |

|

Подпринцип 1.2 ОПП |

Правовые основы и структура суверенного фонда |

|

Принцип 2 ОПП |

Цель политики суверенного фонда |

|

Подпринцип 4.1 ОПП |

Источник финансирования суверенного фонда |

|

Подпринцип 4.2 ОПП |

Подход к использованию средств суверенного фонда |

|

Принцип 16 ОПП |

Основа управления суверенным фондом, способ обеспечения независимости менеджмента от собственника |

|

Принцип 17 ОПП |

Актуальная финансовая информация о суверенном фонде |

|

Подпринцип 18.3 ОПП |

Инвестиционная политика суверенного фонда, раскрывающая степень подверженности финансовым рискам, возможность привлечения управляющих инвестициями |

|

Подпринцип 19.1 ОПП |

Основания инвестиционных решений, принятых не из финансовых (экономических) соображений |

|

Принцип 21 ОПП |

Подход котируемых компаний к голосующим ценным бумагам |

|

Подпринцип 22.2 ОПП |

Система управления рисками суверенного фонда |

В Институте суверенных фондов благосостояния (Sovereign Wealth Funds Institute) в том же году был разработан индекс прозрачности (Linaburg-Maduell transparency index). Суверенные фонды с высоким уровнем прозрачности имеют более благоприятные условия инвестирования средств на мировых финансовых рынках, чем фонды с низким индексом транспарентности [2]. Прозрачную систему управления (10 баллов из 10 максимальных) согласно данному показателю имеют Постоянный фонд Аляски, Корпорация инвестиционного менеджмента Альберты, Пенсионный резервный фонд Чили, Фонд будущего (суверенный фонд Австралии), Инвестиционная компания Мубадала, Самрук-Казына (суверенный фонд Казахстана) и ещё восемь фондов [3]. Пять организаций получили 9 баллов из 10 возможных, ещё четыре суверенных фонда – 8 баллов, что является минимальным значением для включения в список прозрачных суверенных фондов благосостояния.

Казахстанский суверенный фонд «Самрук-Казына», имеющий форму акционерного общества, вступил в Международный форум суверенных фондов благосостояния в 2014 году. На начальном этапе была проведена оценка соответствия принципам Сантьяго совместно с секретариатом Фо- рума. В дальнейшем такие проверки проводились фондом самостоятельно. Поэтому к первому возможному способу повышения прозрачности управления суверенным фондом можно отнести систематическую самооценку соответствия международным принципам и индексам транспарентности.

Рассмотренный индекс оценивает в большей мере наличие или отсутствие той или иной информации, а не качество её представления. Поэтому в качестве дополнения используется ещё один показатель (Truman-Dawson Scoreboard). Он включает 33 вопроса, объединенные в четыре группы (восемь вопросов по структуре суверенного фонда, в том числе четыре вопроса по фискальному режиму, охватывающему источники финансирования фонда и интеграцию операций фонда с государственной политикой; семь вопросов по управлению фондом; четырнадцать вопросов, касающихся прозрачности и подотчетности; четыре вопроса об отношении фонда к системе управления рисками, использованию деривативов). На рисунке 1 проиллюстрирована третья группа показателей. Индекс рассчитывается по стобалльной шкале с шагом 0,25-1 пункта в зависимости от типа вопроса.

( Реализация инвестиционной стратегии -------------------1

-

• Инвестиционные отчеты фонда включают информацию о категориях (видах) инвестиций

-

• В инвестиционной стратегии дается описание ориентиров

-

• В стратегии используются кредитные рейтинги

-

• Определены владельцы инвестиционных мандатов

-

( Инвестиционная деятельность -------------------1

-

• В инвестиционном отчете представлена информация о размере фонда

-

• В инвестиционном отчете представлена информация о доходах фонда

-

• В инвестиционном отчете представлена информация о географическом положении инвестиционных объектов

-

• В инвестиционном отчете дается описание конкретных инвестиционных вложений

-

• В отчет включена информация о валютной структуре (составе) вложений

( Отчетность ] ----------------------1

-

• Фонд представляет хотя бы годовой отчет о своей деятельности

-

• Фонд представляет ежеквартальные отчеты

Аудит 1 -------------------1

-

• Деятельность фонда подлежит ежегодному аудиту

-

• Результаты аудита публикуются своевременно

-

• Аудит является независимым

Рис. 1. Оценка прозрачности и подотчетности управления суверенным фондом благосостояния согласно Truman-Dawson Scoreboard Criteria

Россия (как совокупность Фонда национального благосостояния и Резервного фонда) набрала 53 балла из 100 возможных, максимальные результаты у норвежского (98 баллов), новозеландского (94 балла), чилийского (91 балл) суверенных фондов благосостояния. Постоянный фонд Аляски получил 90 баллов, австралийский Фонд будущего – 89. Индекс рассчитывается с 2007 года, последние данные представлены в 2013 году [4].

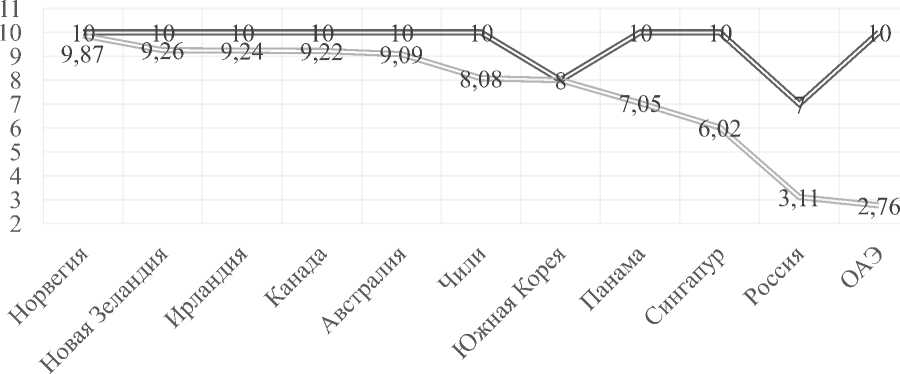

Для оценки прозрачности суверенного фонда благосостояния также используется Kaufmann, Kraay and Mastruzzi Index, который был разработан в 2007 году для анализа государственного управления в 212 странах мира. Начало его использования по отношению к фондам объясняется наличием в большинстве случаев прямой корреляции между степенью открытости управления суверенным фондом и уровнем демократии в стране (рис. 2). Индекс выделяет четыре группы: институциональные и правовые условия функционирования фонда (20% от результата), представление отчетности (40%), существующие гарантии и контроль качества (20%), создание благоприятной среды (20%).

Значение индекса транспарентности

Значение индекса демократии стран мира

Рис. 2. Взаимосвязь между степенью транспарентности управления суверенным фондом и уровнем демократии в стране [5]

В мировой практике прозрачность стала важной характеристикой эффективного управления суверенным фондом. Считается, что проблема оценки транспарентности уже была решена посредством разработки трех индексов и 24 принципов Сантьяго. Поэтому внимание зарубежных исследователей переведено на измерение устойчивости суверенных фондов благосостояния, расчет соответствующего показателя.

В то же время некоторые экономисты говорят о невозможности разделения суверенных фондов по качеству управления в зависимости от уровня прозрачности.

Кроме того, прозрачность, по их мнению, не является гарантией принятия чисто экономически обоснованных инвестиционных решений [6]. В пример приводится норвежский суверенный фонд, решения которого часто исходят из неэкономических факторов (экологические проблемы, защита прав человека).

На рисунке 3 представлены возможные пути повышения рейтинга транспарентности управления Фондом национального благосостояния, сформулированные на основе изучения ранее упомянутых международных индексов.

Создание официального сайта суверенного фонда России, отделенного от портала Минфина России

Размещение инвестиционной стратегии суверенного фонда в открытом доступе на текущий финансовый год или на краткосрочный период

Отказ от принятия политически мотивированных инвестиционных решений или обоснование их необходимости в инвестиционной стратегии

Описание экономического и социального эффектов от размещения средств фонда, осуществленных инвестиций в инфраструктурные проекты

Рис. 3. Возможности повышения открытости и прозрачности управления средствами Фонда национального благосостояния

Повышение уровня прозрачности и открытости управления суверенным фондом - первостепенная мера, способная предупредить недобросовестное расходование средств фонда, исключить принятие инвестиционных решений сугубо из политических соображений. Существенная информационная прозрачность - одна из характеристик современных и успешных с точки зрения управления средствами суверенных фондов благосостояния (Норвегия, Чили, Аляска, Канада, Австралия). Создание прозрачной структуры управления фондом с четким разграничением полномочий Правительства Российской Федерации, Минфина России и Банка России и с соответствующим распределением ответственности между ними позволит не столько достигнуть цели суверенного фонда, сколько повысить уровень доверия других участников финансового рынка к инвестиционной деятельности Фонда национального благосостояния.

Прозрачность управления Китайской инвестиционной корпорацией находится на среднемировом уровне. Китайские исследователи предлагают ориентироваться на опыт стран Ближнего Востока в целях повышения уровня транспарентности своего суверенного фонда благосостояния. Среди рекомендаций, которые они дают, можно выделить следующее. Высокий уровень прозрачности помогает завоевать доверие и понимание со стороны международного сообщества, однако его необходимо поднимать умеренными темпами. В соответствии с этим Китайская инвестиционная корпорация как участник Международного форума суверенных фондов благосостояния должна привести раскрытие информации в соответствие с принципами Сантьяго. Китайскому суверенному фонду следует выработать собственные критерии прозрачности, которые они смогли бы внести на обсуждение в рамках Форума. Исследователи отмечают, что крупный размер их суверенного фонда позволит им занять лидирующее положение в секретариате Форума [6]. Реализация собственных принципов и подходов к раскрытию информации об управлении суверенным фондом через данную междуна- родную организацию позволит защитить государственные интересы на мировом финансовом рынке.

Под открытостью понимают своевременное представление информации, предпочтительным способом является отдельный официальный сайт. Большинство сайтов суверенных фондов Ближнего Востока раскрывают структуру суверенного фонда благосостояния, правовые основы функционирования, видение, цели и мотивы создания фонда, порядок работы основных организаций, к примеру, Совета директоров, информацию об активах, региональном распределении инвестиций, инвестиционную политику и стратегию, годовые и квартальные отчеты, а также новости об операционной деятельности фонда. Объединенные Арабские Эмираты, Катар и Иран значительно улучшили прозрачность управления суверенными фондами за последние пять лет посредством представления актуальной политической и процедурной информации при одновременном сохранении умеренного раскрытия некоторых аспектов деятельности фондов. Исходя из этого, раскрытию может подлежать информация об источниках финансирования, об отношениях с органами государственной власти, о процедуре принятия инвестиционных решений, о системе подотчетности и распределении ответственности. Ограничения на свободную публикацию накладываются на результаты портфельных инвестиций, состав активов для размещения на вторичном рынке.

По результатам проведенного анализа можно сделать следующие выводы о возможностях повышения транспарентности управления суверенными фондами. Риски, связанные с непрозрачностью фонда, устраняются, в первую очередь, для принятия инвестиций национального фонда за рубежом. В период мирового финансового кризиса 2007-2008 годов были разработаны три основных индекса прозрачности, а также 24 общепринятых принципа ввиду обеспокоенности международного сообщества тем, что инвестиции крупных суверенных фондов могут быть использованы для достижения политических целей правительствами тех или иных стран. В качестве суверенных фондов с высокой степенью прозрачности, а соответственно, надежных инвесторов, на сегодняшний день рассматривают норвежский суверенный фонд Government Pension Fund Global, фонд канадской провинции Альберта

Alberta Investment Management Corporation, Постоянный фонд Аляски (Alaska Permanent Fund Corporation). Фонд национального благосостояния согласно международным рейтингам к таковым не относится.

Список литературы Возможности повышения открытости и прозрачности управления суверенными фондами: российский и зарубежный опыт

- Официальный сайт Международного форума суверенных фондов благосостояния. - [Электронный ресурс]. - Режим доступа: https://www.ifswf.org/santiago-principles-landing/santiago-principles (дата обращения: 11.05.2020).

- Солянникова С.П., Бондаренко Н.О. Тенденции развития суверенных фондов как инструмента бюджетной политики // Экономика. Налоги. Право. - 2019. - №1. - С. 57-67.

- Официальный сайт Института суверенных фондов благосостояния. - [Электронный ресурс]. - Режим доступа: https://www.swfinstitute.org/research/linaburg-maduell-transparency-index (дата обращения: 11.05.2020).

- Bagnall A.E., Truman E.M. Progress on Sovereign Wealth Fund Transparency and Accountability: An Updated SWF Scoreboard. August 2013-revised December 2013.

- Рейтинг стран мира по уровню демократии. Гуманитарная энциклопедия: Исследования // Центр гуманитарных технологий, 2006-2020 (последняя редакция: 08.02.2020). - [Электронный ресурс]. - Режим доступа: https://gtmarket.ru/ratings/democracy-index/info (дата обращения: 11.05.2020).

- Zhang J. Enhancing the Transparency of Sovereign Wealth Funds: From the Middle East to China // Journal of Middle Eastern and Islamic Studies (in Asia). - 2016. - Vol. 10. № 1. - P. 90-120.