Возможности применения экономической добавленной стоимости в управлении российскими организациями

Автор: Мусина Д.Р.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 6-1 (12), 2016 года.

Бесплатный доступ

В работе представлено эмпирическое исследование взаимосвязи факторов оперативной деятельности фирмы и показателя EVA на основе данных российских компаний. Результаты исследования позволяют оценить реальное значение концепции экономической добавленной стоимости для управления российскими компаниями и помогают выявить параметры, которые целесообразно использовать при принятии управленческих решений.

Управление организацией, стоимость организации, оценка стоимости организации, показатели эффективности, экономическая добавленная стоимость

Короткий адрес: https://sciup.org/140269314

IDR: 140269314

Possible applications of economic value added in Russian companies management

The paper presents an empirical study of the relationship between factors of Russian companies’ business activities and EVA. Results of research allow estimating the real value of the concept of economic value added for the Russian companies and helping to identify the indicators that should be used in decision-making process.

Текст научной статьи Возможности применения экономической добавленной стоимости в управлении российскими организациями

В современных условиях политической нестабильности и международных экономических санкций перед российскими организациями всё острее встает вопрос о повышении конкурентоспособности и эффективности деятельности. Текущая волатильность курсов валют серьезно сказывается на работе крупных отечественных компаний, ведущих свою деятельность в мировом масштабе. В подобных условиях важнейшее значение имеет качество управленческих решений. В объективном понимании того, насколько эффективно и рационально работает компания, заинтересованы не только внутренние (работники, руководители, собственники), но также и внешние стейкхолдеры (инвесторы, поставщики, кредиторы, потребители, государство).

В течение двадцатого века произошли существенные изменения в применяемых методах оценки эффективности управления: на смену традиционным финансовым показателям (EPS, ROI, ROE и т.п.) пришли измерители в рамках концепции VBM (Value Based Management), среди которых одним из самых популярных стал показатель экономической добавленной стоимости (Economic Value Added, EVA) [1, c. 99].

Известность и широкое распространение EVA связаны в первую очередь с тем, что при расчете данного показателя используются корректировки учетных данных, что практически исключает возможность манипуляций с ними. Во-вторых, экономическая добавленная стоимость учитывает не только прибыль, но и затраты, понесенные фирмой. Всё это позволяет максимально приблизить получаемые оценки к справедливым, в то время как показатели прибыли или денежного потока зачастую могут давать завышенные оценки, «раздувать» стоимость и создавать «мыльный пузырь», который рано или поздно лопнет и принесет серьезные убытки собственникам и лицам, зависящим от них.

Главной целью деятельности любой организации в рамках подхода VBM является увеличение стоимости компании. Все управленческие решения должны способствовать достижению этой цели [2, c. 236]. В частности, управление организацией на основе критерия EVA предполагает создание неотрицательной экономической добавленной стоимости в каждом временном периоде, и ее наращивание в долгосрочной перспективе [3, с. 5].

По нашему мнению, можно выдвинуть гипотезу о существовании количественных показателей деятельности компании, определяемых на основании показателя EVA, рационально управляя которыми, можно увеличить стоимость фирмы, что в конечном итоге приведет к удовлетворению интересов как собственников компании, так и всех заинтересованных сторон.

В дальнейшем используются следующие условные обозначения:

EVA – экономическая добавленная стоимость;

NOPAT - чистая операционная прибыль после уплаты налогов, но до выплаты процентов;

WACC – средневзвешенная стоимость капитала;

IC – инвестированный капитал;

EBIT – прибыль до уплаты процентов и налогов;

dE – доля собственного капитала в структуре авансированного капитала;

wE – стоимость собственного капитала;

dL - доля заемного капитала в структуре авансированного капитала;

wL – стоимость заемного капитала;

T – ставка налога на прибыль;

Rf – безрисковая ставка доходности;

β – бета-коэффициент;

Rm – рыночная доходность;

NIBCL – беспроцентные краткосрочные обязательства;

ОА – оборотные активы;

ВОА – внеоборотные активы;

КЗ поставщикам – кредиторская задолженность перед поставщиками;

КЗ по налогам – кредиторская задолженность по налогам перед бюджетом;

КЗ по зарплате – кредиторская задолженность по заработной плате перед сотрудниками;

КЗ по соц. расходам – кредиторская задолженность по расходам на социальное страхование;

Резервы ПР – резервы предстоящих расходов.

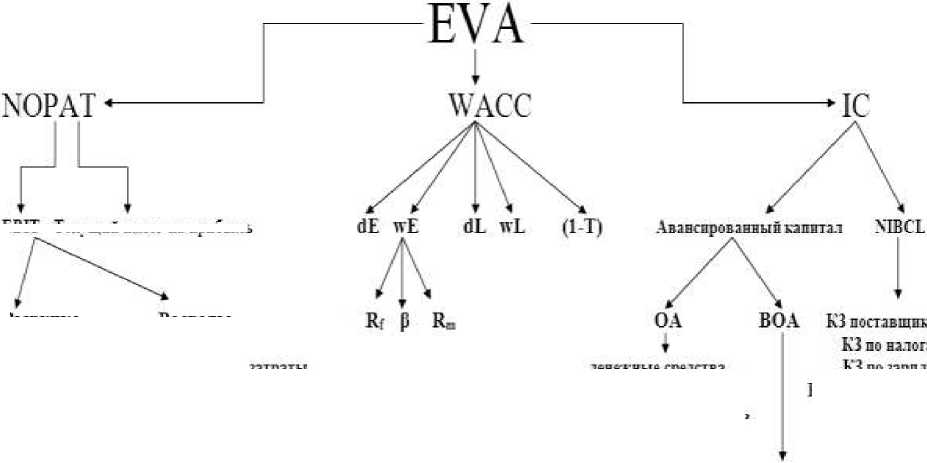

Для определения факторов, влияющих на стоимость организации, проведена декомпозиция формулы (1) [4, c. 473]:

EVA = NOPAT – IC*WACC (1)

Результаты декомпозиции представлены на рисунке 1.

Для построения модели из совокупности всех полученных факторов были удалены те индикаторы, в отношении которых существует неудовлетворительно малое количество значимых публичных данных. Чтобы ослабить значение проблемы эндогенности, в уравнение был введен ряд контрольных переменных, необходимых для устранения влияния отраслевых

Выручка

Расходы скидки характер продаж деопторская задолженность сезонность инфляция спрос сырьевая база нематериальные активы основные средства финансовые вложения расходы на оплату труда затраты на социальную сферу коммерческие расходы управленческие расходы материальные затраты амортизация аз по зарплате КЗ по соп.расходам Резервы ПР денежные средства запасы

ЕВГГ Текущий налог на прибыль

Рис. 1. Декомпозиция показателя экономической добавленной стоимости

и специфических характеристик компании: финансовый рычаг, коэффициент абсолютной ликвидности, коэффициент маневренности собственных оборотных средств. В таблице 1 представлено описание основных независимых переменных, использованных в процессе анализа.

В качестве зависимой переменной был выбран показатель экономической добавленной стоимости EVA. В целях сопоставимости данных этот показатель приведен к относительному виду путем деления величины экономической добавленной стоимости EVA на сумму инвестированного капитала IC.

В качестве эмпирической базы исследования были выбраны данные 45 представителей среднего и крупного бизнесов России за период с 2010 по

Таблица 1 - Описание переменных

|

Название |

Обозначение |

Характеристика |

|

Рентабельность активов по EBIT |

X1 |

Отражает среднюю доходность, полученную на все источники капитала (собственного и заемного) |

|

Текущий налог на прибыль |

Х2 |

Представляет собой сумму налога на прибыль, сформированную по данным налогового учета за отчетный период |

|

Коммерческие расходы |

Х3 |

Затраты, связанные с продажей продукции, работ, услуг: затаривание, упаковка, доставка, комиссионные сборы, реклама, представительские расходы и т.п. |

|

Управленческие расходы |

Х4 |

Затраты на управление организацией, не связанные непосредственно с производственным процессом: административные расходы, содержание управленческого персонала, аренда помещений общехозяйственного назначения и т.п. |

|

Расходы на оплату труда |

Х5 |

Любые начисления работникам в денежной и (или) натуральной формах |

|

Затраты на социальную сферу |

Х6 |

Показатель, характеризующий социальную ответственность предприятия |

|

Коэффициент автономии |

Х7 |

Показывает, насколько компания независима от кредиторов. Чем выше значение данного коэффициента, тем устойчивее финансовое положение организации |

|

Бета-коэффициент |

Х8 |

Отражает изменчивость доходности отдельно взятой ценной бумаги к доходности рынка в целом |

|

Финансовый рычаг |

Х9 |

Соотношение между собственным и заемным капиталом фирмы |

|

Период погашения дебиторской задолженности |

Х10 |

Представляет собой средний промежуток времени, в течение которого компания, продав свою продукцию, ожидает поступления денег |

|

Период оборота запасов |

Х11 |

Число дней, за которое полностью обновляются запасы предприятия |

|

Коэффициент абсолютной ликвидности |

Х12 |

Показывает, какая доля краткосрочных обязательств может быть покрыта абсолютно ликвидными активами |

|

Период погашения кредиторской задолженности |

Х13 |

Срок, в течение которого предприятие производит полную оплату счетов своих кредиторов |

|

Кредиторская задолженность перед бюджетом |

Х14 |

Отражает задолженность организации перед бюджетом по налогам и сборам |

|

Коэффициент маневренности собственных оборотных средств |

Х15 |

Показывает способность компании пополнять оборотные средства в случае необходимости за счет собственного капитала, характеризует финансовую устойчивость предприятия |

2014 год (225 наблюдений). В целях улучшения качества исследования, данные компании представляют разные сферы экономической деятельности.

Наибольшую долю (38%) в выборке занимают компании нефтегазодобычи и нефтепереработки. Данная особенность обусловлена ролью нашей страны как сырьевого экспортера. 20% фирм, представленных в базе данных, – электроэнергетические. Доли компаний, занимающихся транспортировкой нефтепродуктов, химической промышленностью и связью, составляют 7% каждая. Кроме того в базе данных представлены такие сферы экономической деятельности как воздушный транспорт, добыча алмазов, железнодорожные перевозки, машиностроение, строительство, торговля машинами и оборудованием, черная и цветная металлургия.

При формировании эмпирической базы исследования были использованы следующие источники:

-

- сервер раскрытия корпоративной информации «Интерфакс» [5];

-

- официальный интернет-сайт Асвата Дамодарана [6].

Для проверки выдвинутой гипотезы была построена эконометрическая модель. Множественный регрессионный анализ проводился на базе профессионального кросс-платформенного пакета GRETL (GNU Regression Econometrics and Time Series Library) методом наименьших квадратов. Для улучшения качества модели и соразмерности данных все абсолютные показатели были прологарифмированы по натуральному логарифму, что помогло снизить зависимость качества показателей от масштаба компаний.

После исключения (путем проведения теста на избыточность переменных) всех незначимых переменных, которые отрицательно влияют на качество модели, была построена окончательная зависимость. Результаты представлены в таблице 2.

В таблице 2 три звезды (***) обозначают значимость коэффициента регрессии на уровне 0,01 (99%), две звезды (**) – на уровне 0,05 (95%), одна звезда (*) – на уровне 0,1 (90%). Данный критерий заменяет тест Стьюдента.

Таблица 2 - Итоговая модель МНК

|

Коэффициент |

Ст. ошибка |

t-статистика |

P-значение |

||||||

|

Const |

-0,0187415 |

0,138435 |

-0,1354 |

0,89244 |

|||||

|

X1 |

0,0804472 |

0,0709411 |

11,3400 |

<0,00001 |

*** |

||||

|

X2 |

-0,0243169 |

0,00476747 |

-5,1006 |

<0,00001 |

*** |

||||

|

X3 |

0,00424803 |

0,00107127 |

3,9654 |

0,00010 |

*** |

||||

|

X5 |

0,0231496 |

0,00795097 |

2,9115 |

0,00398 |

*** |

||||

|

X6 |

-0,019883 |

0,0051534 |

-3,8582 |

0,00015 |

*** |

||||

|

X7 |

0,0752075 |

0,0364694 |

2,0622 |

0,04039 |

** |

||||

|

X8 |

0,0474734 |

0,0228099 |

2,0813 |

0,03859 |

** |

||||

|

X9 |

-0,00691254 |

0,00392538 |

-1,7610 |

0,07966 |

* |

||||

|

X13 |

0,00172571 |

0,000419491 |

4,1138 |

0,00006 |

*** |

||||

|

Среднее зав. перемен |

0,041146 |

Ст. откл. зав. перемен |

0,142084 |

||||||

|

Сумма кв. остатков |

1,713424 |

Ст. ошибка модели |

0,089272 |

||||||

|

R-квадрат |

0,621099 |

Испр. R-квадрат |

0,605238 |

||||||

|

F(9, 215) |

39,15887 |

Р-значение (F) |

1,13e-40 |

||||||

|

Лог. правдоподобие |

229,4696 |

Крит. Акаике |

-438,9392 |

||||||

|

Крит. Шварца |

-404,7782 |

Крит. Хеннана-Куинна |

-425,1517 |

||||||

|

Параметр rho |

0,003508 |

Стат. Дарбина-Вотсона |

1,537929 |

||||||

Таким образом, в построенной модели все коэффициенты являются существенными.

Коэффициент детерминации составляет 62,11%, а исправленный 60,52%, то есть показатели на 62% объясняют зависимую переменную.

Согласно критерию Фишера модель является значимой, адекватной выборочным данным. Р-значение составляет 1,13е-40, что существенной ниже уровней значимости 0,01, 0,05 и 0,1.

Полученная модель характеризуется достаточно маленькой стандартной ошибкой, равной 0,089272, что говорит о небольшом различии прогнозируемой величины экономической добавленной стоимости и ее фактического значения.

Кроме того были проведены тесты, доказывающие, что остатки распределены нормально, гетероскедастичность, автокорреляция остатков и мультиколлинеарность переменных отсутствуют.

Таким образом, полученная модель является качественной, что свидетельствует о том, что полученные в результате исследования факторы могут в совокупности описать экономическую добавленную стоимость и использоваться менеджерами при принятии управленческих решений.

Линеаризованная модель зависимости выглядит следующим образом:

Ỹ = -0,0187415 + 0,0804472*X 1 – 0,0243169*Х 2 + 0,00424803*Х 3 +

0,0231496*Х 5 – 0,019883*Х 6 + 0,0752075*Х 7 + 0,0474734*Х 8 - 0,00691254*Х 9 + 0,00172571*Х 13 + ε, (2)

где: Х 1 – рентабельность активов по EBIT;

X 2 – текущий налог на прибыль;

Х 3 – коммерческие расходы;

Х 5 – расходы на оплату труда;

Х 6 – затраты на социальную сферу;

Х 7 – коэффициент автономии;

Х 8 – бета-коэффициент;

Х 9 – финансовый рычаг;

Х 13 – период погашения кредиторской задолженности;

ε – случайное отклонение наблюдаемого значения от расчетного;

Ỹ – расчетное значение относительного показателя экономической добавленной стоимости EVA/IC.

Настоящее исследование основано на ряде условностей и допущений, которые ограничивают релевантность результатов и выводов. В частности, к числу данных ограничений относится скромный размер и разбалансированность выборки. Несмотря на данный факт, представляется, что выводы настоящего исследования могут иметь определенную ценность при дальнейшем изучении процесса управления организацией на основе критерия экономической добавленной стоимости на развивающемся рынке России.

Список литературы Возможности применения экономической добавленной стоимости в управлении российскими организациями

- Нелюбова Н.Н., Фарафонов В.С. Анализ показателей оценки стоимости компании // Вестник ВолГУ. 2005. № 4. C. 99-105.

- Pierre Erasmus, Retha Scheepers The relationship between entrepreneurial intensity and shareholder value creation // Managing Global Transitions. 2008. № 6 (3). P. 229-256.

- Воробьев А.В., Олюнин В.И. Анализ стоимостных моделей финансового стратегического планирования // Современные технологии управления. 2013. № 11 (35). URL: http://sovman.ru/article/3503/ (дата обращения 23.05.2016).

- Stewart G. B. The quest for value: a guide for senior managers. New York: Harper Business, 1999. 800 p.

- Центр раскрытия корпоративной информации. - Официальный сайт центра раскрытия корпоративной информации, 2016. URL: https://www.e-disclosure.ru (дата обращения 23.05.2016).

- База финансовых показателей А. Дамодарана. - Официальный сайт профессора А. Дамодарана, 2016. URL: http://people.stern.nyu.edu/adamodar/ (дата обращения 23.05.2016).